未決訴訟對審計意見類型的影響研究

2018-09-03 03:47:26杜盈盈

智富時代 2018年7期

關鍵詞:研究

杜盈盈

【摘 要】本文以2011-2016年我國A股上市公司的數據為樣本,探討了審計意見類型與未決訴訟兩者的關系,并發現兩者呈正相關關系,即若該上市公司涉及未決訴訟,則其有較大的概率會得到非標準審計意見。

【關鍵詞】未決訴訟;審計意見類型

一、引言

近些年,大家對未決訴訟的關注度不斷加強。未決訴訟是指仍在進行過程中,尚未終結的,涉及賠償要求的訴訟。不確定性是未決訴訟的特征,這主要體現在,當企業敗訴需要支付賠償款時,或有負債變為真實負債,企業的資金分配受到影響,從而持續經營能力受到影響。從審計師角度出發,若被審計單位涉及未決訴訟,則意味著其有支付巨額賠償的可能性,意味著審計師可能會承擔更大的審計風險。因此,審計師需對被審計單位的風險進行謹慎的甄別分析。根據現行準則,我們也可以發現,對于不實的審計報告,審計師不僅會承擔違約責任,還會對自己的聲譽造成影響。綜上,本文以2011—2016年的我國全部A股上市公司的數據為基礎展開研究,分析探討了審計師出具的審計意見類型與上市公司未決訴訟事項之間的關系。

二、理論分析與研究假設

審計意見類型是審計師綜合上市公司各方面的數據,給出的對該公司審計的的最終結果,反映了其對上市公司風險所持的態度。由于對于自己所出具的審計報告,審計師需承擔責任,因此其出具審計意見時會綜合考慮多方面因素,衡量自己的收益和損失。根據委托代理理論,上市公司為委托方,審計師則是受托方,可是基于審慎性的考慮,就上市公司提供的財務報告,審計師需對其進行甄別分析,提取出有用的真實的信息。對于涉及未決訴訟的上市公司來說,審計師面臨的審計風險較大。因為未決訴訟事項的不確定性使得企業的后續經營也變得不確定,審計師審計時遇到的不確定因素也就越多,審計風險越大。根據現有的參考文獻,我們發現對于上市公司,關于審計報告的出具,若其涉及未決訴訟,則審計風險較大,審計師會變得更加審慎,加大其出具非標意見的概率。

綜上,本文提出假設: 在控制其他變量的情況下,若上市公司涉及未決訴訟,則其有較大的概率會被審計師出具非標意見。

三、研究設計

(一)樣本選擇與數據來源

本文選取2011-2016年全部A股上市公司的財務數據以及審計數據展開研究。

(二)變量設計

1.被解釋變量

本文的被解釋變量為審計意見類型(opinion)。依據審計報告的類型,審計意見可以分為五類。本文的處理方法是將標準無保留意見劃為標準意見(賦值為0),其余的均劃為非標準意見(賦值為1)。

2.解釋變量

本文選取未決訴訟(pl)作為解釋變量。若上市公司涉及未決訴訟事項,pl取值為1,否則為0。

3.控制變量

為保證實證結果的準確性,本文參考以往文獻的研究,設置應收賬款比率(arr)、流動比率(crr)和資產負債率(lev)作為控制變量構建模型。

(三)模型構建

本文參照馮延超(2010)、張俊瑞(2015)等人的實證模型,構建模型如下:

四、實證結果及其分析

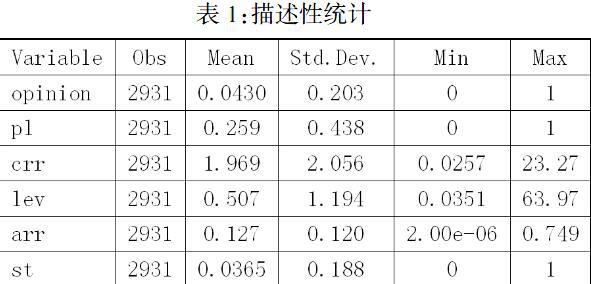

(一)描述性統計分析

對變量進行描述性統計好,得到表1。根據表中的結果,我們可以發現,在2931個研究樣本中,就平均值而言,審計意見為0.0430,這個數據表明在整個研究樣本中,得到非標意見的上市公司占比4.3%;pl為 0.259,2931個全樣本中涉及重大未決訴訟的有760個樣本,即在所有樣本中,有25.9%的樣本公司包含未決訴訟,即上市公司普遍涉及未決訴訟,這個問題值得引起我們的重視和研究。

(二)相關性分析

相關性結果表明未決訴訟(pl)與審計意見類型(opinion)顯著正相關,與預期相符。從相關系數角度考慮,各變量間的系數總體較小,其中opinion與st的系數最大,僅0.1214,因此排除多重共線性的影響。

(三)回歸分析

在控制了是否為ST公司、應收賬款比率、流動比率、資產負債率等變量后,解釋變量未決訴訟(pl)的回歸系數值0.0706,與預期一致,且對應的t值為8.61,這些都驗證了假設。即涉及未決訴訟的公司得到非標意見的概率更大。

五、結論及建議

本文以我國全部A 股上市公司2011-2016年的數據作為研究樣本,研究結論是:在其他條件保持不變時,若上市公司涉及未決訴訟,其得到非標準意見的概率變大,因為未決訴訟的存在提高了企業財務報表的重大錯報風險。對上市公司而言,本文的研究結果很有參考價值。通過本文的研究結果,可以發現,未決訴訟會影響審計意見類型,因而公司管理層應加強對未決訴訟的重視。樹立風險防范意識,對可能產生訴訟的事項做好事前、事中和事后的監管。

【參考文獻】

[1]姜濤,尚鼎.未決訴訟對審計意見類型影響的實證研究[J].中國注冊會計師,2017(12):48-53.

[2]張俊瑞,劉慧,楊蓓.未決訴訟對審計收費和審計意見類型的影響研究[J].審計研究,2015(01):67-74.

[3]馮延超,梁萊歆.上市公司法律風險、審計收費及非標準審計意見——來自中國上市公司的經驗證據[J].審計研究,2010(03):75-81.

[4]韓文才,湯琦瑾. 公司社會責任對審計收費與審計意見影響的實證研究[J]. 新疆財經,2013(05):30-38.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19