三問浙江經濟新周期

2018-09-04 10:03:54呂淼

浙江經濟 2018年15期

□ 呂淼

2018年1-6月,浙江經濟呈現出“工業增長、消費平穩、投資回升、出口下行”的特征,穩中向好的總體態勢依然沒有發生改變。然而,受到國內外政策環境調整的影響,經濟數據背后的一些噪點和分化現象,是利還是弊,值得密切留意。

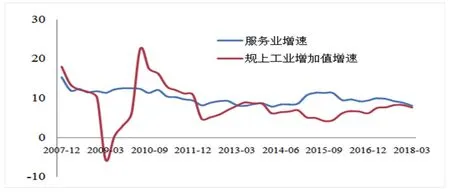

“工業反超服務業”再現,這種趨勢可否持續?

浙江規上工業企業從2016年開始重構生產經營均衡狀態,當前工業生產持續向好。1-6月全省規模以上工業增加值同比增長8.2%,比上年同期加快0.5個百分點。值得一提的是,浙江從2017年開始呈現“工業增長加快,服務業增長放慢”的態勢,今年上半年服務業增長8.1%,同比回落1.7個百分點,上半年規上工業已經在增長率累計值上反超服務業,實現54個月來首次“工業反超”。

工業增長是今年經濟增長的亮點。2013年12月以來,浙江服務業增長一直快于工業,這很大程度上是因為出口增長斷崖式回落而致工業增長大幅放慢。當前已經形成了企業生產經營與市場需求之間的均衡,有效提升了浙江經濟的供需均衡水平。一方面,重建收入增長與技術進步的均衡,數字經濟新興動能對浙江工業生產帶動作用持續增強,1-6月,高技術產業、高新技術產業、裝備制造業和戰略性新興產業增速均高于規上工業增速,新產品產值率達33.5%;另一方面,重構商品出口和最終消費的均衡,1-5月新訂單指數和新出口訂單指數均處榮枯線以上,市場需求較為穩定。雖受貿易爭端影響,浙江工業出口交貨值有所滑落,但內銷仍保持兩位數增長,規上工業企業主營業務增長15.7%,較去年同期快0.9個百分點,這也是浙江工業利潤增長的主要原因。

浙江省服務業和規上工業增加值季度累計同比增速(%)

服務業增長放緩主要受居民實際消費能力下滑及相關政策調控影響。一方面,居民收入增長放緩、債務占家庭總財富比例提升導致居民實際消費水平下降。上半年浙江居民人均可支配收入實際增長6.6%,比GDP增速低1個百分點。受居民杠桿率持續上升等因素影響,居民消費能力有限。另一方面,社融規模增速從去年年底起持續回落,表明經濟已步入去杠桿階段;而M2增速的逐步趨穩則意味著金融去杠桿已至中后期。二季度出現增速放緩的主要行業是金融和房地產業,一定程度上受去杠桿等政策影響。前者是需求方面的原因,后者是供給端的結構性收縮。

要素回報率、利潤結構和資產質量等三大因素反映浙江工業增長實屬負重前行。一是資本回報率下行。今年1-4月,浙江規模以上工業企業利潤增長11.3%,同比回落6.7個百分點,較全國平均水平低3.7個百分點,雖依舊保持兩位數增長,但下滑趨勢或已顯現。利潤總額與同期規上工業增加值增速的差距縮小至2.6個百分點,較去年同期回落15.4個百分點,一定程度反映資本要素回報率在下降。二是工業利潤的結構性不均衡較為嚴重,全省利潤率下降主要集中于船舶、家具、文教用品、紡織等傳統產業和小微企業較多的行業,可見成本上升、消費能力下滑對工業領域影響較大。三是資產質量有所下滑,工業企業的資產負債率達到55.5%,較2017年全年上升0.4個百分點,表明工業企業的杠桿率在提高。同時,盾安、剛泰等大企業流動性危機相繼出現,全省制造業不良貸款率達3.5%,高于平均不良率2個百分點,或已說明企業預期的不樂觀。

綜上所述,微觀均衡的重建支撐著浙江工業總體延續2016年以來逐年回升的態勢,但仍需謹慎對待因出口預期不佳、企業生產經營負擔加重等問題,預計浙江規上工業增加值增速將保持在8.5%左右。受消費能力及政策影響,服務業增速短期內相對放緩,但服務業占比領先這一大格局并不會出現較大變化。

中美貿易戰一波未平一波又起,對浙江真的百害無一利?

從今年3月起,中美貿易摩擦持續發酵,對雙邊經貿都產生了相應影響。1-6月,浙江出口增長從一季度的9.3%回落至6.0%,同比增速下降7.9個百分點,同期出口交貨值回落至3.8%。301調查清單涉及浙江機械和電子設備、電子和電氣產品、塑料機器初級產品等多種出口產品,預計下半年出口對經濟回升的支撐力度或弱于上半年。

中美貿易沖突或對浙江產生更為深刻的影響。從美國歷史上的貿易戰演變,以及當前特朗普政府對外事務官員組合來看,或可推測短期內中美貿易沖突很難化解,不排除后續擴大到金融戰、經濟戰、資源戰、地緣戰等。對浙江而言,內部風險在于經濟增長和社會民生受到一定影響,浙江出口依存度較高的紡織、服裝和皮革等傳統行業或因避險原因,要么向境外轉移產業,要么調整企業出口占比,短期內經濟增長速度或有所放緩,用工數量相應減少;外部風險在于全球供應鏈的重新調整,與美合作較為密切且規模較大的高新產業或將面臨較大的轉型壓力,技術升級愈加困難。

“特朗普倒逼效應”客觀上助推浙江經濟轉型。從浙江以往的經驗可以看出,每每經濟形勢越困難,浙江發展反而越有亮點,這很大程度上源于體制機制的靈活性和民間經濟的長久韌性。由“擴張出口”向“提升出口”的策略轉型,隨著浙江制造業水平提升,出口商品結構不斷優化、進口替代產品逐漸增多,浙江外貿依存度已經從2007年的最高值52.0%下降至2017的37.6%,出口依存度的較大下降,為應對貿易摩擦奠定了較好基礎。由“簡單勞動”向“資本技術”的產業轉型。在傳統政商關系以及“人格化交易方式”逐漸土崩瓦解的市場體系中,以信息技術為主的新經濟正改寫著浙江生產函數。近年浙江研發支出占GDP比重與美國的差距不斷縮小,高新人才數量逐年增加,有望從人口數量紅利轉向人口素質紅利。由“區域局限”向“全球視野”的市場轉型。無論是高鐵出海,還是參與“一帶一路”建設,中國在全球分工體系中的地位正在發生深刻變化。1-6月,浙江對“一帶一路”沿線國家進出口增長6.9%,高出平均增速0.9個百分點,從歐盟、日韓等國家進口也增長較快。短期內中美貿易沖突對浙江制造業將產生一定的負面影響,規模最大的10個出口制造業行業全部出現增速回落,但中長期會影響這些行業的治理結構和資本結構,更重要的是有助于全球視野的形成。

綜上所述,中美貿易沖突尚有較多不確定因素,浙江貨物出口或將受到匯率波動、關稅增加等因素影響,出口增長或是高開低走,預計浙江還是能完成年初制定的“與全國平均增速保持同步,穩定市場份額”全年出口目標。

投資增長持續低位徘徊,浙江高質量發展的動力引擎是否正在遭受破壞?

浙江經濟正轉向高質量發展階段,不能再走出口和投資拉動的老路,無論是長期分析還是短期分析,與美好生活息息相關的居民消費增長顯得尤為重要。

投資增長放緩有利于浙江經濟的長期穩定增長。從數據分析看,從2017年起投資增速逐漸放緩,1-6月投資雖有微微回升,但整體放緩的趨勢并沒有改變。一則,投資依賴得到較為合理的弱化。2018年一季度出現一個新情況,固定資產投資增長比GDP增長低2.5個百分點,是2008年來首次低于GDP增速。而一季度浙江GDP增速反較去年同期提升0.2個百分點,這是經濟轉型的一個重要成果。適當控制政府及政府性投資增長,一方面可管住貨幣供給總閘門,有利于控制債務;另一方面或可緩解地方政府增加投資的壓力,有利于提升公共服務水平。二則,民間投資增長繼續保持回升態勢。根據公布的數據來看,2014年以來浙江民間投資增長曾一度回落,從2014年12月的20.1%降至2016年10月的1.8%,對此可以理解為民企針對前期投資非理性較快增長的重建均衡之舉。浙江經濟2017年年初正式開啟新的供需均衡,民間投資增長也從2017年逐月上升,今年6月累計同比增長17.2%,比全國高8.8個百分點,是一個較好跡象。加快民間投資增長,提高民間投資份額,是2018年及往后若干年促進經濟穩定增長的一大關鍵。

消費增長成為當前高質量發展的堅實支撐。1-6月全省社會消費品零售總額增速為10.1%,雖較一季度有所回落,但比去年同期提升了0.2個百分點。服裝鞋帽、食品、飲料煙酒等基本生活類商品穩定增長,網絡消費快速增長勢頭不減,反映消費的支撐動能依然強勁。同時,隨著浙江居民收入水平提高、經濟結構轉型,消費增長的背后也悄然發生著消費升級。升級一:從線上回歸線下。當前爆發性的互聯網人口紅利已經所剩無幾,基于數據驅動、針對“人、貨、場”三大商業要素,重構零售業態玩法的新零售應運而生。從浙江版圖上誕生的親橙里、盒馬鮮生、天貓小店等,意味著這一回歸不但能實現精準的營銷服務,而且能提升運營效率。升級二:從平臺化走向圈層化。數據顯示,43.2%的浙江人愿意在滿足基本生活開銷后選擇文化娛樂,其中安全需求和精神需求占比超過80%。以價值觀為驅動,以互聯網為鏈接,圈層之內的專業者被尊重,精神層面或物質層面的優質產品更為暢銷。升級三:從性價比到性能比。2017年,浙江居民人均收入增速較人均GDP增速高出0.3個多百分點,收入占GDP比重持續上升,現代城市居民的生活觀念隨著收入提升而發生較大改變,基本從模仿型排浪式消費過渡到個性化品質消費,從吃穿住行到教養康享,高性能比產品增長空間不斷擴大。

今后的一段時間內,投資增長較難有大的起色,出口增長也面臨著較多不可控因素,高質量發展重點似應放在消費增長上。居民收入是經濟發展的最終成果且決定了消費的支撐強度,促進收入增長是今后工作重中之重。

綜上所述,消費繼續發揮著對經濟發展的基礎性作用,預計浙江可完成年初制定的“社會消費品零售總額增長9%左右”目標。民間投資回升有一定的持續性,預計可完成年初制定的“增長10%以上”目標。

浙江經濟的新周期大概可從2016年算起,投資出口型增長讓位于供給側結構性改革,金融防風險與新舊動能轉換開始了漫長的博弈,傳統實體企業越來越感受到互聯網巨大的沖擊,中產階級的消費觀念和審美價值也在發生迭代。從上半年的運行狀況來看,浙江經濟雖面臨較多風險和不確定因素,但結構改善和動力切換已取得較大成效,全年有望延續2017年以來的平穩向好態勢,保持7.5%以上的中高速增長。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

考試與評價·高二版(2021年5期)2021-09-10 07:22:44

非公有制企業黨建(2020年9期)2020-09-26 13:22:18

民生周刊(2020年13期)2020-07-04 02:49:22

瘋狂英語·新策略(2018年1期)2018-08-20 07:50:38

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

領導決策信息(2017年12期)2017-05-17 04:49:18

中國衛生(2016年7期)2016-11-13 01:06:44

大社會(2016年6期)2016-05-04 03:42:05