浙江經濟開局看點在工業

2018-09-04 10:03:54蘭建平

浙江經濟 2018年15期

□ 蘭建平

面對嚴峻復雜的國內外環境,今年1-6月全省工業增加值累計增速高位開局,同比增速達到8.2%。浙江工業經濟穩中向好的總體態勢依然沒有發生改變,工業經濟高質量發展開局良好。

工業經濟高質量發展開局良好

工業經濟總體穩走向好。今年工業增加值累計增速高位開局,經過一季度短暫波動,4、5月份逐步企穩。1-6月,全省規上工業增加值達到6938.4億元、銷售產值達到31584.8億元、利潤總額達到2048.0億元,分別同比增長8.2%、12.5%和13.2%,順利實現了“半年紅”。二季度,規模以上工業產能利用率為82.3%,比一季度提高1.7個百分點,連續7個季度保持在80%以上。與國家和江蘇、山東、廣東比較,1-6月,工業增加值增速分別高出1.5、2、2、2.9個百分點,位居全國第11位,比今年一季度排位上升了3個名次。行業普遍實現正增長。1-6月,全省38個大類行業中,35個行業增加值實現同比正增長,其中通信電子、化纖、燃氣等14個行業增加值增幅較一季度回升了2個百分點以上。27個產出回升行業中,燃氣供應、汽車制造、專用設備、通信電子等9個行業增加值增幅超10%以上,有力拉動了工業增長。

效益效率總體向好,上游產業獲益明顯。1-6月,全省規上工業企業利潤總額同比增加13.2%,較一季度加快8.6個百分點,規上工業勞動生產率達到20.8萬元/人,同比上升7.1%。1-5月,高技術產業、戰略性新興產業和10大傳統產業利潤總額分別同比上升14.1%、10.0%和20.6%。分產業來看,上游原材料企業受到原材料價格上漲影響,獲益較為明顯。化學原料和化學制品制造業同比上升51.8%,對規上工業利潤增長的貢獻率最高,達到15%。據走訪調研,化工龍頭企業——龍盛、閏土上半年雖受環保和安全生產趨嚴、原材料價格上漲影響,但公司利潤實現大幅增長;而部分下游加工產業受原材料上漲影響,利潤下滑嚴重。紡織服裝和服飾業利潤總額同比上升僅1.5個百分點。家具制造業、造紙和紙制品業、文教工美體育和娛樂用品制造業利潤總額分別下降40.3%、2%和7.8%。

工業經濟對GDP增長的貢獻率不斷增加。上半年,全省工業經濟對GDP增長的貢獻率為3.34個百分點,同比提高了0.38個百分點,但服務業對GDP增長的貢獻率為4.13個百分點,同比減少了0.86個百分點。值得一提的是,浙江從2017年開始呈現“工業增長加快,服務業增長放慢”的態勢,今年一季度服務業增長8.1%,同比回落1.9個百分點,上半年規上工業已經在增長率累計值上反超服務業,實現54個月來首次“工業反超”。2013年12月以來,浙江服務業增長一直快于工業,這很大程度上是因為出口增長斷崖式回落而致工業增長大幅放慢。

數字經濟逐漸成為浙江經濟發展的新引擎。1-5月,全省規上企業數字經濟核心產業規模不斷上升,主營業務收入為5568.5億元,同比增長18.5%,稅金總額同比增長8.6%,從業人員同比增長4.5%。其中,全省電子信息制造業增加值實現生產總值2804.3億元,同比增長13.2%。軟件和信息技術服務收入增長喜人,達到20.3%,除舟山是個位數增長外,其他10個地區均為兩位數增長,最高達到97.1%,超過全省平均增速的有7個地區。從絕對量看,杭州占了全省的88.8%,同比增長也依然達到了19.9%。1-5月,企業上云累計完成22.5萬家,當月新增4.5萬家,完成年度目標45.4%。得益于智能化水平的提升,浙江傳統制造業活力再現。新昌縣55家軸承企業經過智能化改造提升,平均設備效率提高20%左右,能源消耗降低10%左右,綜合生產成本降低12%-15%。杭州市約有8000多家傳統外貿和制造業企業運用跨境電子商務實現新發展。

1-5月數字經濟核心產業增長情況 單位:億元、%

綠色發展凸顯環保紅利。全省不斷強化綠色發展理念,積極推進工業能效提升,深入實施綠色制造工程,工業綠色發展水平顯著提升。一是能耗“雙控”工作卓有成效。1-5月,全省規上工業單位增加值能耗下降5.7%,能源消費增長2.4%,好于全社會能耗“雙控”形勢,工業節能成效明顯。二是落后產能加快淘汰。今年來全省淘汰200多家企業的落后和嚴重過剩產能,整治和淘汰“臟亂差”小作坊小企業3000家,著手處置“僵尸企業”115家,通過去產能等累計盤活存量建設用地3萬多畝,傳統制造業產能利用率達80%左右,資產負債率為56.5%。三是環保紅利顯現。率先把綠色發展、環保意識作為長遠發展戰略的企業,在環保督察中,已經逐步顯示出優越性。例如,上虞作為全球化工染料行業集聚區,聚集行業三家龍頭大企業中的兩家(浙江龍盛、閏土股份),在染料行業環保趨嚴的大趨勢下,浙江龍盛、閏土股份因環保投入大,環保設施到位,規范發展,已經開始收獲環保紅利。

創新動能不斷增強。隨著創新驅動戰略的實施,創新投入大幅增加,新產品快速增長,高新技術成果轉化實現新突破。1-5月,全省規模以上工業企業技術(研究)開發費增長21.0%,增速高于主營業務收入7.0個百分點;技術研究開發費相當于主營業務收入的1.7%,比去年同期上升0.1個百分點。1-5月,全省規模以上工業新產品產值8673億元,同比增長15.0%,增速比工業總產值高1.8個百分點;新產品產值率為33.0%,比去年同期上升0.5個百分點。列入國家“三新”統計的11種新產品中,智能電視(74.3%)、太陽能電池(32.0%)、光纖(31.8%)、稀土磁性材料(25.4%)、工業機器人(22.5%)等產量快速增長,光纜、碳纖維增強復合材料分別增長16.3%和10.0%。中小企業通過投入研發,取得了不俗成績。例如,諸暨市通得數字印刷打破德國、瑞典等國際公司在該領域的行業壟斷,通過技術創新,該公司超大寬幅多面膠印機項目今年入選國家制造業核心競爭力項目。

當前經濟運行中需關注的問題

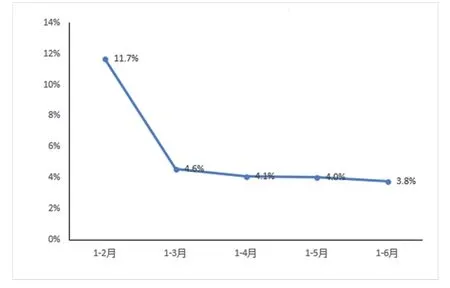

中美貿易戰和匯率波動成為影響企業出口的主要因素。1-6月,全省規上企業出口交貨值同比增長3.8%,從開年以來,出口交貨值增長逐月下降趨勢明顯。短期內中美貿易沖突對浙江制造業將產生一定的負面影響,規模最大的10個出口制造業行業全部出現增速回落。面對復雜的中美貿易摩擦反復,不少出口企業在接單時更趨于謹慎。同時,匯率波動大,出口企業匯兌損失較大,對企業利潤總額影響大。

重點企業資金風險需穩控。今年以來,個別大企業大集團出現資金風險,影響了局部地區不良貸款防控化解。部分地區應收賬款增長相對于去年同期較明顯,如紹興、金華、衢州、臺州、麗水分別比去年提高3.5、15、6.2、15.9、15.9個百分點。6月,浙江省經濟和信息化數據服務平臺問卷調查顯示,62.4%的企業表示流動資金不足,比5月高0.4個百分點。在整體融資偏緊的大背景下,前期過度融資、負債規模較大、償債能力較重的企業導致地區信用風險增大。極個別地區的大型企業出現了隱形風險顯性化,尤其需要警惕大型企業出險牽動局部地區經濟、社會等一系列不良連鎖反應。

數字化轉型能力有待提升。全省制造業企業尤其是中小企業,利用數字化轉型能力尚待挖掘。6月,據全省中小微企業數字化轉型的問卷調查,1766家企業對數字化轉型不清楚,占被調查企業的32.3%;50.6%的企業沒有數字化轉型方面的考慮;40.3%的企業認為實力不夠,還未達到數字化轉型的階段;78.2%的企業沒有增加信息化方面投資的計劃。中小微企業由于規模小、資金實力弱、資源要素和人才要素相對缺乏,尤其缺少數字化轉型和創新發展的高端人才,阻礙了企業的數字化進程。調查顯示,62.8%的企業表示沒有專業人員或團隊負責數字化工作;49.0%的企業認為缺乏相應的信息技術人才是阻礙企業數字化轉型的重要因素。引導并創造條件,激發中小企業運用數字技術和互聯網推動企業數字化轉型將是產業轉型升級的重要手段。

2018年以來出口交貨值累計增長率變化

政策調整對企業存在短期影響。一是環保“回頭看”對化工行業造成一定影響。閏土股份反映,江蘇三家子公司因當地政府部門統一的環保整治行動自4月底以來仍處于停產中,目前還沒有具體的復產時間表。二是“531”新政利空光伏產業。2018年5月31日,國家發展改革委、財政部和國家能源局三部委聯合發文明確提出“暫不安排2018年普通光伏電站建設規模;加快光伏發電補貼退坡、降低補貼強度”,這一政策對光伏產業是利空,上虞光伏生產企業龍柏光伏反映受政策(補貼降低)影響明顯,企業訂單減少,許多大型光伏企業相繼停產2個月,預計該影響將持續。

下一階段走勢預判

盡管中美貿易摩擦不斷升級、原材料成本上升、人民幣匯率波動和招工難等問題將繼續存在,浙江工業增長面臨一定的下行風險,但支撐浙江工業較快增長的積極因素不斷增多。一是全球經濟復蘇態勢不改。波羅的海干散貨指數(BDI)從去年12月中旬的1750點下滑到5月底的1000點后,又再次回升到目前的1700點左右,摩根大通全球制造業PMI指數4、5、6月分別為53.5、53.1、53,全球經濟仍然處于景氣區間,復蘇態勢不改。二是國內制造業發展態勢良好,消費支撐經濟發展的作用不斷增強。今年7月1日后進口整車和零部件關稅的降低,一定程度上或將刺激未來汽車類消費增長;個稅修正案已經報請全國人大審議,預計下半年有望推出;下半年養老金調整將全部發放到位,預計將有1.14億名退休人員受益。以上政策的落地,都將對下半年消費需求增長起到積極帶動作用。三是市場流動性趨于合理穩定。當前,貨幣信貸增長適度。近期,央行通過定向降準支持“債轉股”和小微企業融資等一系列支持措施,對下半年信貸投放將產生一定的積極影響。另外,社會融資增長總體比較平穩。預計下半年信貸增速介于12.5%-13.0%區間,2018年全年信貸增量約為16萬億元;社融增速約為10%,社融增量約為17.5萬億元。

展望下半年,面臨復雜多變的國內外形勢,全省工業經濟將呈現以下顯著變化:一是下半年出口對經濟回升的支撐力度將弱于上半年。中美貿易戰此起彼伏,導致中美貿易摩擦不穩定因素急劇增加,這無疑將對浙江出口產生重大影響,尤其對于服裝、家具、紡織品、塑料、汽車零配件、鞋類、箱包、燈具等浙江對美出口比重較大的傳統優勢重點領域的影響不容忽視。此外,美國進口大豆占比超過1/3的食品制造業、生產原料30%以上來自美國進口廢紙的造紙行業、近些年對美棉進口份額大幅增加的棉紡等領域將受到直接影響。

二是下半年優勢企業將繼續向好。未來國際油價持續上行的可能性不大,對PPI的抬升作用也將減弱,工業產業需求不會大幅走強,需求拉動PPI大幅上升的可能性也較小。然而,隨著環保督察“回頭看”、供給側結構性改革的不斷推進以及公平競爭的市場環境不斷完善,有成本及技術優勢的龍頭企業的市場份額將得到進一步提升,兩極分化的現象會更加顯著。

三是以數字經濟為特征的新產業、新業態和新模式成為推動浙江經濟增長的新動力。數字經濟是新常態下浙江經濟發展的“一號工程”,已經成為引領浙江工業經濟發展的新引擎。數字經濟的規模將繼續擴大,數字經濟振興實體經濟、促進傳統產業數字化轉型的作用不斷增強。傳統制造業受益于數字化轉型發展,催生了很多新業態和新模式,也推動了數字經濟、平臺經濟和共享經濟快速發展。

總的來看,上半年浙江經濟呈現穩中向好態勢,支撐工業經濟平穩運行的基礎尚好,高質量發展的特征愈發明顯。但同時應看到,國際形勢復雜多變,國內宏觀政策疊加收緊效應依然存在,浙江外部環境不穩定不確定性有所增加,浙江經濟運行依然存在風險和隱患,下半年穩增長存在一定壓力。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

非公有制企業黨建(2020年9期)2020-09-26 13:22:18

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

領導決策信息(2017年12期)2017-05-17 04:49:18

中國衛生(2016年7期)2016-11-13 01:06:44