旅游行業(yè)的投資組合設計及風險評估

2018-09-04 01:54:16馬婉婉江慧程茹楓邢玲玲楊曉雨

鋒繪 2018年3期

關鍵詞:一帶一路

馬婉婉 江慧 程茹楓 邢玲玲 楊曉雨

摘要:運用綜合評價模型、均值一方差模型,基于旅游行業(yè)上市公司2015年10月至2017年9月期間48個月的財務數(shù)據(jù),經(jīng)計算分析發(fā)現(xiàn),在綜合考慮投資風險與收益時首旅酒店、云南旅游、中國國旅、黃山旅游4支個股表現(xiàn)較為良好。將此4支股票作為投資組合設計基礎,運用MATLAB軟件操作確定了證券組合可行域,并對投資者提出了客觀的建議。

關鍵詞:旅游行業(yè);一帶一路;投資組合;綜合評價模型;均值一方差模型

1 引言

旅游業(yè)作為綜合性產(chǎn)業(yè),涉及旅游景區(qū)業(yè)、餐飲業(yè)、交通運輸業(yè)、旅館業(yè)、零售業(yè)和娛樂服務業(yè)等眾多產(chǎn)業(yè)。世界進入“旅游時代”的同時,旅游行業(yè)在中國也步入了爆發(fā)式增長期。《2017年全年旅游市場及綜合貢獻數(shù)據(jù)報告》顯示,我國在2017年實現(xiàn)旅游總收入5.40萬億元,相較于2016年,增長率為15.1%。數(shù)據(jù)顯示,隨著旅游業(yè)的蓬勃發(fā)展,交通運輸、住宿和餐飲業(yè)等在經(jīng)濟上的占比都有顯著提高。并且,在中國與“一帶一路”參與國政府和官方旅游機構之間的交流和合作日趨密切的大背景下,國內外旅游企業(yè)也將“一帶一路”的商機作為其戰(zhàn)略部署和市場拓展的重點。

對此,本文在“一帶一路”規(guī)劃對中國各省定位的基礎上進行量化選股,并進行投資組合設計。基于歷史數(shù)據(jù)對發(fā)展趨勢做出一定預測,也可為投資者是否進入旅游行業(yè)提供參考意見。

2 行業(yè)選股

“一帶一路”這一國家戰(zhàn)略帶來的不僅是沿途經(jīng)濟的發(fā)展,還有對沿途居民思想和意識的改變。越來越多的人思想逐漸開放,人們將目光更多地聚焦在自己身上,內心對外界向往的意識的逐漸增加,選擇旅游的人數(shù)急劇增加。

在“一帶一路”概念的省份定位下,結合免稅和交通改善景區(qū)等因素進行初步選股。對上市不滿一個月以及調倉期漲跌停及停牌的股票進行剔除,防止因漲/跌停無法交易。并且剔除信息含量小于10%的股票,以保證股票信號明顯,方便取得有效信息。最終選取首旅酒店、中國國旅、騰邦國際、中青旅、北京文化、西藏旅游、長白山、大連圣亞、三特索道、曲江文旅、黃山旅游、桂林旅游、云南旅游、宋城演藝、峨眉山A、張家界、九華旅游、麗江旅游、西安旅游以及北部灣旅此20支旅游行業(yè)股票作為投資組合待選個股。

3 量化選股

在行業(yè)選股的基礎上,通過選取合適的指標建立數(shù)學模型以及使用量化分析方法對個般的收益與風險進行衡量,在一定的標準下對旅游行業(yè)的股票進行篩選,為下一步投資組合設計奠定基礎。

3.1 綜合評價法

3.1.1 綜合評價模型構建

采用綜合評價法,基于股票的價值因子、質量因子、動量因子以及成長因子的歷史考量,選取有效指標進行綜合評價。以對該20支股票的預期收益進行定量評分。根據(jù)常用因子的有效性檢驗結果,現(xiàn)選取市盈率(PE)、市凈率(PB)作為價值因子的具體指標,且此二指標與投資組合的預期收益存在負相關關系;選取資產(chǎn)負債率(A/D)作為質量因子的指標,成長因子則以ROE增長率(ROEg)為具體指標,此二指標均與投資組合的預期收益存在正相關關系。其中ROE增長率采用的計算方法為:(本期單季度凈資產(chǎn)收益率一上年同期凈資產(chǎn)收益率)/上年同期凈資產(chǎn)收益率;動量因子選取的指標則為月平均換手率(MTO),與投資組合的預期收益存在負相關關系。換手率由每月的交易股數(shù)/每月的流通股數(shù)計算得出。

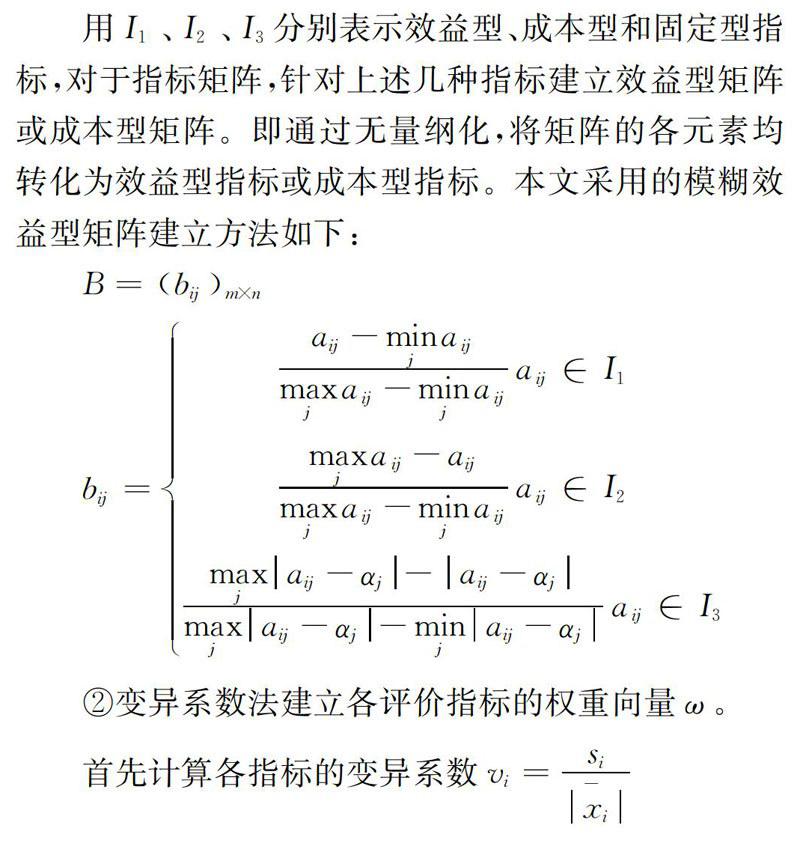

①建立模糊效益型矩陣。

用I1、I2、I3分別表示效益型、成本型和固定型指標,對于指標矩陣,針對上述幾種指標建立效益型矩陣或成本型矩陣。即通過無量綱化,將矩陣的各元素均轉化為效益型指標或成本型指標。本文采用的模糊效益型矩陣建立方法如下:

B=(bij)m×n

②變異系數(shù)法建立各評價指標的權重向量ω。

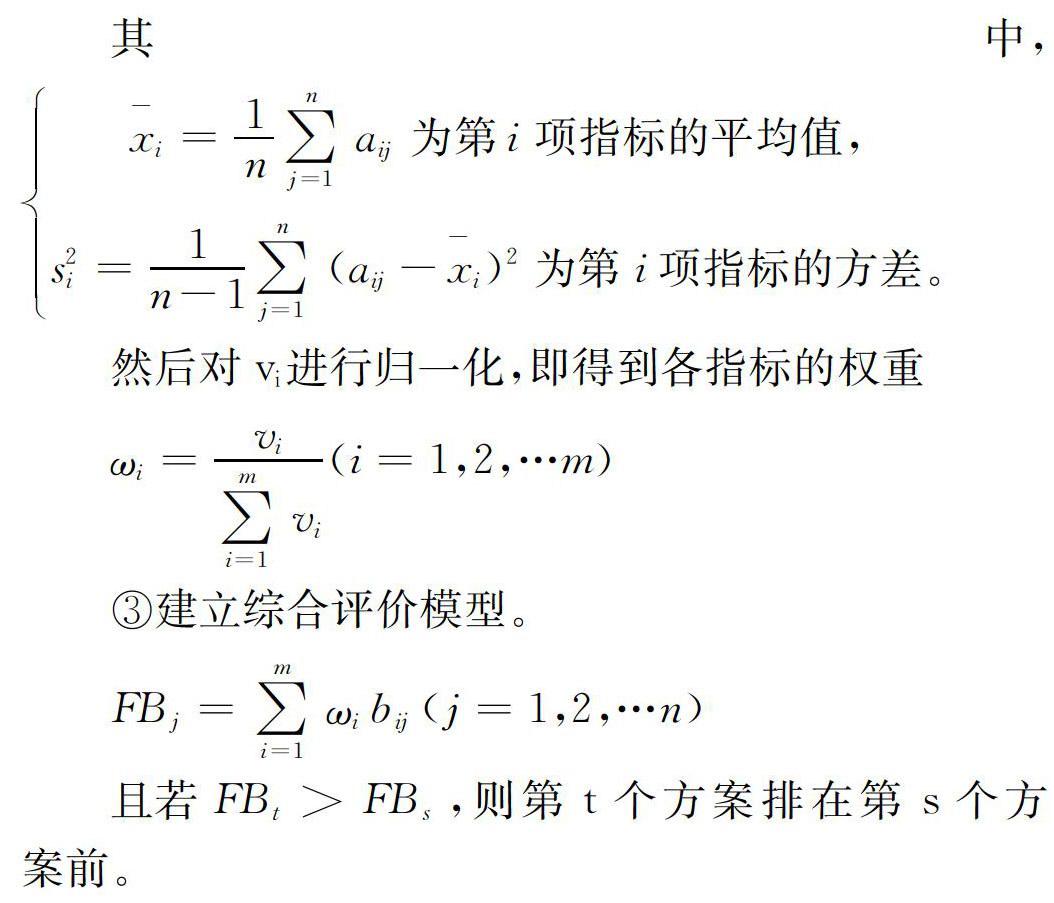

其中,

且若FBt>FBs,則第t個方案排在第s個方案前。

3.1.2 綜合評價結果分析

經(jīng)計算,對此20支股票的預期收益進行量化評分的最終結果如表1所示。綜合評價得分中,首旅酒店、中國國旅等股票最終得分均在0.8分以上,躋身綜合評價結果的前五名;北京文化與西安旅游最終得分則分別為0.4810和0.1981,均在0.5分以下,排于最后兩名。

基于以上評價結果,可以看出,首旅酒店、中國國旅、大連圣亞、騰邦國際在投資組合預期收益方面表現(xiàn)較好。另選取其余排名靠前的四支股票——黃山旅游、云南旅游、宋城演藝和中青旅與前四支股票作為下一步個股篩選的基礎。

3.2 均值一方差模型

證券投資的目的是為了取得收益,但同時投資者也不得不承擔投資的風險。美國著名的經(jīng)濟學家馬柯維茨(Markovvitz)于1952年首次提出的資產(chǎn)組合理論,第一次用均值和方差來定量地衡量資產(chǎn)的收益和風險。

3.2.1 個股收益的度量

在個股收益率的計算中,需關注三種收益率。即必要收益率、期望收益率、實際收益率。在有效資本市場的條件假設下,期望收益率等于必要收益率;實際收益率通常不等于期望收益率,且兩者的差異越大風險也就越大。

證券投資的期望收益率R的計算過程為:

其中,Ri表示第i種可能結果;Pi表示第i種結果的概率。

利用概率分布的概念能對風險進行衡量,即期望未來報酬的概率分布越集中,則投資的風險越小。對于大部分投資者而言,在實際決策中,通常掌握的是歷史數(shù)據(jù)。因此,本文采用過去一段時期內的樣本均值來對期望收益率進行估計。即用2015.10-2017.9期間的24個月份的月個股平均收益率(考慮現(xiàn)金紅利再投資)來估計個股期望收益率。

3.2.2 個股風險的度量

可將該單項資產(chǎn)歷史時期內所實現(xiàn)的報酬率的方差作為風險度量指標。

本文用2015.10-2017.9期間的24個月份的月個股收益率的方差衡量該證券非系統(tǒng)性風險。其中有少量缺失值,用EXCEL軟件中FORECAST函數(shù)進行估值填充。表2即為個股期望收益率與歷史時期內所實現(xiàn)的報酬率的方差的計算結果,并根據(jù)個股月平均收益率的大小按降序排列:

由表2可知,此8支股票的在2015.10-2017.9期間的月平均收益率與方差總體基本呈正相關關系。此時將月平均收益率的大小作為最終的股票篩選依據(jù)。以此8支股票的總體月平均收益率作為篩選標準,計算得出此值的大小為0.0189。則首旅酒店、云南旅游、中國國旅、黃山旅游的月個股平均收益率均大于此值,即選擇此四支股票進行投資策略設計。各股平均收益率與方差的計算為下一步證券組合的收益與風險的衡量提供了計算基礎。

4 證券組合的收益與風險

4.1 證券組合的收益

用組成該證券組合的各證券期望收益率的估計值的加權平均來表示包含N種風險資產(chǎn)的投資組合的預期收益率的估計值,即

4.2 證券組合的風險

在投資組合中,包含N種風險資產(chǎn)的投資組合的方差為:

其中i≠j。

在資產(chǎn)被賦予權重的情況下,等式右邊的第一項為各資產(chǎn)收益率的方差之和,反映各證券各自的風險大小;第二項為各資產(chǎn)收益率間的協(xié)方差,反映了各種證券間的相關關系和共同風險。分別表示非系統(tǒng)風險和系統(tǒng)風險。

考慮特殊情形,假設每種證券的投資份額相等,即一個平均方差和平均協(xié)方差,則上式可化簡為:

當投資組合中包含的證券組合種類足夠多時,即N→+∞時,

σP2=COV(Ri,Rj)

因此,通過投資組合的多樣化可以對非系統(tǒng)風險進行分散。

4.3 證券組合的可行域

可行域實際上就是在期望收益率和標準差的坐標系中描述了多種(兩種以上)證券組成的所有可能的組合。利用MATLAB軟件對以上四支股票組成的所有可能的組合進行可行域描述如下圖所示。

投資者可根據(jù)圖1可行域的上邊界即有效邊界得出在期望收益率相同時證券組合的最小風險以及風險相同時證券組合的最高期望收益率。結合表2可知,該4支股票的投資組合期望收益率介于0.0145至。0434之間,且其收益與風險呈正向變動關系。其中,首旅酒店的收益與風險為最高,黃山旅游的收益與風險為最低。對此,持有不同風險態(tài)度的投資者可根據(jù)自己的偏好進行投資決策。

5 總結與建議

本文通過對一帶一路政策的省份定位及信息含量首先勢篩選出旅游行業(yè)的20支股票。基于股票的價值因子、成長因子、質量因子以及動量因子的歷史考量,選取有效指標進行綜合評價,發(fā)現(xiàn)首旅酒店、中國國旅、大連圣亞、騰邦國際、黃山旅游、云南旅游、宋城演藝和中青旅等8支般票在投資組合預期收益方面表現(xiàn)較好。運用均值一方差模型對個股收益率進行計算,最終選取首旅酒店、云南旅游、中國國旅、黃山旅游4支股票進行投資組合設計,并通過MATLAB軟件給出組合的可行域,供市場不同風險偏好的投資者參考。

由于特有風險可以通過投資多樣化進行分散,因此,一項有效的投資需在多種證券、多個行業(yè)內進行分配。而本文側重僅限于旅游行業(yè)的股票市場的投資組合分析,且股票市場瞬息萬變,投資量化評價只具有一定的指導性,不能進行全局性把握。參與股票市場的投資者一定要具有強大的心理素質,進入市場前需要對自己的風險承受能力進行客觀評價,判斷是否適合進入股票市場。無論對風險持怎樣的態(tài)度,都應理性選擇投資方案,不被市場“噪音”左右,不被股票“盈虧”綁架。

參考文獻

[1]田澤,許東梅.我國對“一帶一路”沿線國家的投資效率與對策[J].經(jīng)濟縱橫,2016(05):84-89.

[2]李嬌嬌.地緣經(jīng)濟視角下山東省融入“‘一帶一路戰(zhàn)略”研究[D].山東師范大學,2016.

[3]丁鵬.量化選股策略——資金流模型[N].第一財經(jīng)日報,2012-05-05(B14).

[4]楊桂元.數(shù)學建模[M].上海:上海財經(jīng)大學出版社,2015.2:127-135.

[5]徐景昭.基于多因子模型的量化選股分析[J].金融理論探索,2017(03):30-38.

[6]Markowitz H.Portfolio selection[J].The Journal of Finance,1952,7(1):77-91.

[7](美)尤金F.布里格姆(Eugene F.Brigharn),菲利普R.戴夫斯(Phillip R Daves)著.中級財務管理[M].張曉農譯.北京:機械工業(yè)出版社2017.4:48-52.

[8]周伊佳,于波.幾種最優(yōu)投資組合在有效邊界上相對位置[J].大連理工大學學報,2016,56(04):420-426.