奇虎360借殼江南嘉捷A股整體上市解析

2018-09-10 03:16:23孫偉艷常偉

中國商論 2018年6期

孫偉艷 常偉

摘 要:備受矚目的中國互聯網著名公司奇虎360在2016年完成私有化從美國退市后,于2017年12月29日通過借殼江南嘉捷成功實現在A股整體上市。本文解析了奇虎360A股上市前的準備工作、具體的借殼上市方案,然后用事件研究法得出由此產生的市場價值效應。結果此次事件帶來了正向的市場價值效應,給投資者帶來了豐厚的回報。

關鍵詞:借殼 整體上市 市場價值效應

中圖分類號:F721 文獻標識碼:A 文章編號:2096-0298(2018)02(c)-026-02

在美國上市的中國概念股頻頻遭受以渾水公司為代表的境外機構惡意做空,估值總體偏低,而國內投資者對互聯網技術公司又非常熱捧。在此背景下,中概股私有化回歸國內市場從2015年以來越演愈烈,先后有超過30家中概股公司宣布私有化,準備回歸A股。奇虎360作為上述公司中最著名的互聯網企業,在2015年6月宣布私有化退市后,于2017年12月29日借殼江南嘉捷的方案得到證監會的批準,完成了回歸A股的最后一步。

1 奇虎360A股上市前準備工作的解析

1.1 境外退市

中國資本市場,對于公司的上市有著嚴格的規定。由于互聯網行業的特殊性,互聯網公司普遍在風險投資的支持下快速發展,占據市場,但都普遍缺乏成熟的盈利模式,幾乎難以滿足最近3年持續盈利的上市要求。而自身的發展又急需資金的支持,但是由于行業高風險的屬性,無法從銀行獲得大額資金。在這些現實條件下,互聯網公司為了自身的發展,風險投資為了退出,中國互聯網企業幾乎都選擇在美國上市。在此過程中,為了規避國內政策法規的要求,企業搭建了VIE架構。在此背景下,奇虎360在完成VIE架構改造后,于2011年3月30日在美國紐交所上市。

要回歸A股首先要先在美國退市。2015年6月17日周鴻祎牽頭的財團向奇虎360董事會提出的初步非約束性私有化要約,以51.33美元/股的價格購買非其持有的奇虎360全部普通股股票。2015年12月8日,奇虎360達成私有化最終協議,2016年3月3日股東大會通過交易案。2016年4月26日其私有化協議獲國家發改委批準。2016年7月15日其在紐交所交易的美國存托憑證(ADS)停止交易。至此,奇虎360正式完成境外退市。

1.2 資產重組

通過表1所示的這些資產重組,境外退市的奇虎360把主營業務相關的主體重組至天津奇思,并同時拆除了VIE架構,天津奇思名稱變更為三六零股份有限公司(為便于稱呼,以下依舊沿用奇虎360這一簡稱)。

2 奇虎360A股借殼上市方案

2.1 交易雙方簡介

2.1.1 殼公司——江南嘉捷

江南嘉捷電梯股份有限公司是一家主要從事電梯、自動扶梯、自動人行道等產品的研發、生產和銷售的蘇州上市公司。前身是蘇州市江南自動扶梯廠,成立于1992年,2002年3月由股份合作制企業變更為有限責任公司,2007年8月整體完成股份化改造并于2012年1月在A股成功上市。自上市以來,公司實際控制人均為金祖銘和金志峰父子,他們共持有29.57%的股份。

2.1.2 買殼方——奇虎360

奇虎360公司是中國領先的互聯網安全企業。公司圍繞互聯網安全已形成互聯網廣告及服務、互聯網增值服務和智能硬件相互支撐的三大業務板塊。公司根據社會和用戶的需求變化推出了一系列產品和服務,包括互聯網安全產品及服務、IOT安全產品及服務、國家安全及社會安全服務、信息獲取及內容類產品和商業化產品及服務體系。公司創立于2005年9月,在2011年4月在美國紐約證券交易所上市,在2016年7月完成私有化退市。

2.2 借殼上市具體方案

第一步,保證“凈殼”,殼公司(江南嘉捷)進行內部資產整合。江南嘉捷將其截至2017年3月31日擁有的全部資產和負債以劃轉方式全部集中至其全資子公司嘉捷機電名下。這樣,江南嘉捷就只有嘉捷機電這一家子公司。

第二步,殼公司江南嘉捷資產置出。 江南嘉捷把嘉捷機電90.29%的股權以169,000萬元現金的方式轉讓給金氏父子,把嘉捷機電剩余9.71%股權與奇虎360的約0.36%的股份進行置換,奇虎360再將這9.71%股權轉讓給金氏父子。

第三步,買殼方奇虎360資產置入。要置入的奇虎360資產估值超過504億元,分兩部分來置入。第一部分,在江南嘉捷現有資產置出時,奇虎360已經置入約0.36%的股份。剩余價值超過502億元的資產部分,江南嘉捷將會向奇虎360的全體股東發行的股票來購買。

3 奇虎360A股借殼上市市場價值效應分析

本文運用事件研究法來分析整體上市的市場價值效應。選取公司董事會宣告日為事件日,即2017年11月3日。設置的窗口期為事件日前后30日(剔除停牌日和休市日)。選用窗口期前100日(剔除停牌日和休市日)作為估計期,表示為(-130,-30)。

事件研究法用超額收益率AR來評價評價事件的影響,超額收益率AR是事件窗期間證券的實際收益率R與正常收益率ER之差:

其中,ARt是在第t期的超額收益率,Rt是實際收益率,ERt是估計的正常收益率。ERt估計應用市場調整法。在估計期內,估計出計算正常收益率的參數。本文選取同期的上證指數的日收益率作為市場收益率R’t。江南嘉捷和上證指數的日收益率數據來源于銳思數據庫,回歸分析得出:

ERt=-0.00288633+1.511747813R’t

相關系數為0.563,相關性較強。

累計超額收益率CAR為超額收益率AR的累加。

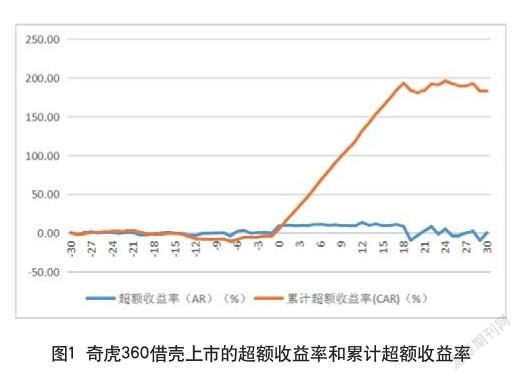

用上述方法計算奇虎360借殼上市的超額收益率AR和累計超額收益率CAR。用計算結果繪制出奇虎360借殼上市的超額收益率AR和累計超額收益率CAR變化趨勢如圖1所示。

從圖1可以看出,在重組公告日前超額收益率AR和累計超額收益率CAR上下平穩波動,沒有提前泄露重組信息的跡象。在11月3日董事會宣告日以后,可以明顯地看出此次借殼上市事件超額收益率AR出現大的增幅,累計超額收益率CAR更是直線上升,這表明此次事件帶來了正向的市場價值效應。自11月7日復牌以后,出現連續18個漲停板,CAR峰值達到196.05%,投資者對奇虎360回歸A股表現出強烈的追捧,給股東帶來財富的快速增長。

奇虎360在美國長期被低估,退市時其市值為93億美元,私有化成本超過100億美元,在國內重組的估值為504億人民幣。由于A股長期缺少互聯網巨頭企業的,投資者對其回歸有明顯期待。截至2018年1月18日,股價已經從2017年11月7日復牌以來的8.79元已經增長了49.53元,漲了5.63倍,總市值已經超過3300億元。給投資者帶來了豐厚的回報。

4 結語

綜上所述,奇虎360在私有化從美國退市,拆除VIE架構并資產重組,借殼江南嘉捷A股整體上市以后實現了從美國市場回歸中國市場。奇虎360借殼江南嘉捷A股整體上市的市場價值效應顯著為正,給投資者帶來了豐厚的回報。奇虎360在回歸A股后,在二級市場上受到追捧,截至2018年1月18日,總市值已經超過3300億元,使得奇虎360成為僅次于騰訊、阿里巴巴、百度和京東的中國第五大互聯網企業。

參考文獻

[1] 楊曄.360回歸啟示錄[J].新理財,2017(12).

[2] 佟文立.奇虎360回歸A股值多少錢[J].商業觀察,2016(1).