校園借貸過程中大學生的心理分析以及防范措施

2018-09-10 12:11:48羅時純劉熙宇

中國商論 2018年34期

羅時純 劉熙宇

摘 要:近年來,高利貸披上了“校園貸款”的外衣,將罪惡的魔爪伸向了純潔的校園。不少學生因為借了校園貸,利滾利欠下了巨額貸款,最后無力還款,無奈地走上了絕路。校園貸雖然有申請便利、手續簡單、放款迅速等優點,但也存在信息審核不嚴、高利率、高違約金等特點,學生在不斷膨脹的消費欲望和僥幸心理之下可能陷入“連環貸”的陷阱,亟待加強監管。

關鍵詞:校園貸 大學生 心理

中圖分類號:F832.4 文獻標識碼:A 文章編號:2096-0298(2018)12(a)-023-02

1 大學生校園信貸的現實問題

1.1 校園貸款具有高利貸性質

現如今的校園貸往往打著低利息的旗號,用一些表面上的免息、減息政策來吸引學生加入。但實際上往往將真正的高利率避而不談,將其隱藏在層層條款之中,部分校園貸的利息是銀行利息的20~30倍,機構最終通過利滾利的形式,將原本金額不大的借款變為巨額借款。有時僅僅是一天的時間,所需還的金額便已經翻了一番。這其中的巨大風險是大學生根本無法想象的,一旦步入這個巨大的漩渦,一切便無法再由自己控制了。

1.2 校園貸款會滋生借款學生的惡習

高校大學生在校學習缺乏自由掌控的收入來源,平時的生活費大多來源于父母和一些兼職。原本每月都有限制的生活費用使得學生的消費更偏向理性,但由于校園貸的出現使學生消費額度大大上升,原來無法支付的消費品現在只需一個小小的借款平臺便可以完成,導致大學生消費越來越無所顧忌,借款不斷積累,只想著怎樣借而不去考慮如何還的現實問題,同時攀比、從眾等不良的消費心態更促使了這種毫無顧忌缺乏理性的消費惡習的滋生。

1.3 若不能及時歸還貸款,放貸人會采用各種手段向學生討債

現如今的借貸平臺在大學生初次借貸時會要求學生提供自己以及父母的相關信息,或者會要求一些相關物品作為抵押,甚至還會提出一些無厘頭的要求,但由于大學生借款時抱著自己一定會還上的心態,他們往往會同意這些要求。可實際情況往往無法受大學生自己控制,一旦不能及時還款,放貸人便會對當初的這些條款采取實際行動來討債。逼迫、訴訟等手段層出不窮,他們會無時無刻地出現在借貸人身邊,利用短信、電話等通訊手段進行威脅,我們熟知的裸貸事件便是以借貸人的裸照相逼來收貸。在這樣高密度高強度的威脅恐嚇之下,大學生的學習、生活甚至家庭都會受到影響。

1.4 強大的還款壓力加速了學生的精神崩潰甚至使其走向死亡

在放貸人密集的恐嚇以及逼迫之下,在用公布學生裸照威脅等惡劣手段之下,大學生一方面面臨還款壓力;另一方面面臨強烈的精神壓力,不想讓同學和家長知道自己所做的錯事。此時的他們精神極易崩潰,在高度壓抑的狀態下,輕則寢室不安或患上嚴重的心理疾病,例如抑郁癥等,重則走投無路選擇逃避現實自殺。事實證明,大學生因網貸償還無力而輕生的案例并不在少數。

1.5 校園借貸的合法性存在問題

除去一些像螞蟻花唄這樣的大平臺,很多借貸平臺缺乏一些合理的資格證,其資金來源的合法性、可靠性都存在問題。同時對信息的保管也存在很大問題,大學生的合法權益根本得不到保障。大學生在借款時所填的相關信息很可能會被平臺售賣給一些商家甚至是不法分子,輕則是大學生不斷地接到推銷產品等內容繁雜的騷擾電話,重則被不法分子盯上,從而嚴重影響人生安全。

2 大學生使用校園信貸的心理分析

2.1 不良消費觀的指引

不良消費觀主要有盲目消費、攀比消費以及從眾消費等,生活費情況、消費超前、缺乏計劃性、追求時尚以及多樣化等行為都會促使這些不良消費觀的產生,對此對大學生的相關情況進行了調研。

2.1.1 對高校學生每月生活費水平的調查

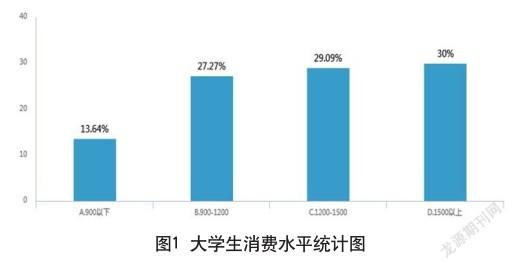

隨著中國經濟的不斷發展,中國人民的生活水平在不斷提高,這一點從大學生的月生活費水平中得以體現。貧困家庭的減少,平均生活費也在呈現較高的水平。生活費處于中等水平的同學在6成左右,3成左右的同學生活費處于較高水平,而低水平只占一成左右。具體情況,如圖1所示。

2.1.2 對高校學生理性消費情況的調查

理性消費是指消費者在消費能力允許的條件下,按照追求效用最大化的原則進行的消費。根據對調查數據的分析,大學生的理性消費觀情況如下:超過一半的學生都存在著與自身收入水平不匹配的消費行為。但這樣的情況并不是由于大學生缺乏理性消費觀所致,超過8成的同學都考慮自身可支配收入與預期未來收入等因素,由此分析這樣的情況大多與自控能力相關。因此出現了超過半數的同學選擇采用較為寬松的預算計劃的情況。當然也有接近3成的同學提前做好預算,嚴格按照計劃消費,而極端不理性的占比1.5成左右。

同時大學生消費大多都會選擇剛好需要同時自己喜歡的物品。當存在自己喜歡卻非剛需是,超過一半的同學會開始攢錢,以后再買,同時4成同學會選擇放棄。較少的同學會因為便宜而去購買,當然這其中存在超過一半的同學因為盲目從眾而消費的情況。

因此可以看出,部分大學生由于一些盲目從眾、攀比、自控能力較差等因素,導致了不理性消費的出現。而這樣的不良消費觀刺激大學生消費增加的同時使得消費金額也隨之上漲,加上生活費的限制,“雙管齊下”將大學生引向了校園借貸的不歸路。

2.2 校園信貸帶來的消費麻痹心理

《報告》數據顯示,2017年全國共辦理非現金支付業務1600多億筆,金額3750多萬億元,同比分別增長28.59%和1.97%。據統計調查可以知道,非現金支付的普及大大促進了人們的消費,心理上分析這是由于在使用非現金支付時對于人的刺激相比現金支付要小很多。現金支付感受到的是白花花的鈔票流失,而非現金支付對于人們而言只是銀行卡上幾個數字的變化,因而花錢的心疼感大大下跌,有時更是無法意識到自己到底花了多少錢,隨之帶來的就是消費水平的大幅增加。而校園信貸的出現更是加劇了這樣的情況。貸款消費就預示著預支金錢,毫無疑問就不是自己的存款,使用的時候因為銀行賬戶的金額根本沒變而使大學生產生了麻痹心理。購買原本2000元的手機通過借貸無需立馬支付2000元,而是可以分攤到一個月、一星期甚至一天使支付金額大大減小甚至到可以忽略不計的地步,產生了極大的麻痹心理。但千里之堤潰于蟻穴,殊不知借款就是由這樣微乎其微的還貸金額累積而成,最后成為積壓在身上的沉重負擔。

2.3 校園信貸使用的僥幸心理

現如今大量的校園借貸平臺為了吸引學生的加入會打出“大學生前6個月免息”“前6個月減息”“借款無門檻”“額度上限高”等的廣告來刺激大學生的僥幸心理。大學生認為如此低的利息同時又不需要自己作出任何前期的付出,不像銀行借款一般麻煩,抱著自己只借一點用于平時的消費等到生活費到了立馬就還上,這其中不會有多少利息的僥幸心理便毫不猶豫地踏入這個坑中。但對于一些缺乏計劃性,毫無自制力的同學來說他們往往會由于自己花錢的肆無忌憚而選擇拖欠借款,同時還會抱著自己本金低利息低不會產生多么嚴重后果的僥幸心理,殊不知在借款條例的背后利息極高自己早已債臺高筑。

3 校園借貸的風險防范措施

3.1 樹立良好的消費觀,避免不合理的消費意識以及行為

3.1.1 發揮學校在消費觀教育的主要渠道作用

學校是與大學生生活息息相關的主要活動載體,合理地發揮學校在消費觀教育的重要作用,對于大學生尚且不成熟的消費觀的形成與發展具有深遠的意義。教師應發揮模范帶頭作用,在培育與踐行綠色健康的消費觀方面,爭做同學們的表率;通過舉辦座談會、開展主題講座、進行課堂教育等方式,多渠道多角度地引導學生對自身消費觀的反思,加強對學生的世界觀、人生觀、價值觀的教育,營造健康的校園文化,促使大學生能夠形成良好的消費觀念。

3.1.2 強化政府在引導消費方面的職能

充分發揮政府對公眾消費行為的管理職能。強化對不合理消費行為的引導與管理,可通過行政部門及新聞媒體的宣傳,促使大學生消費行為的正常化合理化。以行政、經濟、法律等手段培育社會公眾的消費觀,以此改變大學生不合理的消費行為。

3.2 加強政府對校園貸平臺的審核把控

在如今校園貸事件層出不窮的背景下,政府應該就其消費信貸行業進行更嚴格的行業規范,提高行業準入門檻,完善法律法規,將惡劣的校園信貸事件扼殺在搖籃中,讓平臺的運營更加規范更具可信度,切實保護大學生的切身利益。同時加強對相關平臺的監管,對其資金的合理性、可靠程度,其利息的設置是否合乎常理等進行監管,無論是定期的查訪還是臨時的抽查,都必須進行。一旦發現不合格的平臺,應立刻責令其停止運營,防止更多的大學生受害。

3.3 加強對校園信貸風險的宣傳

現如今的校園貸事件都具有十分好的警示作用,無論是公安局、教育局等政府部門還是電視媒體、網絡媒體以及紙質媒體等新聞工作者都需意識到自己所需承擔的責任。新聞部門可以與政府部門相結合,除了將校園貸事件進行如實地報道以外,還應將借款時存在的風險、需要進行的防護措施等進行宣傳,將必要的知識進行普及,以此讓大學生更加了解校園貸偽善面具背后所隱藏的危險,從而提高大學生對校園貸的警惕意識,減少甚至消除他們的麻痹以及僥幸的心理作用。

同時學校也應請專業人士在校內舉辦專題演講,向大學生普及校園借貸的相關法律內容、所需承擔的嚴重后果以及相關注意事項,無時無刻地提醒他們不要一步錯而踏入歧途,竟可能地減少悲劇的發生。

3.4 學校密切關注學生心理動態,及時發現問題

當大學生已經陷入了校園貸的漩渦之中,已經無法償還貸款甚至已經開始被相關平臺威脅逼迫時,應該將事情告知家長或是學校共同解決而不是選擇一個人默默承受,最終心理崩潰。學校應設置相關心理辦公室組織,定期對在校大學生進行心理輔導咨詢,定期排查相關情況的同學,將他們及時拉出校園借貸的漩渦,減少甚至避免慘案的再次發生。同時學校也要鼓勵同學們在面臨困境時主動向學校家長說明情況,同時鼓勵所有的同學積極觀察周邊同學的心理狀態,一旦發現異常要及時通知學校相關負責人員,進一步避免慘案的發生。

參考文獻

[1] 范甜慧.大學生消費信貸風險狀況調查與對策研究——以武漢市大學生為例[J].時代金融,2018(5).

[2] 劉雯雯.大學生信貸市場發展及風險防范[J].財稅金融, 2018(6).

[3] 劉根.大學生信貸消費影響因素實證研究[J].金融理論與實踐, 2018(5).

[4] 楊仕穎,盧蘅.互聯網消費信貸對大學生的影響及風險防范[J].消費經濟,2017(6).

猜你喜歡

光明少年(2024年5期)2024-05-31 10:25:59

當代陜西(2022年4期)2022-04-19 12:08:54

International Journal of Nursing Sciences(2022年1期)2022-02-08 03:23:58

娃娃畫報(2019年11期)2019-12-20 08:39:45

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

黃河之聲(2017年14期)2017-10-11 09:03:59

北方音樂(2017年7期)2017-05-16 00:32:46

教育與職業(2014年16期)2014-01-19 01:24:34

中國火炬(2013年7期)2013-07-24 14:19:23

中國火炬(2010年9期)2010-07-25 11:45:09