基于創新驅動的中國區域產業升級能力評價及比較研究

2018-09-10 07:22:44王新紅押榕李世婷

技術與創新管理 2018年3期

王新紅 押榕 李世婷

摘 要:文中運用熵值法和灰色關聯分析相結合的方法對我國“十二五”時期區域產業升級能力進行評價,研究發現,在“十二五”時期我國各省市的產業升級能力逐年提升,產業發展態勢良好;我國區域產業升級能力發展不平衡,中東西部差距較大,但在“十二五”期間差距在逐步縮小;產業升級能力整體提升,部分地區進步明顯,但也存在個別區域產業升級能力波動較大,發展不穩定;中西部地區產業升級能力不強的原因主要是基礎環境相比仍然薄弱,科技創新能力不足,投入-產出效率較低;中西部地區產業結構在“十二五”期間逐年優化,但仍不合理;我國人均GDP逐年上升,但單位能耗依然較高。基于此,提出中西部地區應加大基礎設施投入、完善互聯網通訊設施、加強中西部地區科技創新、建立中西部地區的優勢品牌項目引進外資等建議,以促進我國產業升級能力能健康穩定的均衡發展。

關鍵詞:產業升級能力;創新驅動;“十二五”時期;區域評價

中圖分類號:F 207 文獻標識碼:A 文章編號:1672-7312(2018)03-0245-09

Abstract:The paper combined entropy method with gray correlation method to evaluate industrial upgrading capability of “12th Five-Year” period in China. It is found that industrial upgrading ability has increased year by year in“12th Five-Year” period,and the industry development trend is good;that the regional industrial upgrading ability of China is unbalanced,and there is a big gap between the Middle East and the West,but the gap is gradually narrowing during “12th Five-Year” period;that the overall industrial upgrading ability has been promoted gradually and some regions have made obvious progress,but individual regions have a large fluctuation,and its development is unstable. The reasons of the weak industrial upgrading ability of The Midwest regions are the weak basic environment,the lack of scientific and technological innovation ability,and the low efficiency of Input-Output. The industrial structure of The Midwest regions is optimized year by year during “12th Five-Year” period,but still unreasonable. Chinas per capita GDP is rising year by year,but unit energy consumption is still high. Based on these,in order to ensure a healthy and balanced development of Chinas industrial upgrading ability,The Midwest regions should invest more in infrastructure,improve Internet communication facilities,strengthen scientific and technological innovation in the Midwest regions,establish the advantaged brand project in the Midwest regions,and bring in foreign capital,etc.

Key words:industrial upgrading capability;innovation-drive;“12th Five-Year” period;regional evaluation

0 引 言

黨的“十八大”提出科技創新是提高社會生產力和綜合國力的戰略支撐,實施創新驅動發展戰略是國家發展的重要推動力。《中國制造2025》報告明確指出在全球格局競爭如此激烈的情形下,發達國家已紛紛實現再工業化戰略,發展中國家也在不斷進行產業升級,為了搶占新一輪產業的制高點,中國必須走創新驅動的道路來實現全國產業的轉型升級。而產業升級能力是產業轉型升級的綜合表現,對產業升級能力進行評價研究,能夠更加系統地把握住在創新驅動道路上產業升級的具體現狀,能夠更加直觀地反映出全國各地區產業升級能力之間的差異。要實現中國產業的全面轉型升級,東中西部地區的協調發展十分重要,通過對東中西部地區各省市產業升級能力的對比,分析中西部在產業升級中存在的問題,有助于全面提升我國產業轉型升級,實現協調發展。據此,本文針對中國31省市在“十二五”期間的經濟發展狀況,從創新驅動視角出發,構建產業升級能力指標評價體系,對中國31省市的產業升級能力進行評價,為中東西部產業升級及協調發展提供理論依據。

1 文獻回顧

目前關于產業優化升級的文獻主要集中在產業升級的內涵、影響因素、動力和區域產業升級的發展水平等方面,但對產業升級能力評價的研究文獻為數不多。國外學者Dieter Ernst(1998)和Steven S(2008)都認為產業升級是產業由低技術水平、低附加值狀態向高技術、高附加值狀態轉變的過程[1-2];朱衛平、陳林(2011)則將產業升級定義為產業資源優勢從低端投入向高端投入轉變的一個動態過程[3]。李曉陽、吳彥艷(2010),靖學青(2011)則認為產業升級在宏觀上表現為產業結構內部的高級化,在微觀上表現為產業素質的提高[4-5]。創新驅動是創新的驅動力,是實現經濟轉型發展的關鍵。洪銀興(2013)認為創新驅動是利用技術、知識、企業制度等無形創新要素對現有勞動力、資本、自然資源等進行重新組合,以促進經濟增長的一種模式[6]。Chiara Verbano(2016)通過研究企業和創新之間的關系,發現創新驅動的核心是科技創新,它有助于優化產業結構[7];Kelly Sims Gallagher(2016)和Thomas Lager(2016)提出制造業必須利用創新驅動的管理創新與技術創新實現產品和工藝的創新,從而提升制造業產品質量和制造業工作人員素質,改善制造業的內部結構、促進其產業升級[8-9]。我國的學者就創新驅動與產業升級也做了大量的研究,代表性的文獻有:紀玉俊、李超(2015)研究發現創新驅動對產業升級具有穩定顯著的促進作用,是地區進行產業升級的關鍵推動力[10];張銀銀和鄧玲(2013)認為依靠創新驅動實現產業升級是一條有效的路徑,可以通過技術、管理、制度等方面的創新,驅動傳統產業轉向戰略新興產業,從而改善產業內部結構以促進產業優化升級[11];張銀銀和黃彬(2015)運用價值鏈、產業鏈理論思想,從技術、市場、全產業鏈3個角度設計創新驅動產業升級路徑,為中國創新驅動產業結構升級提供理論支撐[12];王娟(2016)則認為要成為創新型國家就須堅持以技術自主創新為核心,全方位統籌創新來實現產業升級[13]。產業升級能力是產業升級的綜合表現。程艷霞、彭王城(2010)將產業升級能力概括為產業結構、技術結構和產品結構3個方面[14];劉延寶(2014)認為產業升級能力是一系列因素的綜合反映,將這些因素劃分為外向推動因素和內向壓力因素,外向因素包括外商直接投資(FDI)和對外貿易,內向因素包括需求供給、技術創新、市場和信息化等[15]。關于產業升級能力評價方面,邢善芳、趙慧芳(2012)從經濟發展程度、產業結構優化程度、產品結構、信息化等方面建立產業升級能力的指標評價體系,并運用改進的TOPSIS方法對2008年東部地區的產業升級能力進行評價[16]。赫連志巍、宋曉明(2013)運用突變級數法評價高技術產業升級能力[17]。安忠瑾(2016)基于OEM的視角對,對制造業在2006至2013年間的升級能力進行評判,發現中國制造業產業升級能力總體呈上升趨勢[18]。綜上所述,國內外學者對產業升級及產業升級能力評價做了相關研究,從不同視角對產業升級進行詮釋,但對產業升級能力進行評價的文獻較少,大多數學者在進行產業升級能力的評價時,局限于產業結構,僅從產業結構的高度化和合理化程度來評價產業升級能力,將產業結構的優化完全等同于產業升級能力的提升,并且目前還尚未建立起比較完善的產業升級能力指標評價體系,而基于創新驅動視角對產業升級能力進行評價的文獻則較少。本文認為創新驅動是政府、企業、高校、個人等圍繞科技創新,利用知識、管理、制度、組織等要素對現有資本、勞動力、物質等資源進行整合,以促進經濟可持續發展的一種驅動力量。產業升級能力是一種能夠整合現有資源以促進產業向高素質、高技術、高附加值狀態轉變并能夠為社會帶來效益的一種能力。基于此,本文對我國“十二五”期間各地區產業升級能力進行評價,發現制約產業升級的原因,為“十三五”我國產業升級提供理論支持。

2 我國區域間產業升級能力評價指標體系設計

文中從創新驅動和產業升級能力的內涵出發,以實現產業升級的基礎環境、實現產業升級的科技創新能力、產業結構的自身狀況以及產業升級中的效益狀況四個方面來構建基于創新驅動的我國各地區產業升級能力指標體系,具體可用圖1來表示。

礎環境指標是提升我國各省市產業升級能力的物質保障。該指標主要從內部基礎環境和外部基礎環境衡量;科技創新能力是我國實現產業升級的主要創新驅動力。從創新驅動角度出發,科技創新是產業升級的關鍵推動力,該指標主要從科技投入和科技產出兩方面進行衡量;產業結構指標是實現產業升級的當前自身狀況。產業結構的不斷優化,表現為第三產業產值比重不斷上升、霍夫曼比例系數上升、高技術、信息產業產值比重不斷上升;效益狀況指標是當前產業結構帶來的效果,也是進一步實現各個區域間產業升級的推動力,本文主要從經濟效益、生態效益和社會效益來衡量產業升級的效益狀況。具體指標體系及解釋見表1.

3 構建基于熵值-灰色關聯分析法的評價模型

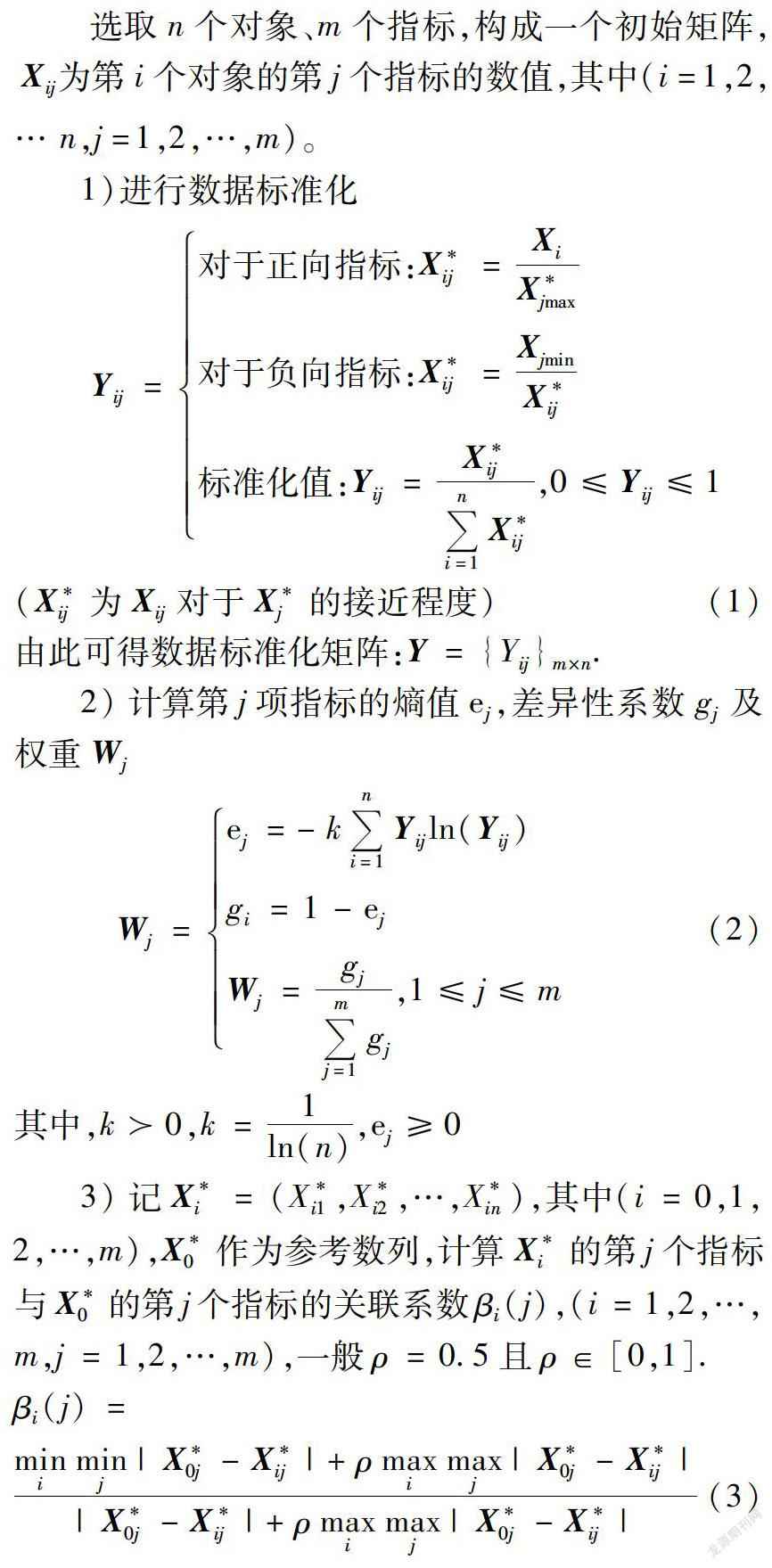

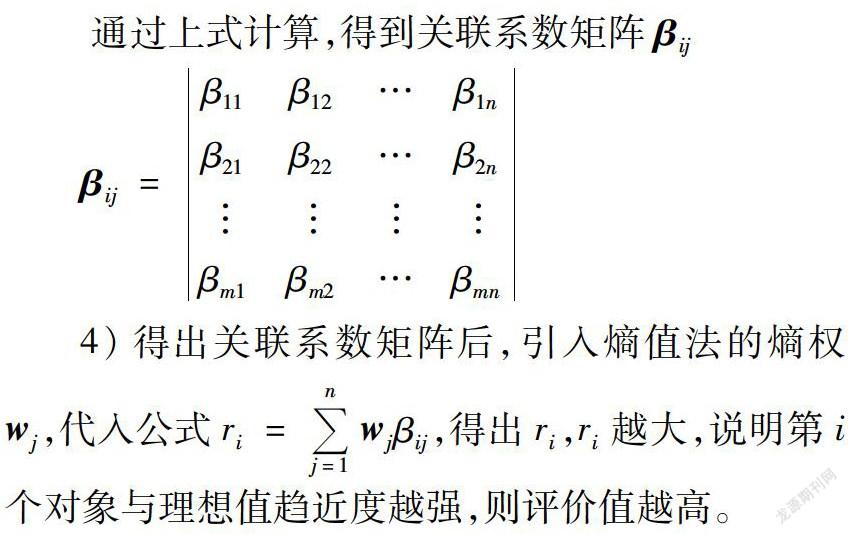

對我國區域間的產業升級能力進行評價是一個多屬性決策的問題,多屬性決策的核心和關鍵在于權重和評價方法的確定,本文選用熵值法和灰色關聯分析相結合的方法對我國區域間產業升級能力進行評價。熵值法能夠根據各指標的具體數據,比較客觀的確定指標權重,灰色關聯分析法對樣本數據量要求不嚴苛,并且結果以排序的形式呈現,具有較強的靈活性,可以進行有效的賦權評價和決策參考,因此結合2種方法能夠客觀并且有效的對我國各省市的產業升級能力進行評價,具體操作步驟如下[19]。選取

4 實證評價

4.1 熵權的確定文中熵權是由2015年31省市產業升級能力的各指標數據求得,以保證數據的可比性和權重的可靠性,以此為權重對2011—2015年各省的產業升級能力進行評價,探討各區域產業升級能力在“十二五”時期的變化情況。文中所有數據均來自《中國統計年鑒》、《中國科技統計年鑒》、《中國環境統計年鑒》、《中國高技術產業統計年鑒》及全國31個省市2012—2016年統計年鑒。為了保證研究可比性與穩定性,文中采用2015年我國31省市各指標數據計算出各指標的熵值、差異性系數、權重,見表2.

4.2 評價結果與分析根據2015年數據確定的熵值、差異性系數和權重得出2011—2015年我國各省市評價值及優劣排序見表3.

通過以上實證評價結果,我國區域間產業升級能力在“十二五”期間呈現出以下特點。第一,在“十二五”期間,我國區域間產業整體發展良好,產業升級能力穩步增強。

廣東、北京和江蘇五年間均保持在我國區域間產業升級能力的前三名,且產業升級能力得分約為0.6,“領頭羊”優勢顯著,其他各省市的產業升級能力也在逐漸提升,向優勢地區靠近。“十二五”期間,國家重點調整產業結構,不斷優化第三產業比重,加大對科技創新的支持力度,使我國的產業升級能力明顯提高,為全面進行“十三五”戰略規劃奠定了良好的基礎。

第二,我國區域產業升級能力發展不平衡,中東西部差距較大,但差距在逐步縮小。從表3中不難看出,我國產業升級能力從整體來說,東部地區發展較快,中部地區次之,西部地區發展相對較慢。江蘇、廣東、北京、上海、浙江等省市五年間產業升級能力始終保持前列,而甘肅、貴州、青海等幾個西部地區的省份產業升級能力相對落后,發展較慢。

在“十二五”期間,東部地區大力發展高新技術產業和第三產業,產業結構逐漸由勞動密集型轉為資本密集型;而中西部地區除陜西、四川等個別省份外,科技創新程度較低,第二產業等重污染企業所占比重較大。在創新上差別較大的是:①2015年東部地區R&D人員全時當量總和為254.42,是中部地區的3.27倍,西部地區的5.82倍;②2015年全省規模以上工業新產品開發經費支出中,東部地區為7 439.96萬元,遠高于中部地區的1 906.23萬元和西部地區的924.65萬元;③2015年東部地區發明專利的申請量為30 722件,是中部地區與西部地區之和的2倍。

但是在“十二五”期間,東部發達省份與西部地區的產業升級能力差距有縮小的趨勢。2011年,排名第一的廣東省產業升級能力得分為0.677 9,第31名青海省為0.380 8,二者的差距為0.297 1;而2015年,排名第一的廣東省0.644 6的產業升級能力較青海省的差距為0.293 2,差距有所減小,但減小速度較為緩慢。廣東省重視創新能力的提升,科技創新的多項指標在全國名列前茅,2015年R&D經費支出達到1 902.45億元,是青海省12.05億元的157.88倍;廣東省技術市場從成交額6 625.78億元,而青海省僅為46.88億元,二者差距明顯。區域間產業升級能力不平衡是制約我國經濟發展的重要因素之一。東部地區基礎設施相對完善,教育水平較高,開放程度強,產業結構也相對合理,特別是在科技創新能力上遠高于中西部地區,建立了完善的創新機制推動產業升級能力的提升。這些都是其產業升級能力高的原因。第三,產業升級能力整體提升,部分省市進步明顯。我國31省市“十二五”期間產業升級能力均有所增長,各項指標都朝健康穩定的方向發展,部分省市依托自身優勢和政策引導,在“十二五”期間發展較快。江蘇省在“十二五”期間,產業升級能力發展較快,除基礎環境優越外,主要得益于江蘇省重視科技創新,2015年江蘇省R&D人員全時當量為520 303,高于廣東省的501 696,也高于北京市的245 728;實用新型專利申請量多達154 281件,位于全國第一;全省規模以上工業企業新產品產值率達到34.89%,超過廣東省的31.08%,也遠超北京市的15.49%,產業升級能力較強。河南省在“十二五”后期全國排名由第20名增至第14名,河南省注重研發投入,2015年R&D經費支出增長了35.13億元,全省規模以上工業新產品開發經費支出達到306.55億元,較2014年增長了9.4億元,技術市場成交額達到45億元,規模以上工業企業技術轉化系數增長了近1.5個百分點。在創新驅動的影響下,各項指標增幅明顯,尤其是在產業結構方面,第二產業比重降低至48.42%,第三產業比重為40.2%,高技術產業主營業務收入占GDP的比重也由2014年的15.15%增長至2015年的17.98%,產業結構逐漸趨于合理,技術創新能力增強;基礎環境方面,全社會固定資產投資由2014年的30 782.2億元增長至2015年的35 660.3億元,政府財政支出也較2014年增長了770億元,基礎環境得到優化,吸引外資能力顯著增強;效益狀況上,單位GDP能耗和單位GDP電耗均有所下降,環境污染治理強度在2015年更是達到了全國第一,產業升級能力明顯增強。廣西省地處內陸,基礎設施條件較為薄弱,優勢產業支柱能力較弱,隨著政府對產業升級能力的部署和規劃,廣西省重點發展優勢產業,推進旅游業等第三產業的發展,積極吸引外資,2015年產業升級能力排名有較大提升。海南省在“十二五”期間產業升級能力進步明顯,海南省地處我國最南端,開發較晚,信息相對閉塞。“十二五”期間海南省積極推動科技創新,升級產業鏈,推進以旅游、生態采摘等第三產業的發展,博鰲論壇等大型國際會議的順利召開也為海南省的經濟發展作出了貢獻,在“十二五”后期海南省華麗轉身,成功躋身于前列。第四,個別省市產業升級能力變化較大,發展不穩定。山西省在“十二五”期間產業升級能力排名變化較大,2011—2014年,保持在第10名左右,而2015年卻突然下降至26名,這主要是因為山西省是煤炭資源大省,依托重工業發展,受全球性金融危機的影響和國家對重污染企業整治的政策出臺,山西省從金融危機后全面進入戰略轉型期,調整產業比重,對私營煤礦和小型煤礦進行重組改制,對重污染企業進行停頓整治,產業升級能力于2015年有所下滑主要是基礎環境這一指標上有明顯下降,其中資源得分下降較為明顯。安徽省產業升級能力由2014年的第10名下降至2015年的第17名,其科技創新能力雖有進步但增長緩慢,一些指標還出現了負增長,研發機構的個數由2014年的104個下降至2015年的102個,不利于創新能力的提高,也不利于產業升級能力的增長。2015年,安徽省排名下降主要是由于效益狀況降低造成的,環境污染治理強度降幅明顯,居民消費水平也由2014年的16 107.1元下降至2015年的13 941元,下降了2 166.1元,產業升級能力明顯降低。第五,中西部地區產業升級能力不強的原因主要是基礎環境相比仍然薄弱,科技創新能力不足,投入-產出效率較低。基礎壞境是產業升級的物質保障,北京市2011年電話普及率和互聯網普及率分別為176.34部/百人和70.3%,2015年則達到181.73部/百人和76.5%,基礎設施覆蓋面進一步增強,全社會固定資產投資額也由2011年的5 578.9億元增長至2015年的7 496億元,基礎環境進一步提高。中西部地區“十二五”期間基礎環境也有明顯改善,以陜西省為例,2011年陜西省的電話普及率和互聯網普及率分別為98.6部/百人和28.3%,兩項指標在2015年分別為94.04部/百人和50%,整體呈上升趨勢;2011年基礎設施投資額為2 401.48億元,而2015年達到5 337.86億元,是2011年的2.22倍,增長幅度明顯。但中西部地區的基礎環境與東部相比依然存在差距。外部環境中,雖然引進外資的能力自2011—2015年逐年上升但依然不足,以引進外資能力最強的廣東省來說,2015年廣東省實際利用外資額為286.75億美元,是陜西省的5.82倍,是甘肅省的62倍多,中西部地區外部環境依然不足,基礎環境缺乏,使得引進人才和吸引外資的能力也不足,相比而言西部地區科技創新能力較弱。“十二五”期間,科技創新能力排在前五位的始終為北京、江蘇、浙江、山東和廣東,而海南、貴州、西藏、青海和新疆排名靠后。東中西部科技投入差距較大,2011年,全國R&D投入強度達到2%(包含2%)的有4個省份且全部為東部地區,而2015年,投入強度達到2%(包含2%)的有10個省份,除陜西省外其余全部為東部省份,中西部地區差距明顯。在產出方面,全國各省市都積極的將科技創新轉化為技術成果,但東部省份能力更強,2015年,僅北京市的技術市場成交額就達到3 454億元,約占全國的三分之一。反映出“十二五”期間,隨著各省市經濟的增長和科學技術的重要性愈演愈烈,區域間研發創新的意識也在逐漸增強,科技和創新帶給人類的滿足感也越來越明顯,但東中西部地區的差距依然顯著。第六,中西部地區產業結構雖有優化,但仍不合理。自“十二五”開始,我國著重調整產業結構,優化重工業企業布局,從2011年第二產業比重大于50%的19個省市下降至2015年的4個省市,產業結構也逐漸由傳統的“二三一”模式轉變成較為合理的“三二一”結構。但從指標的具體數據中可以看出,中西部地區尤其是以資源為主要產值的省市依然以第二產業為主。霍夫曼比例系數作為產業升級能力的重要指標,從2011年開始,我國各省市霍夫曼比例系數逐年上升,但東中西部差距愈發明顯。不少中西部以重工業為主的地區與廣東省高于6%的霍夫曼比例系數相比,凸顯出重工業化的問題,重工業化嚴重將不利于區域間產業升級能力的提升。現代企業的發展已從重工業轉變為以高新技術產業為主導的新興產業上來,我國高技術產業主營業務收入占GDP比重以及信息化產業主營業務收入占GDP比重自2011年呈上升趨勢,但區域間差距依然較大。2015年,江蘇省高技術產業主營業務收入占GDP比重為40.69%,而貴州、云南、西藏、陜西、甘肅、青海、寧夏以及新疆的這一比例之和僅為33.19%,這反映出西部地區高技術產業相對較少,發展高技術產業的能力較弱,中西部地區產業結構仍需進一步優化。第七,我國人均GDP逐年上升,但單位能耗依然較高,環境保護意識薄弱。降低單位能耗、提高能源利用效率,有助于降低第二產業比重,調整和優化產業結構,從而促進我國產業升級能力的提升。“十二五”期間,我國的經濟、生態環境和社會發展能力都有著顯著的增長,這與我國政府在“十二五”期間出臺節能減排、保護生態環境政策、產業結構有所優化有關,也是我國在“十二五”規劃中取得的成果。但較高的單位能耗也是制約中西部地區發展的重要因素,2011年,我國單位GDP能耗大于1的有11個省市,主要為煤炭等資源的集中開采區,其中寧夏自治區最高,達到2.279;2015年,單位能耗降低,單位GDP能耗大于1的有6個省市,寧夏自治區依然最高,為1.195;單位GDP電耗中,“十二五”初期,全國最高的寧夏自治區單位電耗為3 446.56,約為西藏自治區的8.78倍,而2015年,全國最高的寧夏自治區約是最低的西藏自治區的7.64倍,單位GDP電耗降低,但依然較高。中西部地區產業結構不合理,主要依托重工業企業,除受資源條件的限制外,技術落后,人們環保意識較為薄弱,環境污染治理強度較低。

5 結論及建議

通過以上對“十二五”期間我國區域間產業升級能力的實證研究,得出“十二五”期間,我國區域間產業升級能力逐年提升,產業結構不斷優化,但我國區域間產業升級能力依然存在著一些問題。首先,我國東中西部地區產業升級能力不平衡,中西部地區雖有提升,但與東部地區相比差距較大。其次,在科技創新能力上,中西部地區較“十一五”時期明顯上升,但投入—產出效率較低,科技創新能力弱,不能將科技創新有效地轉化為成果應用到實踐中。第三,中西部地區產業結構不合理,一些西部省份第二產業比重依然過高,以高技術產業為主導的新興產業相對較少。最后,中西部地區的環境狀況較東部地區來說較為薄弱,經濟、生態、社會等效益狀況有待提升。針對這些問題本文提出以下建議。

1)加強科技創新,調整產業結構,大力發展高技術產業。我國中西部地區在“十二五”期間依然以第二產業為主,北京市的第二產業比重基本保持在21%,而多數中西部地區為45%,山西省2015年第二產業比重高達50.48%,較高的第二產業比重不利于產業升級能力的提升。政府對產業結構的調整具有宏觀引導作用,面對我國東中西部產業結構不協調的現狀,鼓勵支持中西部地區積極發展電子信息、生物技術和新能源等高新技術產業,不斷壯大具有低耗能、高附加值特征的產業比重;加大資金扶持力度,設立淘汰落后產能、節能、減排專項資金;實行產業結構調整目標問責制度,將產業結構調整水平納入經濟考核指標體系中。同時,重視科技創新的作用,圍繞當前產業升級問題積極與高等院校、科研機構合作,建立以企業為中心產、學、研相互融通的溝通平臺;相關部門應完善知識產權和科技成果轉化方面的法律法規,對侵權行為嚴厲制裁,并設立專門技術轉移機構,健全科技成果轉化機制;通過稅收優惠、政策導向等推廣高技術產業落戶中西部地區。2)加大基礎設施投入,留住人才。完善的基礎設施是產業升級的重要保障,東部地區基礎設施較為完善,能夠支撐產業轉型帶來的一系列問題。2015年,浙江省的基礎設施投資額為7 418億元,而寧夏自治區的基礎設施投資額僅為412億元,東部與中西部差距明顯。應加大對中西部地區的基礎設施投資額,完善基礎設施,在大數據時代下,尤其是要加大對互聯網等產業的基礎設施完善力度,加大教育經費的投入力度,引進優秀的人才,留住人才,為其發展注入新的活力。3)抓住“一帶一路”機遇深化改革,積極引進外資。隨著“一帶一路”政策的逐步深入,為我國中西部地區的發展帶來了良好的契機。中西部地區應抓住政策優勢,積極推進和發展優勢品牌,與國外企業合作,引進先進的技術,設立跨區域、跨部門的自貿區,制定優惠稅收政策,減少外商投資審批手續,突破行政審批慢、效率低、時間長的機制障礙。同時,中西部地區的企業要“走出去”,要將自己的優勢推廣到周邊國家乃至全世界范圍內,讓世界了解中西部,從而更好地吸引更多外商到中西部地區投資。4)完善生態文明建設,加大環境整治力度,構建綠色中國。習近平總書記指出:環境就是民生,青山就是美麗,藍天也是幸福;要像保護眼睛一樣保護生態環境,像對待生命一樣對待生態環境。構建綠色中國,需實行嚴格的環境保護和監管制度,完善生態補償機制,建立生態環境損害賠償制度,加大舉報獎勵制度,以控制高污染、高排放行業的發展,成立環境治理基金,加大對環境污染治理投入力度,提高環境污染治理能力;同時,中西部企業在生產過程中應積極采用新能源、積極研發環保節能技術,建設綠色工業園區,實現高效節能和清潔生產。

參考文獻:

[1] Ernst D.Technological capabilities and export success in asia[M].

Routledge:Technological Capabilities and Export Success in Asia,1998.

[2] Steven S,Gloria T.Predicting the emergence of innovation from technological convergence:lessons from the twentieth century[J].Journal of Macro-marketing,2008,28(02):157-168.

[3] 朱衛平,陳 林.產業升級的內涵與模式研究——以廣東產業升級為例[J].經濟學家,2011(02):60-66.

[4] 李曉陽,吳彥艷,王雅林.基于比較優勢和企業能力理論視角的產業升級路徑選擇研究——以我國汽車產業為例[J].北京交通大學學報(社會科學版),2010,9(02):23-27.

[5] 靖學青.上海第三產業內部結構演變及升級趨勢研究[J].同濟大學學報(社會科學版),2011,22(04):105-111.

[6] 洪銀興.論創新驅動經濟發展戰略[J].經濟學家,2013(01):5-11.

[7] Chiara Verbano,Maria Crema.Linking technology innovation strategy,intellectual capital and technology innovation performance in manufacturing SME[J].Technology Analysis and Strategic Management,2016,28(05):524-540.

[8] Kelly Sims Gallagher.Innovation and technology transfer through global value Chains:evidence from Chinas PV industry[J].Energy Policy,2016,94:191-203.

[9] Thomas Lager.Managing innovation and technology in the process industries:current practices and future perspectives[J].Procedia Engineering,2016,138:459-471.

[10]紀玉俊,李 超.我國金融產業集聚與地區經濟增長——基于225個城市面板數據的空間計量檢驗[J].產業經濟評論,2015(06):35-46.

[11]張銀銀,鄧 玲.創新驅動傳統產業向戰略性新興產業轉型升級:機理與路徑[J].經濟體制改革,2013(05):97-101.

[12]張銀銀,黃 彬.創新驅動產業結構升級的路徑研究[J].經濟問題探索,2015(03):107-112.

[13]王 娟.創新驅動傳統產業轉型升級路徑研究[J].技術經濟與管理研究,2016(04):115-118.

[14]程艷霞,彭王城.湖北省產業升級能力評價與實證分析[J].武漢理工大學學報(信息與管理工程版),2010(02):301-305.

[15]劉延寶.中國產業結構升級能力的時序變化和地區差異的分析[D].杭州:浙江財經大學,2014.

[16]邢善芳,趙惠芳.東部三大經濟區域產業升級能力評價研究[J].合肥工業大學學報(社會科學版),2012(05):16-21.

[17]赫連志巍,宋曉明.基于突變級數法的高技術產業升級能力評價研究[J].科學學與科學技術管理,2013(04):98-103.

[18]安忠瑾, 宮巨宏. OEM視角下我國制造業產業升級能力的研究[J].東南大學學報(哲學社會科學版),2016,18(s1):77-79.

[19]郭顯光.熵值法及其在綜合評價中的運用[J].財貿研究,1994(06):56-61.

(責任編輯:嚴 焱)