戰略選擇、關聯交易與投資者保護

2018-09-10 06:39:09賈致忠

中國商論 2018年24期

賈致忠

摘 要:隨著我國市場經濟的發展,集團化公司在我國越發普遍,集團旗下某一公司單獨上市的情況也屢見不鮮。在集團化公司中,各子公司之間的關聯交易是不可避免的,而關聯交易在帶來交易效率提升等好處外,也會帶來一系列負面影響。集團總體的戰略選擇對旗下上市公司有著重要影響,這會對旗下上市公司的關聯交易發生怎樣的影響?又會對上市公司的投資者產生怎樣的負面影響?本文通過對樂視網的案例研究,發現集團整體戰略選擇會在關聯方數量、關聯交易金額等方面對旗下上市公司的產生影響,這些關聯交易造成了公司營運償債能力下降、盈利質量下降、風險被隱匿、加劇市場不穩定等負面影響,給投資者造成了損失。

關鍵詞:關聯交易 戰略選擇 樂視網 投資者保護

中圖分類號:F832 文獻標識碼:A 文章編號:2096-0298(2018)08(c)-041-05

隨著我國市場經濟的發展,國內眾多企業也逐漸做大做強。而企業的業務與運營管理也漸趨復雜化與專業化,業務的邊界也在上下游產業鏈整合的過程中不斷擴展,通過母子公司組成的集團化公司數量越來越多。而集團公司在上市時,往往不是整體上市,而是集團某一主要子公司單獨上市,如格力集團旗下格力電器(000651.SZ)單獨上市、萬向集團旗下的萬向錢潮(000559.SZ)單獨上市等。根據我國目前法規,上市公司不需要披露集團母公司及其旗下與上市公司無直接股權關系的子公司的財務狀況。上市公司作為集團公司的一部分,其經營受到集團總體戰略的影響。

目前已有的研究發現,屬于企業集團的企業出于發行新股及避免被摘牌的目的,會出現關聯交易異常高的情況,當企業擁有自由現金流量時,上市公司會通過貸款等渠道將資源轉移給控股股東,但市場會對這類公司股價進行折扣(Ming Jian and T. J. Wong,2004)。當控股股東持股比例較高時,控股股東會偏好使用關聯交易獲取個人利益,這會降低公司盈余質量(佟巖、程小可,2007),同時來自第一大股東方面的關聯方應記可靠性也較低(洪劍峭、薛皓,2009)。基于此,本文以案例研究為手段,提出并探索下述研究問題:集團整體戰略對旗下上市公司的關聯交易有怎樣的影響?這些關聯交易對上市公司的投資者產生了怎樣的影響、是否損害了二級市場投資者的利益?

本文的貢獻主要有以下三個方面:(1)集團整體戰略選擇會在關聯方數量、關聯交易金額方面對旗下上市公司的關聯交易產生重大影響;(2)在集團生態式多元化戰略推進時,集團內部關聯交易造成了上市公司營運償債能力下降、盈利質量下降;(3)由于關聯交易披露信息有限,集團戰略推進時的風險被隱匿,導致市場難以對上市公司準確估值,給上市公司投資者造成損失,加劇了市場的不穩定。

1 研究設計及案例介紹

1.1 研究方法

本文選用樂視網(300104.SZ)這一單一案例進行研究,并在研究過程中與同業公司暴風影音(300431.SZ)進行對比分析。選擇樂視網的原因主要有以下兩點:第一,樂視集團提出的“生態”戰略與之前集團戰略變化較大,并且這一戰略在集團運營中付諸實踐;第二,樂視集團未整體上市,上市公司僅為集團旗下子公司樂視網,這有利于分析當下關聯方披露制度是否能充分披露上市公司風險狀況;第三,樂視網在經營過程中關聯交易數額較高,對總體財務影響較大,而樂視集團的債務危機與其造成的投資者重大虧損也有利于分析這些關聯交易所帶來的的種種負面效應;第四,樂視網是創業板上市公司,各項財務數據較為公開,便于進行深入研究。

1.2 案例簡介

第一階段:債務危機初現眉目。2016年11月2日網傳樂視現金流緊張,11月6日賈躍亭發布了公開信,確認公司由于發展節奏過快導致資金鏈緊張,11月15日賈躍亭在長江商學院的多位同學通過對樂視系公司投資6億美元暫時緩解了資金鏈緊張問題,但形勢仍不容樂觀。

第二階段:孫宏斌入場,樂視債務危機惡化。2017年1月13日,融創中國通過旗下子公司以60.4億元收購了樂視網8.61%股權、以10.5億元收購樂視影業15%股權、以79.5億元收購及增資樂視致新33.5%股權。之后的易到事件,使樂視被推上風口浪尖。

第三階段:賈躍亭正式辭職,孫宏斌接盤。2017年5月21日,樂視網發布公告賈躍亭辭任公司總經理,只任董事長。7月6日,賈躍亭辭任樂視網董事長。孫宏斌于7月21日接任賈躍亭成為樂視網董事長。在此期間,樂視系公司出現了大規模裁員、拖欠供應商賬款等情況,包括招商銀行在內的多家銀行申請財產保全,請求法院凍結樂視系公司資產,如圖1所示。

2016年11月初—2017年4月底,樂視網股價累計跌幅達30.79%,同期創業板指數跌幅為14.97%,樂視網股價遠遜于創業板市場整體表現。樂視網于2017年4月17日開始停牌。10月28日,嘉實基金與中郵基金分別下調樂視網估值至7.82與7.83元,相比停牌時的收盤價下調了48.92%,二級市場投資者損失慘重。

樂視網在2016年12月7日—2017年1月15日、2017年4月17日和2018年1月23日兩個時間段停牌,從2016年11月1日截至2018年1月31日,樂視網累計停牌320天,嚴重影響了二級市場投資者的資金流動性。

2 案例分析及討論

2.1 樂視網關聯交易概況

通過對2014—2016年樂視網年度報告的整理分析,總結出樂視網關聯交易的如下特點。

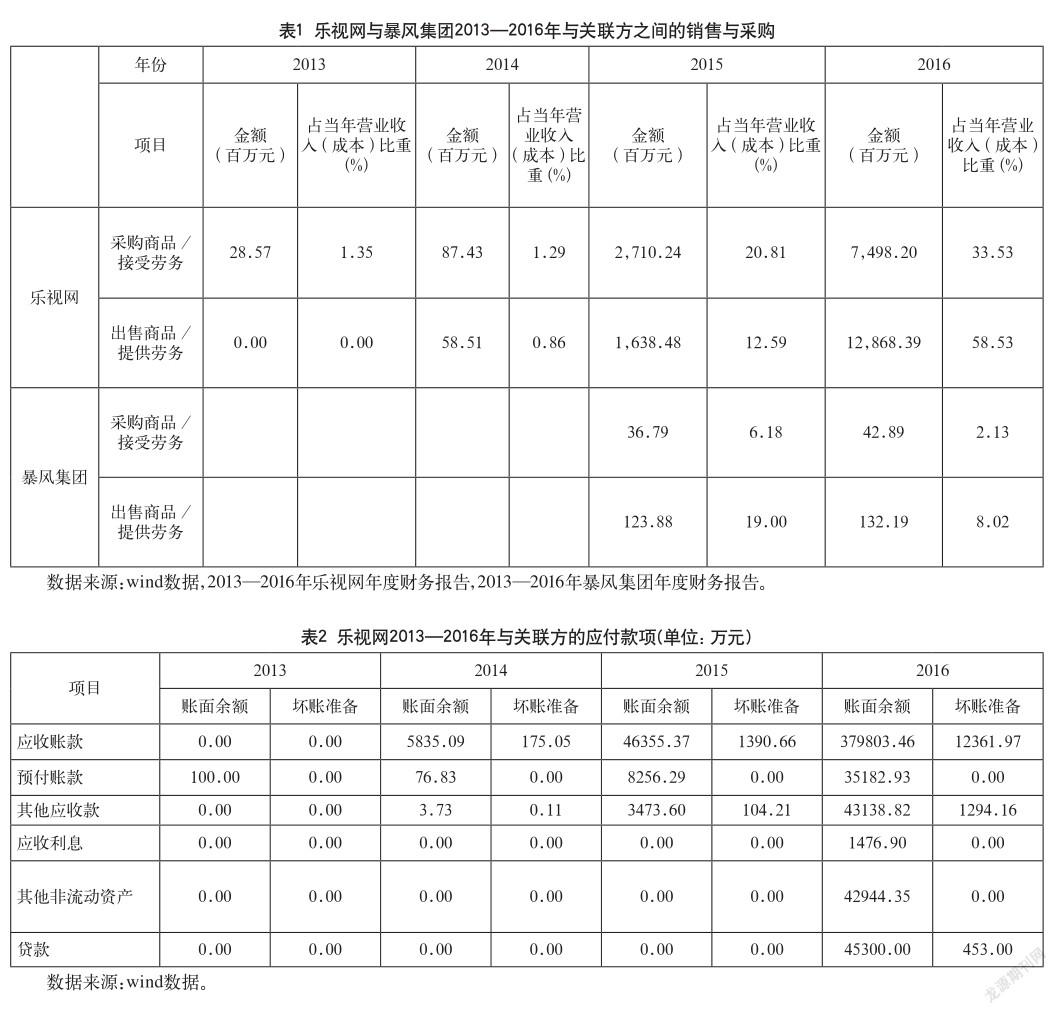

首先,如表1所示:樂視網從2014—2016年與關聯方之間的銷售與采購數額較大,向關聯方銷售的金額占營業收入的比重與從關聯方采購的金額占營業成本的比重都呈上升趨勢。到2016年,向關聯方出售的商品已經占到當年營業總收入的58.53%。根據2016年樂視財務報告附注十一、3(1),賈躍亭對上述應收賬款提供了擔保。而同業公司暴風集團,除2015年出售商品、提供勞務占營業收入比例高于樂視網之外,2015—2016年,關聯方銷售及采購的絕對值以及2016年關聯方采購占當年營業成本比例、關聯方銷售占當年營業成本比例均低于樂視網。

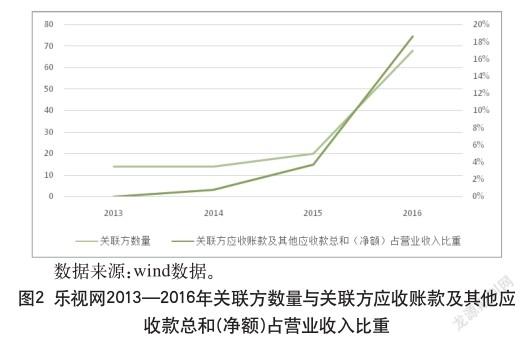

其次,如表2所示,2013—2016年,公司與關聯方之間的應收款項余額逐年上升。這主要是由于占應收款項比重較大的應收賬款的快速上升所導致的。從絕對數額來看,2016年與關聯方之間的預付賬款、其他應收款、其他非流動資產及貸款金額較大。且應收賬款、其他應收款及貸款的壞賬準備計提比率很低。如圖2所示:與關聯方之間的應收賬款及其他應收款賬面凈額占營業收入的比重不斷攀升。

最后,如圖2所示,公司除子公司外的其他關聯方數量也逐年增多,并在2016年達到了驚人的68家,而這些公司中絕大多數關聯方性質都為受同一控制人控制的公司,即賈躍亭個人控制的公司。

關聯交易涉及的公司眾多,關系錯綜復雜。

2.2 樂視網大量關聯交易的根本原因:生態戰略

2.2.1 “生態”戰略實施原因

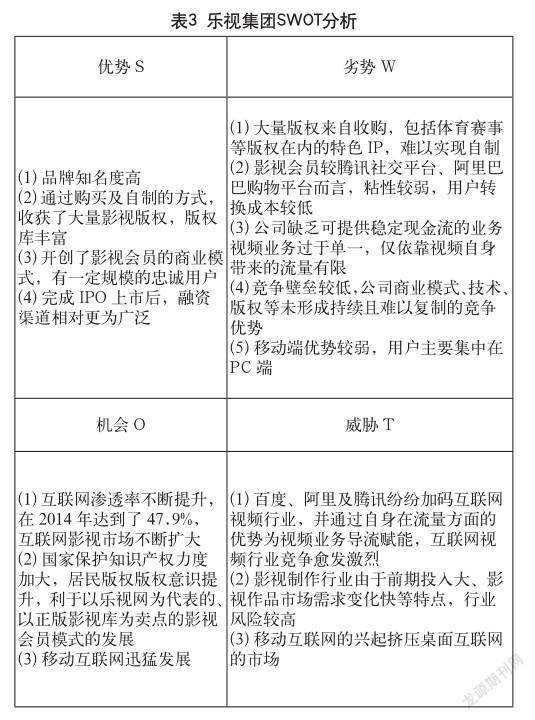

通過上述SWOT分析,可以發現,雖然互聯網視頻行業市場不斷擴大、樂視在版權庫、商業模式及品牌上具有優勢,但也面臨行業的高風險及自身流量不足、護城河較窄的問題,如表3所示。

在這種情況下,樂視選擇了“生態”戰略。于2014—2015年兩年間先后進入了智能電視、云計算、體育、汽車、金融、智能手機領域,進行業務多元化。通過各個業務之間的協同實現“生態化反”,提升用戶粘性,提高樂視集團的流量獲取能力,智能手機業務方面的布局也可以短時間內提高樂視視頻APP的移動端裝機量,彌補樂視在移動化轉型上的落后。

2.2.2 樂視的生態戰略與關聯交易關系

(1)快速多元化帶來關聯公司數量激增。

由于公司兩年內同時在七個領域進行布局運營,這導致了公司關聯方數量迅速增加。如圖3所示,2014年生態戰略實施后關聯方數量迅速增多。

(2)集團內部各公司之間的交叉銷售導致關聯交易金額飆升。

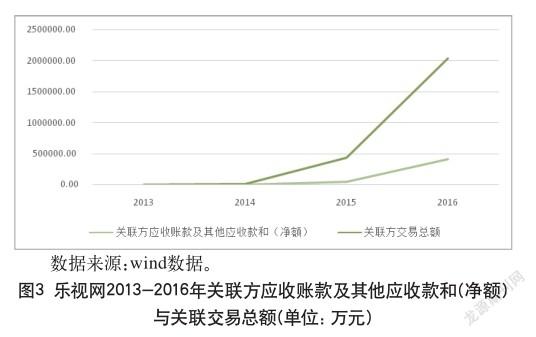

樂視的生態戰略強調相互協同賦能,這導致了樂視集團內部互相采購對方產品,如樂視手機出售時贈送一年樂視視頻會員、充值易到用車(于2015年被樂視汽車收購,成為樂視汽車旗下子公司)贈送樂視視頻會員等。如圖3所示,自2014年樂視集團實行“生態”戰略后,關聯交易總金額快速攀升。

(3)通過上市平臺樂視網為“生態”子公司變相融資導致關聯方應收賬款及貸款增加。

樂視“生態”戰略的實施需要大量資金 ,在此情況下,樂視通過樂視網這一上市平臺為關聯方變相融資。主要有以下兩種方式。

第一種方式是向關聯方銷售產品而暫時不收回現金,通過應收賬款為子公司變相融資。如圖3所示,自2014年樂視開始實行“生態”戰略以來,樂視與關聯方的應收賬款與其他應收款之和不斷攀升,并在2016年年末賬面凈額達到了驚人的40.93億元。

第二種方式是向關聯方直接發放貸款。2016年樂視財務報告顯示,截至2016年底,其為關聯方貸款的賬面余額高達4.53億元,應收利息有1476.9萬元。

(4)為股票增發融資支持“生態”戰略而通過關聯交易美化報表。

在“生態”戰略指引下,樂視進入領域過多需要資金巨大而短期難盈利的領域,樂視網自有資金不足以支撐“生態”戰略的實施,于是樂視通過關聯交易美化財務報表,提升股票吸引力、維持股價,進而通過定向增發融入資金。樂視通過以下兩種方法美化財務報表。

第一,通過大量的關聯方銷售抬高了營業收入總額。如圖4所示,2014年生態戰略實行后,關聯銷售占營業總收入的比例不斷上升,雖然營業總收入呈上升趨勢,年復合增長率高達79.57%,但絕大多數增加額是由關聯銷售帶來的,剔除關聯銷售因素后,其營業總收入的年復合增長率僅為14.46%。

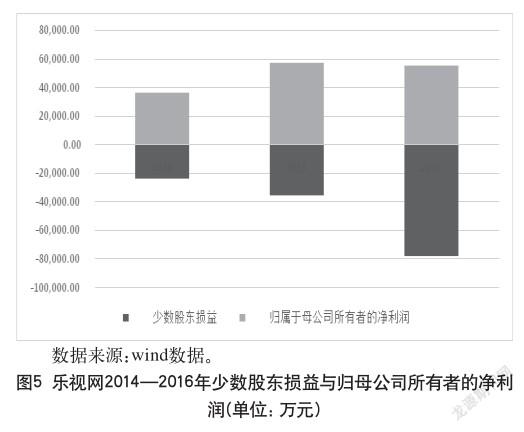

第二,通過將虧損計入股份占比較少的子公司或無直接股權的關聯方,實現母公司盈利。如圖5所示,2014—2016年,樂視網歸母公司所有者的凈利潤雖然為正且逐年增加,但與此同時,少數股東損益卻為負且不斷擴大。這是由于樂視集團進入了大量短期難以盈利的行業,而有些公司如樂視致新,因缺乏根本性的競爭優勢,選擇以低于硬件成本價的價格銷售來換取市場份額,這導致了大量虧損。由于樂視網在這些關聯方占股較少,或根本不存在股權關系,導致其虧損對歸母凈利潤影響較小,而絕大多數虧損由少數股東承擔。

在營造出利潤上升、營業收入大幅提高的“假象”后,樂視于2014—2016年間完成了三次定向增發,募資總額達到了60.29億元。

2.3 樂視大量關聯交易造成的負面影響

2.3.1 公司價值層面

(1)增加經營難度,降低了公司的營運能力。

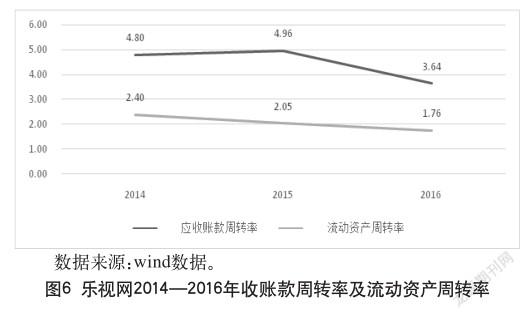

大量的關聯方與關聯交易,使得公司的運營及核算變得錯綜復雜,在進行預算控制、整體財務分析時難度大幅增加,決策失誤率更高。由于關聯方帶來的應收款項總額不斷上升,樂視網大量資金被關聯方占用,導致資金運用效率降低,營運能力下降。如圖6所示,2014年以來,公司的應收賬款周轉率、流動資產周轉率都呈下降趨勢。

(2)降低公司償債能力。

根據樂視2016年年報合并資產負債表,年末樂視貨幣資金余額為36.69億元,其中受限制的資金達22.09億,其實際可調用資金約為14.6億,而其短期負債高達26億,資金缺口達11.4億。如將26.46億一年內到期的非流動性負債計算在內,其資金缺口將更大。如果其應收款項不能及時收回,樂視將有巨大的債務違約風險。

(3)增加公司的系統性風險。

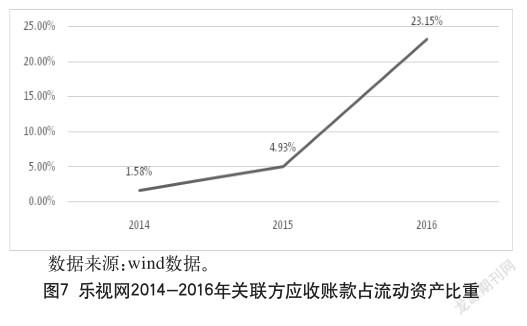

如圖7所示,2014—2016年間,與關聯方的應收賬款占流動資產的比重呈快速上升趨勢,在2016年這一比重達到了23.5%,而這些應收賬款只有賈躍亭以個人財產所做的擔保,風險較高。公司在2016年對關聯方的4.53億元貸款,也只計提了1%的壞賬準備。如表1和圖7所示,公司的銷售大量由關聯方帶來。一旦這些關聯方出現問題,不僅會帶來大量壞賬,使得公司的資產大幅縮水、財務風險升高,還會使公司的營業收入大幅萎縮。這種“一榮俱榮,一損俱損”的多米諾骨牌效應使得公司的系統性風險大幅提升。

2.3.2 證券市場層面

(1)不透明的關聯交易導致市場錯誤定價。

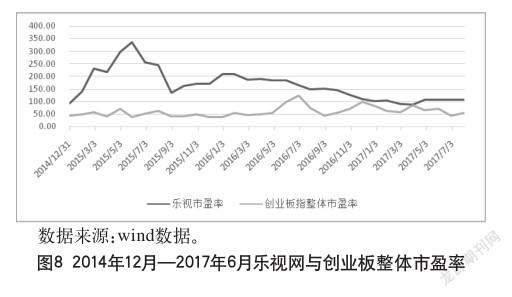

大量復雜的關聯交易極大提高了投資者的分析難度,而通過關聯交易美化過的財務報表則創造出公司經營良好、成長迅猛的印象,給證券市場以錯誤信號。如圖8所示,樂視網市盈率長期大幅高于創業板整體市盈率,市場未對樂視網的系統性風險、應收賬款大幅增加帶來的財務風險以及集團進入多個領域帶來的經營風險進行正確定價。其后集團債務風險爆發,其市盈率與創業板整體市盈率之間的差額才開始大幅收窄,給二級市場投資者帶來了重大損失。

(2)影響證券市場整體穩定。

由于關聯交易帶來的風險具有隱匿性,樂視網長期被錯誤定價,而其高市值也使其在創業板指中所占權數較大,成為眾多創業板指數基金的持倉股,其債務危機爆發后,風險傳導,波及面及損失擴大,影響了創業板及整體金融市場的穩定。

3 結語

關聯交易作為現代市場經濟中的一種普遍現象,其難以避免,但其所帶來的負面影響卻值得我們注意。在樂視案例中,大量、復雜的關聯交易導致的危害給投資者、債權人甚至整體金融體系帶來了大量損失。公司在享受關聯交易帶來的便利的同時,也應做好充分的信息披露,減少投資者與公司運營者之間的信息不對稱,降低體外循環規模,對投資者及債權人負責。同是監管機構也應加強對關聯方及關聯交易的監管,切實保障投資者權益。

參考文獻

[1] Ming Jing and T. J. Wong, 2003, “Earnings Management and Tunneling through Related Party Transactions: Evidence From Chinese Corporate Group”, EFA Annual Conference Paper.

[2] 洪劍峭,薛皓.股權制衡如何影響經營性應計的可靠性[J].管理世界,2009(1).

[3] 胡玥.基于“樂視生態圈”現狀的SWOT分析[J].時代經貿, 2017(24).

[4] 樂視網信息技術(北京)股份有限公司.《樂視網信息技術(北京)股份有限公司2013年年度報告》[Z].2013.

[5] 樂視網信息技術(北京)股份有限公司.《樂視網信息技術(北京)股份有限公司2014年年度報告》[Z].2014.

[6] 樂視網信息技術(北京)股份有限公司.《樂視網信息技術(北京)股份有限公司2015年年度報告》[Z].2015.

[7] 樂視網信息技術(北京)股份有限公司.《樂視網信息技術(北京)股份有限公司2016年年度報告》[Z].2016.

[8] 李智.時間線上的樂視:這一年發生了什么[Z].PCHOME. 2017.

[9] 馬嫣然.樂視網關聯交易分析[J].經貿實踐,2017(15).

[10] 佟巖,程小可.關聯交易利益流向與中國上市公司盈余質量[J].管理世界,2007(11).