基于SCP視角下生鮮電商競爭策略的比較分析

2018-09-10 22:51:41于林利

中國商論 2018年24期

關鍵詞:新零售

于林利

摘 要:傳統的B2C模式在生鮮電商領 域受挫,新零售為生鮮電商注入了創造力與競爭力,提升了零售效率。本文通過產業組織理論的SCP范式,分析生鮮電商產業的市場結構、市場行為及市場績效,以盒馬鮮生和每日優鮮的競爭策略為研究對象進行比較分析,總結生鮮電商目前的發展現狀,并對其發展提出建議。

關鍵詞:生鮮電商 SCP范式 競爭策略 新零售

中圖分類號:F724.6 文獻標識碼:A 文章編號:2096-0298(2018)08(c)-013-02

生鮮電商被喻為電商細分行業的最后一片藍海,經歷2012年產生退潮后,2013年因投資增加而出現轉折,迎來新一輪熱潮。2015年,隨著生鮮電商市場擴大,競爭日趨激烈,市場發展縱深化,市場規模達500億元。2016年,新零售概念在生鮮領域的實踐,平臺融合提升戶滲透率,倉儲以及冷鏈物流技術發展完善,市場潛力逐步發掘,呈現爆發式增長,逐漸進入成熟期,在商業模式、盈利模式、品牌美譽度和資本實力方面具有一定優勢。

1 文獻綜述

李杰、王宇菲等(2015)通過研究市場競爭結構,擬合冪曲線的指數、系數逐漸遞增,得出電子商務市場的競爭結構趨于壟斷,強者越強的結論[1]。肖靜華、謝康等(2015)研究電商企業的供應鏈轉型,提出從企業間協同到面向消費者的轉型方式以適應電商發展的新需要[2]。Rochet、Tirole(2006)通過構建模型對非對稱網絡效應對網絡零售平臺企業競爭行為的影響進行探討,提出網絡零售平臺在網絡效應下的均衡市場結構[3]。成瑩(2011)通過SCP范式概述我國電商產業發展狀況,對其健康發展提出建議[4]。曹珮(2014)通過SCP范式分析B2C電商,認為電商競爭同質化現象嚴重,缺乏高效盈利模式,存在惡性價格競爭,需要宏觀微觀層面的改進[5]。趙冕(2015)提出基于供應鏈整合的生鮮電商模式和基于社交網絡的生鮮電商模式[6]。田園(2015)提出電商企業價格競爭使得可持續盈利的能力尚待完善,發展模式差異化的減小使競爭重點從價格轉向服務。

2 發展實證分析

2.1 市場結構

2.1.1 市場集中度方面,呈現寡頭壟斷結構

2016年,天貓喵生鮮、京東到家、天天果園、中糧我買網分別占26.81%、24.83%、6.55%、6.45%的市場份額。絕對集中度:CR4=64.64,CR8=84.65,如表1所示。

2013—2016年,生鮮電商行業一直處于中集中寡占型,寡頭壟斷趨勢逐漸加強。市場份額領先的企業,憑借其電商用戶流量積累,短時間內占據大片市場份額,跟隨其后的中小型企業眾多,市場份額分散,我國生鮮電商行業具有明顯的寡頭壟斷的特征。

據赫芬達爾-赫希曼指數計量的市場中企業規模的離散程度,HHI=1584.837,目前生鮮電商處于較低寡占型的市場結構。但寡頭壟斷市場下生鮮電商對于生鮮零售的市場滲透率低,線下市場依然是主要消費選擇。電商平臺的用戶黏性與消費者消費習慣尚未形成,相似的優惠戰略增強了市場的變動性和可塑性。2017年,生鮮電商是增長最快的電商細分領域,從整個行業格局上看,形成每日優鮮和盒馬鮮生兩強對峙的局面。

2.1.2 產品差異化程度低,水平差異和垂直差異均不明顯

目前生鮮電商行業存在綜合電商、垂直電商、O2O以及“超市+餐飲”等不同模式,但產品定位差別不大,普遍定位于中高端消費者;各平臺提供的產品和服務類似;上游供貨商重合使產品同質化;用戶群體重合大,水平差異程度低。由于生鮮產品易損性、時效性的特點,消費者對新鮮度的高要求,使各企業都在精細供應鏈,提高冷鏈運輸質量與速度,加強品控,垂直差異存在但不顯著。

2.1.3 市場進入與退出壁壘均較大

線上線下融合發展的門店、倉儲以及自建冷鏈物流配送體系使輕資產特征明顯的電商出現重資產傾向。發展漸趨成熟的生鮮電商吸引大量投資,對于規模小且無背書的企業來說,價格戰及成本壓力容易造成資金鏈斷裂,市場進入資金壁壘高。占據壟斷地位的生鮮電商企業多有天貓、京東等綜合電商平臺背書;或依托于騰訊、阿里、永輝超市。綜合電商平臺、社交平臺和線下實體連鎖超市積累的用戶流量形成較高的消費者信任度,消費者黏性培養難度小,尤其是冷鏈物流體系的完整度是較強的經營壁壘。自建冷鏈物流需要投入的前期成本大額且回收周期長,退出競爭會形成巨大的沉沒成本,退出壁壘高。

2.2 市場行為

2.2.1 發展模式選擇

盒馬鮮生的“超市+餐飲”新零售形式,線上線下融為一體。利用線下門店提升消費者的體驗,高性價比與強時效性的服務培養消費習慣,進而實現線下到線上的用戶引流,以零售到餐飲的服務轉化所形成商品銷售溢價為主要盈利。每日優鮮通過建立“城市分選中心+社區前置倉”體系及自建冷鏈物流體系,提供2小時到達的冷鏈配送。通過價格策略培養消費習慣,社交化傳播方式提高消費者黏性,滿足用戶個性化需求以提升客戶端流量和轉化率,從而提升用戶另存度與消費者復購率。

2.2.2 產品選擇

盒馬鮮生的商品具有“一站式”“全品類”的特點,以高端海鮮切入的同時延伸生鮮商品結構,輔以必需日用品,最大化貼合社區生活需求,滿足線上消費的多樣化需求。每日優鮮在全品類基礎上的商品精選,具有精簡、靈活的特點,從供給端優化商品結構,通過大數據鏈接用戶習慣,使用戶需求度貼近不同的實時消費場景實現特色零售。

2.2.3 價格行為

二者的價格相對于傳統超市十分具有競爭力。盒馬鮮生利用天貓強大的供貨商體系產地直采,降低分銷成本及商品損耗,降低毛利以補貼價格。每日優鮮在嚴控毛利的基礎上還有許多優惠活動,通過降價與優惠券等方式形成具有競爭力的價格。

2.2.4 合作行為

本文提到盒馬鮮生利用支付寶實現客戶留存,通過天貓供應商體系實現成本控制,通過菜鳥物流強化冷鏈配送。此外,盒馬鮮生通過與大潤發等品牌的合作進入三四線城市;與地產商合作以商圈資源融合,形成貼近消費場景的新零售圈。每日優鮮除了通過騰訊等社交程序促進社會化營銷,使微信小程序與線下終端設備連接,發展智慧無人零售。此外,每日優鮮通過與便利店合作,縮短運輸距離,降低冷鏈物流的成本,提升配送速度與服務質量。

2.3 市場績效

2.3.1 市場規模

基于數據有效性,從市場份額、用戶規模兩個角度進行分析。

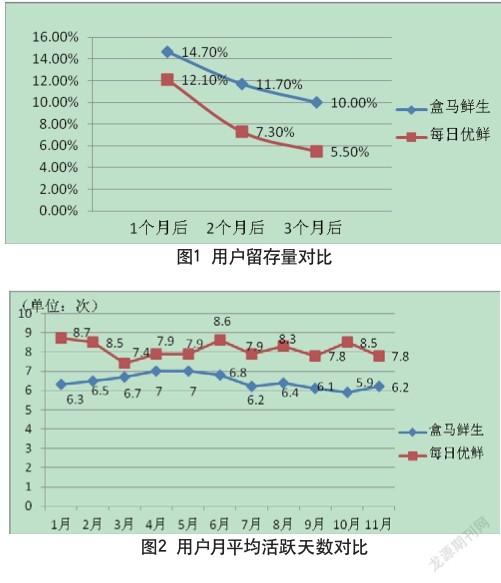

(1)市場份額。2017年生鮮電商行業市場規模約1391.3億元,同比增長59.7%。8月份每日優鮮占市場份額43%,行業排名第一,盒馬鮮生位列第二。(2)用戶規模。在普及率方面,2017年底,每日優鮮的裝機量約為盒馬鮮生的3倍,盒馬鮮生受到較大的區域限制更大,呈現劣勢。盒馬鮮生在江浙滬的占比最高,其他區域滲透率較低,每日優鮮集中在一線城市,且基本實現全國布局。用戶留存率方面,盒馬鮮生在3個月里的用戶留存率高出每日優鮮接近一倍,存在明顯優勢,如圖1所示。用戶活躍度方面,2017年,每日優鮮的用戶活躍度保持在7天以上,相對于盒馬鮮生來說保持了相對較高的使用頻率,如圖2所示。

2.3.2 行業利潤

通過對盈利能力、吸引投資能力對比,體現生鮮電商的盈利趨向。(1)盈利能力對比。2016年每日優鮮的年對年營收增幅達52.7%;2017年7月,宣布在一線城市實現整體盈利,營收達到2.8億元。盒馬鮮生成熟門店的坪效是傳統超市的3~5倍,線上轉化率為35%,高于傳統電商。(2)吸引投資能力對比。盒馬鮮生獲得阿里巴巴的投資,被業內廣泛看好。每日優鮮共完成了五輪融資,2017年3月完成C+輪融資,金額2.3億美元。

2.3.3 技術進步與創新

線下無人零售終端成為每日優鮮新的業務突破點,依托前置倉體系,鏈接零售終端與微信程序,同時以線上商城補充線下短缺,形成線上線下閉環。

盒馬鮮生構建全渠道超市,電子標簽、自動化合流區等新技術提升了全渠道信息獲取和店內分揀效率,電商業務共享線下倉儲配送體系,使成本降低,時效性增強。

3 政策性建議

當前生鮮電商行業處于寡頭壟斷格局,規模效益和與融合布局形成的壁壘不斷強化集中趨勢,傳統的B2C生鮮電商由于其利潤低、損耗高、品類定位不準確等缺陷而被市場紛紛淘汰,行業趨于整合。基于此行業大背景,現提出以下建議。

(1)完善價格協調機制,建立電子商務平臺業協會,以監督競爭行為,規范價格行為,促進生鮮電商行業的健康發展,維護企業與消費者的利益。(2)應該促進非高端生鮮產品的標準化發展,有利于未來的市場開拓與規模化營銷,同時還應提升產品來源與安全等信息的公開度,落實生鮮產品的質量追溯和責任追究機制,強化消費者反饋與監督。(3)進行資源整合,在與大數據融合的基礎上打造新零售生態圈,融合線上與線下資源,提升整個零售行業的資源配置效率。

參考文獻

[1] 李杰,王宇菲,王聰,等.B2C電子商務競爭結構及發展演化規律[J].產業經濟評論,2015(3).

[2] 肖靜華,謝康,吳瑤,等.從面向合作伙伴到面向消費者的供應鏈轉型——電商企業供應鏈雙案例研究[J].管理世界, 2015(4).

[3] Rochet J C,Tirole J.Two-Sided Markets: A Progress Report[J].Rand Journal of Economics,2006,37(3).

[4] 成瑩.中國電子商務產業的SCP理論分析[J].當代經濟, 2011(7).

[5] 曹珮.SCP范式下中國網絡購物平臺市場結構研究[D].湖南大學,2014.

[6] 趙冕.生鮮產品電子商務模式研究[D].中國海洋大學,2015.

猜你喜歡

中國經濟周刊(2017年13期)2017-04-24 13:37:14

中國計算機報(2017年1期)2017-04-14 13:00:23

中國市場(2017年4期)2017-04-14 12:17:10

財經國家周刊(2017年6期)2017-03-29 20:13:42

銷售與市場·渠道版(2017年3期)2017-03-25 18:29:48

瞭望東方周刊(2017年9期)2017-03-21 20:55:35

當代黨員(2017年4期)2017-03-07 15:39:00

環球時報(2017-02-25)2017-02-25 06:39:24