管理者背景特征與公司績效

2018-09-10 11:13:47HoangThiThuy

中國商論 2018年24期

Hoang Thi Thuy

摘 要:本文基于高層梯隊理論和委托代理理論,探討了管理者背景特征和公司績效之間的關系,以2011—2016年越南的405家上市公司,得到2430個觀察值作為研究樣本,實證檢驗了不同的管理者背景特征對公司績效產生的影響。通過回歸結果和借鑒相關研究,為越南證券市場的投資者和管理者提供參考。

關鍵詞:管理者背景特征 公司績效 高層梯隊理論 委托代理理論

中圖分類號:F271 文獻標識碼:A 文章編號:2096-0298(2018)08(c)-167-05

行為金融學理論認為:管理者并不是完全理性的,所以資本市場上,他們投資行為會受自身特征的影響。公司投資決策策略是由管理者做出的,也就是說管理者有決定公司投資的權力,而管理者并不是完全理性的,自身的特征,包括性別、年齡、教育水平等會影響到管理者的行為,從而影響公司投資行為的效果,公司價值和公司績效。

由于越南資本市場發展時間不長,還存在比較多不合理的問題,市場上的參與者顯著存在非理性行為,從而對公司來說會存在投資非效率的問題,能夠影響公司價值和公司績效。基于此,本文以行為金融理論為基礎研究管理者特征對公司績效是否存在影響,為研究影響公司決策的因素提供了參考,完善管理者選拔機制,在作出決策時減少非理性的行為,促進公司價值、公司績效的提升。

1 文獻綜述

根據“高層梯隊理論”認為企業高管管理層的特征在一定程度上決定企業的戰略選擇與績效水平,后續的學者關于管理者特征和企業績效關系進行實證研究[1]。Mackey研究的結果證明了存在不一樣的管理行為是因為高管管理層之間的特征差異,最終影響了企業的成長性以及公司績效。Daily&Johnsin研究表明管理者學歷背景和公司績效之間存在負相關關系[3]。Boone et al的研究表明了不同的觀點,高管管理者的教育水平越高,作出決策時管理者會得到更多有價值的信息,給公司帶來更多有利的投資機會,但是年齡越大,管理者會傾向于采用保守的戰略,使得公司失去未來發展的有利機會[4],管理者的年齡越大,公司績效越低[5]。但是后續的學者大部分都認為年齡越大的管理者會有豐富認知和經驗,不僅容易取得有效的信息資源,還能改善組織運作中存在的不確定性和任務,自身工作方面的效果也增加,會取得比較好的業績[6]。學歷越高的管理者會有豐富認知和經驗、年齡大的管理者越成熟,對管理工作有更多的經驗和升職的機會,能夠提高公司價值[7]。

除了管理者學歷和年齡以外,管理者的持股也是對公司績效產生影響的特征。有學者認為,管理持股比例是給管理者一個激勵薪酬的方式,所以持股比例會對管理者發揮激勵的作用,管理者會積極和努力工作從而提高公司價值和績效。管理者持股比例和公司績效之間的關系是顯著正相關的[10]。但是也有學者從不同范圍和角度來研究得出不同的結論,管理持股和公司績效是負相關的[9]或者管理者持股和公司績效之間的關系不是線性的,而是非線性,顯著“M”形[10]或“U”型[11]。

從管理者性別的視角,研究發現女性董事與男性董事相比,會因為積極的參與會議活動,而發揮了比較好的監督作用,以維護股東的利益,同時企業管理層的性別差異越大,公司股東取得的股票薪酬越多,所以女性董事對公司更嚴格的監管能提高公司業績[12]。但是也有不同的觀點,女性高管比例和公司的業績是負相關的,女性比例越高時,公司的業績會越差[13]。經營過程中,女性管理者在機械行業公司的績效明顯低于男性管理者的[14]。

關于董事長和總經理兩職合一或分離對公司績效的影響一直沒有統一的結論。總經理和董事長,兩職合一可以提高公司的決策效率,可增強公司管理中期望和行動的一致性,從而促進公司績效提升[15]。另外有不同的觀點認為兩職合一會削弱了董事會的獨立性,降低了董事會對總經理的監督和控制的有效性,使得公司治理變差[16],所以兩職合一對公司績效產生了消極影響[17]。

上述研究表明,不同的管理者由于年齡、學歷和性別等背景特征的不同,同時個人信念也有差異,而管理者的個人背景特征會影響管理者認知、思想,決定選擇的行為對公司的決策、投資行為產生了很大的影響,從而影響公司價值和公司績效。

1.1 理論分析和研究假設

本文選擇越南上市公司總經理作為“管理者”的代表,因為在公司當中,總經理屬于企業的高層管理者,具有比較大的決策權力,另外總經理是負責公司日常事務的最高管理者。以下將基于“委托代理理論”“高層梯隊理論”在前人研究的成果上,通過分析推導引出實證假設,進行實證研究,檢驗結果,研究總經理的背景特征對公司績效產生怎樣的影響。

(1)教育水平和公司績效。

管理者的管理能力會受到教育水平的影響,以影響公司績效。根據高層梯隊理論認為,高層管理者的教育水平影響管理者選擇公司投資策略的決定,從而影響公司績效[1]。高的教育水平幫助管理者認知的知識擴大,掌握知識的理論。有高級教育程度的管理者會利用知識,傾向于采用保守的戰略,使得失去未來對企業發展有利的機會。在職位方面,學歷高的管理者更想得到高的職位,在職位選擇時的自身意愿匹配度更高,離職愿意更低,所以管理者容易為了得到自己的利益,損害公司價值和績效,所以本文提出第一個假設:

H1:管理者接受學歷水平和公司績效之間關系呈負相關。

(2)管理者年齡和公司績效。

管理者的年齡也反映自身的知識和經驗的積累,會影響認知的能力、思維,從而影響自身決定和選擇的行為,對公司的績效產生影響。年齡越高的管理者比年輕的管理者學習、接受新知識的意愿會下降,由于保守的思想[18],為了安全地保持自身的職位,不愛創新、規避風險,因此做公司投資決策時,年齡長的管理者會選擇有安全性比較高、風險性少的決策,所以能抑制公司過度投資的行為,提高投資效率,同時有助于公司績效提升。但是在一定程度年齡高的管理者因為有更豐富的經驗,可能更容易發現適合的投資機會,從而抑制公司投資不足,能夠提升公司投資效率[1],所以能夠提高公司價值和公司績效。年齡長的管理者不只有豐富經驗,而且社會關系比較多,所以比年經的管理者有優勢,有更多的社會資源,這些關系有助于管理者可以獲得信息資源,對于公司投資和公司績效影響更大。根據上述分析,本文提出第二個假設:

H2:管理者的年齡和公司績效之間的關系是正相關。

(3)管理者持股和公司績效。

在企業發展的過程中,因為存在委托代理問題,經理人(代理人)與所有者(委托人)追求的目的不是一致的, 代理人的目的是希望自身的利益及報酬最大化、社會的地位提升等,企業的投資者則希望他們投入的資本增加價值、利潤最大化,所以經理人和所有者的目的是有沖突的。為了減少委托代理的問題,使得所有者(股東)和經濟人(管理者)之間的利益一致,會讓管理者成為企業的股東。但是當管理者有公司持股,為了保衛自身的權力,他們可以占有公司的資產,或為了得到自己的利益,容易作出短視的決定,但是對公司的長期發展會帶來損害[19],所以管理者持股越多,公司經營的績效會下降[11]。因此,本文提出第三個假設:

H3:管理者持股比例和公司績效之間的關系是負相關。

(4)管理者性別和公司績效。

關于管理者性別的問題,現有不少研究結果表示,女性和男性管理者在管理風格和價值觀、對問題的認知度、解決問題的反應度等方面會存在相關的差異。在社會活動中,男性管理者更能發揮積極性,因為男性管理者交往的社會層次往往更高,所以可以擁有的社會資本也更多,能聚集更多的戰略資源,為公司帶來更多的利益。并且由于越南的公司環境和文化氛圍,女性除了工作還承擔家務,所以男性還擁有更多更好安排的時間。未來男性管理者從事管理工作更有優勢,可以通過這些關系而獲得的支持與資源也更多,同時能夠促進公司發展的速度,從而助于公司績效提升。據此本文提出以下研究的假設:

H4:男性管理者和公司績效是正相關的關系。

(5)管理者兩職合一與公司績效。

委托代理問題存在,經營者和所有者的目標可不一致,經營者會為滿足自己的私利而作出決定,從而損害公司價值,所有者的利益會受損。在董事長和總經理兩職合一時,總經理會擁有企業中的所有法定權力,可能產生自由作出決策的行為如作出短視的行為、有風險高的活動等,另外,還減少董事會監督的效果,公司所有法定的權力是屬于個人的權力[20],會容易出現欺詐性財務報告,甚至有兩職合一的公司會有破產比例高[21],公司績效會減少。因此本文做出第五個假設:

H5:兩職兼任會阻礙公司績效的提高。

1.2 研究設計

1.2.1 樣本的數據來源

本文選取了越南上市公司數據作為樣本,樣本期間為2011—2016年。根據研究需要,進行以下篩選:剔除財務數據不全或異常數據的公司;剔除ST或*ST處理的公司;剔除保險公司和房地產行業的公司。最后得到405家公司的數據,一共獲取2430個觀測值,運用SPSS14軟件,對管理者特征和公司績效之間的關系進行回歸分析。

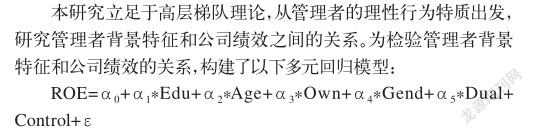

1.2.2 回歸模型

其中被解釋變量ROE是公司績效指標。解釋變量:Edu代表管理者的教育水平,Age代表管理者的年齡,Own代表管理者的持股,Gend代表管理者的性別。

其他變量為控制變量(Control)包括:Dual代表兩職合一,Lev代表資產負債率,Size代表公司規模,Year代表公司成立的年度,Cash代表現金流水平。

1.2.3 變量選取和說明

公司績效的指標度量:本文參考岑維、童娜瓊(2015)的研究方法[22],選用股東權益收益率(ROE)作為公司績效的代理變量,如表1所示。

1.3 實證結果分析

1.3.1 描述性統計

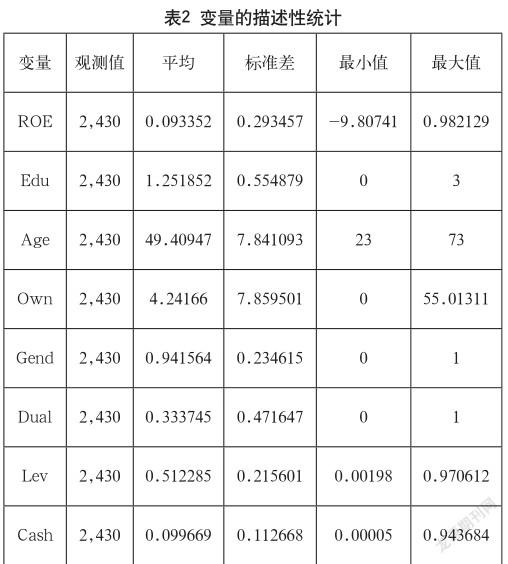

利用研究樣本,首先對在2011—2016年間,越南上市公司的總經理背景特征與控制因素一個簡要描述性分析,具體結果如表2所表示。根據表2的結果,就管理者背景特征來看,在樣本中男性總經理占據優勢,均值0.942,幾乎所有總經理都是男性,說明在職位性別分布中存在男女比例失調現象。總經理年齡平均大概50歲,年齡最大的管理者是73歲,最年輕的管理者是23歲,管理者的持股比例平均是4.2%,管理者學歷賦值范圍是0~3,平均值是1.25,表明總經理的學歷大部分是本科程度。公司經營結果的情況,股東權益收益率平均是0.93,股東權益收益率越高,公司績效越好。

1.3.2 相關性分析

從研究結果表3可以看出來,管理者背景特征即管理者性別、管理者年齡和公司績效呈正相關的關系,管理者持股比例、教育水平、兩職合一和公司績效都呈現負相關關系。通過分析這些結論,本文可以初步的分析管理者背景特征如性別、年齡、持股比例、教育水平、兩職合一和公司績效之間存在一定的相關性,這與以前的理論分析假設其本是一致的。控制變量上,公司現金流越多,規模越大,時間成立越長,公司績效越高,而公司資產負債率越高,公司績效越小。

2 回歸分析

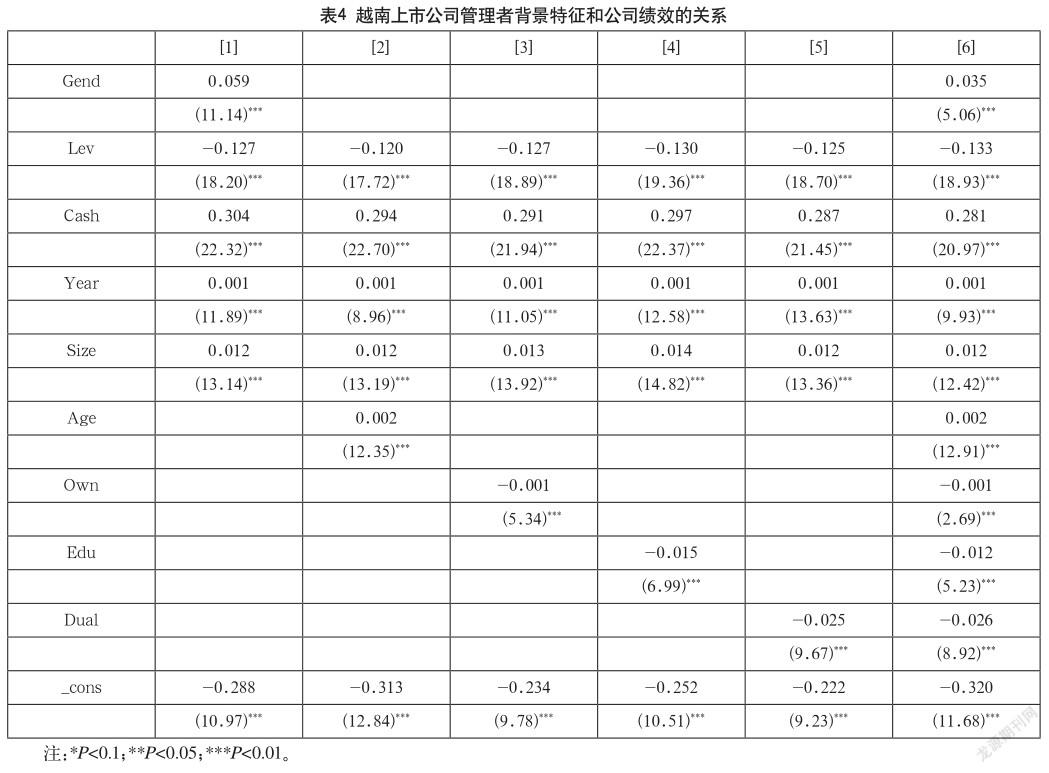

根據表4回歸結果發現,管理者教育水平和公司績效在1%的水平上通過了顯著性檢驗,相關系數為負,說明兩者之間存在著負相關關系,管理者學歷水平越高,管理者積累理論知識更多,有保守的觀點,怕高風險的決策,從而對公司績效產生不利的影響,假設1得到證明。管理者年齡和公司績效之間的關系在1%的水平上通過了顯著性檢驗,相關系數為正,表明總經理的年齡越大,經驗與積累豐富;其次,越南社會已“關系”為基礎,總經理隨著年齡越大,經驗與積累的“社會網絡”越廣泛,對于公司的經營管理將起到巨大的推動作用。管理者年齡越高,公司績效越高,假設2得到驗證。管理者性別和公司績效在1%水平上呈現正相關關系,表示公司由男性管理者管理,公司績效更高,這和本文前面的假設1是一致的,因為男性管理者工作的時間比較多,擴張交流社會關系,在公司發展過程中,可以利用社會關系,給公司帶來新的投資機會,擴展公司規模。另外當面臨公司的機遇與瞬息萬變時,需要男性雷厲風行的性格,可以快速作出決策,解決問題,提高公司績效[14]。管理者持股和公司績效的關系都在1%的水平上通過了顯著性檢驗,同時相關系數都為負,即管理者持股。假設3得到驗證。從管理者兼任來看,表4研究的結果表明系數是-0.026,說明兩職合一和公司績效顯著負相關。在董事長和總經理兩職合一時,總經理會擁有企業中的所有法定權力,可能產生自由作出決策的行為如作出短視的行為。另外,還減少了董事會監督的效果,所以董事長兼任總經理,公司所有法定的權力是屬于個人的權力,會容易出現欺詐性財務報告,甚至有兩職合一的公司績效會減少[11]。

除了高管特征對公司績效產生影響以外,還有別的控制變量如:負債率的系數顯著為負,表示公司的負債水平越高,公司績效越差。公司規模、現金流水平、公司年齡的系數顯著為正,這表明公司規模越大、現金流越多以及公司年齡越長,公司績效越好。這些結論和已有的文獻是相吻合的。

3 結語

本文運用委托代理理論和高層梯隊理論,以越南2011—2016年上市公司為研究樣本,從管理者特征包括管理者性別、年齡、教育水平、兩職合一、管理者持股和公司績效來討論與驗證兩者之間相關的關系是否存在。結果發現越南上市公司的管理者年齡、男性管理者和公司績效顯著正相關,年齡越高或公司有男性管理者會越有利于公司的發展。管理者持股、教育水平和兩職合一對公司績效產生負相關影響。本文所做的面板研究是越南證券市場的現實環境下,研究管理者特征和公司績效相關的關系。雖然本文的實證研究結果跟西方成熟市場環境下的顯著不同,因為存在文化的差異、研究范圍的不同、理論的不適用等,但是研究對越南上市公司管理者特征和公司績效之間關系具有重大的現實意義,同時還為越南上市公司今后的發展提供參考的資料。

參考文獻

[1] Hambrick D C,Mason P A.Upper echelons:the organization as a reflection of its top managers[J]. Academy of Management Review,1984,9(2).

[2] A Mackey.The effect of CEOs on firm performance[J]. Strategic Management Journal,2008,29(12).

[3] Daily CM,Johnson JL.Sources fo CEO powei and firm financial performance:A longitudinal assessment[J]. Journal of management,1997,23(2).

[4] Boone C,Van O W,Van A. The Genesis of Top Management Team Diversity:Selective Turnover among top management teams in Dutch[J].Academy of Management Journal,2004,47(5).

[5] Li F,Srinivasan S.Coporate govermance when founders are directors[J].Journal of Financial Economics,2011,102(2).

[6] What do managers know,Anyway?A lot less than they think[J].Havard business review,2003,81(5).

[7] Murray,A.I.Top management group heterogeneity and firm performance[J].Strategic Management Journal,1989,10(1).

[8] Lilienfeld-Toad,U.V and Ruenzi, S.CEO Ownership,Stock market performance and managerial discretion[J]. The Juornal of Finance,2014,69(3).

[9] Bhagat,S and Bolton, B.Director owenership, governance and performance[J].Journal of Financial and quantitative analysis,2013,48(1).

[10] Hermalin B.E.,Weisbach M.S.The effects of Board composition and Firm performance in High R&S firm[J].1991,20(4).

[11] Coles,J.L.,Lemmon,M.L and Meschke,J. F.Structural models and endogeneity in coporate finance:The link between managerial ownership and corporate performance[J].Journal of Financial economic,2012,103(1).

[12] Adams.R.,Almeida,H.,and Ferreira,D.Understanding the relationship between founder CEOs and firm performance[J].Journal of Empirical Finance,2009,16(1).

[13] Singhathep,T and Pholphirul,P.Fermale CEOs, Firm performance and firm development:Evidence and Thai manufacturers[J].Technology and development,2015,19(3).

[14] 張照坤,蔡建峰,李娟.我國機械行業上市公司CEO背景特征與企業績效關系的研究[J].機械制造,2011(2).

[15] Brickley J A,Coles J L,Jarrell G.Leadership structure:Separating the CEO and chairman of the board[J].Journal of corporate Finance,1997,3(2).

[16] Fama, E.F and Jensen, M.C. Separation of ownership and control[J].Journal of law and economics,1983,15(2).

[17] 李常青.賴建清董事會特征影響公司績效嗎?[J].金融研究,2004(5).

[18] Carlson,R.and Karksson,K.Age,cohorts and the generation of generations[J].American sociological review,1970,35(4).

[19] Florackis,C.Agency costs and corporate government and ownership effects:Evidence from five Countries[J]. Strategic management Journal,2008,4(1).

[20] Dunn,P.The impact of inside power on fraudulent financial reporting[J].Journal of managenment,2004,30(3).

[21] Finegold, D.,Benson,G.S,and Hecht,D.Corporate boards and company performance: Review of research in light of recent reforms[J].corporate governance:An international review,2007,15(5).

[22] 岑維,童娜瓊.融資約束、多元化經營與公司業績[J].商業研究,2015(2).