大數(shù)據(jù)背景下的中小企業(yè)信用風險評價與應用研究

2018-09-10 11:08:35張永春陳巖

電子商務 2018年12期

張永春 陳巖

摘要:大數(shù)據(jù)征信是利用數(shù)據(jù)分析和模型進行風險評估,為中小企業(yè)的信用風險評估提供了新的思路。本文首先分析影響中小企業(yè)信用風險的主要因素,運用大數(shù)據(jù)征信原理從融資企業(yè)的償債能力、營運能力、盈利能力、成長能力、行業(yè)狀況、金融服務記錄、企業(yè)管理狀況、宏觀經(jīng)濟狀況以及質(zhì)押物特征等9個方面構建信用風險評估體系,運用層次分析法和灰色綜合評價法相結(jié)合構建信用風險評價模型,并對3家中小企業(yè)進行信用風險評價實證研究,確定各個企業(yè)的信用風險等級。結(jié)果表明:基于大數(shù)據(jù)征信原理的評價指標體系對于評價中小企業(yè)信用風險具有很強的優(yōu)勢,灰色綜合評價法是評價信用風險很好的模型選擇,盈利能力和償債能力是影響信用風險最重要的因素。

關鍵詞:大數(shù)據(jù);中小企業(yè);信用風險;灰色綜合評價

引言

中小企業(yè)貸款的瓶頸是“缺乏高效率、低成本、高精度基礎的征信服務”。如果資金方有能力以一種低成本的方式準確識別小企業(yè)是否可信,再加以輔助風控措施(擔保、抵押等),資金通道可以就此打開,小微信貸就會變得順暢而有序。大數(shù)據(jù)征信正是在這種社會背景下應運而生,為中小企業(yè)的信用評估提供了新的思路。

目前對信用風險的研究大致可分為兩類。一種是基于傳統(tǒng)征信方式的研究,在信用風險影響因素研究方面,PhilipLowe[1]指出宏觀經(jīng)濟因素是影響信用風險的重要因素,進一步分析了宏觀經(jīng)濟因素是如何在信用風險模型中發(fā)揮作用。芮娟、潘淑娟[2]在中小企業(yè)信用風險的研究中認為信用風險不可避免,并找到影響信用風險的關鍵因素。夏立明、宗恒恒[3]認為中小企業(yè)信用風險不僅受宏觀經(jīng)濟影響,而且受企業(yè)自身盈利能力的影響。在風險評估模型的選擇上,方煥[4]在評估供應鏈金融信用風險時,構建了風險評估體系,并采用logistic模型進行實證分析。逯宇鐸、金艷玲[5]認為使用logistic模型分析供應鏈金融信用風險具有較好的實用性,當測量變量較多的時候會存在多重共線性,因此將lasso算法和logistic模型相結(jié)合。Motoussi、Homodi[6]結(jié)合logistic模型和BP神經(jīng)網(wǎng)絡對商業(yè)銀行信用風險進行研究。

另一類是基于大數(shù)據(jù)征信的信用評估研究。大數(shù)據(jù)征信是指金融機構根據(jù)企業(yè)的日常經(jīng)營活動中留下的痕跡以及企業(yè)人員的行為進行信用評估的一種方法。Jennifer.J.Xu[7]等利用大數(shù)據(jù)的方法和數(shù)據(jù)挖掘的手段深入分析了中國p2p平臺面臨的風險以及識別手段。陳劍、王艷[8]通過對KDS公司大量數(shù)據(jù)的查詢,深入剖析了大數(shù)據(jù)與信用風險的關系,最后以2008年美國金融危機為例闡述了大數(shù)據(jù)的局限性。杜永紅[9]定性的講述了互聯(lián)網(wǎng)金融在大數(shù)據(jù)背景下的發(fā)展模式,并根據(jù)不足之處提出可行性建議。劉愛華[10]通過分析阿里小貸的業(yè)務模式及其對大數(shù)據(jù)的應用,得出其在利用大數(shù)據(jù)征信時的經(jīng)驗和方法。劉新海、韓涵[11]采用電信大數(shù)據(jù)作為重要的替代數(shù)據(jù)在供應鏈金融企業(yè)中的運用進行案例分析,發(fā)現(xiàn)其中存在的問題并提出建議。

綜上所述,目前在對中小企業(yè)信用風險的研究上,大部分學者認為供應鏈金融是解決中小企業(yè)信用風險的重要方法,對大數(shù)據(jù)征信的研究相對較少。因此,本文將以大數(shù)據(jù)為研究背景,選擇灰色綜合評價法評估信用風險,該方法不僅能通過關聯(lián)度的大小確定信用風險的等級,還能進行多個企業(yè)間風險大小的比較。希望能找出一套可行的風險評估方法,既能解決小企業(yè)融資難的問題,又能促進資金方信貸業(yè)務的發(fā)展。

2、基于大數(shù)據(jù)的信用風險評估指標建立和模型研究

2.1 基于大數(shù)據(jù)的信用風險評估指標體系構建

本文構建的大數(shù)據(jù)風險評估體系,共分為三層。第一層是目標層,即中小企業(yè)信用風險;第二層是準則層,包括償債能力( Ul)、營運能力(U2)、盈利能力(U3)、成長能力(U4)、行業(yè)狀況(U5)、金融服務記錄(U6)、企業(yè)管理狀況(U7)、宏觀經(jīng)濟狀況(U8)和質(zhì)押物特征(U9)九個方面;共設置21個評價指標。具體如表1所示。

2.2灰色關聯(lián)系數(shù)的計算

(1)確定比較數(shù)列和參考數(shù)列

在灰色系統(tǒng)理論中,將受評對象作為比較數(shù)列,參考數(shù)列是評價對象的最優(yōu)值。本文假設有m個評價對象,每個評價對象有n個評價指標,則比較數(shù)列可以表示為:

(2)多層次灰色綜合評價

灰色綜合評價法主要依據(jù)以下模型:

R=E×W

(4)

式中:R=[r1,r2,…,rm]T為m個被評價對象的評判結(jié)果向量;E為各指標的評判矩陣;W為各指標的權重系數(shù),滿足歸一化。

2.4 評估等級劃分

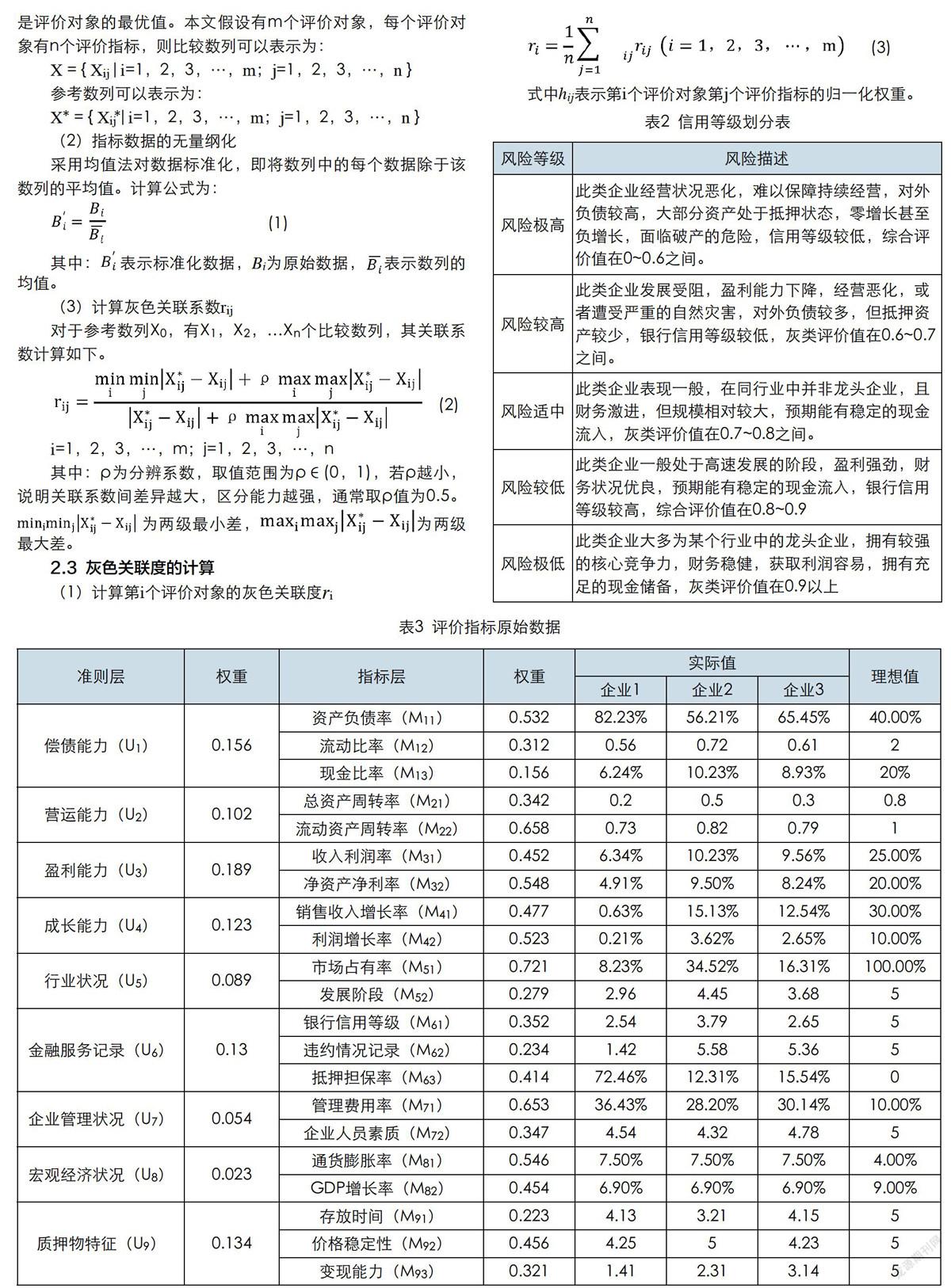

信用等級通常是用來衡量借款企業(yè)的資信狀況以及財務能力的重要標準,不僅可以給商業(yè)銀行提供放貸決策所需要的信息,還可以為廣大投資者做決策提供幫助。本文將風險等級劃分為“風險極高、風險較高、風險適中、風險較低、風險極低”五個級別,各風險等級的具體描述如表2所示。

3、評估模型的應用

本文選取3家規(guī)模相似的中小企業(yè)作為研究對象,選取2017年度的財務數(shù)據(jù)以及其他資料作為數(shù)據(jù)樣本,運用前面構建的灰色綜合評價法對三家中小企業(yè)的信用風險進行評價,以驗證本文風險評估模型的有效性。

3.1確定比較數(shù)列和參考數(shù)列

本文將收集到的樣本數(shù)據(jù)作為比較數(shù)列,各指標的最優(yōu)值作為參考數(shù)列,并運用層次分析法確定各指標的權重,結(jié)果如表3所示。

3.2 計算灰色關聯(lián)系數(shù)

構建U1的評價矩陣,由最優(yōu)指標集和實際指標集構成,并運用公式(1)進行數(shù)據(jù)無量綱化;然后根據(jù)公式(2)計算關聯(lián)系數(shù)矩陣r1j

根據(jù)灰色關聯(lián)度公式(4)R=E×W,可以求出3家公司的綜合關聯(lián)度和排名,計算結(jié)果如下所示。

R=[0.573 0.719 0.675]T

根據(jù)評價結(jié)果以及風險等級劃分表2可知,企業(yè)1信用風險極高,企業(yè)3信用風險較高,企業(yè)2信用風險適中。

參考文獻

[1]Philip Lowe.Credit risk measurement and procyclicality[R].BIS Working Paper, 2002,

(116)

[2]芮婧,潘淑娟,供應鏈金融業(yè)務的信用風險評價系統(tǒng)設計[J].鄭州航空工業(yè)管理學院學報,2010,28(05):131-134.

[3]夏立明,宗恒恒,孟麗.中小企業(yè)信用風險評價指標體系的構建一基于供應鏈金融視角的研究[J].金融論壇,2011,16(10):73-79.

[4]方煥,孟楓平.基于Logistic模型的供應鏈金融信用風險實證研究——以農(nóng)業(yè)類上市公司為例[J].山西農(nóng)業(yè)大學學報(社會科學版),2015,14 (11):1158-1164.

[5]逯宇鐸,金艷玲,基于Lasso-10gistic模型的供應鏈金融信用風險實證研究[J].管理現(xiàn)代化,2016,36(02):98-100.

[6] Matoussi, Hamadi. Credit-risk Evaluation of a TunisianCommercial Bank: Logit Regression VS NetworkModeling.Accounting&Management InformationSystems, 2010, Vol.9 Issue l,p92-119,28p,6

[7] Xu J J, Lu Y, Chau M. P2P Lending Fraud Detection:ABig Data Approach[M]//lntelligence and Security Infor-matics.Springer International Publishing, 2015:71-81

[8]陳劍,王艷,郭杰群.大數(shù)據(jù)金融及信用風險管理[J].網(wǎng)絡新媒體技術,2015,4(03):8-12+18.

[9]杜永紅.大數(shù)據(jù)下的互聯(lián)網(wǎng)金融創(chuàng)新發(fā)展模式[J].中國流通經(jīng)濟,2015,29(07):70-75.

[10]劉愛華.大數(shù)據(jù)在網(wǎng)絡借貸風險控制上的應用[D].河北金融學 院,2015.

[11]劉新海,韓涵,丁偉,王題,電信大數(shù)據(jù)在信用風險管理中的應用[J],大數(shù)據(jù),2017,3(03):94-102.

猜你喜歡

商(2016年27期)2016-10-17 06:06:44

商(2016年27期)2016-10-17 04:13:28

新聞世界(2016年10期)2016-10-11 20:13:53

大眾理財顧問(2016年9期)2016-10-11 17:07:50

大眾理財顧問(2016年9期)2016-10-11 17:01:33

科技視界(2016年20期)2016-09-29 10:53:22

大眾理財顧問(2016年8期)2016-09-28 14:02:50

大眾理財顧問(2016年8期)2016-09-28 14:01:25

中國記者(2016年6期)2016-08-26 12:36:20