湯臣倍健內部控制缺陷分析

——基于其職務侵占案件

2018-09-10 07:45:32重慶工商大學派斯學院重慶401520

商業會計 2018年8期

(重慶工商大學派斯學院重慶401520)

一、湯臣倍健公司簡介

湯臣倍健股份有限公司(以下簡稱“湯臣倍健”)創立于1995年10月,2002年其系統地將膳食補充劑引入我國非直銷領域,并迅速成長為我國膳食補充劑的領導品牌和標桿企業。2010年12月15日,湯臣倍健在深圳證券交易所創業板掛牌上市。

從全球原料采購到全球原料專供基地建立,再到全球自有有機農場建立,迄今為止,湯臣倍健的原料產地遍布世界23個國家和地區,并在巴西和澳大利亞等地建立了5個原料專供基地,擁有行業內第一家“透明工廠”,是全球領先的膳食補充劑生產基地之一。

2017年,湯臣倍健實施“電商品牌化”策略,加大力度布局線上平臺,系統性地加速電商平臺發展,為公司業績貢獻了較大增量。湯臣倍健集中資源并借助合資公司健之寶大力發展跨境電商業務,健之寶旗下的“自然之寶”和“美瑞克斯”都呈現出蓬勃發展之勢。美瑞克斯作為成熟的運動營養品牌,于2017年6月“ChinaFit中國健身大會”重裝亮相,吸引了更多運動人群的關注,未來有望占領更大的市場份額。

二、案例回顧

湯臣倍健在同行業的地位和取得的成就是有目共睹的,但是,2017年10月,珠海金灣區法院公布了一份關于湯臣倍健員工職務侵占案件的刑事判決書。判決書顯示,被告人黃某于2014年6月23日與湯臣倍健股份有限公司簽訂勞動合同,入職該公司任薪酬福利專員,合同期至2017年6月23日止。2014年8月開始,黃某利用負責計算湯臣倍健股份有限公司及其子公司湯臣倍健藥業有限公司員工薪資、獎金及各種福利費用的職務之便,通過私自提高自己工資、虛構自己是湯臣倍健藥業有限公司員工以及虛構其5名親屬系上述兩家公司員工并計發工資的方法,多次侵占湯臣倍健及其子公司資金共計人民幣2 352 187.06元。被告人黃某于2015年8月14日離職。基于以上事實,被告人黃某犯職務侵占罪,一審判處有期徒刑三年六個月。

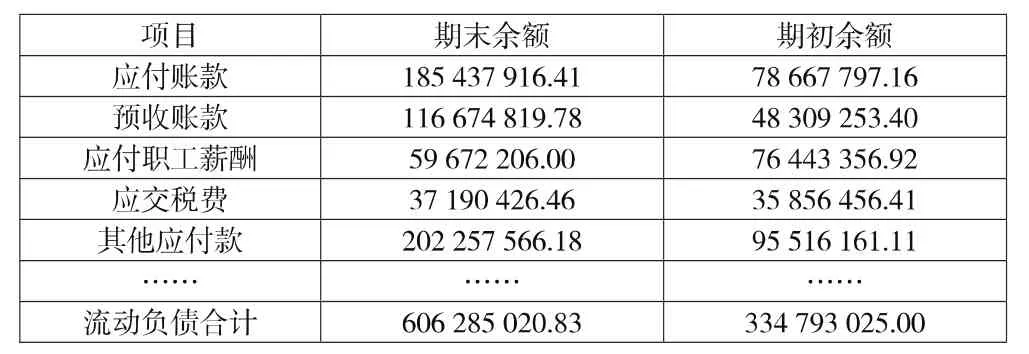

湯臣倍健2016年合并報表的部分數據如表1所示,可以看出湯臣倍健所有流動負債中應付職工薪酬占比較大;另外,整個集團的年度應付職工薪酬達千萬元,而黃某非法侵占湯臣倍健及其子公司的資金就高達235.2萬元,職務侵占對公司帶來的影響不可小覷。

表1 2016年湯臣倍健流動負債表 單位:元

三、湯臣倍健內部控制存在的缺陷

公司薪酬專員為何能一人擅自提薪、虛構員工,大量侵占公司資金卻長期未被發現,該案件的發生使人對湯臣倍健的內部控制健全性產生了質疑,公司的員工入職、調薪管理、內部監督相關的內部控制設計、執行和監督方面存在缺陷的可能性較大,無論公司的外在經營業績如何,如果沒有完善的內部控制制度設計,沒有有效的內部控制機構監督和評價,也難以達到預定的內控目標。

(一)內部控制制度設計存在缺陷。

1.薪酬發放審批制度不健全。在湯臣倍健的官方網站上,公司對外披露了公司董事、監事及高級管理人員的薪酬管理制度,從內容上分為績效考核職能等七部分,針對一般人員的薪酬管理制度則不清晰,其對一般人員的薪酬管理制度可能只在公司內部或者更小范圍內如各部門公開。此案件的關鍵點在于黃某居然能夠利用自己的職務之便,私自提高個人工資、虛構親屬員工計發工資,說明公司在薪酬發放審批制度上很可能存在漏洞,尤其是薪酬發放審核過程中層層部門和相關負責人員的審核和確認不夠嚴密,為公司的資金管理帶來很大的安全隱患。

2.內部控制評價機制有效性不高。我國《企業內部控制評價指引》并沒有對企業內部控制重大缺陷、重要缺陷和一般缺陷提出具體的認定標準。湯臣倍健在其2016年對外公布的年度報告中的內部控制評價報告中提到,若公司審計委員會和內部審計機構對內部控制的監督無效,則可以認定為公司可能存在財務報告相關內部控制重大缺陷,需要對外披露,而2016年評價報告中顯示的缺陷個數為0。該案件的判決書中提到黃某發生的犯罪行為是從2014年8月開始的,但湯臣倍健2016年5月才報警,公司大量資金被侵占卻長期未被發現,不禁使人對公司審計委員會或內部審計機構對內部控制監督的有效性產生質疑。

另外,評價報告中還提到公司采用年度合并報表利潤總額的5%作為重要性水平的量化指標。根據2016年度經審計的合并報表利潤總額計算的重要性水平為 3 268.58萬元。該案件中黃某共計非法侵占湯臣倍健及其子公司資金235.2萬元,雖未達到5%,但筆者考慮到湯臣倍健的企業規模,認為雖未達到披露標準,但從絕對數上來看已經是很大一筆數額的資金了,這對一般的中型企業來說已經算得上是重大項目,企業的披露標準不應只看百分比,還應考慮到經濟本質。

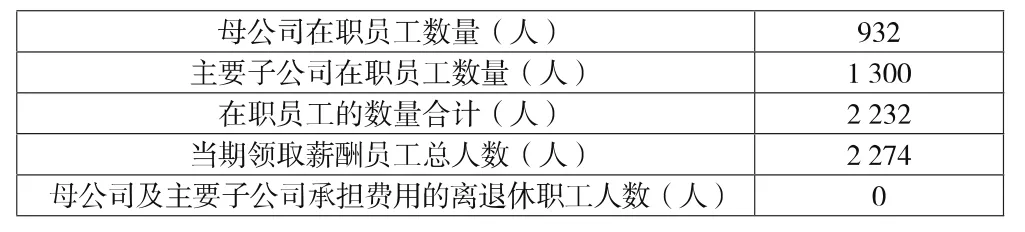

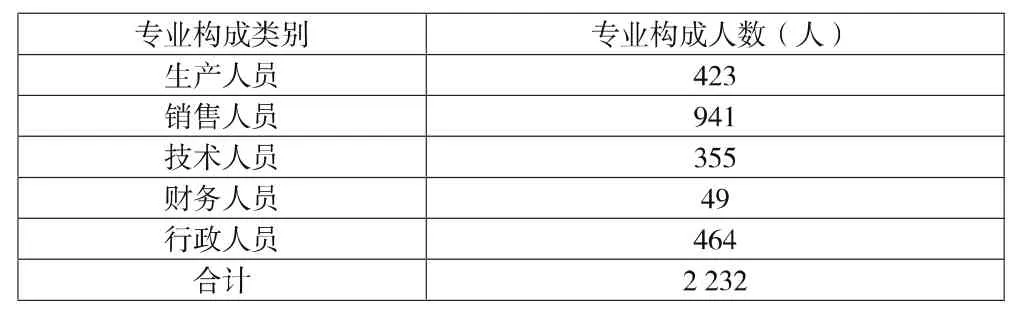

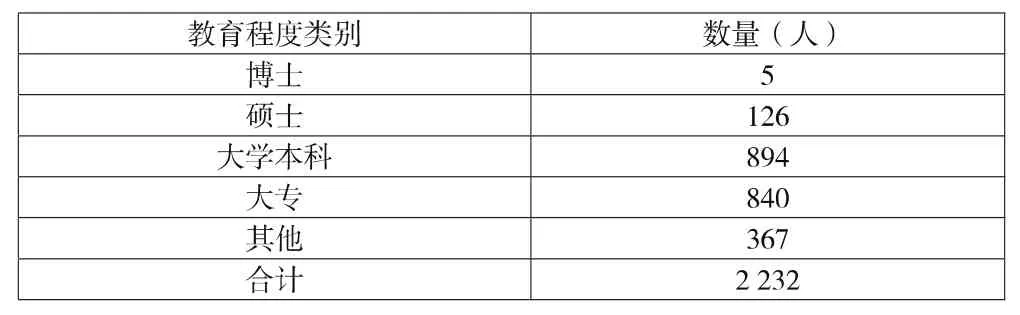

3.人力資源政策存在缺陷。湯臣倍健的員工數量、員工專業結構和員工受教育程度如表2、表3、表4所示(數據來源:2016年湯臣倍健年報),湯臣倍健在職員工2 200余人,其中碩士及以上學歷(甚至部分本科學歷)的員工主要負責產品研發和技術檢測這一塊,也就是說其他崗位員工主要處于專科學歷水平,學歷水平明顯偏低。雖然學歷未必能體現員工完成任務的能力,但卻能展示員工的整體修養,“職務侵占事件”的發生,與湯臣倍健員工的整體素質密切相關。

另外,從表2可以看出湯臣倍健的財務人員數量相對較少,僅占2%左右,雖然人數少并不能說明業務一定會出現差錯,但人數少,說明有效的多環節監管難以實現,出現類似“職務侵占案件”的風險就越大。湯臣倍健在員工入職、公司人力資源、專業分布上存在一定缺陷,作為一家上市公司,員工的職業操守和文化素質是實現公司發展戰略的重要因素。學歷水平較低和專業不到位,不利于對專業知識的學習和系統性訓練,內部控制環境的有效性也得不到保證。

表2 員工數量表

表3 員工專業構成表

表4 員工受教育程度結構表

(二)內部控制運行缺陷。

1.內部監督執行力不足。湯臣倍健的監事會成員學歷及任職情況如表5所示。監事會設監事3名,其中職工監事1名。監事會成員學歷方面,公司年報只披露了其監事會主席畢業于國外EMBA,其他兩位監事的學歷在年報和官網中并未披露,監事會成員的整體學歷水平較模糊。另外,其中2名監事都不是財會專業人士,當公司發生類似職務侵占事件時,監事會成員及時判斷且處理問題的能力不強,其下屬的內審部門的執行力也存疑。

表5 監事會成員學歷、職務表

2.缺乏有效的獎懲措施。如果說黃某利用自己的職務之便私自提高個人工資且無人察覺尚可理解,但其虛構5名親屬員工身份且計發工資達兩年之久,很難做到無人察覺。本文對此提出以下幾種假設,要么是發現其違法行為的員工與其有利益輸送關系,要么是員工發現其違法行為但覺得沒有舉報的必要,不但自己得不到好處,反而會使工作受到影響,也有可能是有員工舉報但公司并沒有給出反應。如果真的是最后一種情況,就需要追究相關內部審計部門和監管部門的責任,如果是前兩種情形,究其原因,是由于公司對內部控制沒有引起足夠的重視。建議公司建立一套完整的關于職務侵占的獎懲機制,對于違規違法操作的員工給予嚴厲懲罰,對于舉報徇私舞弊行為的員工要給予精神與物質方面的獎勵。

四、完善湯臣倍健內部控制的措施建議

(一)加強薪酬授權審批內部控制,建立薪酬考核委員會。首先,完善原有的薪酬管理制度,更新和擴充員工薪酬發放審批制度。其次,聘任一批責任心強、相互獨立的薪酬管理人員,成立公司內部薪酬考核委員會,作為公司治理結構的重要組成部分,該委員會不僅負責考核公司董事及經理人員的薪酬;每位成員還應具體聯系到某個部門,每個部門委任專人負責該部門的薪酬發放管理,嚴格把控審批流程,發放與審批由不同部門負責,每筆薪資的發放都要經過適當授權。

(二)提高內部控制評價的有效性。有效的內部控制評價,有利于內部控制的運行,能夠從改善公司經營管理的角度促使內部控制實現預定的控制目標。公司要提高內部控制評價的有效性,首先應提高內部審計部門和監事會的內部監督效率,當發現相關程序出現問題時,應及時予以披露并提出認定意見和改進建議。另外,對于披露信息的認定標準,本文認為應根據不同的業務界定不同的標準,比如,職工薪酬部分,可以全部職工年平均工資的10倍作為標準,而不應僅按照企業利潤總額的5%作為標準。

(三)健全人力資源制度。人力資源是內部控制的中心要素,健全的人力資源制度可以保證員工的工作環境,并培養其專業能力和道德意識,實現人力資源的合理化配置。因此,公司應健全并不斷完善人力資源制度,在人力資源的引進與開發方面注重員工的招聘和培訓,針對員工學歷水平偏低的情況,公司應在招聘條件中提高對應聘者的學歷要求,對高學歷人員給予更多的優惠政策。雖然學歷水平并不能完全代表工作能力,但從整體來講,高學歷人員具備較強的專業水平和學習能力。另外,應盡量實現專業與實務對口,如對于薪酬管理、材料采購、盤點清查等工作需要聘用財會專業相關人員。公司還應經常對現有員工進行組織培訓,不僅是業務培訓,還包括職業操守培訓,以提高公司員工的整體素質水平。

(四)加強監督機構的執行力。在建立健全內部控制制度之后,公司還應加強監督體系建設,要組織一批責任心強、業務能力高,尤其是對公司資金管控敏銳度較高的監事會成員,另外應賦予公司內審部門一定的獨立性以及權力,對發現問題的部門和個人,根據調查后的真實性進行匿名獎勵,以加強整個公司對內部監督的積極性。另外,還應聘請規模較大、執業規范的注冊會計師進行審計,公平客觀地發現和提出問題,為公司提供及時專業的意見。

(五)完善公司獎懲機制。為約束員工嚴格遵守公司規范,遵守職業操守,提高監管部門和員工舉報的積極性,公司應建立一套更加完善的獎懲機制,尤其是要建立或完善相關舉報制度。如可根據員工舉報的侵占型職務犯罪的金額,待查明真實性,給予其一定比例的貨幣獎勵,對于調查能力較強的監管人員予以額外的物質鼓勵。此外,對于不認真履行監督檢査職責的人員,特別是與被檢查人員串通的人員,一定要予以嚴厲的制裁。S