供應鏈金融風險來源與系統化管理:一個整合性框架

2018-09-13 02:12:58宋華楊璇

中國人民大學學報 2018年4期

宋 華 楊 璇

供應鏈金融是基于供應鏈管理活動,在供應鏈運作過程中利用對供應鏈“四流”的整體考量,融資組織者通過專門的融資設計為資金需求方提供的一系列綜合性金融服務。供應鏈金融的產生是為了解決鏈上中小企業的資金需求難題,然而,作為一種新興事物,供應鏈金融在實際操作中尚處于摸索階段,特別是在風險的管理和控制方面,還存在很多需要進一步探索的問題。從目前中國供應鏈金融活動實踐看,出現了一些欺詐和套取資金的行為,其中最典型的是 “三套行為”、“重復或虛假倉單”、“自保自融”以及“一女多嫁”等。“三套行為”是指為了獲得金融收益而實施的套利、套匯和套稅行為。套利、套匯是指利用利率或匯率的波動,制造虛假的貿易和物流賺利差和匯差,或在銀行利用大量存貸和流水來賺得銀行的低利率再貸出去;套稅則是利用貨物和票據之間的不一致來賺得相應的稅收利益。“重復或虛假倉單”是指借款方與倉儲服務提供方惡意串通,將他人的貨物或者對同一批貨物重復開立多張倉單,通過向多個融資機構重復質押獲得貸款,例如,震驚全國的“上海鋼貿案”、“青島港騙貸事件”等就是這種狀況。“自保自融”則是指供應鏈金融活動中的借款方和擔保方、物流倉儲提供方具有親屬或朋友等密切關系,或都由借款人實際控制,從而套取資金,近年來最為典型的案例是“廣東紙漿案”。“一女多嫁”在近年的實踐中比較常見,也比較容易理解,即借款方從多個融資方騙取資金。綜合上述現象可以看出,并不是單一因素導致了這些騙貸行為,而是眾多因素綜合作用造成的。例如,行業市場波動巨大導致大宗物資價值貶損、核心企業與上下游企業合謀騙貸、銀行等金融機構對主要質押物即倉單的審核存在漏洞、企業內部管理混亂即對擔保流程長期忽視等,這些因素都值得在供應鏈金融風險管理中加以關注。

目前,業界和學術界對供應鏈金融中風險的認識仍停留在傳統金融研究的范式之下,如多數文獻對信用風險、交易風險和操作風險的討論等,提倡通過提高執行人員操作水平、加強對融資企業的資質審核等手段來進行風險的防范。然而,基于對實踐的思考,我們認為從金融角度來理解風險是不夠的,供應鏈金融是供應鏈管理和融資活動的結合,其風險具有傳導性、動態性和復雜性特征,由于供應鏈企業之間相互依存,加上金融的“粘合”作用,風險更容易被擴散和傳遞,并且會隨著供應鏈的網絡規模和關系的改變、融資模式的創新以及外部環境波動發生演化。[注]Trkman,P., and K.Mccormack.“Supply Chain Risk in Turbulent Environments—A Conceptual Model for Managing Supply Chain Network Risk”.International Journal of Production Economics, 2009, 119(2):247-258.在互聯網供應鏈金融階段,供應鏈金融的風險是產業供應鏈風險和金融風險的疊加與融合,單純從金融管理的視角對金融風險進行定義已經不足以展現供應鏈金融風險的全貌。正是由于供應鏈管理活動中各層面的風險驅動因素的共同作用,最終導致了供應鏈的斷裂和融資體系的崩潰。

為了更加充分地理解供應鏈金融的風險以及采取相應的應對措施,本文試圖跳出傳統金融研究的思考邏輯,結合目前供應鏈金融理論和實踐發展,回答以下幾個問題:供應鏈金融主要的風險來源有哪些?不同來源的風險在供應鏈金融中的作用機制如何,即對供應鏈中融資績效產生了怎樣的影響?在此基礎上,我們應該怎樣從供應鏈管理出發,對供應鏈金融中的風險進行管理和控制?

一、供應鏈金融風險的來源

在現有的文獻中,關于供應鏈金融的研究主要有兩種視角,即“供應鏈導向”和“金融導向”。前者主要涉及對于應收賬款、應付賬款和存貨等營運資金的管理,目的是通過各種金融甚至是非金融手段實現對供應鏈中資金流的優化。[注]Hofmann, E.“Supply Chain Finance: Some Conceptual Insights”.Beitr?ge zu Beschaffung und Logistik, 2005: 149; Pfohl, H.C., and M.Gomm.“Supply Chain Finance: Optimizing Financial Flows in Supply Chains”.Logistics Research, 2009, 1(3-4): 149-161.后者主要是以向供應鏈中企業提供金融產品為核心,側重于反向保理等產品的設計。[注]Basu, P., and S.K.Nair.“Supply Chain Finance Enabled Early Pay: Unlocking Trapped Value in B2B Logistics”.International Journal of Logistics Systems & Management, 2012, 12(3):334-353;More, D., and P.Basu.“Challenges of Supply Chain Finance: A Detailed Study and a Hierarchical Model Based on the Experiences of an Indian Firm”.Business Process Management Journal, 2013, 19(4): 624-647.然而,基于金融視角來研究供應鏈金融,脫離了管理研究的范式和供應鏈情境,一般都是短期導向的。

同樣地,在供應鏈金融風險的問題上,已有研究大多數也是在“金融導向”的視角下進行的。大多數學者仍停留在定性研究的階段,主要按照《巴塞爾協議》(BaselCommitteeonBankingSupervision)中列舉的金融風險類型,對供應鏈金融活動中可能出現的風險進行了識別。例如,巴斯凱(N.P.Barsky)等基于風險過程控制理念建立了供應鏈金融融資風險分析的概念模型,在模型中將融資風險分為融資過程風險、信息技術風險、人力資源風險、環境風險和基本結構風險五類。[注]Barsky, N.P., and A.H.Catanach.“Evaluating Business Risks in the Commercial Lending Decision”.Commercial Lending Review, 2005, 20(3): 3-10.李毅學將供應鏈金融風險分為系統風險和非系統風險兩類,前者包括宏觀、行業和供應鏈系統三個層面的風險,后者則主要是信用風險、存貨變現風險和操作風險。[注]李毅學:《供應鏈金融風險評估》.載《中央財經大學學報》,2011(10)。也有學者專門根據供應鏈金融的模式和特征區分出特定的風險。郭清馬認為供應鏈金融在參與主體、融資模式和契約設計方面的特殊性帶來了其運作中的特定風險,如核心企業的道德風險、物流企業的瀆職風險和中小企業的物權擔保風險。[注]郭清馬:《供應鏈金融模式及其風險管理研究》,載《金融教學與研究》, 2010(2)。鄒武平根據供應鏈金融的模式將風險劃分為存貨質押融資風險、應收賬款融資風險和預付賬款融資風險。[注]鄒武平:《銀行供應鏈金融業務風險及其防范》,載《網絡財富》, 2009(16)。孫敏和童映磊主要列舉了供應鏈金融活動中所存在的市場風險、政策法規風險、委托代理風險、糾紛風險和災害性風險等。[注]孫敏:《供應鏈金融給各方帶來的優勢和風險及對策分析》,載《物流工程與管理》, 2010, 32(10);童映磊:《商業銀行供應鏈金融業務風險分析及防范》,載《金融經濟(理論版)》, 2010(12)。然而,完整的供應鏈金融應當包含供應鏈管理特征和金融功能,對供應鏈金融風險的識別與管控,如果只著重對各類金融工具的討論,則難免過于技術化。更為重要的是,我們應該理解供應鏈金融是如何從產業供應鏈中發展演變而來,回歸到供應鏈管理本身的情境之下來考察供應鏈金融活動中風險的來源,進而對風險進行管理。

事實上,供應鏈金融活動的效果會受到供應鏈運營因素的影響,這是因為在供應鏈管理活動中,任何與預期結果的偏離以及由其產生的價值不確定性都可以被視為風險。[注]Jüttner, U., Peck, H., and M.Christopher.“Supply Chain Risk Management: Outlining an Agenda for Future Research”.International Journal of Logistics: Research and Applications, 2003, 6(4): 197-210.當供應鏈中的參與企業或組織的流程及活動運行的實際狀況與預期不一致時,可能會使參與供應鏈金融的企業及相關組織蒙受損失,這種消極的不確定性即供應鏈金融風險。[注]張濤、張亞南:《基于巴塞爾協議Ⅲ我國商業銀行供應鏈金融風險管理》,載《時代金融旬刊》, 2012(12)。不確定性有三個來源,即供應鏈外部、組織外部(供應鏈內部)和組織內部,從而形成供應鏈金融運行過程中的三種風險:外部環境風險、供應鏈網絡風險和供應鏈企業風險。[注]Jüttner, U., Peck, H., and M.Christopher.“Supply Chain Risk Management: Outlining an Agenda for Future Research”.International Journal of Logistics: Research and Applications, 2003, 6(4): 197-210;Rao, S., and T.J.Goldsby.“Supply Chain Risks: A Review and Typology”.The International Journal of Logistics Management, 2009, 20(1): 97-123.

(一)外部環境風險

外部環境中不能被供應鏈企業決定和控制的且會產生不利影響的因素,被稱為供應鏈外生風險。[注]Sheffi, Y., and Jr.J.B.Rice.“A Supply Chain View of the Resilient Entreprise”.MIT Sloan Management Review, 2005, 47(1);Tomlin, B.“Managing Supply-demand Risk in Global Production: Creating Cost-effective Flexible Networks”.Business Horizons, 2014, 57(4): 509-519.在供應鏈金融活動中,宏觀層面的金融制度、經濟周期、產業政策,甚至自然、文化環境等變化,都有可能通過影響供應鏈活動改變企業的融資情境與要素。除了災難等不可抗拒的因素,大部分與產業等相關的外生風險實際上是可以被感知并且應對的,會直接影響到供應鏈融資績效的三個維度。舉例來說,經濟的周期性波動是應該被重點關注的外生不確定性,當經濟下行或者衰退時,市場需求開始出現萎縮,實力較弱的企業可能出現破產倒閉的情況,進而達不到應有的投資回報水平,這類企業多從屬于建筑、工業原材料等行業,例如前幾年的需求低迷、價格持續回落是造成鋼貿供應鏈金融風險的主要因素之一。針對這類企業開展供應鏈金融活動務必要密切關注經濟形勢,波動較大時融資的期限會縮短,額度也會縮減,而利率則有可能上升。另外,企業受到的最直接的外部環境影響還包括監管和政策環境,如果行業發展受到法律和政策的限制,則會對企業的盈利產生不利影響,因此,應該避免將貸款投放到監管不健全或發展受到政策限制的行業或領域。同時,對于從事農業生產的企業來說,技術的更新、自然災害和市場需求變化會對農產品供應鏈中生產和分銷有所沖擊,在這種外部不確定性特別大的情況下,開展供應鏈金融活動時,融資利率會被提高以增加融資方的回報,或融資周期縮短、融資額度縮減以減少融資方的損失。

(二)供應鏈網絡風險

供應鏈金融是在焦點企業主導的企業生態圈中,對資金可得性和成本進行系統優化的過程。[注]Lamoureux, M.“A Supply Chain Finance Prime”.Supply Chain Finance, 2007(4):34-48.在供應鏈金融中,焦點企業及其直接上下游企業是構成網絡的最小單元,從核心網絡向外擴散還包含了支持性機構,如第三方服務提供商以及金融機構、政府等主體。各網絡成員之間相互依存,在風險方面也相互聯結。[注]Ritchie, B., and C.Brindley.“Supply Chain Risk Management and Performance: A Guiding Framework for Future Development”.International Journal of Operations & Production Management, 2007, 27(3):303-322.供應鏈網絡中內生風險的成因包括三個方面:一是在外包趨勢下,企業逐漸依賴外部生產、分銷和物流資源,如此不僅使所有權界限模糊,也令缺貨等風險概率增大;二是供應鏈中由于企業的過度反應、不信任和信息扭曲等復雜行為,從而造成混亂效應;三是供應鏈結構慣性和必要反應能力的缺失,對環境和市場變化帶來更大沖擊。[注]Jüttner, U., Peck, H., and M.Christopher.“Supply Chain Risk Management: Outlining an Agenda for Future Research”.International Journal of Logistics: Research and Applications, 2003, 6(4): 197-210.供應鏈體系運行的狀態會影響供應鏈中中小企業即融資對象的信用評估。供應鏈的運營狀況好,則交易中出現的不確定概率小,可以減輕鏈內企業的綜合信用風險;反之,則會使鏈內信用風險加劇,使融資的代價增大,融資量減少,融資周期縮短。此外,如果供應鏈網絡內部治理機制不清晰,由不確定性以及網絡的擴散機制造成的采購風險、分銷風險和需求風險就越大[注]Christopher, M., and H.Peck.“Building the Resilient Supply Chain”.International Journal of Logistics Management, 2004, 15(2):1-13.,同時焦點企業作為融資組織者也會承擔巨大的管理成本與控制成本,這就不得不通過提高對中小企業的融資利率、縮短融資周期以及減少融資額度來彌補。

(三)供應鏈企業風險

在供應鏈中,交易伙伴之間因為存在著對環境和交易本身的有限理性,伴隨潛在的機會主義行為,使得經濟活動變得更加復雜,可能對從事供應鏈金融的企業及供應鏈整體運營產生不利影響,這就成為供應鏈金融活動中主體風險的來源。具體而言,供應鏈金融活動中融資需求方在行業或市場中的地位、自身的資源能力、運營效率方面的實力以及資產流通性等,都是可能存在的風險點。在傳統的財務性資質審核基礎上,供應鏈金融活動中對主體風險的評估還會考慮更全面的內容,例如,首先應該分析融資主體的資源和能力,及其在行業或領域中的地位,主要是該企業在市場開拓性方面是否具有潛力、在技術和創新能力方面是否存在欠缺等。如果融資對象欠缺這種市場和成長方面的資源與能力,不僅無法抵抗來自環境和網絡層面的風險,而且會產生新的不利影響,使資金無法回收。另外,融資對象的財務狀況和信用歷史也是企業風險的考察點,例如企業的盈利率和資金運作效率,以確定各項資產的流動性狀況。如果資產的流動性不能滿足企業正常運營的需求,或者財務表現大大超過了行業平均水平,出現虛假信息,都是存在風險可能的。此外,我國供應鏈中小企業的信用歷史不完善,本身就是風險的一大來源,這給資金提供者進行有效評估造成了阻礙,信用較差的小企業因此必須付出較高的融資代價,即資金提供者必然通過提高融資的利率或者縮短融資周期以及減少融資額度等手段來減少風險造成的沖擊。

二、供應鏈導向下的供應鏈金融風險管理

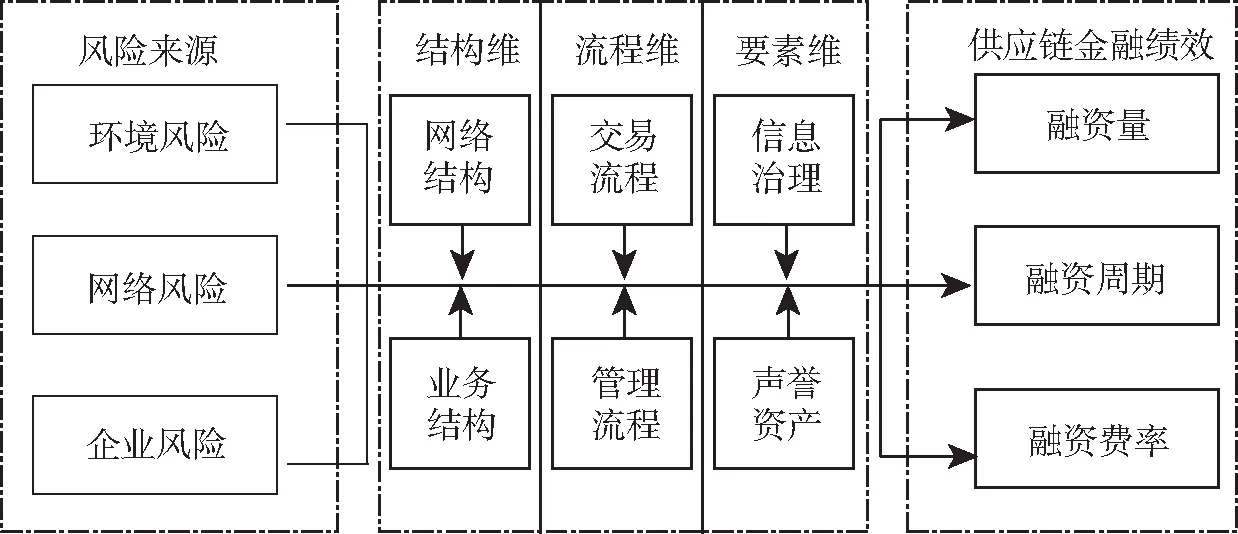

布萊克曼(I.D.Blackman)、霍朗德(C.P.Holland)和韋斯科特(T.Westcott)在蘭珀特(D.M.Lambert)和庫珀(M.C.Cooper)對供應鏈管理進行分解[注]Lambert, D.M., and M.C.Cooper.“Issues in Supply Chain Management”. Industrial Marketing Management, 2000, 29(1): 65-83.的基礎上,提出供應鏈金融的戰略要素模型,包含網絡結構、交易流程和管理要素三個部分[注]Blackman, I.D., Holland, C.P., and T.Westcott.“Motorola’s Global Financial Supply Chain Strategy”.Supply Chain Management: An International Journal, 2013, 18(2): 132-147.。這三個維度是供應鏈管理的核心要素。網絡結構是供應鏈形成的組織方式,連接焦點企業及其供應鏈金融伙伴的各種組織性安排與關系,這種結構化的安排決定了參與各方在合作體系中的地位和位置。交易流程則是在結構體系中企業內部和企業之間與金融相關的交易全過程,或者說相互之間交易、物流和資金變化的過程,是供應鏈各參與方的行為互動過程。而管理要素是為了促進交易流程的順利、穩定和持續,對交易行為、對象進行控制和管理的手段。在供應鏈金融中主要表現為供應鏈信息系統,因為所有的供應鏈金融活動都要依賴于信息技術和信息的分享以及可視化來管理。上述三個維度的管理往往也相互作用,結構是供應鏈管理的基礎,具有客體屬性,如果供應鏈結構不能包含所有相關的主體,形成不了相互作用的平臺,則交易流程和管理就失去了相應的作用。而交易流程則決定了相互之間作用的方式、形態,促進了相互之間的交互或合作,這一維度具有主體屬性,沒有交易流程,供應鏈只是一個網鏈結構,沒有產生管理性行為。管理要素則是對客體和主體進行規制、調節和管理的手段,沒有這一要素保障,供應鏈結構和交易流程就無法持續。我們認為,這三個維度為供應鏈金融的風險管控提供了一種思路,可以幫助我們回歸到供應鏈管理活動中,發掘供應鏈金融所對應的風險點并提出相應的應對措施。

(一)結構維:網絡結構與業務結構

結構表示供應鏈中主體的相對位置及關系,即企業所在的供應鏈網絡是如何構成的、以何種方式相互聯結、供應鏈成員以及供應鏈金融活動支持者(平臺服務商、綜合風險管理者以及流動性提供者)各自所處的位置和發揮的作用。供應鏈的結構及其設計會影響風險管理的效率及效果,供應鏈中任何節點企業所做的決策都有可能改變整體節點的數量和企業聯結的模式,不同的供應鏈結構設計特征將能夠使供應鏈具備一定的防范運營風險和金融風險的能力[注]Craighead, C.W., Blackhurst, J., and M.J.Rungtusanatham, et al.“The Severity of Supply Chain Disruptions: Design Characteristics and Mitigation Capabilities”. Decision Sciences, 2007, 38(1): 131-156.,而且焦點企業應依據對不同伙伴特質的衡量結果進行供應鏈的結構塑造,從而有效管理企業所面臨的整體供應鏈風險。[注]Trkman, P., and K.Mccormack.“Supply Chain Risk in Turbulent Environments—A Conceptual Model for Managing Supply Chain Network Risk”.International Journal of Production Economics, 2009, 119(2):247-258.

具體而言,結構維包含網絡結構和業務結構兩個方面,對應著供應鏈金融業務開展的基本邏輯。一方面,需要對供應鏈成員的主體網絡結構進行考察,特別是融資對象和焦點企業在供應鏈生態中所處的相對位置。焦點企業的特征決定了供應鏈整體的特征[注]深圳發展銀行—中歐國際工商學院“供應鏈金融”課題組:《供應鏈金融——新經濟下的新金融》,上海,上海遠東出版社,2009。,因為焦點企業在供應鏈中扮演關鍵的協調和管理角色,能夠為整體供應鏈金融生態系統提供能量,并且在其供應鏈所在的行業與市場方面占據優勢地位。[注]Levin, R., and M.Iansiti.“The Keystone Advantage: What the New Dynamics of Business Ecosystems Mean for Strategy”.In: Innovation, and Sustainability.New York:Mcgraw-Hill, 2004.焦點企業通過能量擴散,能夠利用企業信譽的外化和擴散,形成“信譽鏈”[注]羅正英:《信譽鏈假說:中小企業融資能力的放大》,載《上海經濟研究》,2003(5);Song, H., Yu, K., and A.Ganguly, et al.“Supply Chain Network, Information Sharing and SME Credit Quality”.Industrial Management & Data Systems, 2016, 116(4):740-758.,克服信息不對稱和中小企業的融資劣勢;同時,焦點企業所扮演的平臺角色,能夠促進整個供應鏈金融生態系統改進生產率、激發創造力、增強競爭力,從而對供應鏈金融風險的控制也更加具有主動性。[注]Song, H., Yu, K., and A.Ganguly , et al.“Supply Chain Network, Information Sharing and SME Credit Quality”.Industrial Management & Data Systems, 2016, 116(4):740-758.此外,供應鏈金融活動支持者的供應鏈網絡地位以及政府等制度環境的構建方的具體角色也是需要考慮的方面。例如,在供應鏈金融活動中,除了鏈上成員(及上下游)外,還包括平臺服務者(主要提供全方位的信息服務,將供應鏈中產生的各類信息數據進行收集、清洗和整合,以供金融決策。目前在供應鏈金融中,核心焦點企業,如GE、UPS這類產業企業,或者第三方在線平臺提供商,如美國Prime Revenue等,都屬于這類主體)、綜合風險管理者(通過掌握供應鏈運營情況,控制和管理潛在風險,并且向中小企業提供金融服務產品)以及流動性提供者(直接資金提供方,如商業銀行或其他金融機構)。一個穩定、有效的供應鏈金融體系需要做到主體完備到位和角色清晰,通過對供應鏈結構的分析和設計,使各類主體充分參與,并且對每一項供應鏈金融活動開展時的邊界所在進行劃分,防范風險在供應鏈網絡中的產生與擴散。[注]Basole, R.C., and M.A.Bellamy.“Supply Network Structure, Visibility, and Risk Diffusion: A Computational Approach”.Decision Sciences, 2014, 45(4):753-789.

另一方面,供應鏈本身的業務結構也是必須考慮的問題。在開展供應鏈金融活動過程中,焦點企業應該合理地設計業務結構,采用各種有效手段或組合化解可能存在的風險和不確定性,實現業務結構的閉合。業務閉合指的是供應鏈運營中價值模式的設計、價值的實現和傳遞能形成完整、循環的閉合系統,一旦某一環沒有實現有效整合,就有可能產生潛在的風險。例如,海爾日日順和商業銀行合作向下游經銷商提供的供應鏈金融服務中,不僅要把握經銷商的銷售預測、采購和貸款,同時還要通過控制和管理物流、實際銷售和資金支付結算,形成完整、閉合的業務體系。[注]⑧ 宋華:《互聯網供應鏈金融》,北京,中國人民大學出版社, 2017。如果說網絡結構是對供應鏈金融進行的貸前風險防范,那么業務結構則更多地從價值傳遞的角度保證了最終的資金回流,從而實現對供應鏈金融的風險控制。業務閉合不僅需要作業活動(如技術、采購、生產、分銷、銷售等)的有效銜接,而且還要求各個環節能夠實現經濟價值的完整結合與循環流動。各節點企業之間資源共用,優勢互補,多方聯動,提高協作效率,優化資金流動速度。

(二)流程維:交易流程與管理流程

流程是指活動發生的先后順序,供應鏈金融的高效和持久運作離不開供應鏈商流、物流、信息流、資金流四流的協調與配合。[注]李占雷、陳向南、任向陽:《供應鏈金融生態系統節點企業協調度研究》,載《商業時代》, 2013(33)。供應鏈金融還必須使線上和線下的各種流程高度融合,相互支撐、相互作用。[注]郭菊娥、史金召、王智鑫:《基于第三方 B2B 平臺的線上供應鏈金融模式演進與風險管理研究》,載《商業經濟與管理》,2014(1)。改善供應鏈流程的協調、企業之間或者內部的配合將能夠提升供應鏈整體的彈性和敏捷性,增加企業和供應鏈對風險的反應和恢復能力。對于流程的管理和控制意味著要明確主體行為準則和利益分配規則,關鍵流程的失誤和失效會引致供應鏈金融的巨大風險。[注]彭小龍:《基于FMEA的供應鏈風險識別和評估》,載《中國市場》,2011(2)。焦點企業作為供應鏈金融中的融資組織者和平臺提供者,通過協調各交易主體之間的利益關系,促進各企業主體的管理職能合理化,能夠避免網絡中出現混亂狀態,增強對風險的管理和控制能力。

具體來講,企業間外部流程可以從兩個方面來考慮。一方面,要保證整體交易流程形成完整的自償邏輯,將供應鏈金融活動植于每一個流程之中[注]夏泰鳳、金雪軍:《供應鏈金融解困中小企業融資難的優勢分析》,載《商業研究》,2011(6)。,使互聯網供應鏈金融中所有可能的費用、風險等能夠與供應鏈流程相契合,以確定的現時收益或者未來收益來覆蓋。⑧在這樣的要求下,物流的及時性與安全性、商流的合法性與廣泛性、信息流的真實性和實時性,以及資金流的完整性,都必須能夠促進至少不破壞供應鏈金融中相應的貨物、要素的變現能力。特別是在供應鏈金融運營網絡化的條件下,不僅需要靜態地考察貨物、要素的變現,還要動態地分析影響變現和收益的時空因素。例如,考慮互聯網供應鏈金融活動中融資借貸與交易流程的長短時間匹配問題,還款時間長或者分階段償還都有可能對最后的融資回收產生挑戰,尤其是在中國信用體系尚不完善、中小企業不穩定、不規范的環境下,設計匹配企業供應鏈商流的分階段償更是十分必要。此外,也要對產生供應鏈收益的來源地進行衡量,防止在全球供應鏈運營或者國際貿易中因不同政治經濟背景、不同交易管理、不同信用和行為規范造成的風險,從而維持交易的完整性和供應鏈金融活動的彈性。

另一方面,供應鏈整體以及鏈上企業尤其是焦點企業的內部管理流程也是對供應鏈金融進行有效風險控制的手段,即保證管理的垂直化和專業化,使管理流程可控。[注]Halinen, A., T?rnroos, J.?., and M.Elo.“Network Process Analysis: An Event-based Approach to Study Business Network Dynamics”. Industrial Marketing Management, 2013, 42(8): 1213-1222.管理的垂直化包括兩個方面:一是組織職能的設計,供應鏈金融的有效運行有賴于企業內部甚至企業之間合理的結構以及職能對接。從事互聯網供應鏈金融的組織,需要在職能設計上綜合考慮產品設計、供應鏈運營、營銷、流動性、信息化等各個部門的責任,以及相互之間的制衡和協作關系。在管理體系上,要做到四個分離:業務審批與業務操作相互制約、彼此分離;交易運作和物流監管分離;開發(金融業務的開拓)、操作(金融業務的實施)和巡查(金融貿易活動的監管)分離;經營單位與企業總部審議分離。[注]宋華:《互聯網供應鏈金融》,北京,中國人民大學出版社,2017。二是戰略和管理的匹配。戰略和管理的不一致,或者說由于戰略擴張、目標畸形化導致管理制度和流程的斷裂,會放大風險的不利后果。通常,在初期階段,金融業務與產業活動的結合較為緊密,焦點企業會聚焦其熟知的業務領域,對上下游合作企業的資格審核比較嚴格。然而,當焦點企業在行業或市場中初步取得了聲譽和地位,以及大量資金進入或者投資者參與后,要避免為了擴大規模和占領市場出現的戰略膨脹情況。對經營領域或客戶資源的盲目擴大,會使管理體系和管理流程缺失,最終導致供應鏈金融活動的終止。

(三)要素維:信息治理與聲譽資產

管理要素對供應鏈金融活動起驅動和支撐作用,在所有圍繞流程的管理要素中,信息化和對信息的管理是最重要的,這是與風險控制最密切相關的管理活動。[注]深圳發展銀行—中歐國際工商學院“供應鏈金融”課題組:《供應鏈金融——新經濟下的新金融》,上海,上海遠東出版社,2009。在供應鏈金融活動中,現代科技信息技術的發展不僅促進了各個主體的協作和聯通,為金融性活動的開展創造了更多新的機會,如支付的自動化和可視性程度使下游分銷商的應付賬款期限延長,付款折扣程序為供應商提供了多元化的應收賬款融資可能性等[注]Sadlovska.V.“Technology Platforms for Supply Chain Finance”.Aberdeen Study, Boston, 2007, 6-11.,而且信息的多樣化和豐富程度也為焦點企業和金融機構進行風險預測和防范提供了參考。[注]繆苗:《大數據背景下供應鏈金融特點及發展趨勢分析》,載《金融經濟》,2015(18)。對企業內部跨職能和企業之間跨組織產生的流程活動中各類信息進行及時、有效、完整的分享或獲取[注]Brandon-Jones, E., Squire, B., and C.W.Autry, et al.“A Contingent Resource—Based Perspective of Supply Chain Resilience and Robustness”. Journal of Supply Chain Management, 2014, 50(3): 55-73.,利用一定的技術手段清洗、整合、挖掘數據[注]Bode, C., Hübner, D., and S.M.Wagner.“Managing Financially Distressed Suppliers: An Exploratory Study”.Journal of Supply Chain Management, 2014, 50(4): 24-43.,能夠掌握供應鏈運營的狀態,形成網絡信息系統[注]劉捷萍:《供應鏈金融網絡信息生態系統價值創新研究——以橫琴新區為例》,載《中小企業管理與科技(中旬刊)》,2014(9)。,通過增強供應鏈的“信心”更好地管理供應鏈金融風險。[注]Christopher, M., and H.Lee.“Mitigating Supply Chain Risk through Improved Confidence”.International Journal of Physical Distribution & Logistics Management, 2004, 34(5): 388-396.

具體而言,可以從信息治理和聲譽資產兩個方面來理解供應鏈金融風險在要素維上的管理。一方面,在互聯網供應鏈金融中,僅僅獲取和分析供應鏈運營中直接產生的各類信息和數據是不夠的,還必須實現信息全生命周期的管理,進行有效的信息治理。[注]Donaldson, A, and P.Walker.“Information Governance—A View from the NHS”.International Journal of Medical informatics, 2004, 73(3): 281-284.信息治理不同于公司內部的IT治理,它涉及所有參與供應鏈金融活動的組織,要求通過信息化進行價值重新創造,涉及為信息的評價、創建、搜集、分析、傳遞、存儲、運用和控制等創造環境和機會、規則與決策權,以解答“我們需要什么信息、如何運用這些信息、誰來為信息負責”等問題。[注]Kooper, M.N., Maes, R., and E.E.O.R.Lindgreen.“On the Governance of Information: Introducing a New Concept of Governance to Support the Management of Information”. International Journal of Information Management, 2011, 31(3): 195-200.信息治理行為包括交易管理、規則確立、信息安全、數據流管理以及信息的全生命周期管理等多個方面。云計算、物聯網、大數據等技術從信息的可靠性、安全性、持續性和經濟性等方面推動了信息治理的開展,有助于減少供應鏈金融活動的失敗概率。利用信息治理,焦點企業將供應鏈整合成一個生態系統,通過對數據的標準化減少溝通誤差,及時傳遞終端市場變化,將風險的不利影響降到最低。

另一方面,對企業及供應鏈中長期積累的聲譽信息進行資產化轉變也是風險控制的重要手段。聲譽資產或聲譽資本,長期以來一直被認為是一種稀有、有價值、可持續以及難以模仿的無形資產,可以利用傳遞市場和會計信號來顯示企業的戰略定位,還能夠傳遞企業遵循社會規范的制度信號。[注]Fombrun, C., and M.Shanley.“What’s in a Name? Reputation Building and Corporate Strategy”.Academy of Management Journal, 1990, 33(2): 233-258.在供應鏈金融中,聲譽代表企業在從事或參與供應鏈及其金融活動中的能力、正直或責任,這一狀態是促進金融活動穩定、持續發展和進行防范風險的重要保障。供應鏈成員之間的聲譽存在著溢出效應,單個企業聲譽的特定方面可以被共享或轉移,供應鏈中某些位置節點企業的聲譽是一種累積的結果。[注]Lemke, F., and H.L.Petersen.“Teaching Reputational Risk Management in the Supply Chain”.Supply Chain Management: An International Journal, 2013, 18(4): 413-429.為了防止出現融資企業惡意騙貸、串謀等行為,必須對企業基本素質、營運能力、營利能力、創新能力、成長能力等進行綜合考察評價,以全面、系統、客觀地反映其綜合聲譽和信用。[注]劉遠亮、高書麗:《供應鏈金融模式下的小企業信用風險識別——基于北京地區信貸數據的實證研究》,載《新金融》,2013(1)。將聲譽資產化,能有效防止企業道德風險,避免惡意行為破壞供應鏈金融所必須的生態環境和秩序。

(四)整合性框架

在權衡風險、績效并實現最終的供應鏈金融生態時,應該采用一種系統性的觀點。基于以上對相關文獻和實踐的梳理和分析,本文構建了一個整合性的研究框架(見圖1)。該框架體現了供應鏈金融風險對供應鏈金融績效的影響,并反映了從結構、流程、要素維度對風險進行管理和控制的情況。具體言之,供應鏈的環境風險、網絡風險和企業風險直接影響到供應鏈金融的績效三維,上述三個風險源風險程度大,會使得中小企業融資的利率增高,相應地融資量減少和周期縮短。為了解決這一矛盾,需要從供應鏈風險管理的三個維度(結構、流程和要素)著手,降低風險源對企業融資績效的負面影響。結構是對供應鏈進行管理以及開展供應鏈金融活動的基礎,各主體有各自的定位和業務范圍,焦點企業通過構建合理的服務平臺,限定供應鏈金融的框架,防止外生風險的沖擊和內生風險的擴散。在結構確定的基礎上,流程的順暢性和自償性決定了金融活動的完整性,借貸雙方的對接和最終貸款的回收依托于供應鏈運營和管理的能力。以流程來考慮對供應鏈金融風險的管理,主要是通過企業之間、企業內部的相互配合提高供應鏈金融中資金的使用效率以及促進供應鏈管理協調,實現對風險的免疫。各種管理要素對供應鏈結構和流程起著重要的支持和輔助作用,無論是有形的、可測得或易改變的部分,還是行為類無形的要素,都能夠影響風險的管理。在供應鏈金融中,對信息的治理和聲譽資產化直接決定了融資的質量,通過貸前預防風險和貸后轉移風險,減少風險對融資績效的不利影響。

圖1 供應鏈金融及其風險管理的整合框架

三、研究框架與未來展望

(一)研究展望

本文通過對供應鏈風險和供應鏈金融績效進行系統性梳理,依據經典的供應鏈管理框架提出了一個整合性的框架。在這個框架的基礎上,我們認為對于供應鏈金融風險管理可以進一步從以下三個方面展開研究:

首先,從制度和社會網絡理論的視角來理解供應鏈金融及其風險。學者們探索了結構化的網絡在中小企業融資活動中的具體應用,認為供應鏈網絡的結構是資源傳遞和轉移的載體,為企業開展供應鏈金融活動提供了外在規范。例如,供應鏈金融中的信任是“基于制度的”[注]Zucker, L.G.“Production of Trust: Institutional Sources of Economic Structure, 1840—1920”.Research in Organizational Behavior, 1986, 8(2):53-111.,這種制度環境是由特定網絡結構和業務結構構建的。將來的研究可以進一步探討特定網絡結構和業務結構的內容、影響因素和在供應鏈金融風險管理中的具體作用。

其次,從資源基礎觀的角度來考察對供應鏈金融中風險的管理。有價值的、稀缺的、難以模仿和不可替代的資源不僅是企業和供應鏈獲得競爭力的基礎[注]Barney, J.“Firm Resources and Sustained Competitive Advantage”.Journal of Management, 1991, 17(1):99-120.,也是企業抵御風險的前提條件[注]Holcomb, M., Gligor, D.M.“The Road to Supply Chain Agility: An RBV Perspective on the Role of Logistics Capabilities”.International Journal of Logistics Management, 2014, 25(1):327-378.。企業通過對低階資源進行積累、組合和配置,可以形成更高階的特殊彈性能力[注]Wu, F., Yeniyurt, S., and D.Kim, et al.“The Impact of Information Technology on Supply Chain Capabilities and Firm Performance: A Resource-based View”.Industrial Marketing Management, 2006, 35(4):493-504;Brandon-Jones, E., Squire, B., and C.W.Autry, et al.“A Contingent Resource—Based Perspective of Supply Chain Resilience and Robustness”.Journal of Supply Chain Management, 2014, 50(3): 55-73.,這種特殊的彈性能力將能夠降低復雜性對于供應鏈金融活動的沖擊。將來的研究可以從供應鏈金融中資源類型與風險管理要求的匹配方面做進一步的探索。

最后,探索信息及其管理在供應鏈金融風險管理中的作用。一般而言,對信息的管理能夠降低信息不對稱、增加中小企業融資可獲得性以及降低貸后違約風險,但目前的研究主要聚焦在信息分享和信用擴散層面,建議在供應鏈金融活動中建立跨主體的綜合信息系統。實際上,對于信息還可以進行更多研究,例如信息本身的質量與來源(諸如大數據運用、云計算、物聯網等要素)、供應鏈金融生態中信息治理的不同模式、信息向信用的轉化等都是值得探討的話題。

(二)實踐建議

供應鏈金融作為供應鏈管理與金融相結合的實踐,經過不斷升級成為解決中小企業融資困難、構建供應鏈網絡生態的創新手段。結合實踐中發生的供應鏈金融風險事件,本文從焦點企業的角度提出如下風險管理的建議:

首先,構建合理的供應鏈網絡,明確網絡中的所有權界限。完整的供應鏈金融活動中包含了廣泛的參與者,不僅有焦點企業和上下游中小企業所構成的核心鏈條,還包括各種物流、金融活動的支持者等。一方面,焦點企業有必要加強對網絡成員身份的審核,界定各自的權責,服務商可以作為信息的來源,但不能成為風險的管理者;另一方面,焦點企業還應該對成員之間的網絡與交易關系進行監督,目前也有一些中小企業會伙同自己的供應商或客戶簽署假的合同來套取融資,焦點企業要防止各成員之間串謀而產生新的風險。

其次,協調供應鏈交易活動,提高管理水平。供應鏈焦點企業作為融資活動的組織者,應該充分發揮自己在供應鏈中的角色作用,實現對供應鏈金融風險的系統性管理。例如,焦點企業同意融資的前提必須是整體交易流程的清晰,防止融資款項挪作他用或者資金無法回收的情況出現。另外,焦點企業也要防止出現盲目的融資擴張,應該將金融業務扎根于產業,基于對產業和合作關系的充分評估再進行融資決策,將風險帶來的不良后果最小化。

最后,提高信息治理的能力。本研究強調信息在供應鏈金融中的重要性,為了有效地應對風險,企業必須加強對信息的重視和信息治理的能力。通過建立跨組織的信息系統,完善對交易數據和運營信息的獲取、歸集、分析、整合和擴散過程,推動倉單的電子化和標準化,從而提高對中小企業融資的效率,及時防范風險對融資績效產生沖擊。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

今日農業(2022年15期)2022-09-20 06:56:20

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

雜文月刊(2016年1期)2016-02-11 10:35:51

中國工程咨詢(2016年10期)2016-01-31 03:12:10

現代企業(2015年8期)2015-02-28 18:54:47