TDABC在醫(yī)院精細化成本核算中的運用研究

2018-09-17 03:15:02卿放羅利

會計之友 2018年14期

關(guān)鍵詞:成本核算

卿放 羅利

【摘 要】 在醫(yī)療體制改革的驅(qū)動下,醫(yī)院成本管理日益重要,尤其對成本精細化核算的要求更加迫切。利用時間驅(qū)動作業(yè)成本法(Time-Driven Activity-Based Costing,TDABC)能滿足醫(yī)院精確成本信息的需求,消除傳統(tǒng)方法無法提供精確成本信息的弊端。為了說明TDABC方法的具體操作,文章通過調(diào)研收集了某醫(yī)院的實際數(shù)據(jù),用案例演繹了醫(yī)院運用TDABC進行成本核算的過程,進一步驗證了時間驅(qū)動作業(yè)成本法在醫(yī)院成本精細化核算運用中的可行性與可操作性。

【關(guān)鍵詞】 時間驅(qū)動作業(yè)成本法; 醫(yī)院成本; 精細化; 成本核算

【中圖分類號】 F235 【文獻標識碼】 A 【文章編號】 1004-5937(2018)14-0006-05

一、引言

隨著我國醫(yī)療體制改革的深入和醫(yī)保支付方式改革的推行,醫(yī)療服務的合理定價、醫(yī)療服務成本和費用的控制等問題越來越突出,成為我國社會關(guān)注的焦點。如何兼顧政府、醫(yī)療機構(gòu)和患者的要求和利益,合理控制醫(yī)療費用的增長,是擺在各級衛(wèi)生行政主管部門和醫(yī)療機構(gòu)面前亟待解決的現(xiàn)實問題。就醫(yī)成本居高不下一直是醫(yī)療領(lǐng)域面臨的主要問題,而精確成本信息的缺失更讓人感到不可思議。醫(yī)療組織持續(xù)生存發(fā)展的一個關(guān)鍵是與基本戰(zhàn)略、定價和管理決策相關(guān)的準確的成本信息。要想掌握真實成本,現(xiàn)有的成本會計系統(tǒng)無法完全滿足需要,必須從根本上重建醫(yī)療機構(gòu)的成本核算體系。如何實現(xiàn)以全新的視角透視醫(yī)院成本,是成本核算變革的關(guān)鍵。時間驅(qū)動作業(yè)成本法(Time-Driven Activity-Based Costing,TDABC)是一種比較新的、改良的先進成本管理方法,但在我國醫(yī)院行業(yè)還沒有實踐的先例,各種改革迫切需要醫(yī)院對成本進行科學合理的核算和管理。本文利用TDABC的方法,探索如何運用TDABC進行醫(yī)院成本核算,建立成本項目精細化、科學化的核算體系,滿足精細化管理的要求,以優(yōu)化醫(yī)院的成本管理。

二、研究現(xiàn)狀回顧

(一)我國醫(yī)院成本核算現(xiàn)狀

我國醫(yī)院成本核算是伴隨國家對衛(wèi)生經(jīng)濟的關(guān)注而產(chǎn)生的,并隨著社會發(fā)展和醫(yī)療體制改革的要求而不斷發(fā)展。從20世紀80年代我國公立醫(yī)院借鑒企業(yè)經(jīng)驗實行成本核算開始,由最初的摸索到如今醫(yī)院成本核算體系的初步建立,尤其是2010年12月財政部、衛(wèi)生部聯(lián)合發(fā)布新《醫(yī)院財務制度》以來,各地醫(yī)院積極推進各自的全成本核算之路,并向項目成本、病種成本核算邁進。新《醫(yī)院財務制度》重點強化了對成本管理的要求,政府及醫(yī)療管理機構(gòu)也認識到成本管理的重要性,并開始嘗試將成本核算的數(shù)據(jù)應用到政策制定中,這樣進一步促進了成本核算的發(fā)展。

醫(yī)院成本主要包括醫(yī)院總成本、科室成本、醫(yī)療服務項目成本、病種成本、床日和診次成本。現(xiàn)階段我國醫(yī)院成本核算分為三個層次[ 1 ]:一級核算以醫(yī)院為核算對象,核算內(nèi)容為醫(yī)院總成本,用于反映醫(yī)院的收支情況和經(jīng)濟管理水平;二級核算以科室為核算對象,核算內(nèi)容為科室各類消耗支出,用于求得科室總費用,找出經(jīng)營問題的癥結(jié)所在,同時也是醫(yī)療項目成本核算和病種成本核算的基礎;三級核算以醫(yī)療項目或病種為核算對象,在二級核算的基礎上,科學地歸集和分配項目成本及病種成本。目前國內(nèi)大多數(shù)醫(yī)院只停留在院級成本核算基礎上,即使部分醫(yī)院開始了科室級的成本核算,也只是對部分成本進行核算。根據(jù)調(diào)查尚有39%的醫(yī)院未將成本核算細化到醫(yī)療項目級,無法真正反映科室收益情況,而僅實行一種粗放型的成本核算方式,無法對具體項目和科室進行精細化核算,需建立以三層次成本核算(即院級成本、科室級成本、醫(yī)療項目級成本)為核心的成本管理系統(tǒng)層次結(jié)構(gòu)[ 2 ]。總之,我國公立醫(yī)院在成本核算上存在諸多缺陷,沒有真實反映醫(yī)療項目成本、病種成本和診次成本,近四成醫(yī)院沒有細化到三級醫(yī)療項目核算,不符合醫(yī)院精細化管理的需求。就目前狀況,缺乏精細化的成本數(shù)據(jù)已是不爭的事實。那么,有沒有一種方法能從服務病人的角度核算出服務每個病人的具體成本呢?服務對象成本的具體化、精細化,能對合理定價提供依據(jù),也是政府補償和保險支付的基礎。本文利用TDABC方法,試圖找到解決這一問題的途徑,建立成本項目精細化、科學化的核算體系。

(二)時間驅(qū)動作業(yè)成本法(TDABC)研究現(xiàn)狀

傳統(tǒng)的作業(yè)成本法(Activity-Based Costing)在實際運用中出現(xiàn)費時、昂貴、難以更新等問題,很難持續(xù)實施。Kaplan和Anderson為解決ABC運用中存在的主要問題,提出了時間驅(qū)動作業(yè)成本法(TDABC)[ 3 ]。以時間作為分配資源成本的依據(jù),以單位時間產(chǎn)能成本和作業(yè)消耗單位時間兩個參數(shù)估計為起點,相乘得到成本動因分配率,再乘以作業(yè)消耗量,即為成本對象總成本。該方法一經(jīng)提出就得到眾多學者的關(guān)注,他們一致認為TDABC是一種革命性的新方法,簡化了ABC的計算和使用,能夠提供更準確的成本信息,更能應對復雜的作業(yè)流程和更有利于盈利能力分析,十分適用于服務行業(yè)。

在醫(yī)療領(lǐng)域,TDABC的運用引起了學術(shù)界極大的關(guān)注。最具影響的是提出TDABC方法的Kaplan教授和Porter教授于2011年9月在《哈佛商業(yè)評論》上發(fā)表的 “The big idea:how to solve the cost crisis in health care”一文,分析了在醫(yī)療領(lǐng)域運用TDABC的可行性和優(yōu)勢。他們認為基于TDABC的原理,對每個流程步驟只需要估計兩個參數(shù),即流程中使用的各資源單位時間的成本和病患使用各資源的時間,兩個數(shù)字相乘,就能得到病患使用該資源的成本[ 4 ]。該方法為在醫(yī)療領(lǐng)域建立新的成本核算系統(tǒng)帶來了新思路。隨著這一新思路的提出,近年來圍繞TDABC在醫(yī)院運用的研究悄然興起。Demeere[ 5 ]認為TDABC比ABC更適合處理問診醫(yī)療服務成本,有利于降低服務成本,指出TDABC是一種非常有效的、準確的計算急診服務成本的工具。William等[ 6 ]通過研究認為在波士頓兒童醫(yī)院的整形外科手術(shù)中利用TDABC進行成本核算是可行的,并討論了利用TDABC方法的路徑和注意事項。Katy E.French等[ 7 ]對術(shù)前評估中心工作流程改進前和改進后的成本、時間等進行了比較研究,提出利用TDABC的方法可以評估和量化流程改善的價值。Kaplan A.L.等[ 8 ]運用TDABC的原理,計算住院病人和門診病人前列腺肥大(BPH)的治療成本,并結(jié)合結(jié)果確定BPH的醫(yī)療價值。

TDABC方法也引起了國內(nèi)學者的注意。黃成禮、朱微微[ 9 ]討論傳統(tǒng)作業(yè)成本法與時間驅(qū)動作業(yè)成本法的區(qū)別,同時提出輔助作業(yè)的計算和分攤方法,以科室內(nèi)核算任意病人的護理成本為例,介紹時間驅(qū)動作業(yè)成本法在醫(yī)療領(lǐng)域的應用。王潔等[ 10 ]探討了TDABC在醫(yī)院全成本核算中的運用,通過建立基于TDABC下的全成本核算分攤模型,為完善醫(yī)院成本管理體系提供了有益的參考和依據(jù)。智堅[ 11 ]將傳統(tǒng)的ABC與TDABC方法進行了對比研究,認為將時間與成本會計相結(jié)合所得到的TDABC可以很好地推動企業(yè)重視時間這一未來競爭資源,TDABC是一種較先進的成本管理方法。宋喜國等[ 12 ]采用時間驅(qū)動作業(yè)成本法(TDABC)結(jié)合傳統(tǒng)成本核算方法,選擇腹膜透析診療項目進行了成本測算,得出時間驅(qū)動作業(yè)成本法應用于醫(yī)療項目成本測算具有簡單、快捷、準確等優(yōu)勢。

從上述國內(nèi)外研究現(xiàn)狀可以看出,TDABC的貢獻和影響已經(jīng)引起學者的興趣和關(guān)注,正在逐步探討,但這方面的研究還處于起步階段。我國還沒有在醫(yī)院的研究和應用成果,多數(shù)文獻也只是介紹怎么運用TDABC方法,且這些文獻只探討了TDABC在現(xiàn)有成本核算模式下運用的可行性,并沒有對具體的操作方法作深入探討,缺乏具體的數(shù)據(jù)支撐。因此,本文將運用實際收集到的數(shù)據(jù),探討運用TDABC進行醫(yī)院成本核算的具體操作步驟,充分驗證TDABC在醫(yī)院實行的有效性。

三、基于TDABC的醫(yī)院成本核算案例——運用TDABC核算病人在CT檢查中的成本

從TDABC的理論闡釋可知,在運用TDABC方法時整個成本分配過程中只需要估計兩個參數(shù):一是單位時間消耗的資源成本;二是單位作業(yè)或客戶消耗的時間。考慮到醫(yī)院的可操作性,患者用到各個資源的直接成本可直接歸集到成本中,間接成本和輔助成本可將其歸在醫(yī)護人員的服務成本中。假設C(t)為成本函數(shù),r為每位員工服務成本,t為服務時間,TDABC的核算模型可表述為:

在這個模型中,r的確定是關(guān)鍵點,r是每位員工的服務成本,也可以理解為每位員工占用資源的成本,這些資源有人力成本、房屋折舊、設備折舊、動力消耗、維修費用、低值易耗材料費等。在資源成本計算時,如何分攤間接成本和輔助成本是值得注意的問題,也是實施TDABC過程中的關(guān)鍵。下面運用TDABC核算病人在CT檢查中的成本,以此說明TDABC在醫(yī)療成本核算中的具體方法和過程。

(一)建立CT檢查作業(yè)流程圖

筆者以A醫(yī)院的CT平掃檢查為例,通過實地考察,確定了該醫(yī)院的CT平掃檢查流程。

CT平掃檢查流程如圖1所示。

CT平掃檢查中的人工流如圖2所示。

CT平掃檢查中與醫(yī)技相關(guān)的作業(yè)流程如圖3所示。

(二)測算流程中各作業(yè)所需時間

1.闡明作業(yè)所需時間的計算過程

筆者估計各個醫(yī)療提供者或其他資源在流程的每個步驟中花多少時間于病患身上,如果流程時間短,病患之間的差異不大,建議使用標準時間,而不是投入資源來記錄實際的時間,比如流程中的登記作業(yè)。病患有差異、難以預測才需要測量實際的時間,尤其是牽涉多位醫(yī)生和護士進行復雜的醫(yī)療活動時,例如大型手術(shù)。

2.計算不同作業(yè)所需的具體時間

在整個CT流程中,除了檢查作業(yè)的具體時間外,通過訪談、現(xiàn)場觀察及專家咨詢等得到了其他作業(yè)所需時間。其中登記作業(yè)需要1分鐘,閱片報告作業(yè)需要5分鐘,審核作業(yè)需要7分鐘,照片沖洗報告送遞作業(yè)需要5分鐘

為了取得檢查過程所需要的準確時間,收集了一臺CT機進行普通平掃5天的數(shù)據(jù)。普通掃描記錄共800條,刪除了病人類型為VIP的記錄1條,因此按檢查個數(shù)進行分析的數(shù)據(jù)量為799條。按檢查個數(shù)進行分析各項時間的均值、標準差詳見表1。表2的單因素方差分析結(jié)果表明,檢查項目個數(shù)不同,病人的調(diào)整時間、平掃時間存在顯著性差異,但準備時間不存在差異性。

將檢查過程中的各段時間進行匯總后,得到檢查時間(秒),見表3。

利用TDABC方法時,出于實際操作及可行性考慮,在時間單位的選擇上以分鐘為單位。因此,通過對數(shù)據(jù)的分析和匯總,可以得到這樣的結(jié)果:如果平掃1、2部位時,平均檢查時間為2分鐘;平掃3部位時,平均檢查時間為4分鐘。在A醫(yī)院作平掃時,通常有一名醫(yī)生和一名護士參與。匯總以上數(shù)據(jù),得到整個平掃流程中所需人員和所用時間資料,見表4。

(三)測算流程中的員工服務成本

1.確立A醫(yī)院CT科室成本庫

通過調(diào)研以及和財務人員、CT科室工作人員的溝通,最終確定A醫(yī)院CT科室成本庫包括人力成本(員工薪酬)、固定資產(chǎn)折舊、衛(wèi)生材料費、業(yè)務費、辦公費以及其他費用共六類(見表5)。

2.測算員工所占用的資源成本

計算員工的服務成本,不僅包括其薪酬福利,還要加上其在服務病患時所需的相關(guān)資源成本。

人工服務成本=人工薪酬福利+占用其他資源成本分攤

其他資源成本=固定資產(chǎn)折舊+衛(wèi)生材料費+業(yè)務費+辦公費+其他費用

(1)通過測算各個層次員工的年有效工作時間以及員工年薪酬成本,得到員工每分鐘的薪酬成本,如表6所示。

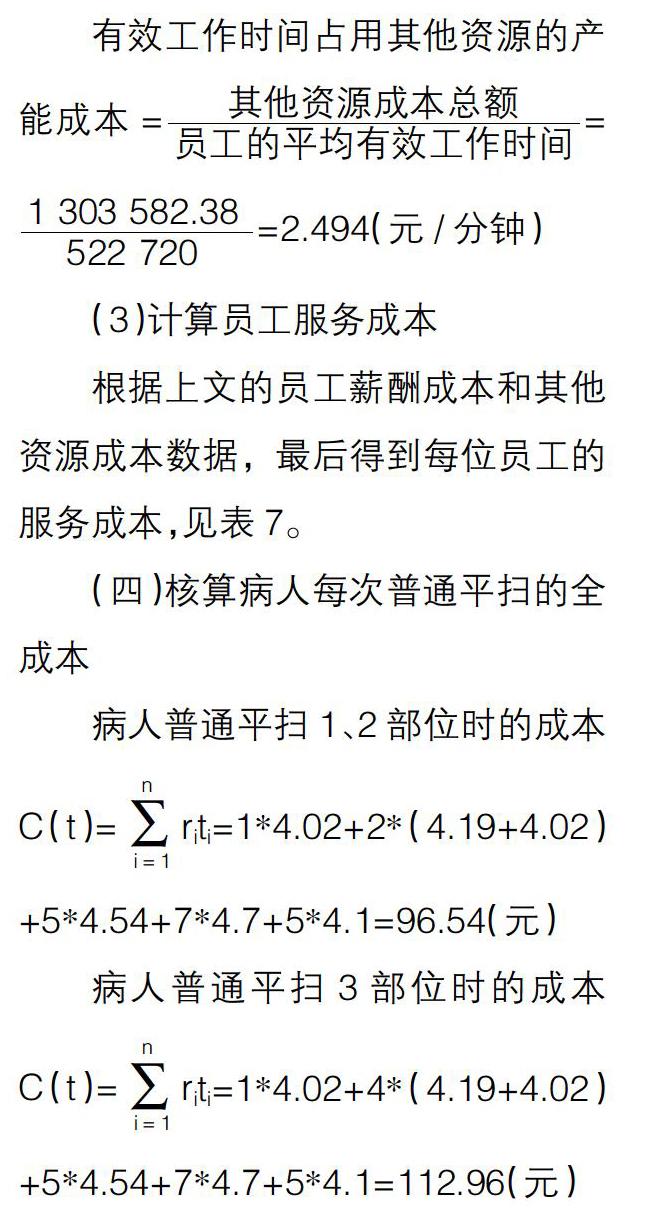

(2)計算其他資源成本

將人工薪酬以外的其他資源成本根據(jù)表5資料進行匯總,再按人員進行分攤,使用人員的有效工作時間為分攤標準。

(3)計算員工服務成本

根據(jù)上文的員工薪酬成本和其他資源成本數(shù)據(jù),最后得到每位員工的服務成本,見表7。

(四)核算病人每次普通平掃的全成本

由此,根據(jù)表8利用TDABC方法計算出患者在CT普通平掃時的成本,病人普通平掃1或2部位的成本是96.54元,掃描3部位的成本是112.96元,而這個成本的取得需要單位時間消耗的資源成本和醫(yī)生為患者服務的時間參數(shù)。

四、結(jié)論

根據(jù)TDABC的原理,在對醫(yī)療服務成本核算時,其主要參數(shù)涉及流程中的資源占用以及所花費的服務時間,這些參數(shù)直接影響成本的形成。

資源成本參數(shù)體現(xiàn)在每位醫(yī)護人員占用多少資源上,如何將各種資源分攤給每位醫(yī)護人員,合理計算出醫(yī)護人員的單位服務成本,是核算成本的關(guān)鍵。本文利用員工的有效工作時間作為分攤標準,當然分攤的方法選擇有很多,將在以后的研究中繼續(xù)探索。至于服務時間參數(shù),筆者預期未來醫(yī)療提供者會手持電子系統(tǒng)、條碼等設備來記錄實際時間,尤其在TDABC變成衡量醫(yī)療成本的一般公認標準時,可利用現(xiàn)有ERP、HIS系統(tǒng)中豐富的數(shù)據(jù)資源,簡便地計算出單位作業(yè)所需成本,從而核算出服務項目成本。

總之,TDABC方法能夠運用時間方程準確地計算出復雜的醫(yī)療服務所需成本,通過TDABC方法進行醫(yī)療項目成本核算是非常可行的,符合醫(yī)院精細化管理的需求。

【參考文獻】

[1] 付晨,徐元釗,董恒進.國內(nèi)醫(yī)院醫(yī)療成本研究[J].中國醫(yī)院管理,1999,19(12):43-46.

[2] 汪丹梅,譚彥璇,唐寶國.從事后核算到過程控制的醫(yī)院全成本管理研究[J].會計之友,2014(4):54-58.

[3] KAPLAN R S, ANDERSON S R. Time-driven activity-based costing[J].Harvard Business Review,2004,82(11):131-138.

[4] KAPLAN R S, PORTER M E.The big idea:how to solve the cost crisis in health care[J].Harvard Business Review,2011(9):46-52.

[5] DEMEERE N,STOUTHUYSEN K,ROODHOOFT F.Time-driven activity-based costing in an outpatient clinic environment:development, relevance and managerial impact[J].Health Policy,2009,92(2/3):296-304.

[6] HENNRIKUS W P,WATERS P M,BAE D S,et al.Inside the value revolution at children's hospital boston: time-driven activity-based costing in orthopaedic surgery [J].The Harvard Orthopaedic Journal,2012(14):50-57.

[7] KATY E F,HEIDI W A, JOHN C,et al.Measuring the value of process improvement initiatives in a preoperative assessment center using time-driven activity-based costing [J].Healthcare,2013(1):136-141.

[8] KAPLAN A L, AGARWAL N, SETLUR N P,et al.Measuring the cost of care in benign prostatic hyperplasia using Time-Driven Activity-Based Costing(TDABC)[J].Healthcare,2015(3):43-48.

[9] 黃成禮,朱微微.以時間驅(qū)動作業(yè)成本法核算病人護理成本方法探索[J].中國醫(yī)院管理,2009(2):60-62.

[10] 王潔,郭玉海,戴智敏.估時作業(yè)成本法在醫(yī)院全成本核算模式中的應用[J].中國衛(wèi)生經(jīng)濟,2013,32(10):90-92.

[11] 智堅.傳統(tǒng)作業(yè)成本法與時間驅(qū)動的作業(yè)成本法的對比研究[J].金融會計,2013(8):23-30.

[12] 宋喜國,姚麗平,柏鷹,等.基于TDABC的2012版腹膜透析診療項目成本測算研究[J].中國衛(wèi)生經(jīng)濟,2015,34(11):90-92.

猜你喜歡

經(jīng)濟技術(shù)協(xié)作信息(2018年20期)2019-01-19 02:56:32

經(jīng)濟技術(shù)協(xié)作信息(2018年8期)2019-01-14 03:06:28

經(jīng)濟技術(shù)協(xié)作信息(2018年30期)2018-11-22 06:20:54

現(xiàn)代營銷(創(chuàng)富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

行政事業(yè)資產(chǎn)與財務(2015年23期)2015-10-26 03:13:14

河南科技(2014年22期)2014-02-27 14:18:03

中國工程咨詢(2014年5期)2014-02-16 06:27:20

中國工程咨詢(2013年6期)2013-02-13 02:54:12