內部薪酬差距與企業績效:U型還是倒U型?

2018-09-19 00:20:38胡奕明傅韜

現代管理科學

2018年7期

胡奕明 傅韜

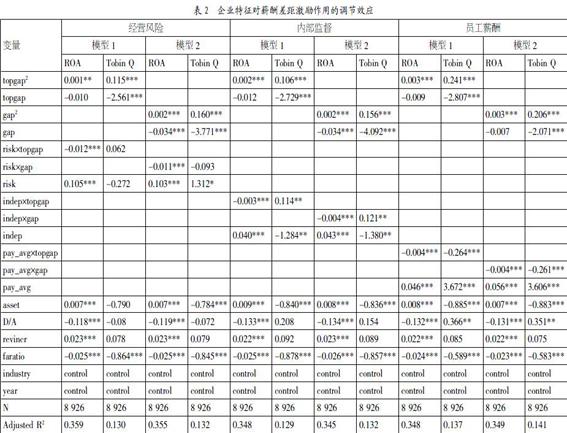

摘要:文章將企業內部薪酬差距分為高管團隊內部薪酬差距和高管—員工薪酬差距,借助最小二乘法(OLS)和兩階段最小二乘法(2SLS),結合企業特征,回歸分析了企業內部薪酬差距對企業會計績效和企業市場績效的激勵作用。區別于現有文獻,實證結果表明,企業內部薪酬差距對企業會計績效、市場績效的影響呈“正U型”,經營風險、內部監督、員工薪酬在企業內部薪酬差距與企業會計績效和市場績效之間存在顯著的調節作用。

關鍵詞:高管團隊內部薪酬差距;高管—員工薪酬差距;企業績效

一、 引言

近年來,我國經濟進入三期疊加狀態,人均國內生產總值邁過3 000美元大關,如何利用薪酬制度的調節作用和激勵作用實現分配公平與效率的平衡,幫助我國經濟平穩過渡,避免落入中等收入陷阱值得我們深思。

根據規范經濟學,員工薪酬水平是由員工的邊際產出所決定的。基于這一認知,對于員工而言,薪酬水平不僅是企業對于員工產出的物質回報,還代表了員工個體的能力、努力水平。當薪酬差距較小時,員工會認為個體之間的產出、能力方面差異較小,此時薪酬差距的產生和擴大往往會帶來惡性嫉妒,員工會消極怠工甚至參與政治陰謀,導致企業績效下降;而當薪酬差距擴大,員工則傾向于承認個體之間能力、努力程度上的差異,此時薪酬差距則更多帶來良性嫉妒,促使員工通過提高自身努力,縮小自身與被嫉妒者的差異,提高企業績效。……

登錄APP查看全文