建筑行業“營改增”對財政的意義初探

2018-09-20 05:46:56孟司雨汪中秀

中國集體經濟 2018年29期

關鍵詞:財政收入

孟司雨 汪中秀

摘要:2016年3月23日,財政部和國家稅務總局聯合發布《關于全面推開營業稅改征增值稅試點的通知》,通知要求于2016年5月1日正式實行。該通知吹響了“營改增的沖鋒號”。建筑業“營改增”對我國經濟發展、稅收改革、財政收入都有深遠影響。文章通過分析中海地產某項目“營改增”前后會計核算、稅負等方面的改變,總結可能引起的企業行為的變化,從而分析出在建筑行業中“營改增”對財政帶來的重大意義。

關鍵詞:“營改增”;稅負影響;財政收入

一、營業稅與增值稅

(一)增值稅與營業稅的區別

營業稅與增值稅雖然都是流轉稅,但相交于營業稅,增值稅的計稅方式較為復雜。營業稅僅根據營業額征稅,一般征收營業額的3%或5%,不涉及進項抵扣等問題。增值稅則根據企業的經營規模和企業會計核算制度是否健全,分為增值稅一般納稅人和小規模納稅人兩類。增值稅小規模納稅人,采用簡易計稅法,計稅方式跟營業稅有些相似,即繳納不含稅銷售額的3%或6%。增值稅一般納稅人的計稅方式為一般計稅法,企業需取得增值稅專用發票并在稅法規定的180天內認證,認證后發票中所含進項稅額可作為增值稅進項稅額抵扣。增值稅一般納稅人應繳納增值稅銷項與增值稅進項差額的17%、13%、11%或6%。

(二)建筑業“營改增”后稅收制度對比

對比財稅[2008]56號《營業稅暫行條例實施細則》和財稅[2016]36號《營業稅改征增值稅試點實施辦法》中的規定,可以見,建筑行業執行“營改增”后,發生以下變化。

1. 納稅人的變化

(1)營業稅的納稅義務人為,在中華人民共和國境內提供[2008]56號《營業稅暫行條例實施細則》中規定的提供勞務、轉讓無形資產或者銷售不動產的單位和個人。

(2)增值稅納稅人是指稅法規定的負有繳納增值稅義務的單位和個人。在我國境內銷售貨物或者提供加工、修理、修配勞務、應稅服務以及進口貨物的單位和個人。

2. 建筑行業“營改增”后稅率發生變化

(1)“營改增”前,建筑業按照3%的稅率繳納營業稅。

(2)“營改增”后,建筑業小規模納稅人按3%繳納增值稅;一般納稅人對增值稅的銷項稅額與進項稅額的差額按11%的稅率繳納增值稅。

3. 建筑行業“營改增”后計稅方法發生變化

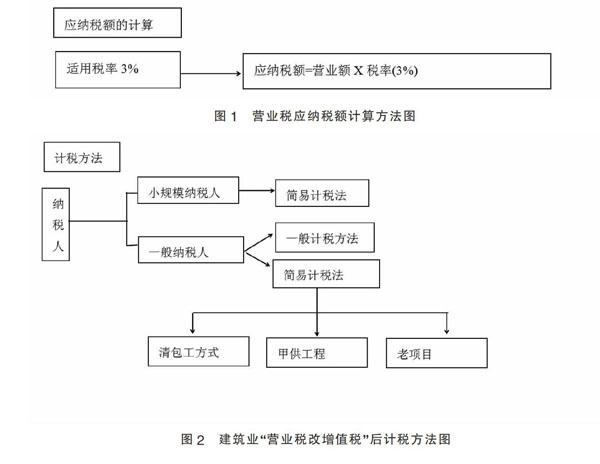

(1)建筑行業,應納營業稅稅額計算如圖1所示。

一般規定:外附加費用。

具體規定:營業額為營業稅納稅人為客戶提供建筑勞務向其收取的所有價款和價。

對于建筑行業中勞務分包的營業額計稅,通常為工程的全部價款減去付給分包人的價款。

納稅人提供建筑業勞務(不含裝飾勞務),應包含工程項目中所使用的原材料和機器設備使用費。

(2)“營改增”后,依據相關規定建筑施工企業一般納稅人采用一般計稅法計征增值稅;小規模納稅人采用簡易計稅法計征增值稅。具體計稅方法如圖2所示。

二、X地產A項目“營改增”后稅負影響測算分析

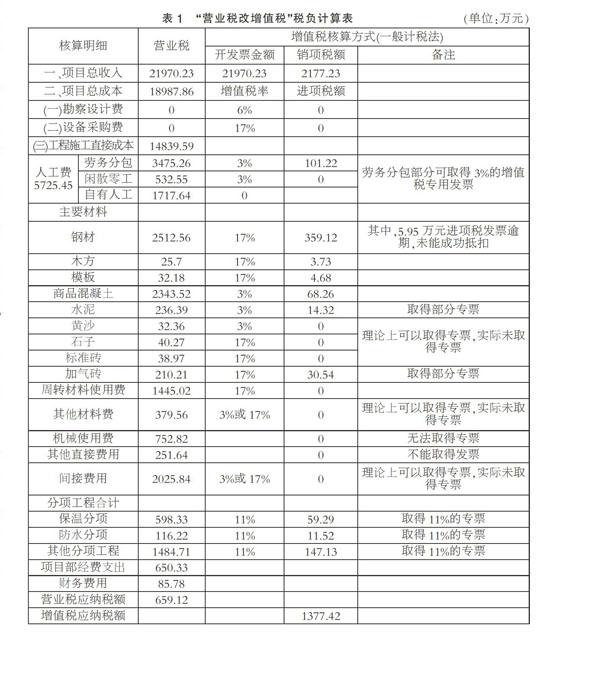

A項目是X地產自主建設的一個房屋建筑項目,總建筑面積132197.871平方米,包含住宅面積100649.081平方米、商業用面積7774.312平方米和地下建筑面積23774.4平方米。A項目從2015年8月開工到2016年9月完工,總計14個月,實現工程總收入共計21970.23萬元,發生成本總計18987.86萬元,稅前利潤2982.37萬元。為了保證營業稅和增值稅稅負的可比性,以相同的稅前收入21970.23萬元,依據營業稅納稅計算法則和增值稅一般計稅方,分別計算兩種稅制下A項目的應納稅額度,對比二者的差異點,進而深入分析“營改增”對建筑企業稅負的影響。

從表1可得,A項目總收入為21970.23萬元,應繳納的營業稅金額為收入的3%,即659.12萬元。按照增值稅一般計稅法計算,A項目整體銷項稅額合計2177.23萬元,進項稅額合計799.81萬元,應交增值稅1377.42萬元。計算結果顯示,在“營改增”后,該建筑企業的稅負不降反增。這與國家實施“營業稅改增值稅”的初衷(保證全行業稅負只減不增)相背離。實則不然,經過分析不難發現該項目存在如下問題。

(一)用工結構不合理

該項目總成本為18987.86萬元,其中,人工成本5725.45萬元,人工成本約占總成本的30.15%。建筑行業中,房屋建筑工程的人工成本一般都占總成本的30%左右。該項目的人成本由三部分構成:勞務分包、自有人工和閑散零工。其中,勞務分包3475.26萬元,可取得3%的增值稅專用發票共101.22萬元;自有人工1717.64萬元,這部分人工成本是無法取得任何類型的發票;閑散零工532.55萬元,與自有人工相同,無法取得增值稅專用發票。2250.19萬元的人工成本,不能取得增值稅專用發票,無法抵扣,增加了該建筑企業的增值稅實際稅負,約65.54萬元。這是該企業在“營改增”之后,稅負不降反增的重要原因之一。

(二)材料采購管理不善

一般建筑施工項目所需材料種類繁多,數量龐大。使用較多的主材如鋼材和混凝土、技術指標要求較高的加氣磚,一般采用集中采購的方式。而對用量較少、價格較低,也不存在嚴格的行業標準或質量要求的黃砂、石子、標準磚則由各施工項目自行采購。

材料費用取得的增值稅發票分為兩類,小規模納稅人提供的由稅務局代開的稅率為3%的增值稅專用發票和增值稅一般納稅人提供的稅率為17%的增值稅專用發票。原則上,所有購入的原材料都可取得稅率為17%的增值稅專用發票,均可作為增值稅進項稅額進行抵扣。建筑行業的項目總收入應開具稅率為11%的增值稅發票,即銷項稅額為項目總收入的11%。此項規定對建筑企業是十分有利的,但該企業并未充分利用這一點。

首先,該項目的施工過程中,所使用的黃砂、石子、標準磚由項目管理人員在項目現場就近購買。理論上可以取得稅率為3%或17%的增值稅進項發票。而實際該企業并未取得任何增值稅專用發票,從而導致該企業損失增值稅進項16.22萬元。

其次,建筑企業施工過程中會用到周轉材料,如:木模、鋼模、腳手架等,如果該項目從一般納稅人處租入所需周轉材料,則該項費用可以取得17 %的增值稅進項發票。而該項目所用的周轉材料均為企業自有,1445.02萬元的周轉材料使用費未取得任何專用發票。累計損失增值稅進項稅額約為209.96萬元。這又將直接導致企業稅負的增加。

再次,還有由于財務人員工作疏忽,造成的增值稅專用發票逾期,超過180天未及時到稅務部門認證,將不能抵扣,造成的增值進項損失5.95萬元。

綜上,該企業由于管理不善,在原材料方面累計損失增值稅進項稅額約為232.13萬元。成為該企業在“營改增”之后,稅負不降反增的重要原因之二。

如果該項目能夠加強管理取得上述增值稅進項發票,該項目的進項稅額將變為1031.94萬元,應交增值稅即為1145.29萬元(銷項稅額2177.23萬元減去進項稅額1031.94萬元),略高于營業稅。如果該項目能取得,其他材料379.56萬元、機械使用費752.82萬元、其他直接費用251.64萬元和間接費用20250.84的增值稅進項發票(由于這些費用無法取得明細,因此無法具體判斷可取得的增值稅專用發票數額。),即使部分取得,相信該項目“營改增”后較繳納營業稅稅收負擔會有所下降。

三、應對“營改增”中海地產應采取的策略

(一)改變用工策略取得人工費用的增值稅進項

首先,對于人工費用中的勞務分包,應尋找正規公司取得3%的人工費用的增值稅進項發票。其次,企業應盡量減少自有人工數量,即有利于節約成本,也有利于增值稅進項的增加。最后對于閑散零工,應從其應稅收入中代扣代繳個人所得稅,從而取得可抵扣的人工費用增值稅進項發票。

(二)調整采購模式規范供應商管理

建筑企業需要購入的設備和原材料數量較大、種類繁多,供應商資質參差不齊。“營改增”后,企業應綜合考慮質量、資質、價格等因素來選擇供應商,最重要的是供應商是否具備增值稅一般納稅人資格,能否為建筑企業開具增值稅專用發票。避免供應商將稅負轉嫁給施工企業。

(三)嚴格財務制度

對現有財務人員按國家要求進行“增值稅開票員”培訓,持證上崗。規范企業的增值稅發票認證、開具管理制度,避免因財務人員工作疏忽造成的不必要損失。

四、“營改增”對我國財政收入的意義

(一)增加財政收入

增加的財政收入并不會給建筑行業帶來更大的負擔,增加的稅收收入主要來源于建筑業的上游企業,即原材料供應商和服務供應商。因為,建筑企業為獲得較多的增值稅進項必須從上游企業獲取盡可能多增值稅進項,上游企業在為建筑業開具發票的過程就會增加納稅額度。

(二)提高行政效率

建筑材料零售商、勞務承包商、閑散零工都富有同樣的納稅義務,但由于這三類人員較零散,且納稅意識薄弱,在稅收征管過程中考慮行政的效率原則和成本原則,一直成為稅收監管的空白區。若建筑類企業想向上游轉嫁自己的稅負,那么勢必會督促這三類人繳納相應的稅費。市場這只看不見的手自然會淘汰不能守法經營、依法納稅的企業。

(三)提高企業納稅意識

建筑行業在繳納營業稅時,由于進項不能抵扣,加之人工成本、機械成本較高,所以在購買部分建筑材料、周轉材料會忽略發票的取得。這就給建筑行業的上游企業留下了偷稅漏稅的機會。“營改增”后建筑行業會主動向上游企業索取增值稅進項發票,對提高建筑行業及其上有行業中企業的納稅意識有極大的幫助。

參考文獻:

[1]財政部.國家稅務總局關于全面攤開營業稅改增值稅試點的通知[J].財稅,2016(36).

[2]中華人民共和國財政部,企業會計準則應用指南[M].中國財政經濟出版社,2006.

[3]戴國華.建筑業營業稅改征增值稅對企業影響的思考[J].財務與會計,2016(03).

[4]符丹,鄧越.淺談“營改增”對建筑業的影響[J].中國證券期貨.2016(06).

(作者單位:沈陽城市建設學院)

猜你喜歡

山西財稅(2021年4期)2021-01-30 15:09:55

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:40

消費導刊(2018年7期)2018-08-22 03:28:26

中國財政年鑒(2018年0期)2018-07-08 08:12:26

山西財稅(2018年8期)2018-04-01 00:30:31

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

財經(2017年10期)2017-05-17 07:54:15

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國總會計師(2015年11期)2016-01-12 06:29:58