基于神經網絡與非參數核方法CPI的ARMA預測與非線性改進

2018-09-21 05:42:42孫冠華

統計與決策 2018年16期

孫冠華

(南京大學 經濟學院,南京 210093)

0 引言

近年來,學術界對回歸函數擬合的研究,無論在線性或非線性領域,新理論、新方法層出不窮,擬合精度越來越高,誤差也越來越小。然而,對時間序列的預測問題在理論和實證方法上卻都鮮有突破,主要是因為在一個價值觀念越來越多元的社會里,新事物、新變化的快速產生使原序列發生變異的幾率增加,時間序列所包含信息越來越多,因而準確預測變得越來越難。在這方面,王維和范彥偉(2012)[1]針對CPI時間序列的非線性特征,利用混沌神經網絡構建預測模型,預測結果表明該模型在6個月內具有較高的精度;程建華和于戒嚴(2014)[2]利用向量自回歸(VAR)模型對2014年CPI各個月的值做出預測,結果顯示全年將現“先抑后揚”態勢,漲幅約2.4%。楊新臣和吳仰儒(2010)[3]將小波分析和支持向量回歸(SVR)方法引入CPI預測問題,新方法充分提取CPI時間序列各種隱周期和非線性,可以顯著提高原時間序列的預測精度。本文采用的幾種預測方法對CPI預測問題也有改進作用,其中用核方法進行預測所得結果的最大改進幅度為65.40%。

1 CPI的ARMA預測

1.1 平穩性檢驗

時間序列的平穩性是ARMA模型建模的基礎,本文選擇CPI序列樣本期為1990年1月到2017年1月,共計325個樣本。選取ADF方法檢驗CPI序列的平穩性,原假設為序列不平穩。經計算,原序列的Dickey-Fuller統計量為-2.8902,p值為0.2011,不能顯著拒絕CPI序列不平穩的假設,因而不能直接對CPI序列進行ARMA模型建模。

對原CPI時間序列進行一階差分,對差分之后的序列進行平穩性檢驗。經ADF檢驗,差分后序列的Dickey-Fuller統計量為-4.0376,p值為0.01,序列為平穩序列,因而可以用差分之后的CPI序列進行ARMA模型的建模。

1.2 ARMA模型對差分時間序列的建模

1.2.1 長期預測情形

記差分之后的CPI時間序列為ΔCPIt,即ΔCPIt=CPIt-CPIt-1。考慮到ARMA模型是線性時間序列分析中的經典模型,這里用其對ΔCPIt時間序列進行估計和預測。首先對模型進行定階,對于時間序列的定階,比較經典的法則如AIC和BIC準則。但由于ARMA模型具有形式上的特殊性,Tsay和Tiao(1984)[4]提出EACF方法確定ARMA模型的階數。取前240個樣本為訓練樣本,后85個樣本為預測樣本,計算得ΔCPIt序列的EACF定階圖如圖1所示。

圖1 差分CPI序列EACF定階圖

其中橫向為MA模型的滯后階數,縱向為AR模型的滯后階數,交叉處圈表示用對應ARMA模型擬合結果不顯著,交叉處叉號表示結果顯著。階數的最終確定采用三角形法則,即以全部由圈圍成的三角形的最左上方頂點對應的坐標為ARMA模型的階數,這里階數確定為(1,1),模型表達式為:

其 中 (θ0,θ1,β1,σ2)′是 參 數 集 ,et是 服 從 正 態 分 布N(0,σ2)的隨機變量。采用條件最小二乘法估計參數,得到參數最終估計為(-0.0037,-0.4249,0.7194,0.60)T,擬合誤差范數為52.306。圖2是用前240個觀察值,即從1990年1月至2009年12月的真實CPI時間序列數據繪出的擬合效果示意圖,其中實線為真實樣本數據,虛線為擬合函數。

圖2 ARMA模型CPI走勢擬合效果圖(1990.1-2009.12)

本文采用ARMA模型對后85個CPI月度數據(2010.1-2017.1)進行預測,預測誤差范數為12.528。圖3是預測效果示意圖,從圖中可以看出,預測偏差較大,尤其是在與預測始點相距步數較多的點上,ARMA模型的預測幾乎為常值,未能有效反映實際CPI序列的變化情況,帶來了較大的誤差。究其原因,一是相比于短期預測,長期預測本身具有難度大、精度不高的特點。二是作為反映市場一籃子物價的重要指標,CPI的變化受到宏觀經濟政策影響較大,因而其時間序列表現出一定的非線性特征[5]。而ARMA模型是經典線性模型,對CPI序列的非線性部分進行描繪時偏差較大。

圖3 ARMA模型真實CPI數據預測效果圖(2010.1-2017.1)

1.2.2 短期預測情形

進一步地,可以用以上的方法以ARMA模型對CPI時間序列作出短期預測。這里選取1990年1月至2014年的CPI數據作為訓練樣本,共計300個。以2015年1月至2017年1月的CPI數據作為預測樣本,共計25個。根據與上文中相同的計算方法,得到ARMA模型短期預測誤差為3.599,預測效果圖如圖4所示。

圖4 ARMA模型真實CPI數據預測效果圖(2015.1-2017.1)

2 ARMA預測模型的非線性改進

針對ARMA模型未能有效刻畫CPI序列中的非線性因素導致預測精度不高的結果,本文嘗試神經網絡、核方法等幾種非線性方法,考察其能否對預測精度有所提高。

2.1 神經網絡模型[6]

(1)長期預測情形

在變量之間的函數關系不明朗時,利用神經網絡進行建模是優先選擇的方向。在建模時,神經網絡模型不要求建模者提供具體的函數,函數關系被當作模型的“黑箱”進行處理。建模者只需提供輸入、輸出進行訓練,并用訓練好的網絡進行模擬。神經網絡對函數預測問題的處理為建模者提供了方便,同時模型能夠保持良好的精度。丁剛等(2006)[7]指出,只要有足夠多的隱含層數和足夠多的神經元數目,神經網絡可以以任意精度逼近任意連續泛函。因此,在本文中,以時間序列{C PIt-1,t=2,...T } 為輸入,以時間序列{C PIt,t=2,...T }為輸出進行訓練,用逐步預測法對CPI時間序列預測問題進行研究。基于各類神經網絡應用普遍性不同,本文依次采用應用較廣的BP網絡和RBF網絡模型進行訓練和預測。

BP(Backpropagation)網絡是將Widrow-Hoff學習算法拓展至非線性可微傳遞函數和多層神經網絡而得到的網絡模型。BP網絡是多層前饋型神經網絡,其核心是誤差反向傳播算法,在反向傳播的過程中調整權值和閾值、減小誤差。隱含層傳遞函數要求是可微函數,一般采用Sigmond函數,即y=(1+e-x)-1。BP網絡可以有多個隱含層,因而要提高BP網絡的預測精度可以有兩種基本選擇:第一種是增加隱含層的個數,第二種是增加每個隱含層上的神經元結點數目,或者也可以將兩種方法一同加以運用。

表1列出了用BP網絡模型對原CPI進行擬合和預測的誤差分布情況,其中體現了以上兩種增加預測精度方法的運用。

表1 BP網絡模型CPI序列長期預測誤差情況表(2010.1-2017.1)

從表1的結果來看,對于隱含層數為1的BP網絡,較多的神經元結點數帶來的改善程度較高;在存在多個隱含層的情況下,達到相似精度需要的每層神經元結點數較低;增加神經元層數可以增加改善預測精度的概率。總體來看,這些結論都是符合直覺的。

RBF(Radical Basis Function)網絡是3層前向型神經網絡,只有1個隱含層,沒有誤差反向傳播機制。若要求結果與期望輸出的誤差較小,需在隱含層設置比BP網絡隱含層更多的神經元數目。RBF網絡使用的徑向基函數一般為高斯函數,即 y=exp(-x2/(2δ2)),其中δ為固定常數。指數函數的強衰減性使得只有輸入落在空間中一個很小的指定區域時,隱含層神經元才可以做出非零的響應,因而也說明了需要更多的隱含層神經元來達到指定的精度。在RBF網絡的建模應用中,擴展系數(sc)是其中的關鍵參數,應根據神經元數目與訓練樣本、目標樣本以及擬合誤差情況進行合理選擇。

表2報告了用RBF網絡對原CPI時間序列進行長期預測的誤差,同時報告了設定誤差目標、擴展系數以及預測誤差范數。

表2 RBF網絡CPI序列長期預測誤差情況表(2010.1-2017.1)

從表2中可以看到,RBF網絡的長期預測效果不佳,對于大部分情形,RBF網絡長期預測誤差大于ARMA模型長期預測誤差。擴展系數對RBF網絡計算精度有重要影響,改變擴展系數預測誤差也隨之改變。

(2)短期預測情形

用以上相同的方法,以1990年1月至2014年12月的300個CPI數據作為訓練樣本,對剩余的2015年1月至2017年1月的25個樣本進行預測,可以得到BP網絡短期預測結果如表3所示。

表3 BP網絡CPI序列短期預測誤差情況表(2015.1-2017.1)

從表3中可以看到,相對于長期預測(表1),BP網絡模型的短期預測精度比ARMA模型有較大提高,最大提高幅度為49.18%。表4報告了RBF網絡短期預測的結果。

從表4中可以看到,與BP網絡模型相似,RBF網絡在短期預測精度方面比ARMA模型有較大的提高,最大提高幅度為51.85%。

表4 RBF網絡CPI序列長期預測誤差情況表(2015.1-2017.1)

2.2 非參數模型

近年來,隨著經濟模型化趨勢得到學界認同,主流經濟學文獻中的數理模型數量持續增加,經典參數模型的固有缺陷也逐漸顯現。首先,經典參數模型需要預先設定總體的分布形式,以正態分布和t分布為常用分布。但實際上,這些常用的分布形式在經濟生活中并不常見,因而用以這些分布為前設的參數模型進行估計和計算時會引入誤差。其次,精準擬合參數模型需要的樣本量較大,雖有些可以用大數據作為支撐,但也有捉襟見肘的時候。

非參數模型可以較好地彌補這兩方面的缺陷。同時,大幅預測精度的提高是可能的。

第一,非參數模型更多應用的是樣本在總體中位置,即樣本秩的信息,而并不需要具體的分布形式,解決了分布錯誤設定引入的誤差問題。

第二,非參數方法在樣本量較小的情況下就可以得到令人滿意的結果,大大降低了結果對樣本數量的依賴性,這是對參數模型的重要改進[8]。

Nadaraya和Watson在1964年同時提出的核方法是一種常用的非參數方法,對于函數擬合和預測等問題都有良好的效果。核方法中較為重要的參數是窗寬,對窗寬的選取有交叉驗證法、列舉法等幾種方式,最優窗寬對應的誤差最小,窗寬選取太大或太小都將增大誤差。

(1)長期預測情形

本文用列舉法選擇窗寬。根據經驗,在解釋變量極差0.15倍左右的窗寬為最優窗寬。因此本文構造以5為起點,0.05為步長,10為終點的窗寬序列,每次實驗選擇一個窗寬,并以序列{C PIt, t=2,...,240} 作為被解釋變量,序列{CPIt-1, t=1,...,239} 作為解釋變量。此時 ARMA 模型預測誤差為12.528。用公式(2)進行一步預測:

每步預測值加入下一步的解釋變量并擬合,得到第二步的預測值,這里的Kh(x)=K(x/h)/h是標準化后的核函數。如此重復25次得到預測結果及誤差,選擇使得誤差范數最小的實驗對應窗寬為預測窗寬。表5中列舉了誤差較小的幾次實驗對應窗寬。

表5 核方法長期預測窗寬及對應誤差表(2010.1-2017.1)

從表3中可以看到,與BP神經網絡模型與RBF神經網絡模型類似,核方法對CPI時間序列的長期預測效果并沒有比ARMA模型有顯著提高。同時,如前文所言,窗寬的選擇是核方法的重要組成部分,從表5中可以看到,窗寬與提高比率在數值上呈現倒“U”型依賴關系,在窗寬較大或較小的兩側預測誤差較大,而在8.00處左右的中心位置誤差較小。下頁圖5所示為自2010年1月到2017年1月的實際CPI數據(實線)與采用窗寬為8.00的核方法進行預測得到的CPI數據(虛線)比較示意圖。與圖3相比,核方法與ARMA模型在長期預測方面有共同的缺陷,那就是對于多步之后預測值趨于常數,不能反應實際CPI的變化。這個結果是符合大多數領域長期預測準確度較差這一事實的。

(2)短期預測情形

圖5 核方法真實CPI預測效果示意圖(2010.1-2017.1)

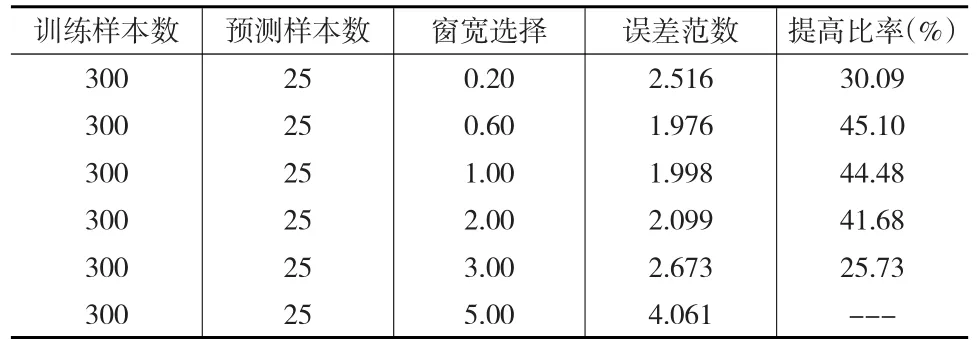

用上文中的方法考慮預測訓練樣本數為300,預測樣本數為25個的情形。這里的預測區間為2015年1月至2017年1月,屬于短期預測。經過計算,預測窗寬和對應誤差如表6所示。

表6 核方法預測窗寬及對應誤差表(2015.1-2017.1)

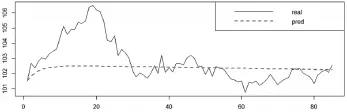

從表4中可以看出,核方法的短期預測較ARMA模型有較大提高,提高比例與窗寬呈現倒“U”型的依賴關系,最大提高比例為45.10%,對應的最優窗寬是0.60。圖6為對應于窗寬為0.60時2015年1月至2017年1月的實際CPI(實線)與預測CPI(虛線)走勢圖,從圖中可以看出,相比ARMA模型(圖4),核方法雖然沒有對局部波動進行更加精細地刻畫,但是仍然能夠較好地把握CPI的變化趨勢,因而減小了預測的誤差,大幅提高了預測的精度。

圖6 核方法真實CPI預測效果示意圖(2015.1-2017.1)

3 結論與建議

CPI是國民經濟運行的指示燈,本文采用ARMA模型對CPI時間序列進行擬合和預測,得到短期預測誤差為3.599,長期預測誤差為12.528。針對ARMA模型沒有準確描繪CPI時間序列中的非線性結構問題,本文進一步采用BP網絡、RBF網絡和非參數方法對預測作了改進,三種方法在長期預測方面精度與ARMA模型相近。而在短期預測方面,三種方法預測精度均較ARMA模型有較大提高,最大提高比率為51.85%。

對CPI序列進行精確管理對提高經濟運行效率、增進居民獲得感有重要意義。本文采用的幾種方法可以較為準確地對CPI序列進行預測,非參數核方法預測效果是其中比較好的一種,其計算量適中,可以方便加以運用。而對于神經網絡方法,其模型構建比較簡單,可復制性強,實際中應用較廣泛。但是,由于不需要提供精確函數關系,神經網絡模型改進手段也同時受到限制,預測效率的進一步提高存在一定難度。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

兒童故事畫報(2019年5期)2019-05-26 14:26:14

光學精密工程(2016年6期)2016-11-07 09:07:19

Coco薇(2016年2期)2016-03-22 02:42:52

核科學與工程(2015年4期)2015-09-26 11:59:03

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年7期)2015-08-11 15:03:12

小雪花·成長指南(2015年4期)2015-05-19 14:47:56