基于N1—ERP平臺(tái)的合同稅費(fèi)管理分析

2018-09-21 09:37:14劉杰

價(jià)值工程 2018年27期

劉杰

摘要:增值稅稅率調(diào)整將給供應(yīng)鏈帶來(lái)積極影響,實(shí)際工作中存在應(yīng)稅行為時(shí)間節(jié)點(diǎn)、增值稅發(fā)票開(kāi)具時(shí)間節(jié)點(diǎn)與政策實(shí)施時(shí)間不匹配等客觀問(wèn)題。本文結(jié)合工作實(shí)踐,基于N1-ERP平臺(tái)提出合同稅費(fèi)管理建議,闡述新版增值稅政策發(fā)布后內(nèi)貿(mào)類、外貿(mào)類合同稅費(fèi)處理流程,可供同行借鑒。

Abstract: The adjustment of VAT tax rate will bring positive influence to the supply chain. Actually, there are some objective problems such as the time of taxable behavior and issuing VAT invoice will mismatch the time of policy implementation. Based on the work practice and N1-ERP platform, this paper put forward some suggestions on the management of contract taxes and fees, and expounds the treatment process of domestic trade and foreign trade contracts after the issuance of the new VAT policy, which can be used for the similar work reference.

關(guān)鍵詞:增值稅稅率調(diào)整;內(nèi)貿(mào)合同;外貿(mào)合同;N1-ERP

Key words: the adjustment of VAT tax rate;domestic trade contract;foreign trade contract;N1-ERP

中圖分類號(hào):F251 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):1006-4311(2018)27-0010-02

0 引言

根據(jù)財(cái)政部、稅務(wù)總局2018年4月4日《調(diào)整增值稅稅率的通知》(財(cái)稅[2018]32號(hào)):“一、納稅人發(fā)生增值稅應(yīng)稅銷售行為或者進(jìn)口貨物,原使用17%和11%稅率的,稅率分別調(diào)整為16%、10%。”[1]上述增值稅稅率調(diào)整政策自2018年5月1日正式執(zhí)行,給供應(yīng)鏈運(yùn)轉(zhuǎn)效率帶來(lái)積極影響,同時(shí)也影響物資類合同稅費(fèi)管理。

筆者結(jié)合新的稅費(fèi)調(diào)整政策與既有工作實(shí)踐,基于N1-ERP平臺(tái)流程,進(jìn)行核電廠物資采購(gòu)合同稅費(fèi)管理分析。N1-ERP是中國(guó)核能電力股份有限公司統(tǒng)籌實(shí)施的企業(yè)人財(cái)物一體化平臺(tái),各成員單位部署實(shí)施N1-ERP的宗旨為將企業(yè)人力資源、財(cái)務(wù)預(yù)算及供應(yīng)鏈等方面資源進(jìn)行科學(xué)計(jì)劃、管理與控制。同常規(guī)能源企業(yè)相似,核電廠物資供應(yīng)為機(jī)組穩(wěn)定運(yùn)行提供保障,按照合同管理角度,主要分為內(nèi)貿(mào)類合同、外貿(mào)類合同兩大類;內(nèi)貿(mào)類合同使用人民貿(mào)結(jié)算,外貿(mào)類合同使用外貿(mào)結(jié)算,上述兩類合同均涉及增值稅、關(guān)稅及其它稅費(fèi)管理。

1 內(nèi)貿(mào)類物資合同稅費(fèi)管理

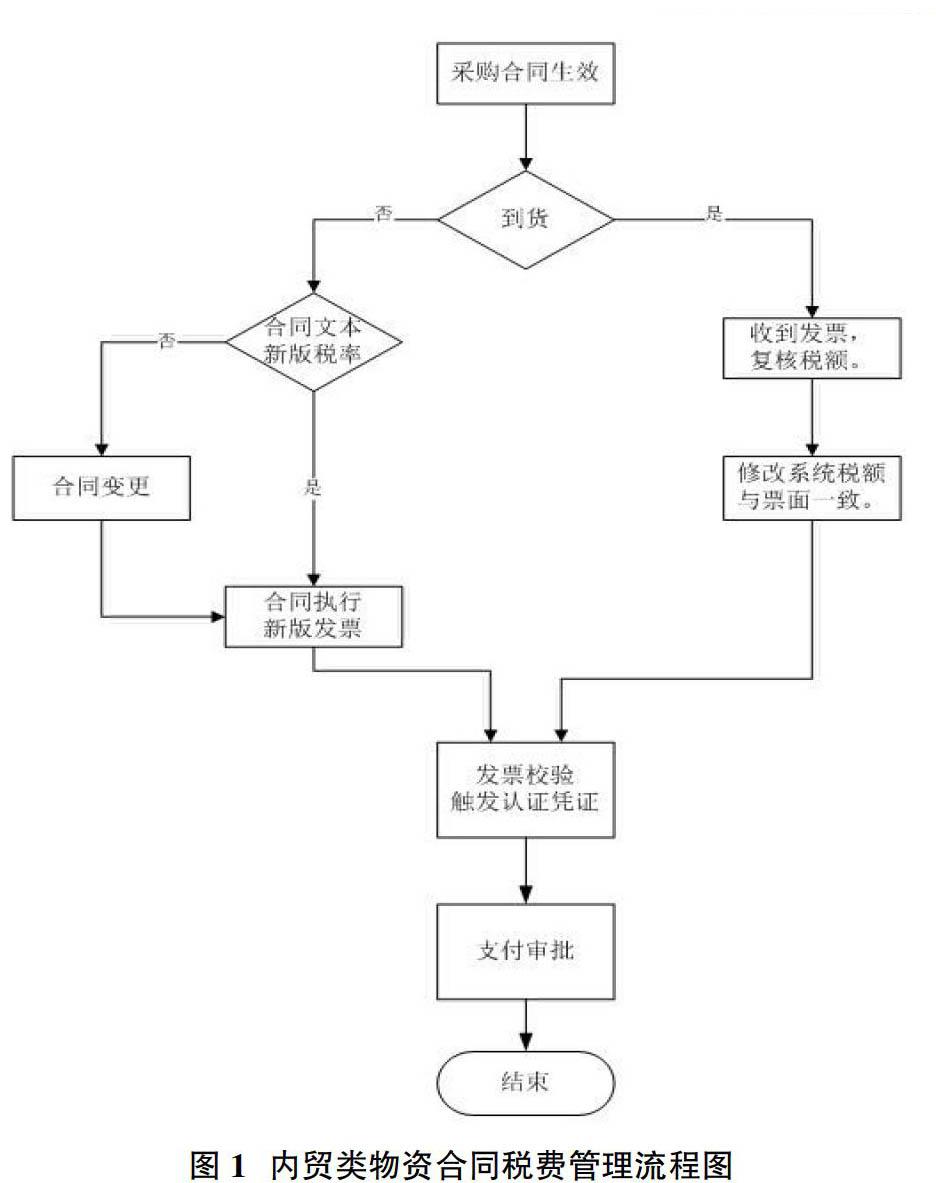

合同增值稅條款部分約定是物資凈價(jià)加上增值稅,該類合同變更比較容易,即將增值稅率由17%調(diào)整為16%即可,重新核算相應(yīng)合同總價(jià);然而,大多數(shù)合同增值稅部分是以含稅價(jià)列寫時(shí),是否需要將1%稅率的降低轉(zhuǎn)嫁到接受服務(wù)方,值得商榷。2018年5月1日,新版增值稅政策實(shí)施后,內(nèi)貿(mào)物資類合同可劃分為已生效未執(zhí)行、已生效執(zhí)行中、已生效執(zhí)行完三種類型,分別制定相應(yīng)的稅費(fèi)管理策略概覽參見(jiàn)表1。

一般情況下內(nèi)貿(mào)類物資合同僅包括增值稅,該部分稅費(fèi)具備流通平衡屬性,合同乙方通過(guò)進(jìn)項(xiàng)、出項(xiàng)增值稅抵扣,可以維持稅費(fèi)收支平衡。合同甲方稅費(fèi)管理策略,既保證新版增值稅政策有效執(zhí)行,又兼顧合同稅費(fèi)管理效率。N1-ERP平臺(tái)合同管理過(guò)程中增值稅通過(guò)代碼體現(xiàn),且稅費(fèi)代碼可以通過(guò)后臺(tái)數(shù)據(jù)統(tǒng)一賦值或手動(dòng)調(diào)整,為新版增值稅政策落地提供了便利的“著床”條件;結(jié)合表1類物資合同類型,建議的稅費(fèi)管理流程詳見(jiàn)圖1。

2 外貿(mào)類物資合同稅費(fèi)管理

外貿(mào)類物資合同采購(gòu)成本組成與內(nèi)貿(mào)類存在差異,主要由物資采購(gòu)凈價(jià)、關(guān)稅、增值稅(一般情況下,海關(guān)代扣代繳。)及通關(guān)商檢等代辦費(fèi)三部分構(gòu)成,參見(jiàn)表2。

外貿(mào)合同全部到貨且檢驗(yàn)合格、完成實(shí)物入庫(kù)的同時(shí),上述采購(gòu)成本也須通過(guò)成本核算流程轉(zhuǎn)化為生產(chǎn)成本;外貿(mào)類合同僅增值稅受新版增值稅稅率調(diào)整政策影響,在N1-ERP平臺(tái)處理方式與內(nèi)貿(mào)合同一致,即參照?qǐng)D1工作流程圖即可完成增值稅費(fèi)管理;外貿(mào)類合同的關(guān)稅分?jǐn)偂⒋k費(fèi)N1-ERP處理流程是關(guān)注焦點(diǎn),詳細(xì)處理流程參加圖2。

非N1-ERP平臺(tái)環(huán)境下,合同凈價(jià)、關(guān)稅增值稅以及外貿(mào)合同雜費(fèi)單獨(dú)手動(dòng)記賬,物項(xiàng)領(lǐng)用出庫(kù)后,須人工關(guān)聯(lián)出庫(kù)憑證、凈價(jià)成本、關(guān)稅增值稅成本,才能核算出生產(chǎn)成本。N1-ERP平臺(tái)下,外貿(mào)類合同除增值稅以外的關(guān)稅分?jǐn)偂⒋k費(fèi)記賬可實(shí)現(xiàn)自動(dòng)記賬生產(chǎn)成本并觸發(fā)會(huì)計(jì)憑證。外貿(mào)類合同稅費(fèi)管理操作流程詳見(jiàn)圖2,采購(gòu)凈價(jià)、關(guān)稅及代辦費(fèi)部分可并行流轉(zhuǎn),完美實(shí)現(xiàn)外貿(mào)類物資合同稅費(fèi)信息化操作。

3 結(jié)語(yǔ)

增值稅稅率調(diào)整,這一重大的變化必將給企業(yè)減負(fù),刺激供應(yīng)鏈運(yùn)轉(zhuǎn),也進(jìn)一步確保中國(guó)增值稅體系的國(guó)際競(jìng)爭(zhēng)力。新版稅率政策發(fā)布后,存在增值稅應(yīng)稅行為時(shí)間點(diǎn)、專用發(fā)票開(kāi)具的時(shí)間點(diǎn)以及納稅人應(yīng)計(jì)劃提請(qǐng)?jiān)鲋刀愪N項(xiàng)時(shí)間點(diǎn)等問(wèn)題,且相關(guān)部門尚未詳細(xì)明確的措施。本文基于工作實(shí)踐,未雨綢繆,提出了N1-ERP平臺(tái)下稅費(fèi)管理的優(yōu)化建議、內(nèi)外貿(mào)類物資合同采購(gòu)成本與稅費(fèi)管理流程,可供同行參考。稅費(fèi)決定于政策與合同條款,且是采購(gòu)成本重要組成部分,采購(gòu)成本決定于預(yù)算;通過(guò)N1-ERP平臺(tái)進(jìn)行合同稅費(fèi)管理有助于預(yù)算成本集約提升,成本核算效率提高,降本增效,事半功倍。

參考文獻(xiàn):

[1]中華人民共和國(guó)財(cái)政部、稅務(wù)總局.調(diào)整增值稅稅率的通知(財(cái)稅[2018]32號(hào)),2018,4.