女性財務總監對不同行業企業經營績效的影響

——以731家A股上市公司為樣本

2018-09-28 09:52:42顧曉安李文卿

浙江樹人大學學報(人文社會科學版) 2018年5期

關鍵詞:企業

顧曉安 曾 茜 李文卿

(上海理工大學 管理學院,上海 200093)

關鍵字:女性財務總監;經營績效;高管;經營決策

財務總監已成為公司除首席執行官以外最重要的決策者,不僅決定企業財務運營及整體經營管理的有效性及水平,還影響企業戰略目標的實現。Bertrand(2003)認為,公司高管的個人特質對公司的各種決策有著顯著的影響*Bertrand M, Sehoar A, Managing With Style: The Effect of Managers on Firm Polieies, The Quarterly Journal of Economic, 2003, No.4,pp.1169-1208.,性別是其中重要的因素。女性與男性在性格特征、風險偏好和道德風險等方面存有顯著差異,并對其決策內容和效果產生不同程度的影響。企業管理方式和經營績效的實現路徑在高增長行業與低增長行業之間存在顯著差異;在高、低增長行業中,女性財務總監所作出的決策對企業經營績效有不同的影響。因此,有必要研究女性財務總監對高、低增長行業企業經營績效的影響,為企業篩選、聘任理想的財務總監提供建議和思路。

一、 文獻回顧

國內外關于財務總監的研究已廣泛展開,包括財務總監對公司治理、公司價值及企業績效的影響,其中研究財務總監性別特征的文獻有:男女性財務總監在投資決策方面的差異,女性財務總監對盈余管理和會計穩健性的影響等。王萌(2012)研究發現,財務總監的年齡、任期等特征對企業績效有一定影響*王萌:《CFO特征與企業績效相關性研究》,《會計之友》2012年第17期,第71-73頁。。楊光(2016)認為,財務總監的學歷和職稱與財務績效呈正相關,而年齡和性別與財務績效不相關*楊光:《上市公司財務總監特征與財務績效相關性研究——基于零售業上市公司經驗數據》,《時代金融》2016年第26期,第261-262頁。。朱洪春等(2017)認為,民營上市公司財務總監的性別、經驗和激勵等個體特征因素會對公司委托代理和業績產生影響。劉子穎(2017)認為,女性財務總監能顯著降低超額銷售管理費用,但對于提升企業績效以及抑制大股東掏空未有顯著的影響*劉子穎:《CFO背景特征對企業績效及公司治理效應影響研究——基于2007—2015年中國A股民營上市公司的經驗數據》,江南大學2017年碩士學位論文。。

國外Huang等(2013)認為,女性財務總監調整資本結構的頻率顯著低于男性,女性財務總監所在公司的財務杠桿顯著低于男性財務總監所在的公司,且女性財務總監所在公司的盈余預測區間更寬[注]Huang J, Kisgen D J, Gender and Corporate Finance: Are Male Executives Overconfident Relative to Female Executives,Journal of Financial Economics, 2013, No.3, pp.822-839.。Francis等(2015)發現,女性財務總監在財務決策上表現出明顯的風險規避特質,而且這種風險規避特質顯著增加企業資金配置的效率[注]Francis B, Hasan I, Gender Difference in Financial Reporting Decision Making: Evidence from Accounting Conservatism, Contemporary Accounting Research, 2015, No.3, pp.1285-1318.。Liu等(2016)認為,女性財務總監會降低可操縱性應計利潤,降低生產成本,持有大量現金;研究還表明,女性財務總監從事新興行業的較少[注]Liu Yu, Wei Zuobao, Xie Feixue, CFO Gender and Earning Management, Springer US, 2016, No.4, pp.881-905.。

通過分析文獻發現,在目前已有研究中,財務總監背景特征對企業經營績效影響的文獻未對企業所處的行業增長高低程度進行劃分。Bernard(2016)認為,不同行業的企業需要不同能力的財務總監,并對企業價值的影響不同[注]Bernard D, Ge W, Matsumoto D A, Firm Manager Matching and the Costs and Benefits of Hiring an Accounting Expert CFO, Social Science Electronic Publishing, 2016.。因此,有必要研究女性財務總監對高增長行業與低增長行業企業經營績效的影響,為企業在聘任財務總監時提供依據,提升企業經營績效,也便于財務總監找到能最大限度發揮自身專長的企業。

二、理論分析與研究假設

相對于男性管理者,女性管理者處于不利地位,面臨被解雇的風險更高,在就業過程中花費的就業成本也較高。從心理學角度來看,男性在作決策的過程中通常會比女性更加自信[注]Lundeberg M, Fox P,Highly Confident but Wrong: Gender Differences and Similarities in Confidence Judgments, Journal of Educational Psychology, 1994, No.1, pp.114-121.。行為金融學研究表明,相對于男性高管往往傾向采取冒險、激進的手段,女性高管往往更傾向于規避風險。

產業組織理論認為,企業是否具有競爭能力由其周圍的環境所決定,其中最重要的環境就是其所處的行業乃至產業結構。行業間存在的差異,使得企業的戰略選擇和行為存在差異,不同企業具有不同的競爭優勢。行業面對的外部環境和市場競爭程度決定企業決策的選擇與執行[注]Hambrick D C, Cannella, CEOs Who Have COOs: Contingency Analysis of an Unexplored Structural Form, Strategic Management Journal, 2004, No.10, pp.959-979.。Finkelstein(1990)研究發現,不同發展前景的企業創造價值的戰略決策和管理方式不同,發展前景好的企業選擇擴張型的戰略有助于企業發展,行業增長低的企業選擇謹慎型的戰略有助于在競爭中保持優勢[注]Finkelstein S, Hambrick D C, Top Management Team Tenure and Organizational Outcomes: The Moderating Role of Managerial Discretion, Administrative Science Quarterly, 1990, No.3, pp.484-503.。在高增長行業中,公司戰略往往側重于融資和投資,更看重未來增長,因此需要敢于冒險的財務總監。然而,多數女性財務總監出于謹慎的考慮,其財務決策不太可能過于冒險。在財務決策上保守的女性財務總監可能會阻礙高增長行業的發展,降低企業經營績效。因此,提出假設1:

H1:在高增長行業中,女性財務總監會降低企業經營績效。

Hambrick等(1983)研究發現,低增長行業的企業決策越謹慎,越有利于企業發展[注]Hambrick D C, Schecter S M, Turnaround Strategies for Mature Industrial-product Business Units, Academy of Management, 1983, No.2, pp.231-248.。在低增長行業中,企業擴張機會有限,需要較高的效率和盡量低的成本來維持競爭優勢,因此企業往往通過提高效率和控制成本來提高經營績效,企業的生存和未來現金流的風險與其投資較少和創新能力相對較弱無較大關系。企業有更多理由去規避風險,從而增強企業經營績效。女性財務總監往往會選擇規避風險的財務決策,從而促進該行業中企業經營績效的增長。因此,提出假設2:

H2:在低增長行業中,女性財務總監會提升企業經營績效。

三、研究設計

(一)數據來源與樣本選擇

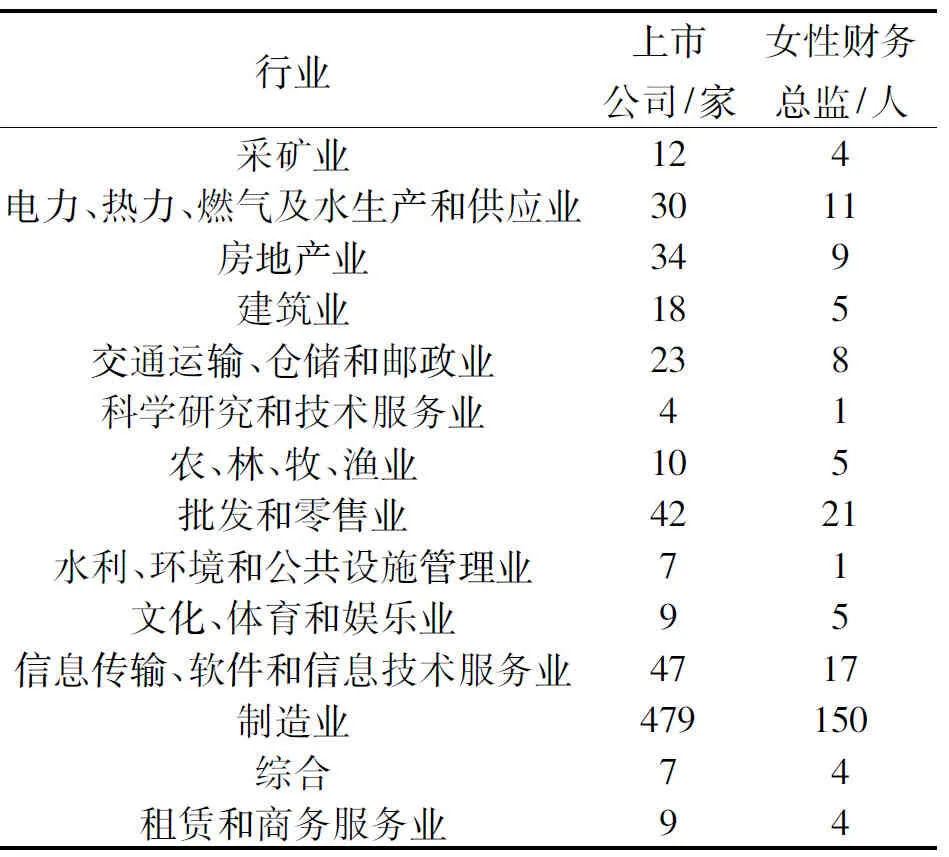

文章選取2012—2016年滬深兩市所有A股上市公司作為初始樣本并作如下處理:剔除金融保險業樣本、被標記為ST、*ST及S的上市公司、無法獲取完整數據的上市公司、當年財務總監變更的上市公司以及上市公司數量僅為1的行業,最終得到14個行業共計731家上市公司的數據(見表1)。

文章有關財務總監性別、財務數據及行業信息均來源于國泰安(CSMAR)數據庫,使用的統計軟件為EXCEL和SPSS25.0。

(二) 行業劃分

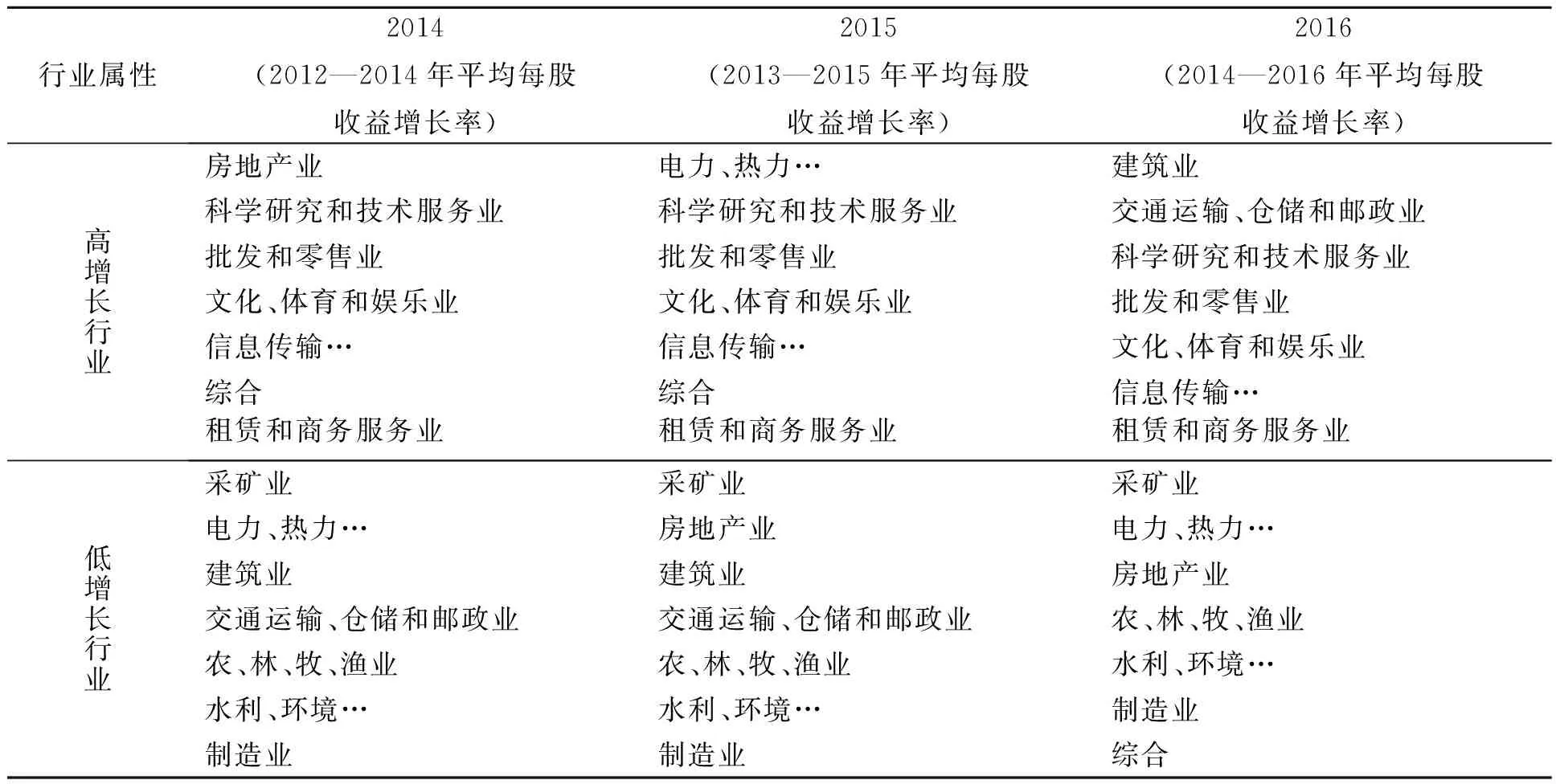

Hoitash等(2016)通過測算各行業中企業連續三年的平均每股收益(EPS)增長率,并根據該增長率的大小進行排序,以劃分當年的高低增長行業[注]Hoitash R, Hoitash U, Kurt A, Do Accountants Make Better, Journal of Accounting and Economics, 2016, No.2, pp.414-432.。筆者使用該方法,對2014—2016年14個行業進行排序,排序前7位的行業為高增長行業,余下為低增長行業。其中,科學研究和技術服務業,批發和零售業,文化、體育和娛樂業,信息傳輸、軟件和信息技術服務業以及租賃和商務服務業一直為高增長行業(見表2)。

表1 樣本在各行業的分布及女性財務總監數量

(三) 模型設計

為了檢驗上述提出的2個假設,構建如下模型,對高增長行業和低增長行業的樣本分別進行回歸:

ROA/ROE=?0+?1×Sex+?2×fix+?3×ta+?4×d/a+?5×growth+?6×top1+ξ

(1)

ROA/ROE=?0+?1×Sex+?2×fix+?3×ta+?4×d/a+?5×growth+?6×top1+?7×age+?8×work+?9×degree+ξ

(2)

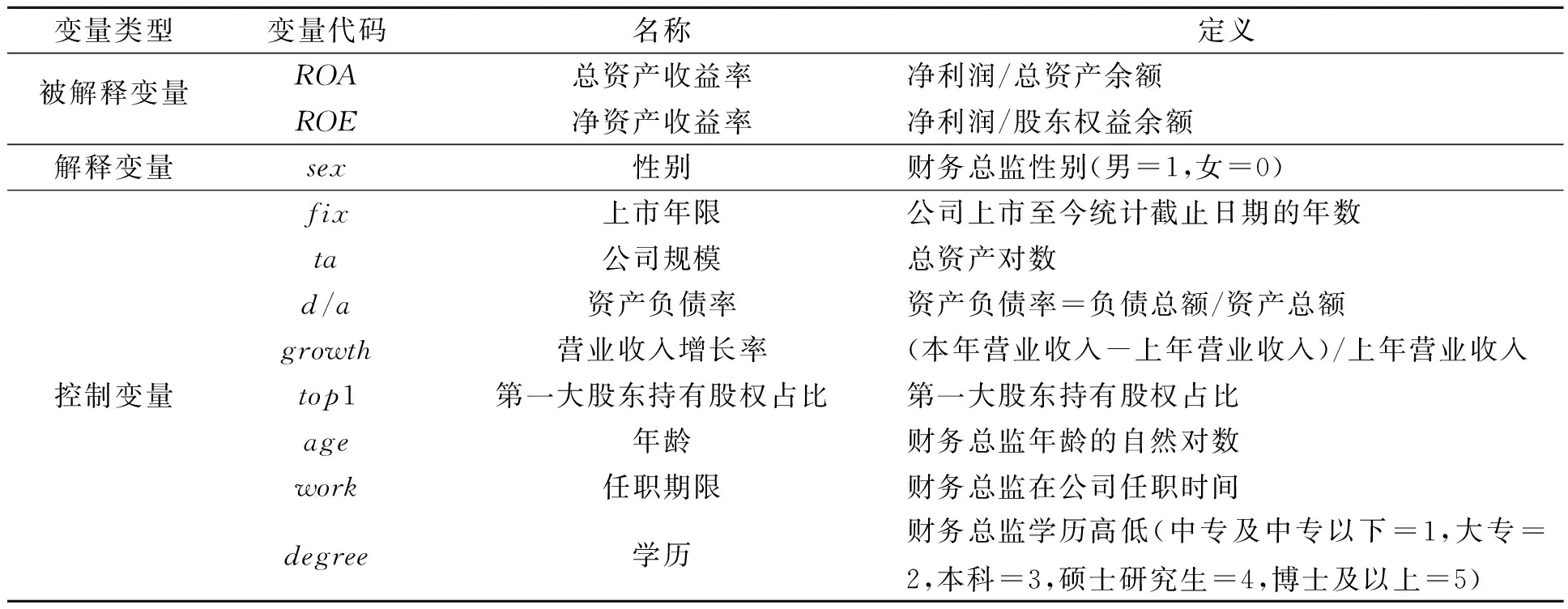

因變量為企業經營績效。一般來說,公司經營績效主要由財務績效指標來衡量,因此,采用傳統的財務績效指標:總資產收益率(ROA)和凈資產收益率(ROE)。自變量為財務總監的性別(sex),當公司的財務總監為女性時,sex取值為1,否則為0。

對企業經營績效影響較大的因素主要包括:公司上市年限(fix)、公司規模(ta)、資產負債率(d/a)、營業收入增長率(growth)及第一大股東持股比例(top1)。因此,在模型(1)加入以上5個控制變量。為了使結果更加穩健,在模型(2)進一步控制財務總監個人特征:財務總監年齡(age),年輕管理者更愿意承擔風險,而年齡大的管理者會傾向于規避風險;財務總監的任職期限(work),任期越長的財務總監對企業自身特征更了解;財務總監的學歷(degree),財務總監的學歷可能代表著財務總監的能力和學識,這可能影響其對企業未來發展的判斷和決策。文章主要變量及其定義見表3。

表3 主要變量及定義

三、 實證結果

(一)描述性統計

高增長和低增長行業主要變量的描述性統計見表4。由表4可知,低增長行業樣本量大于高增長行業樣本量。在高增長行業中,女性財務總監所在樣本的總資產收益率、凈資產收益率的均值小于男性財務總監所在樣本的總資產收益率、凈資產收益率均值。在低增長行業中,女性財務總監所在樣本的總資產收益率均值大于男性財務總監所在樣本的總資產收益率,女性財務總監所在樣本的凈資產收益率均值小于男性財務總監所在樣本的凈資產收益率均值。在高增長和低增長行業中,女性財務總監數量大致是男性財務總監數量的一半;女性財務總監和男性財務總監的平均學歷大致為本科水平,男性財務總監的平均年齡和平均任職期限大于女性財務總監平均年齡和平均任職期限。

(二) 相關性分析

為了避免多重共線性對回歸結果產生干擾,對各變量之間的相關性進行Pearson 雙尾檢驗,各變量的相關系數見表5。各解釋變量之間的相關系數均小于或等于0.5,因此不存在高度的相關性和多重共線性。

表4 描述性統計

表5 相關性分析結果

注:*、**分別表示在5%、1%水平上(雙尾)呈顯著相關。

(三) 實證結果

實證結果見表6。在高增長行業中,模型(1)中sex的系數分別為-0.0092和-0.0278,t值分別為-2.6216和-2.8825,均在1%水平上顯著為負,說明女性財務總監與總資產收益率、凈資產收益率呈負相關,即女性財務總監會顯著降低高增長行業企業的經營績效,因此假設1成立。在低增長行業中,模型(1)中sex的系數分別為0.0009和-0.0255,t值分別為-0.388和-0.603,p值大于0.1,說明女性財務總監與低增長行業中企業的經營績效增長無關,因此假設2不成立。

進一步在模型(2)中加入女性財務總監其他個性特征作為控制變量后,結果得出:在高增長行業中,性別的系數分別為-0.0092和-0.028,與模型(1)中性別的系數相差不大,t值分別為-2.6118和-2.9077,均在1%水平上顯著為負,說明女性財務總監與總資產收益率、凈資產收益率呈負相關,與模型(1)結果一致;學歷的系數分別為0.0054和0.0192,t值分別為1.9689和2.5643,均在5%水平上顯著為正,財務總監學歷與總資產收益率、凈資產收益率呈負相關,說明財務總監學歷越高越能提升企業經營績效;年齡和任職期限的系數均不顯著,證明其與企業經營績效沒有關系。在低增長行業中,性別的系數與模型(1)一致均不顯著;學歷的系數分別為0.0033和0.0062,t值分別為2.3683和0.2335,均在5%水平上顯著為正,財務總監學歷與總資產收益率、凈資產收益率呈正相關,說明財務總監學歷越高越能提升企業經營績效;年齡與任職期限的系數均不顯著,也證明其與企業經營績效沒有關系。

表6 回歸分析

注:*、**、***分別表示在10%、5%、1%水平上呈顯著相關;括號外的數為回歸系數,括號內的數為t值。

四、 建議與不足

(一)研究結論與建議

在高增長行業中,女性財務總監會抑制企業的經營績效,表明在財務決策上保守的女性財務總監會阻礙高增長行業的發展,降低企業經營績效;在低增長行業中,女性財務總監對企業經營績效的提升沒有顯著作用。進一步引入財務總監個人特征作為控制變量,對實證結果沒有影響。同時還得出,在高增長行業和低增長行業中,財務總監學歷越高越能提升企業經營績效,財務總監受教育水平越高,其多元化的知識體系和綜合能力能配合公司的戰略為公司創造價值,提升經營績效。根據以上結論,筆者提出以下建議。

1.注重財務總監個人特征對企業各方面的影響。研究發現,性別差異引起的風險偏好程度的不同會影響企業經營績效。因此,企業聘用財務總監時應注重財務總監的認知偏差,以期制約其非理性決策和避免公司遭受損失。

2.完善財務總監的聘用機制,培養優秀的職業經理。在高增長行業中,公司往往選擇擴張性的財務戰略并需要敢于冒險的財務總監,總體上女性財務總監不太可能過于冒險,相較而言男性財務總監在戰略上更富冒險性,決策上更加果斷,男性財務總監比女性財務總監更適合高增長行業的公司。在低增長行業中,財務總監的性別與企業的經營績效均無關,聘用財務總監不必注重性別特征。另外,學歷高的財務總監往往涉獵較廣,并對處于不同增長速度的企業經營績效有提升作用,因此建議聘用高學歷的財務總監。

(二)研究的局限性

在數據搜集的過程中,財務總監的信息披露不全,不同年度之間同一財務總監的信息披露情況也不一樣,需要前后對照進行調整。此外,刪除了大量的缺失數據,使得研究結果有一定的局限性。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26