組合預(yù)測(cè)中變權(quán)與定權(quán)的應(yīng)用比較

2018-10-09 05:53:58張鵬

統(tǒng)計(jì)與決策 2018年17期

關(guān)鍵詞:模型

張 鵬

(太原工業(yè)學(xué)院 理學(xué)系,太原 030008)

0 引言

同一預(yù)測(cè)問題,往往不局限于一種方法,如果簡(jiǎn)單地舍棄誤差大的選擇誤差小的通常會(huì)丟失一些有用的信息,相對(duì)科學(xué)的做法是綜合不同模型的優(yōu)點(diǎn),進(jìn)行適當(dāng)?shù)慕M合,即所謂的組合預(yù)測(cè)方法。多數(shù)組合模型的基本思想是將各單一模型預(yù)測(cè)結(jié)果通過加權(quán)平均而得到組合預(yù)測(cè)結(jié)果,有線性加權(quán)和非線性加權(quán)。

王莎莎等[1]以最小誤差平方和最小為準(zhǔn)則,將ARIMA、混合時(shí)間序列和GM(1,1)模型通過線性組合,運(yùn)用二次規(guī)劃得出最優(yōu)權(quán)值;陳啟明[2]提出了基于灰色關(guān)聯(lián)度的權(quán)值確定方法,這些組合模型大多共性都是同一模型在組合中權(quán)值是固定的,不隨時(shí)間變化,即定權(quán)組合。

本文針對(duì)線性組合權(quán)值的確定方法,分別構(gòu)造定權(quán)函數(shù)和變權(quán)函數(shù),建立基于ARIMA、GM、BP三種單一模型的線性定權(quán)組合模型和線性變權(quán)組合,并應(yīng)用于GDP預(yù)測(cè),比較二者的優(yōu)劣,進(jìn)而來說明組合權(quán)值的時(shí)效性。

1 組合模型及權(quán)值的確定方法

記實(shí)際觀測(cè)序列為{yt},t=1,...,N,對(duì)其優(yōu)選m種不同的單一預(yù)測(cè)模型,表示第i種單一模型在時(shí)刻t的擬合值,各種單一預(yù)測(cè)方法時(shí)刻t在組合模型中的權(quán)值記為那么通過組合建立的模型則為單一模型預(yù)測(cè)值的加權(quán)平均,本文討論的為基于線性加權(quán),即模型表達(dá)式如下:

1.1 定權(quán)組合及權(quán)值確定法

所謂定權(quán),即在組合模型中,同一單項(xiàng)模型在不同時(shí)刻權(quán)值是固定的,與樣本點(diǎn)的先后順序無關(guān),可以理解為關(guān)于時(shí)間的常值函數(shù),此時(shí)模型(1)為:

常見的定權(quán)確定方法有:誤差絕對(duì)值倒數(shù)法、誤差平方倒數(shù)法、二次規(guī)劃法等。本文采用的定權(quán)是誤差平方倒數(shù)法和二次非線性規(guī)劃法分別確定權(quán)值。

(1)誤差平方倒數(shù)法,這種方法根據(jù)單一模型的誤差來決定組合權(quán)數(shù),誤差大則在組合模型中權(quán)值小。此時(shí)模型(2)中權(quán)值ωi為:

(2)二次非線性規(guī)劃法,該方法以誤差平方和最小為準(zhǔn)則,記為組合模型在t時(shí)刻的預(yù)測(cè)誤差;為第i種單一預(yù)測(cè)模型在t時(shí)刻的預(yù)測(cè)誤差,此時(shí)模型(2)中權(quán)值ωi由式(4)求得:

記誤差信息陣為E=(Eij)m,其中;權(quán)向量為;m維全 1列向量R=(1,...,,則式(4)可表示為:

根據(jù)真實(shí)值和預(yù)測(cè)值可得誤差信息陣E,基于Lagrange乘子法[3],借助MATLAB中函數(shù)quadprod則可得式(5)的最優(yōu)解。

1.2 變權(quán)組合及權(quán)值確定法

所謂變權(quán),與定權(quán)不同,即權(quán)系數(shù)隨時(shí)間變化而變化,此時(shí)組合模型為式(1)。在此,同樣以誤差倒數(shù)法和二次非線性規(guī)劃法來計(jì)算不同時(shí)刻的權(quán)值。

(2)二次非線性規(guī)劃法,t時(shí)刻的權(quán)向量ωt可由式(7)求得:

同樣根據(jù)求得的Et,基于Lagrange乘子法,利用MATLAB中函數(shù)quadprod可得式(7)的最優(yōu)解。

上述式(6)和式(7)最優(yōu)解給出了兩種樣本期內(nèi)的權(quán)值,在預(yù)測(cè)期,第i種單一模型在時(shí)刻N(yùn)+p時(shí)的權(quán)值,實(shí)質(zhì)為周期為N的移動(dòng)平均值[4],定義為:

2 實(shí)證分析

由《中國(guó)統(tǒng)計(jì)年鑒》給出的年度GDP數(shù)據(jù)(1978—2015年),訓(xùn)練樣本數(shù)據(jù)為1978—2011年,測(cè)試樣本為2012—2016年,外推預(yù)測(cè)2017—2019年。首先進(jìn)行單一模型ARIMA、GM、BP的訓(xùn)練,其次依據(jù)本文中定權(quán)和變權(quán)函數(shù)分別構(gòu)建兩種組合模型,最后通過以相對(duì)誤差指標(biāo)來分析模型的優(yōu)劣。

2.1 單一模型

2.1.1 ARIMA模型

由圖1明顯看出GDP呈現(xiàn)指數(shù)趨勢(shì),為非平穩(wěn)時(shí)序,故先對(duì)原序列進(jìn)行對(duì)數(shù)變換log(GDP),然后以ADF檢驗(yàn)為準(zhǔn)則,判斷是否平穩(wěn),經(jīng)過一階差分運(yùn)算得到平穩(wěn)序列Δ log(GDP),見圖2,最后結(jié)合自相關(guān)圖和偏自相關(guān)圖,綜合比較模型的AIC、BIC準(zhǔn)則,確定了模型ARIMA(4,1,0),表達(dá)式如下:

圖1 1978—2015年度GDP趨勢(shì)

圖2對(duì)數(shù)GDP一階差分

模型參數(shù)均具有顯著性差異,且殘差為白噪聲,即不存在自相關(guān)性和異方差性,說明模型擬合結(jié)果較好。并用于檢測(cè)樣本的預(yù)測(cè),預(yù)測(cè)值與誤差見下頁表1。

2.1.2 灰色GM(1,1)預(yù)測(cè)模型

在灰色GM(1,1)模型中,對(duì)原始數(shù)據(jù)首先進(jìn)行級(jí)比判斷,通過計(jì)算,原始數(shù)據(jù)的級(jí)比值均位于界區(qū)之內(nèi),所以原始數(shù)據(jù)可用來建立灰色預(yù)測(cè)模型。

通過累減還原預(yù)測(cè)值公式:

得到預(yù)測(cè)值及誤差,見表1。

表1 三種單一模型的預(yù)測(cè)值及相對(duì)誤差 (單位:億)

2.1.3 BP網(wǎng)絡(luò)預(yù)測(cè)模型

基于誤差反向傳播的多層前饋神經(jīng)網(wǎng)絡(luò)BP是應(yīng)用最廣的一種NN模型,其結(jié)構(gòu)的關(guān)鍵是隱含層節(jié)點(diǎn)數(shù),本文采用“0.618法”來確定,其公式為:

其中,hidN表示隱含節(jié)點(diǎn)數(shù),inN表示輸入層節(jié)點(diǎn)數(shù),outN表示輸出層節(jié)點(diǎn)數(shù)。本文首先將樣本數(shù)據(jù)利用極大極小法則歸一化處理至[0,1]區(qū)間,連續(xù)5個(gè)樣本作為輸入,即第6個(gè)數(shù)據(jù)作為輸出,即youtput=y(t),由式(9)可知隱層節(jié)點(diǎn)數(shù)為6。預(yù)測(cè)結(jié)果見表1所示。

2.2 組合預(yù)測(cè)模型

2.2.1 定權(quán)線性組合

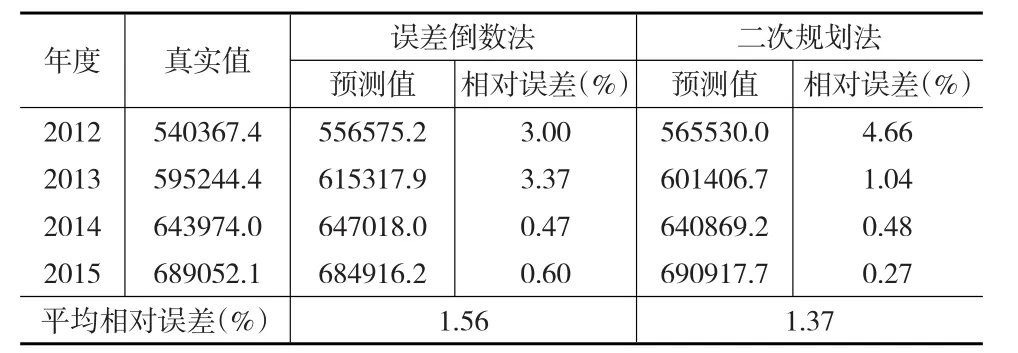

將ARIMA、GM、BP模型定權(quán)組合,通過式(3),得權(quán)值依次為:0.5410、0.1157和0.3433,得到相應(yīng)組合模型的預(yù)測(cè)值見表2;通過求解式(5)得到權(quán)值依次為:0.3214、0.2661和0.4125,得到相應(yīng)組合模型的預(yù)測(cè)值見表2所示。

表2 定權(quán)組合模型預(yù)測(cè)對(duì)比

從表2可看出,定權(quán)組合下,相比誤差倒數(shù)法,二次非線性規(guī)劃確定的權(quán)值對(duì)檢測(cè)樣本的預(yù)測(cè)精度略高。相比表1,兩種組合的平均相對(duì)誤差均小于所有單一預(yù)測(cè)模型的平均相對(duì)誤差。

2.2.2 變權(quán)線性組合

將ARIMA、GM、BP模型進(jìn)行變權(quán)組合,通過式(6)和求解式(7),得訓(xùn)練樣本各時(shí)刻的權(quán)值,進(jìn)而通過計(jì)算式(8)得檢測(cè)樣本各時(shí)刻權(quán)值,見表3所示;最后得到相應(yīng)組合模型的預(yù)測(cè)值,見表4所示。

表3 變權(quán)組合下的權(quán)向量

表4 變權(quán)組合模型預(yù)測(cè)對(duì)比

綜合比較表2、表4,不管是誤差倒數(shù)法確定的權(quán)系數(shù),還是二次非線性規(guī)劃法確定的權(quán)系數(shù),變權(quán)組合得到的相對(duì)誤差均值小于定權(quán)得到的誤差;而且相比誤差倒數(shù)法,二次非線性規(guī)劃法確定的權(quán)系數(shù)在定權(quán)和變權(quán)組合中要優(yōu)。

基于二次非線性規(guī)劃變權(quán)組合模型,表5給出2016—2019年GDP的預(yù)測(cè)值。

表5 GDP預(yù)測(cè)值 (單位:億)

表5給出2016年的預(yù)測(cè)值為735218.6,而實(shí)際GDP為744127,預(yù)測(cè)結(jié)果的相對(duì)誤差為1.20%,進(jìn)一步說明變權(quán)重組合預(yù)測(cè)方法相對(duì)定權(quán)重組合預(yù)測(cè)方法具有較高的預(yù)測(cè)精度,即對(duì)于時(shí)間序列數(shù)據(jù),組合預(yù)測(cè)的權(quán)值具有時(shí)效性。

3 結(jié)論

本文在以1978—2011年度GDP樣本數(shù)據(jù),建立ARIMA,GM(1,1)以及BP的定權(quán)于變權(quán)組合預(yù)測(cè)模型,對(duì)2012—2015年數(shù)據(jù)進(jìn)行檢驗(yàn),并進(jìn)一步預(yù)測(cè)未來短期的GDP發(fā)展趨勢(shì),得出時(shí)間序列數(shù)據(jù)的組合預(yù)測(cè)權(quán)值具有時(shí)效性。相比單一模型和定權(quán)組合,變權(quán)組合具有一定的優(yōu)勢(shì),但是受影響因素多的復(fù)雜性,接下來研究基于多因素變權(quán)非線性組合對(duì)時(shí)間序列預(yù)測(cè)的問題。

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(bào)(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(bào)(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

- 統(tǒng)計(jì)與決策的其它文章

- 基于貝葉斯網(wǎng)絡(luò)的社會(huì)資本與組織安全行為概率評(píng)估

- 基于責(zé)任中心維度的人力資源產(chǎn)出效益模型設(shè)計(jì)與實(shí)證

- 基于情感傾向的眾包模式下接包方聲譽(yù)評(píng)價(jià)模型構(gòu)建

- 自相關(guān)過程的EWMA殘差控制圖的設(shè)計(jì)與性能評(píng)價(jià)

- 變革型領(lǐng)導(dǎo)對(duì)團(tuán)隊(duì)創(chuàng)新績(jī)效影響的實(shí)證檢驗(yàn)

- 知名基金會(huì)捐贈(zèng)獲取的影響因素分析