什么阻礙了我們體面退休

2018-10-16 03:32:40聶方義

大眾理財顧問 2018年10期

關鍵詞:養老

聶方義

母親16年前退休,每個月有1000元左右的社保養老金,到現在有2000多元。“一個人過日子,勉強夠花。”母親告訴我。

母親的養老金不高,我有責任:家兄生于計劃生育政策出臺之前,我在之后。為了生我,父母被各罰一級工資,原本就不寬裕的生活,變得更為拮據。用微薄的工資養家糊口,辛苦了一輩子,直至退休時,母親也沒多少積蓄。

母親的退休老本,只有一套住了30年的老房子,一筆“勉強夠花”的社保養老金,還有3個兒子。好在孩子多,雖然母親退休金不高,但至少在財務上,我和家兄是母親退休生活質量的保障。母親這一代人,可能是能夠同時享受傳統養兒防老和領取社保養老金的唯一一代人。

母親的退休金也讓我想起祖母。祖母那一代人絕大多數都沒有工作單位,也就沒有社保養老金。她們的晚年生活保障,除了自己微薄的積蓄和早早就準備好的棺木,主要依賴子女和晚輩的贍養。“退休”這個詞對于大多數中國人,是一個改革開放后才有的新概念。

如何才能體面退休?新中國成立后至今的每一代中國人,都有著每一代人完全不同的答案。對于目前尚未退休的幾代中國人而言,未來退休保障的前景,實難樂觀。在探討解決方案之前,要搞清楚:到底是什么阻礙了我們好好退休?

從國家政策角度來看,獨生子女政策失當,糾偏速度慢、力度弱;經濟增速放緩,前途充滿變數,未富先老;人均壽命顯著延長,人口結構可預測地逐年走向重度老齡化;人社部曾宣布于2017年推出延遲退休方案,但至今尚未見動向。

從投資市場角度來看,國民金融素養整體低下,金融科普尚缺國家級戰略舉措;即便金融素養好,中國的金融投資市場發展了幾十年,但關鍵制度依舊殘缺、不成熟,擔不起全民養老的投資重任;過去十幾年,投資房產才是王道,但快速飆升的房價也許透支了未來增值的潛力。

從保險保障角度看,長期護理社會保障制度還在試點中,商業長期護理險近乎為零;稅收遞延型基金和保險產品扶持政策要么缺失、要么微弱;社會養老保險作為退休保障的第一支柱只保基本生活,而退休保障第二(雇主養老金)和第三(私人養老金)支柱在中國還遠未牢固樹立;受限于監管政策,受限于不成熟的投資市場,受限于保險公司的趨利本性,目前市場上所謂的商業養老保險,其長期儲蓄和增值功能還不能顯著抵御通脹,而長壽風險保障功能更是發揮不足。

所有這些國家社會經濟大事,都遠超任何個人的掌控力。而這些人們所不能掌控的大事,卻都深刻左右著每位公民的個體命運。例如,計劃生育政策降低了我父母的工資收入,更徹底改變了幾乎所有中國家庭的命運。

宏觀層面的問題嚴峻,微觀層面也一樣。畢竟,制定宏觀政策、行業制度、公司戰略的,是一個個微觀層面的人。遠古人類謀食不易,得到食物后立即吃掉,存活的概率才高,這種“立即吃掉”的傾向經過百萬年進化與基因沉淀,使得現在的人,沉溺于短視、即刻滿足、自私、過度自信的天性中。

行為金融學最新研究成果證明,適合在遠古存活的人的大腦、思維模式和心理傾向,在現代更為復雜的生活中,給現代人制造了大麻煩。做個思想實驗,考慮兩個計劃相關的問題:一是存夠多少錢我們才能體面退休?二是下周的假期如何安排?大多數人花在思考問題二上的時間遠遠多于問題一。思考問題一,大多數人靠猜。我們自己就是阻礙好好退休的最大敵人。

好在人性多面,前途也不全然灰暗。解鈴還須系鈴人,問題的癥結和答案,都深藏在我們可以改變的大腦回路中之中,生而為人的最大優勢,在于認知、理性和改變的能力。失當的政策可以修改和糾偏,內化的心理傾向可以通過教育逆轉,我們退休生活的前景,也可以完全掌握在我們自己手中。

鏈接

專注于養老產業的投資管理公司富達國際,最近聯合螞蟻財富發布了一份關于養老前景的調查報告,參與報告的主要是來自螞蟻財富平臺的28440位用戶,75%都是18~35歲的年輕人,貫穿這份報告始終的是理想和實際之間的落差感。

總體而言,中國年輕一代對養老前景持樂觀態度,但有些盲目。

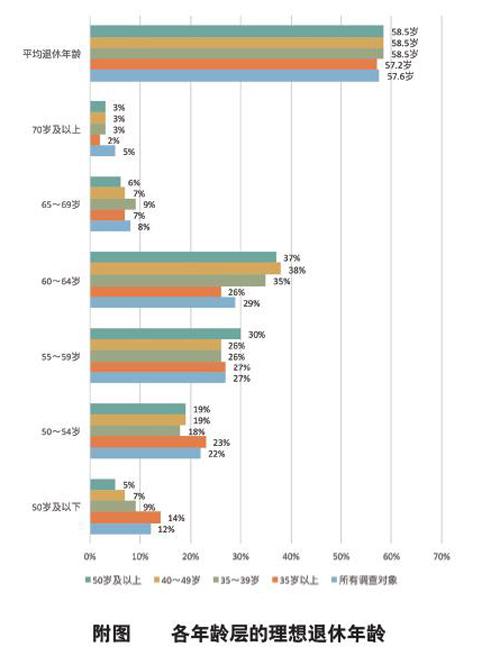

如果一定要設想自己的退休年齡,不同年齡調查對象的目標退休年齡幾乎都整齊劃一。年輕一代希望退休的平均年齡約為57歲。很少有人認為自己超過65歲還會繼續工作,持有這個想法的年輕一代和50歲以上的人只占9%。女性相比男性更希望早日退休。有一半的女性希望在55歲或之前退休,而男性理想的平均退休年齡為58.5歲。

這和國家目前的退休政策基本一致,男性60歲,女性55歲退休。不過按照最新的政策改革方向,從2018年起,男性的法定退休年齡將每6年延遲1年,而女性則每3年延遲1年。

猜你喜歡

環球時報(2022-05-19)2022-05-19 17:17:09

當代陜西(2021年19期)2021-11-27 09:21:04

基層中醫藥(2018年2期)2018-05-31 08:45:06

民生周刊(2017年19期)2017-10-25 15:47:39

華人時刊(2017年15期)2017-10-16 01:22:21

華人時刊(2017年19期)2017-02-03 02:51:37

公民與法治(2016年11期)2016-05-17 04:13:33

大社會(2016年5期)2016-05-04 03:41:44

中國衛生(2015年10期)2015-11-10 03:14:38

全球化(2015年8期)2015-02-28 12:39:55