老年防癌疾病保險(xiǎn)比較分析

2018-10-16 03:32:40夏興榮

大眾理財(cái)顧問 2018年10期

夏興榮

摘要:老年防癌疾病保險(xiǎn)填補(bǔ)了老年健康保險(xiǎn)的市場空白、豐富了產(chǎn)品架構(gòu)、為廣大老年人群帶來了實(shí)實(shí)在在的癌癥保障。

關(guān)鍵詞:防癌疾病保險(xiǎn);投保;產(chǎn)品形態(tài);逆選擇

0 引言

我國的商業(yè)健康保險(xiǎn)承保年齡通常可以達(dá)到60歲,但是在實(shí)際情況中,以重大疾病保險(xiǎn)為例,由于50歲以上購買重大疾病的人群體檢比例超過30%,并且需要交納高額保費(fèi),因此投保年齡在50歲以上的保單占比很低,這類人群的健康保險(xiǎn)需求也沒有得以滿足,而60歲以上人群更是存在保障供給的缺口。如何開發(fā)更適合他們的健康保險(xiǎn),是行業(yè)一直思考的問題和探索的方向。

老年防癌疾病保險(xiǎn)在韓國市場獲得的成功引起了國內(nèi)保險(xiǎn)行業(yè)的重視。2013年9月,在借鑒韓國的成功經(jīng)驗(yàn)之上,我國市場上推出首款老年防癌疾病保險(xiǎn),并形成一定的市場反響。

1 老年防癌疾病保險(xiǎn)市場情況

老年防癌疾病保險(xiǎn)填補(bǔ)了無老年健康保險(xiǎn)的市場空白,保險(xiǎn)公司完善了產(chǎn)品體系。在老年防癌疾病保險(xiǎn)推出之前,面向老年人的保險(xiǎn)僅有老年意外保險(xiǎn)、骨折保險(xiǎn),在健康保障方面存在產(chǎn)品供給缺失,老年防癌疾病保險(xiǎn)的出現(xiàn)填補(bǔ)這一保障缺口。該險(xiǎn)種的出現(xiàn),也使保險(xiǎn)公司的產(chǎn)品線從面向大眾市場及針對少兒、男性、女性等特定人群進(jìn)一步延伸至老年人群,從而搭建了更加完善的產(chǎn)品體系,形成了人群細(xì)分與全生命周期健康保障概念。

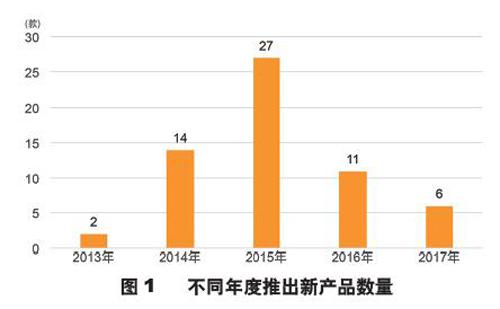

首款產(chǎn)品推出后,共有33家保險(xiǎn)公司先后開發(fā)此類產(chǎn)品共計(jì)60款。尤其在2014年頒布的《國務(wù)院辦公廳關(guān)于加快發(fā)展商業(yè)健康保險(xiǎn)的若干意見》中提到,要“積極開發(fā)滿足老年人保障需求的健康養(yǎng)老產(chǎn)品”,這一政策推出后,保險(xiǎn)公司積極響應(yīng),推動(dòng)了市場的發(fā)展,2015年推出了27款老年防癌疾病保險(xiǎn)產(chǎn)品。截至2017年6月底,有23家保險(xiǎn)公司30款產(chǎn)品在售,見圖1。

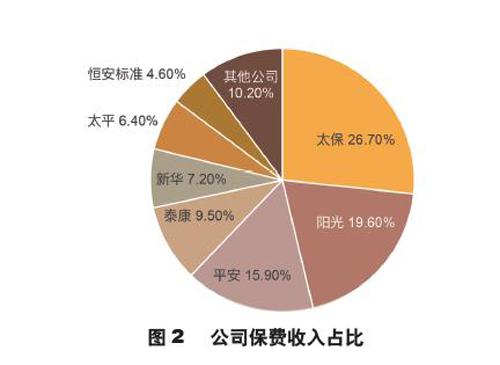

有7家保險(xiǎn)公司的老年防癌疾病保險(xiǎn)累計(jì)新業(yè)務(wù)收入超過億元,分別為太保壽險(xiǎn)、陽光壽險(xiǎn)、平安人壽、泰康人壽、新華人壽、太平人壽及恒安標(biāo)準(zhǔn),其保費(fèi)收入合計(jì)約占市場保費(fèi)收入的90%,呈現(xiàn)市場集中度高的特點(diǎn),見下頁圖2。

隨著不斷有公司加入老年防癌疾病保險(xiǎn)市場,3年間新業(yè)務(wù)保費(fèi)收入逐年遞增。截至2017年6月底,老年防癌疾病保險(xiǎn)的累計(jì)參保人數(shù)超過144萬人,保費(fèi)收入超過31億元,共計(jì)為市場提供超過1560億元癌癥保額,見圖3。

主力銷售渠道為代理人渠道,保費(fèi)收入占全部保費(fèi)收入的90%。老年防癌疾病保險(xiǎn)在代理人、網(wǎng)銷、電銷、銀行、團(tuán)體等渠道均有銷售。在代理人渠道,目標(biāo)人群明確且可及性強(qiáng),因此成為老年防癌疾病保險(xiǎn)銷售的絕對優(yōu)勢渠道,該渠道保費(fèi)收入占到總保費(fèi)收入的90%。其他渠道囿于各自特點(diǎn)所限,在老年產(chǎn)品的銷售中存在一定困難。

銀行渠道雖然老年客戶比較集中,但對于保險(xiǎn)產(chǎn)品更加看重收益和返還,因此這款保障性產(chǎn)品難以受到青睞。電銷渠道的老年人群名單較少,并且當(dāng)子女為父母投保時(shí)需要雙方電話確認(rèn),使流程的復(fù)雜性增加,因此銷售量較低;網(wǎng)銷渠道雖然投保相對簡單,但大多數(shù)老年人并不習(xí)慣,所以也難以成為重要渠道。這些經(jīng)驗(yàn)也為未來開展老年健康保險(xiǎn)形成借鑒意義。

賠付1.7萬余單,肺癌是惡性腫瘤理賠的首要原因。截至2017年6月,共計(jì)有22家公司發(fā)生賠案,有超過1.7萬人獲得理賠,賠付金額共計(jì)8.66億元。從癌癥部位看,無論男性、女性,肺癌均位列發(fā)病榜首。第2位到第4位則顯著不同,男性依次是肝癌、食管癌和胃癌,女性分別為乳腺癌、甲狀腺癌和宮頸癌。

2 產(chǎn)品特點(diǎn)

老年防癌疾病保險(xiǎn)在設(shè)計(jì)之初借鑒了韓國的產(chǎn)品形態(tài),根據(jù)我國市場特色及監(jiān)管要求進(jìn)行了相應(yīng)調(diào)整,使其成為一款本地化的產(chǎn)品。

2.1 產(chǎn)品設(shè)計(jì)簡單,聚焦癌癥診斷金

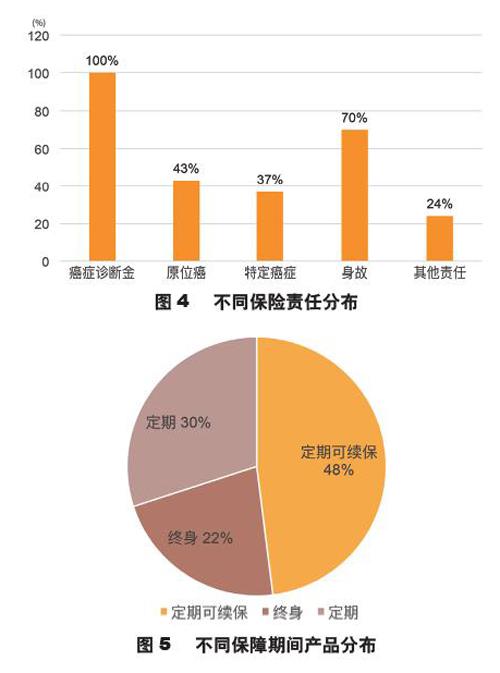

為方便老年人理解,產(chǎn)品以癌癥診斷金作為核心責(zé)任,絕大部分公司根據(jù)消費(fèi)者購買偏好設(shè)置了身故保費(fèi)返還責(zé)任。其他比較常見的責(zé)任還包括:診斷早期癌癥(原位癌)時(shí)賠付部分保額,一般為20%;罹患某些特定高發(fā)生率或高治療費(fèi)用的癌癥,如肺癌、肝癌、胃癌、白血病等,給予額外50%左右賠付。另有個(gè)別公司提供再次罹患癌癥的賠付、癌癥康復(fù)關(guān)愛金、全殘等賠付責(zé)任。

2.2 科學(xué)評估老年疾病風(fēng)險(xiǎn),簡化投保流程

由于老年人群慢性疾病發(fā)生率較高,投保健康保險(xiǎn)通常需要接受醫(yī)學(xué)體檢。在傳統(tǒng)重疾產(chǎn)品中,50歲以上人群需要體檢的比例達(dá)到30%,承保流程相對復(fù)雜。老年防癌疾病保險(xiǎn)通過科學(xué)評價(jià)老年慢性疾病(如糖尿病、高血壓等)與癌癥風(fēng)險(xiǎn)的相關(guān)性,使投保流程得以簡化,大多數(shù)公司只要求投保時(shí)如實(shí)告知健康狀況。兼顧市場現(xiàn)狀設(shè)置投保年齡,提供靈活多樣的保障期限。市場上健康保險(xiǎn)的投保年齡普遍在60歲以下,老年防癌疾病保險(xiǎn)使60歲以上的人也能購買,最高投保年齡通常設(shè)置在70歲或75歲。由于以往研究顯示50歲以上人群在健康保險(xiǎn)中占比很低,因此絕大多數(shù)公司將投保年齡的下限調(diào)整至45歲或50歲,兼顧更多需要保障的人群。

2.3 保障期限設(shè)置種類多樣

從1年期到終身,絕大多數(shù)公司提供10年、20年定期產(chǎn)品,或滿期后可續(xù)保產(chǎn)品(費(fèi)率不保證),另有8家公司的10款產(chǎn)品提供終身保障,消費(fèi)者可以根據(jù)自身購買偏好及支付能力靈活選擇,見圖4、圖5。

2.4 通過綜合手段平衡客戶需求與公司風(fēng)險(xiǎn)

由于老年防癌疾病保險(xiǎn)采用健康告知作為主要核保手段,從風(fēng)險(xiǎn)管控考慮,產(chǎn)品的最高保額通常限制在30萬以下,并且按照渠道、年齡、地區(qū)有所區(qū)分。等待期設(shè)置上,除4款產(chǎn)品等待期為90天(2款為團(tuán)險(xiǎn)產(chǎn)品、2款網(wǎng)銷1年期產(chǎn)品)、5款產(chǎn)品為1年之外,其余38款產(chǎn)品的等待期均為180天。其中1年等待期的產(chǎn)品為2013或2014年推出,由于未能滿足監(jiān)管關(guān)于等待期的后續(xù)要求,均已停售。通過以上手段兼顧消費(fèi)者投保便利性、滿足基本保障水平及保險(xiǎn)公司管控風(fēng)險(xiǎn)的要求。

2.5 提供產(chǎn)品+服務(wù),解除后顧之憂

在產(chǎn)品之外,部分保險(xiǎn)公司還為被保險(xiǎn)人提供健康服務(wù),例如防癌咨詢、癌癥篩查、癌癥二次診療意見、就診預(yù)約等。一方面為被保險(xiǎn)人普及健康常識、預(yù)防疾病發(fā)生,另一方面在罹患癌癥時(shí)提供方便的就診安排、緩解焦慮情緒,從而提升了產(chǎn)品附加值。

3 消費(fèi)者購買情況

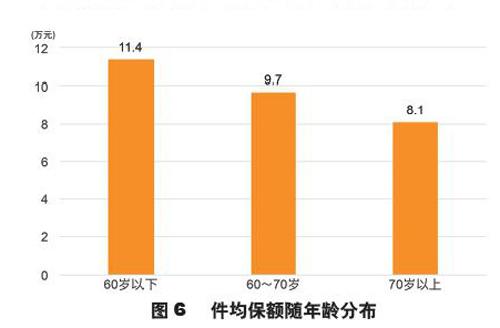

144萬余人擁有老年防癌疾病保險(xiǎn)的保障,平均保額10.84萬元。截至2017年6月底,老年防癌疾病保險(xiǎn)覆蓋超過144萬老年人,獲取逾1560億元癌癥風(fēng)險(xiǎn)保障,件均保費(fèi)為2172元。同比50~74歲的3.5億左右的人口基數(shù),現(xiàn)有老年防癌疾病保險(xiǎn)所覆蓋的人群規(guī)模非常有限。同時(shí)目前的件均保額為10.84萬元,高年齡段保額更低,現(xiàn)有保額對于治療癌癥的費(fèi)用而言仍顯杯水車薪, 見圖6。

4成為老年人自己投保,另有55%是子女為父母投保,見圖7。與韓國市場99%保單是老年人自己投保不同,我國體現(xiàn)為子女投保略多于老人自己投保。一方面反映了中國傳統(tǒng)的孝道文化,年輕一代對于保險(xiǎn)的認(rèn)可程度更高,以及希望通過保險(xiǎn)降低父母患病所致經(jīng)濟(jì)負(fù)擔(dān)的意愿;另一方面也反映出相當(dāng)一部分老年人對保險(xiǎn)認(rèn)可,并具有一定支付能力。

70歲以下被保險(xiǎn)人占比98%見下頁圖8。調(diào)研產(chǎn)品中有1款投保年齡上限為85歲,11款為70歲,其余均為75歲。但是在實(shí)際銷售中,70歲以下被保險(xiǎn)人占比達(dá)到97%。主要原因在于高年齡段保費(fèi)增加明顯,導(dǎo)致產(chǎn)品的杠桿效應(yīng)顯著降低,吸引力下降。

4 面臨的市場挑戰(zhàn)

我國老年防癌疾病保險(xiǎn)144萬的人群覆蓋面還非常小。各家保險(xiǎn)公司面臨的市場挑戰(zhàn),歸納起來主要有以下幾點(diǎn)。

(1)產(chǎn)品保額與保費(fèi)間的杠桿效應(yīng)不足。由于老年人群癌癥發(fā)生率較高,相應(yīng)產(chǎn)品價(jià)格較高,保額的杠桿效應(yīng)不足,導(dǎo)致產(chǎn)品吸引力有限。

(2)購買消費(fèi)型健康險(xiǎn)的理念尚不成熟。市場上老年防癌疾病保險(xiǎn)多以定期保障為主,在保障期間未出險(xiǎn),保費(fèi)不予返還。而老年人群更希望保障結(jié)束時(shí)可以返還所交保費(fèi),因此對于這類消費(fèi)型產(chǎn)品的接受程度有限,雖然也有終身保障提供,但是保費(fèi)水平高、負(fù)擔(dān)重。

(3)保障范圍過于單一。雖然癌癥隨年齡增長發(fā)生率顯著上升,但是,同時(shí)老年人其他慢性疾病發(fā)生率也增高,單一癌癥保障并不能滿足老年人群多樣性的需求。

(4)逆選擇。老年防癌疾病保險(xiǎn)通過健康告知進(jìn)行核保,被保險(xiǎn)人是否如實(shí)告知對保險(xiǎn)公司的賠付經(jīng)驗(yàn)影響非常大。由于國內(nèi)普遍告知率比較低,逆選擇風(fēng)險(xiǎn)已有所暴露,這將對保險(xiǎn)公司的賠付經(jīng)驗(yàn)造成影響,需要密切關(guān)注。

(5)缺乏人群數(shù)據(jù)積累。針對一個(gè)新的目標(biāo)人群,沒有行業(yè)數(shù)據(jù)作為基礎(chǔ),這對定價(jià)是很大的挑戰(zhàn)。定價(jià)不準(zhǔn)會(huì)給保險(xiǎn)公司帶來巨大虧損,而定價(jià)過于保守,保費(fèi)過高容易使消費(fèi)者難以負(fù)擔(dān)。

5 發(fā)展建議

5.1 抓準(zhǔn)老年人健康保障需求,豐富保障內(nèi)容

我國人口老齡化程度不斷加劇,雖然基本醫(yī)療保險(xiǎn)已經(jīng)基本實(shí)現(xiàn)全民覆蓋,但是需要個(gè)人支付的比例仍然較高,因此健康保險(xiǎn)在老齡化時(shí)代大有作為。當(dāng)前我國市場整體參保率還非常低,并且老年防癌疾病保險(xiǎn)僅僅是保障的一個(gè)方面,未來需要深入了解老年人群獨(dú)特的健康保障需求,并依此開拓更加豐富的保障內(nèi)容。

5.2 借助醫(yī)療科技主動(dòng)管理風(fēng)險(xiǎn),降低風(fēng)險(xiǎn)成本

隨著科學(xué)技術(shù)的發(fā)展、醫(yī)療科技的興起與應(yīng)用,為保險(xiǎn)公司開展健康管理提供了可行性、便捷性、精準(zhǔn)性。現(xiàn)在行業(yè)推動(dòng)一些針對糖尿病患者的糖尿病并發(fā)癥保險(xiǎn),就是因?yàn)獒t(yī)療科技進(jìn)步帶來的對這類疾病進(jìn)展的實(shí)時(shí)監(jiān)測,使得保險(xiǎn)行業(yè)有了更好的手段來對這類風(fēng)險(xiǎn)進(jìn)行定價(jià)和風(fēng)險(xiǎn)管理。所以保險(xiǎn)公司可以借助醫(yī)療科技手段增強(qiáng)對客戶建立生活習(xí)慣和健康指標(biāo)的了解,給予相應(yīng)的關(guān)注和健康指導(dǎo),協(xié)助被保險(xiǎn)人更長期的保持健康或者改善健康狀況,降低或者延緩一些重大疾病、殘障的發(fā)生、減少醫(yī)療支出負(fù)擔(dān)。

5.3 加強(qiáng)業(yè)內(nèi)合作,積累相關(guān)數(shù)據(jù)

老年防癌疾病保險(xiǎn)是探索老年健康保險(xiǎn)的第一步,各家公司可以依此積累老年癌癥的經(jīng)驗(yàn)數(shù)據(jù),開展行業(yè)內(nèi)部交流。在拓展老年健康保險(xiǎn)新風(fēng)險(xiǎn)時(shí),也同樣會(huì)面臨缺乏行業(yè)數(shù)據(jù)、行業(yè)標(biāo)準(zhǔn)的問題。在當(dāng)前分工日益精細(xì)的金融環(huán)境下,合作和協(xié)作尤為重要。依托行業(yè)協(xié)會(huì)人身保險(xiǎn)產(chǎn)品專家聯(lián)盟,開展新風(fēng)險(xiǎn)的深入研究,可為保險(xiǎn)公司制定實(shí)踐性方案提供有力的參考依據(jù)。

5.4 加強(qiáng)全民保險(xiǎn)教育,提高保險(xiǎn)意識

借助當(dāng)前契機(jī),繼續(xù)推進(jìn)各種形式的全民保險(xiǎn)教育,加強(qiáng)老年保險(xiǎn)文化的建設(shè),使保險(xiǎn)公司在健康保險(xiǎn)這一領(lǐng)域,可以在老齡化問題日漸加劇的中國發(fā)揮更多積極的作用。

猜你喜歡

現(xiàn)代裝飾(2022年4期)2022-08-31 01:39:32

保健醫(yī)苑(2022年1期)2022-08-30 08:40:44

保健醫(yī)苑(2022年6期)2022-07-08 01:25:16

現(xiàn)代裝飾(2022年3期)2022-07-05 05:55:06

保健醫(yī)苑(2022年4期)2022-05-05 06:11:20

中老年保健(2021年4期)2021-08-22 07:10:20

保健醫(yī)苑(2021年7期)2021-08-13 08:47:44

海峽姐妹(2018年1期)2018-04-12 06:44:24

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14