養老信托的國內實踐

2018-10-16 03:32:40張明璽

大眾理財顧問 2018年10期

摘要:養老信托屬于事務型信托類別,融合了養老服務與金融服務,實現了老年人的資產管理和增值以及日常身體照顧及醫養的愿望。

關鍵詞:養老信托;養老服務

0 引言

養老信托由于具備信托財產獨立、信托收益確定及信托財產保障性強等金融特性,能夠為應對老齡化挑戰、發展養老金融產業提供可行解決方案。但就目前而言,仍有必要進一步加強有關制度建設、發展國內資本市場以及提高信托機構內外部發展力度,以促進社會和諧穩定。

1 養老信托的內涵

何謂養老信托?為明確界定這個概念,首先要對信托的概念有清晰的認識。根據《信托法》的界定,信托是指委托人基于對受托人的信任,將其財產委托給受托人,由受托人按委托人意愿以自己的名義為受益人的利益或者特定目的,進行管理或處分的行為。養老信托作為信托業務的類型之一,理應具備信托的基本要素加之養老功能的發揮。因此,養老信托應是委托人基于對受托人的信任,將其財產委托給受托人,由受托人按委托人意愿以自己的名義,為受益人養老目的而對財產進行管理或者處分的行為,或為受益人提供全面養老服務的行為,或將財產或財產權用于養老產業的開發和建設的行為或安排[1],也有學者將養老信托視為創新概念[2]。由于養老信托受益人享受養老權益的憑證或信物是養老信托受益憑證,通過養老信托受益憑證,養老信托可為老年人或其利益相關人提供養老服務、投資理財服務并實現財富傳承等功能。養老信托首先屬于事務型信托類別,其次它融合了養老服務與金融服務,最后養老信托實現了老年人的資產管理及增值與日常身體照顧及醫養的愿望。

2 養老信托的特征

養老信托的信托行為包含委托和受托兩部分,其核心在于受托人接受委托人的委托管理、處分養老財產以及提供養老服務。此外,養老信托和其他事務性信托關鍵區別在于養老服務,即除投資理財服務之外的“衣食住行醫學樂”等綜合養老服務。因此,養老信托的特征主要包括反映養老服務本質的綜合性與長期性。

2.1 綜合性

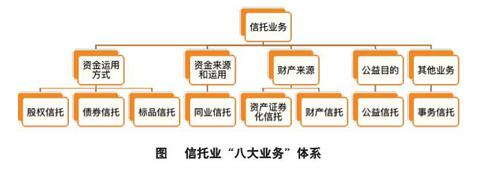

原銀監會曾提出和踐行了信托業“八大業務”的制度框架建設,完善和加強信托的本源功能,支撐信托業向本源業務理性回歸。根據八大業務分類,養老信托跨越財產信托、慈善信托以及事務信托等,表現出綜合性特點,見下頁圖。根據受益人的歸屬、信托目的、法律立場以及存續期等多個角度來看,其同樣表現出綜合性。因此,養老信托是種綜合性的信托。

2.2 長期性

關于養老信托的設立直至終止,根據老年人的健康情況,其通常歷時幾十年。由于養老信托不僅可以存續于受益人(老年人)的整個晚年時期(也可從中年延續至老年),甚至能夠存續于指定的下一代。因此,養老信托表現出長期性特征,即延續至受益人整個生命周期甚至代際疊加。

3 養老信托的功能

關于信托在養老服務領域的作用機制,其主要是利用信托制度為養老需求者的利益(自益或他益)提供養老服務與財產管理。值得說明的是,受托人的專業性與信托財產的獨立性一方面解決了老年人難以管理財產等問題;另一方面養老財產的安全性得到保障,且利于財產保值與增值。具體來說,養老信托有如下3方面的功能。

3.1 統籌管理功能

通過管理老齡受托人的養老金、提供“六老有”服務、代理投資理財并實現財富傳承,從而實現安全托管委托人的財產并保護委托人權益的目的。

3.2 協助功能

受托人由于與老年人建立了信托關系,故受老年人委托與養老金管理公司、養老地產開發商、醫療服務商、養老服務供應商以及各種金融機構建立委托關系,自營或委托他人經營養老金管理公司和老年公寓。

3.3 完善養老產業功能

養老信托通過對養老產業進行投資,爭取政府關于養老金融建設的財政補貼與稅收優惠,借助信托平臺整合養老機構和養老服務,以打造養老產業鏈條,豐富養老產品功能,更好為安養老年人提供優質服務。

4 養老信托的制度優勢

養老信托由于具備信托財產獨立、信托收益確定以及信托財產保障性強等金融特性,能夠為應對老齡化挑戰、發展養老金融產業提供可行解決方案。但就目前而言,仍有必要進一步加強有關制度建設、發展國內資本市場以及提高信托機構內外部發展力度,以促進社會和諧穩定。

利用養老信托安排養老資產的獨特價值在于,其能夠發揮信托制度在家庭財富管理上固有的內在優勢,一是實現資產安全隔離,二是實現特定養老目的。“受人之托,代人理財”刻畫了信托制度的含義。其中,信是信托的核心。因此,信托需要雙方當事人相互信任。養老本質與信托相類似,均是一種基于信任而產生的托付行為。由于囿于健康狀況與活動能力,老年人往往基于信任而選擇并依賴受托人(通常為老年人的血親)管理處分其生前和身后事項。由此可見,養老與信托具有高度的融合性,加之信托是一種以法律形式保障的養老工具,不會出現老年人財產被家屬揮霍等情況,故老年人可以充分信任養老信托工具。

4.1 實現安全隔離資產

資產隔離是信托財產管理的核心特點。由于家庭財富養老規劃的資產運用時間較長,通常歷時數十年。因此,養老資產的安全性尤為重要。信托財產的獨立性原則是信托制度區別于其他制度(尤其是委托代理制度)的本質特征。因此,信托財產的獨立性確保了養老資產的專屬性與安全性。

4.2 實現特定養老目的

關于養老目的,多數老年人希望獲得長期、全面的服務,主要包括人身照顧服務、金融理財服務以及其他服務,其中,不乏諸如為后代分配養老財產等特定目的的服務。根據信托的法理構造,信托財產運用方式多樣且明確,內在契合養老資產管理的要求與目的。

4.3 養老信托財產運用廣泛且靈活

與其他提供較為單一金融服務的養老理財產品不同,養老信托通過利用信托賬戶中的資金,以其靈活運用信托財產等特性,為老年人提供內涵豐富的養老服務。不僅能夠如前所述實現個人特定養老服務需求,還能夠以設立專項養老服務產業發展信托計劃等方式推動我國養老產業的發展。

4.4 養老信托與以房養老的比較分析

以房養老是指老年人基于對受托人的信任,將其擁有所有權的房屋轉移給受托人,由于房屋的收益性特點,受托人依據養老保障目的,管理并處分受托房屋,以其產生的收益為受益人(通常為委托人)提供養老保障服務。目前,通常意義上的以房養老模式指的是住房反向抵押制度。相較于以房養老,養老信托在以下幾個方面優勢明顯:

4.4.1 養老信托制度更具公平性

住房反向抵押制度特點為通過房屋評估,計算出未來一段時期內老年人按期得到的資金。受雙方信息不對稱、房屋或存在升值空間等因素影響,委托人易處于不利地位,對老年人而言尤為如此。然而,養老信托的設計一定程度上避免了“住房反向抵押”制度養老金支付不公平問題。老年人將信托財產轉移給受托人之后,受托人有責任與義務以受益人利益為中心,處理信托事務。如遇房屋價格上漲,受托人理所應當會將房屋增值部分向受益人轉移,因此更具公平性。

4.4.2 養老信托制度更具彈性

自簽訂住房反向抵押合同之日起,受精力、時間限制,無力承擔高昂違約金等影響,老年人易被“不公平合同”綁架,被動繼續履行。不同于簽訂住房反向抵押合同,在養老信托制度下,信托協議不僅可以自主選擇是否保留房屋所有權,還可以保留更換受托人的權利。

5 養老信托的主要產品

養老信托產品主要包括養老金信托、保險金信托、養老財產信托、養老消費信托等。

5.1 養老金信托

養老金信托是指信托機構作為受托人,管理有關企業的養老金,在雇員退休后以年金形式支付的信托形式。養老金信托特點包括:一是專業性。作為財產管理的專業機構,信托公司通過養老資金的規模效應,充分發揮理財優勢。二是安全性。養老基金作為信托財產,其不受信托公司與委托人財務狀況變化的影響,即使任何一方破產也不會影響信托財產的順利分配。三是收益性。信托公司秉承誠實、謹慎、有效等基本原則管理養老資金,能夠確保養老資金保值與增值。

1974年,美國頒布了《雇員退休收入保障法案》,其對養老金的受托方式進行了強制規定,即養老金必須以信托形式設立。截至20世紀末,在美國聯邦政府與州政府兩級政府養老金計劃中,超過17萬億美元的養老金以信托形式成立,且私人養老金信托規模超過3萬億美元。關于美國養老金信托產品,主要包括兩大類:一類信托產品的資金來源于國家控制的基本養老保險基金。為保證資金穩健保值,投資范圍僅限于政府發行的特別國債。另一類信托產品資金來源于各州政府養老金和私營養老金,其投資方向相對多樣,包括投資股票、投資債權等類型的產品。

5.2 保險金信托

所謂保險金信托,是一項結合保險與信托的金融服務產品,以保險金給付為信托財產,由保險投保人和信托機構簽訂保險信托合同書,當被保險人身故,發生理賠或期滿保險金給付時,由保險公司將保險金交付受托人(即信托機構),受托人依信托合同約定,為受益人管理、運用信托財產,并于信托終止或到期時,交付剩余資產給信托受益人[3]。

關于保險金信托的作用,其主要包括以下3個方面:一是實現被保險人生前的理財愿望,如為下一代分配信托利益;二是通過結合人壽保險與信托,達到投保、儲蓄與投資理財的多重目的;三是規避遺產稅,從而實現信托財產收益最大化。

5.3 保險金信托產品

2014年5月,作為首次引入國內的保險金信托產品,“托富未來”終身壽險兼具資產管理與事務管理等功能,立足消費終端產品層面,實現了信托服務與保險服務的創新融合。

“托富未來”的核心特色為資產傳承。通過提供不同保險金給付方案,為擁有不同資產規模的客戶創造更大的資產保值與傳承空間。具體而言,通過設計起售點為800萬元的產品,配之以“傳家”品牌專屬定制服務,為客戶提供全方位金融服務體驗。

5.4 養老財產信托

養老財產信托是指委托人為獲得穩定利息收入,將土地、房產等資產交由信托公司,由其進行管理經營的信托產品。養老財產管理信托的發起方以委托人為主,受托人在我國一般是信托公司。受托人在向客戶提供養老咨詢服務的過程中,為客戶設計特定的養老保障計劃,并接受委托人的財產信托,履行信托財產的管理運營等受托職責。養老財產信托的財產管理模式可歸為“反按揭”模式。例如,相關機構通過評估房產所有者抵押給其的房產價值,在考慮通脹、人均壽命、資產所有者的健康狀況等因素的基礎上,由精算師計算出每月應當支付給資產所有者的金額。養老財產信托的主要特征在于,其存續期較長,直至財產所有者去世,屆時相關財產所有權歸屬信托機構。但正如前文所言,由于該“反按揭”模式基于信托框架設計,因此兼具公平性與靈活性。

5.5 養老消費信托

作為養老信托的一種典型產品,養老消費信托指信托公司通過與養老服務機構合作,實現投資者獲得現金收益與養老服務權益的雙重愿望[4]。與其他類型養老信托產品相比,養老消費信托有如下特點:一是能夠使消費者獲得全方位消費體驗,加深對信托產品多功能性的認知;二是能夠為信托公司增加獲客渠道與客戶黏性,能夠結合自身優勢加強產業鏈布局;三是有助于提升養老產業發展及整體服務質量提升。

2014年12月,我國首支養老消費信托產品“中信養老消費信托”落地。金融機構、養老機構以及健康管理公司通過合作,努力實現為老年人提供高性價比養老消費產品,滿足老年人理財、照護、保健、救援等多重需求。

自信托生效之日起,一方面,老年人能夠獲得穩定且具有競爭力的現金收益回報,滿足財富管理需求;另一方面,老年人能夠獲得居家養老服務、社區醫養服務以及緊急救援服務等,滿足養老需求。此外,消費者還可自行采購其他另付費醫養服務項目,并享受超值優惠。

隨著物質水平的提高,老年人對養老服務精神層面關懷的重視程度隨之提高。由于老年人的社會性與知識性特點,能否滿足與家人、朋友相伴的訴求成為養老產品是否打動老年人的關鍵點。養老信托未來發展趨勢將沿著產業鏈條進行延伸,除老年人所必需的醫養服務外,養老信托還將與消費緊密結合。通過創設起居、社交、保健以及休閑娛樂等方面的消費產品,為老年人提供更佳服務體驗。

參考文獻

[1] 彭曉娟.老齡化挑戰下養老信托優勢和發展對策研究[J].西南金融,2017(4):8-12.

[2] 尹隆.老齡化挑戰下的養老信托職能和發展對策研究[J].西南金融,2014(1):23-25.

[3] 朱丹.淺析保險金信托[J].時代金融,2012(18):146.

[4] 王躍.信托參與與養老市場的路徑思考[J].金融經濟,2014(16):9-11.

作者簡介:

張明璽,管理科學與工程博士、高級研究員,研究方向:消費信托與消費金融、資產證券化。

猜你喜歡

保健醫苑(2022年1期)2022-08-30 08:40:44

保健醫苑(2022年6期)2022-07-08 01:25:16

保健醫苑(2022年4期)2022-05-05 06:11:20

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年16期)2019-01-03 11:39:20

基層中醫藥(2018年2期)2018-05-31 08:45:06

海峽姐妹(2018年1期)2018-04-12 06:44:24

民生周刊(2017年19期)2017-10-25 15:47:39

商周刊(2017年9期)2017-08-22 02:57:56