經濟政策不確定性、財務柔性與企業創新績效的實證

2018-10-17 08:38:38鄭瓊娥雷國銓許安心

統計與決策 2018年18期

鄭瓊娥,雷國銓,許安心

(1.福建農林大學安溪茶學院,福建 安溪 362406;2.福建農林大學 管理學院,福州 350002)

0 引言

作為企業財務管理的重要組成部分,企業財務柔性管理除了在面臨融資約束時可利用現金柔性和負債柔性填補資金缺口之外,還能在資金充足時將多余資金通過增加外部投資及內部研發來獲取合理回報。當前,我國經濟正處于經濟“新常態”時期,其顯著特點是經濟增速換擋和經濟政策波動頻繁,企業面臨的并不只是短暫的經濟增速波動,還有未來愈加不確定的經濟環境。在面臨日益復雜的經濟環境時,研究企業如何通過提高財務柔性管理水平,進而提升企業創新能力及創新績效具有重要實踐意義。

國內外對于財務柔性的相關研究主要集中于其影響因素研究和經濟后果研究。在財務柔性影響因素研究方面,廖理、肖作平(2009)[1]實證發現主要是研究融資約束、代理問題、企業內部特征(如資產規模、管理層持股、董事會結構以及所有權結構等)對企業現金柔性與負債柔性的影響。在財務柔性經濟后果研究方面,董理、茅寧(2016)[2]從財務柔性視角下研究剩余負債能力的影響效應指出基于資源基礎理論與組織理論等理論主要側重于研究其對投資、企業績效、企業價值的影響。而對于直接研究財務柔性對企業創新績效的文獻較少,而且也很少有文獻結合我國經濟政策背景來研究二者關系。本文基于我國政府頻繁通過經濟政策調節經濟發展的背景,以2008—2015年科技部數據庫中樣本企業為研究對象,實證研究經濟政策不確定性、企業財務柔性以及企業創新績效三者間的內在關系,力求能為企業實戰及政策決策提供參考依據。

1 理論分析與研究假設

1.1 財務柔性與企業創新績效

企業財務柔性管理是企業通過及時獲取財務資源以緩沖由不確定性環境帶來的不利沖擊,把握有價值的投資機會,以實現企業的價值最大化。財務柔性理論的關鍵在于資源的“權衡”,即將財務資源在當期使用還是現期儲備起來以備未來使用之間進行抉擇,以提高企業在未來的價值創造能力。國外關于財務柔性的相關研究大都基于融資視角,企業通常獲取財務柔性主要來源于內源性資金(主要是企業現金流量)、外源性資金(主要是股權資金和負債資金)以及管理層技能。而在實證研究中,學術界更多的是研究財務柔性的對企業經營的影響,認為企業保持財務柔性不僅有助于提高投資水平,而且在企業遭受不確定性沖擊時能有效緩解資金需求,進而能有利于企業的經營創新和資本配置能力[3]。

根據資源基礎理論和組織理論,企業進行財務柔性儲備有利于提高企業研發投資水平,進而會影響到企業的創新產出。一方面,企業保持財務柔性,不僅能滿足未來流動性需要,同時也能提高穩定性的資金來源,保障研發投資水平。另一方面,研發投資作為企業創新產出的必要資源,表示了企業對創新活動的戰略重視程度。充足的研發資金投入,有利于企業創新性項目的研發,并形成專利技術,這都有利于企業創新產出,而且高研發投入有助于增強企業整合知識及信息的能力,并通過技術外溢提高企業創新水平[4]。此外,企業創新活動往往受到自身財務資源的約束,特別是面臨外部融資約束時,企業通過保持財務柔性對其創新效率有至關重要的作用。

因此,企業通過持有現金儲備和未來舉債能力來維持財務柔性,有助于企業持續的研發投入,從而有利于提高企業的創新產出和創新績效。基于此,本文提出假設1:

假設1:企業保持財務柔性有助于提高企業創新績效。

1.2 經濟政策不確定性、財務柔性與企業創新績效

Gulen等(2016)[5]的研究發現經濟政策不確定性是指經濟參與者難以確定性預知現行經濟政策的變動,而且經濟政策不確定性往往會導致經濟的頻繁波動和經濟環境的復雜化。Denis和Sibilkov(2010)[6]在對融資約束、企業投資與現金流價值關系的研究中指出:研發投入是企業進行創新活動重要投入資源之一,當企業面臨經濟政策不確定性時,企業經營往往會受到不利沖擊,企業收入以及現金流量會顯著降低;同時,融資約束往往伴隨著宏觀經濟波動,這會不利于企業的研發投入,進而會降低企業創新績效。實際上,當企業面臨經濟環境的不確定時,企業往往會保持財務柔性儲備以降低不確定性對投資的不利沖擊。鮑群和趙秀云(2015)[7]認為企業財務柔性的雙重屬性,即“預防”和“利用”,只有在高經濟不確定環境中才能更好地發揮功用。而且,企業面臨的經濟不確定性程度越大,財務柔性儲備對企業研發投資的產出效應就越大,從而創新績效提高的幅度相對更大。

因此,在經濟政策不確定程度更高時,企業面臨更嚴重的未來現金流不確定和融資約束,作為企業流動性管理的重要組成部分,合理的財務柔性管理會發揮更大作用。通過釋放柔性資源緩解企業融資約束,避免企業陷入財務困境,保障企業研發投資水平,從而對企業創新績效的影響較經濟政策不確定程度低時更大。由此提出假設2:

假設2:相對低經濟政策不確定程度時,財務柔性對企業創新績效的促進作用在高經濟政策不確定性程度時更為明顯。

2 研究設計

2.1 樣本選取與數據來源

本文以科技部數據庫中滬深兩市2008—2015年所有A股上市公司作為研究樣本。在樣本選取過程中,本文剔除了:(1)ST、PT 及數據不完整的上市公司;(2)凈資產小于0的樣本;(3)金融類上市公司;(4)數據缺失、具有極端值的異常公司(進行上下1%的縮尾)。最終,確定的研究觀測值樣本為1082個,其中高新技術企業為810個,非高新技術企業為272個。此外,本文所需的其他企業財務數據均來源于RESSET數據庫、CSMAR數據庫以及Wind數據庫。

2.2 變量定義

2.2.1 企業創新績效

由于企業創新績效是衡量創新活動投入與產出的相對指標,故本文借鑒Hirshleifer等(2010)[8]的方法,采用專利申請數作為企業創新績效(Patents)的衡量指標。此外,本文將新產品銷售收入的自然對數(Sales)來表征企業創新績效的代理變量并進行穩健性檢驗。

2.2.2 財務柔性

本文借鑒曾愛民等的方法,將財務柔性表示為超額現金持有量與企業剩余舉債能力之和,即將財務柔性(FF)量化為現金柔性與負債柔性之和。其中,現金柔性=公司現金持有率-同行業平均現金持有率,而負債柔性=Max(0,同行業的平均負債比率-公司的負債比率)。

2.2.3 經濟政策不確定性

本文對經濟政策不確定性指標的衡量基于斯坦福大學和芝加哥大學聯合發布的中國經濟政策不確定指數。該指數主要是基于對南華早報相關文章關鍵詞的搜索,并按月頻率發布,該指數得到了廣泛的應用。因此,本文采用月度指數取平均值得出年度經濟政策不確定指數代理變量(EPU)以表征中國經濟政策不確定性水平。

2.2.4 控制變量

在解釋企業創新績效時,本文控制了如下變量的影響:企業研發投資強度(RD),使用研發支出除以銷售收入來衡量;企業規模(Size),用企業總資產的自然對數表征;管理層持股(Manager),用公司管理層持股數占公司總股本的比例表示;股權性質(Equity),用以表示企業股權性質,國有為1,非國有為0;盈利能力(ROA),即凈利潤與總資產之比表示企業盈利能力;固定資產水平(Fixed),用企業固定資產總額除以企業員工數量,并取自然對數;股票回報率(Return),以企業年股票收益率來表示。此外,還通過年度(Year)和行業(Ind)虛擬變量來控制年度和行業的影響。

2.3 模型構建

本文基于2008—2015樣本企業的相關財務數據,實證研究企業財務柔性對企業創新績效的影響以及在不同經濟政策不確定性條件下財務柔性對創新績效的作用是否異質性。考慮到本文的被解釋變量衡量指標專利申請數量為計數型數據,因此選擇泊松模型來進行研究。

為檢驗假設1,本文構建模型:

其中,如果α1>0,說明企業的財務柔性有助于提升企業創新績效,否則反之。

為檢驗假設2,本文依據經濟不確定性程度和均值大小將樣本分為低政策不確定程度組和高政策不確定程度組,并將各組樣本分組回歸,以分析財務柔性(FF)的系數α1是否具有差異性,借此研究經濟政策不確定性條件下財務柔性對創新績效作用的異質性。

3 實證分析

3.1 描述性統計結果

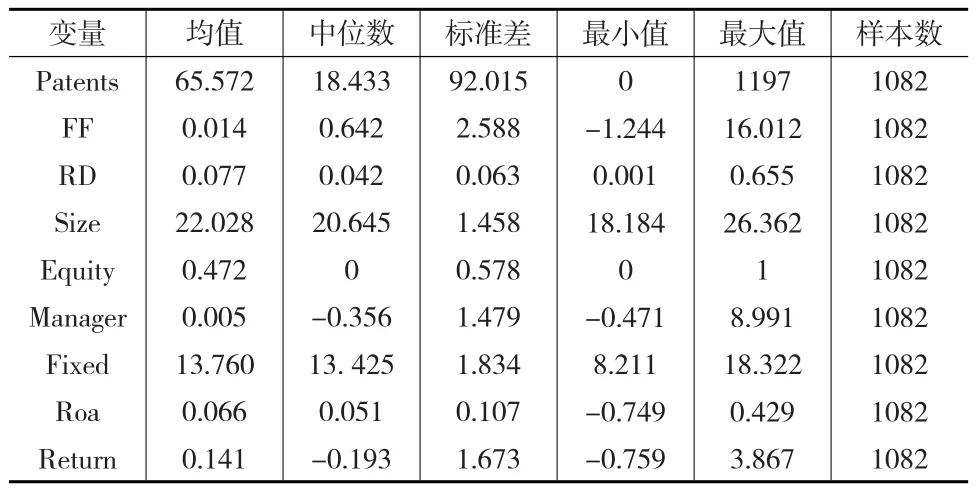

下頁表1為主要變量的描述性統計結果。其中,Patents的均值為65.572,而標準差為92.015,說明不同企業的創新績效具有較大差異。FF的均值為0.014,最小值為-1.244,最大值為16.012,標準差為2.588,說明不同企業財務柔性程度有所差異,不同企業的財務柔性管理程度不一。

表1 主要變量的描述性統計結果

3.2 經濟政策不確定性、財務柔性與企業創新績效

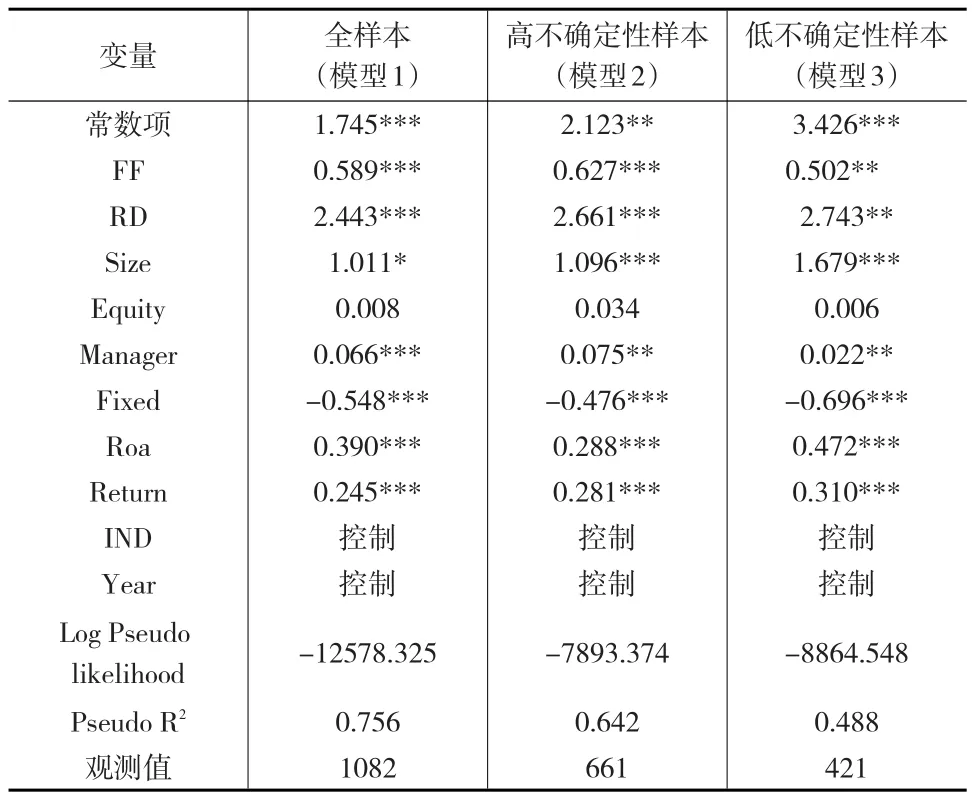

表2為在面臨經濟政策不確定性時企業財務柔性對企業創新績效影響的檢驗結果。模型1結果顯示,在控制其他變量的基礎上,FF的系數為0.589,在1%置信水平下顯著,說明企業擁有財務柔性有助于提高企業創新績效。研發投資是創新活動的重要輸入資源,具有財務柔性的企業,可通過日常持有現金儲備和低杠桿率政策,為研發投入提供穩定的資金來源,進而增加企業的研發投資水平,從而提高企業創新績效,從而驗證了研究假設1。在模型2和模型3中,本文依據經濟政策不確定性將全樣本分為高經濟政策不確定性樣本以及低經濟政策不確定性樣本,以研究在不同經濟政策不確定性條件下企業財務柔性對企業創新績效作用的異質性影響。

表2 經濟政策不確定性、財務柔性與企業創新績效

結果顯示,模型2、模型3中的FF分別為0.627、0.502,都在5%水平下顯著,且模型2中的系數要大于模型3系數。為檢驗這兩個系數是否存在顯著性差異,本文采用Wald檢驗統計量來檢驗。其中,Chi值為14.526,P值為0.0016,說明在1%置信水平上拒絕原假設,兩個系數值存在顯著差異。這說明,不論是在經濟政策不確定性程度高或低時,企業保持財務柔性均有助于提高企業創新績效,且在經濟政策不確定性程度更大時,企業財務柔性的創新績效效應更明顯。相比低經濟政策不確定性程度情形,企業在面臨高經濟政策不確定性時,資本市場發展和企業經營活動受到的沖擊更大,企業面臨更嚴重的未來現金流不確定和融資約束。保持同樣程度的財務柔性水平,在降低陷入財務困境可能性的同時,還能通過釋放財務柔性資源緩解融資約束,保障企業研發投資水平,在不利環境中把握有價值投資機會帶來的邊際效應更大,對企業創新績效的影響更為顯著。因此,相對低經濟政策不確定條件下,高經濟政策不確定性條件下財務柔性對企業創新績效的促進作用更為明顯,從而驗證了假設2。

3.3 按高新技術企業與非高新技術企業分組

3.3.1 企業的技術要素密度影響財務柔性與企業創新績效之間的關系

相比非高新技術企業,高新技術企業的創新意識更優、創新能力以及科技成果轉換能力更強,而且在組織架構、核心技術以及人才結構等方面的優勢更有利于推動實施創新項目的研發。另外,二者在研發投資與實物投資的選擇上也同樣具有差異性,通常高新技術企業傾向于研發投資,而非高新技術企業在研發投資與實物投資之間往往存在較強的替代性。因此,在保持同樣程度的財務柔性資源基礎上,高新技術企業將財務柔性資源投入到研發創新中的動力更強,故具有良好的創新效應。本文提出假設3:

假設3:相比非高新技術企業,高新技術企業的財務柔性的創新績效效應更大。

3.3.2 經濟政策不確定性沖擊影響下高新技術企業與非高新技術企業的財務柔性對創新績效的作用

在面臨高經濟政策不確定性程度時,相比非高新技術企業,高新技術企業往往能享受政府的稅收減免政策,融資渠道也更為多元化。同時我國《高新技術企業認定管理辦法》規定高新技術企業的研發強度必須保持在一定水平,進而保障研發投資。對于非高新技術企業來說,在面對高經濟政策不確定性時,其首要目標往往不是抓住合適的投資機會進行增加研發投資,而在于維持企業的日常經營以防由于外部沖擊而陷入財務危機。因此,本文提出假設4:

假設4:在面臨高經濟政策不確定性程度時,高新技術企業保持財務柔性能促進創新績效,而對非高新技術該影響并不顯著。

3.3.3 進一步分組研究結果

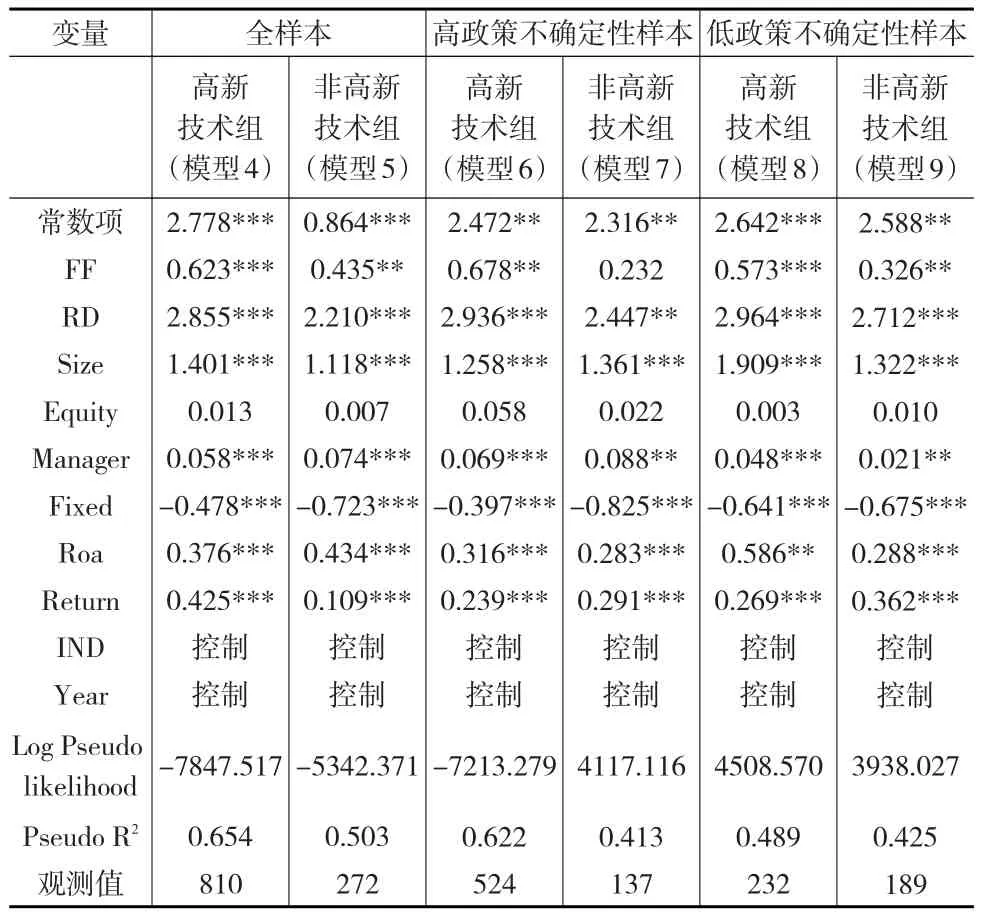

本文將組內樣本分為高新技術企業組和非高新技術企業組,以研究在面臨經濟政策不確定性時,兩類企業的財務柔性對創新績效的影響是否具有差異性。表3報告了區分高新技術企業條件下財務柔性對企業創新績效的檢驗結果。模型4、模型5中的FF系數顯著為正,分別為0.623、0.435,且前者的系數值要大于后者,且Wald檢驗在5%置信水平下顯著,說明二者存在顯著差異,即不論是高新技術企業還是非高新技術企業的財務柔性政策均會提高其創新績效,且高新技術企業的作用更為顯著。從模型6、模型7的結果來看,高新技術組FF的系數為0.678,在5%水平下顯著,而非高新技術組的系數為0.232,但并不顯著。而從模型8、模型9的結果來看,FF系數分別為0.573、0.326,都在5%水平下顯著,同樣的,Wald檢驗結果在5%置信水平下顯著,說明二者存在顯著差異。

綜合上述結果可以看出,在經濟政策不確定性較低時,不論是高新技術企業還是非高新技術企業保持財務柔性均會提高其創新績效,且在高新技術企業中其作用更為顯著,驗證了假設3。但在面臨高經濟政策不確定性時,高新技術企業保持財務柔性有助于提高創新績效,而在非高新技術企業中該影響并不顯著,驗證了假設4。

表3 經濟政策不確定性、財務柔性與企業創新績效:區分高新技術企業

3.3.4 穩健性檢驗

基于以上分析,本文對研究結論做了穩健性檢驗。考慮到變量測量誤差可能帶來的估計偏誤,本文對于核心變量創新績效和財務柔性采用不同的測量方式。利用新產品銷售收入的自然對數來表示企業創新產出變量,另外借鑒韓鵬(2010)[9]的辦法對財務柔性利用虛擬變量進行定性度量,并以此進行了模型的穩健性檢驗,結果均與上文一致。

4 結論

本文以滬深兩市2008—2015年所有A股上市公司作為研究對象,實證研究經濟政策不確定性、財務柔性以及企業創新績效之間的關系。結果表明:首先,企業保持財務柔性政策有助于提高企業創新績效。相比于低經濟政策不確定性條件下,高經濟政策不確定程度時企業保持財務柔性對創新績效的促進作用更為顯著;其次,企業的技術要素密度會影響財務柔性與企業創新績效的關系。相比非高新技術企業,高新技術企業保持財務柔性對創新績效的提升作用更為顯著;在經濟政策不確定性較低時,不論是高新技術企業還是非高新技術企業保持財務柔性均會提高創新績效,且在高新技術企業中該作用更為顯著。但在面臨高經濟政策不確定性程度時,高新技術企業保持財務柔性有助于提高創新績效,而非高新技術企業保持財務柔性對創新績效并無顯著影響。

猜你喜歡

浙江國土資源(2022年11期)2022-12-13 02:54:48

今日農業(2022年14期)2022-09-15 01:44:56

浙江國土資源(2022年8期)2022-09-06 13:26:44

現代企業(2021年2期)2021-07-20 07:57:18

華人時刊(2020年13期)2020-09-25 08:21:50

民生周刊(2020年13期)2020-07-04 02:49:22

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

華人時刊(2018年23期)2018-03-21 06:26:00

河南水利年鑒(2017年0期)2017-05-19 02:29:27