獨立非執(zhí)行董事與盈利回報

2018-10-19 05:38:34郭寶蓉

成功 2018年8期

郭寶蓉

上海財經(jīng)大學國際工商管理學院 上海 200433

香港《上市規(guī)則》第3.10條訂明上市公司的董事會至少要有三分之一的成員必須是獨立非執(zhí)行董事,而且獨立非執(zhí)行董事的人數(shù)不能少于三人。在2018年7月27日,聯(lián)交所發(fā)布對《企業(yè)管治守則》及相關(guān)《上市規(guī)則》條文的修訂,檢討是為了加強董事會的問責性及透明度。而其中的一項修訂,是針對獨立非執(zhí)行董事在其他上市公司的兼任情況,特別加設(shè)了上限。修訂建議獨立非執(zhí)行董事如出任六間或以上上市公司的獨立董事時,該上市公司的董事會有責任提供書面理由,為該名獨立董事解釋是否仍可投放足夠的時間在董事事務(wù)上。此修訂已獲得通過,并于2019年1月1日正式生效。

董事會是企業(yè)管治架構(gòu)最高的行政機關(guān),由外部和內(nèi)部董事所成立。內(nèi)部董事是受聘于公司內(nèi)部的員工,而外部董事是由公司以外人士所組成,與公司內(nèi)部架構(gòu)沒有任何利益相聯(lián)關(guān)系,以第三者身份提供意見給董事會和幫助管理層,提議對公司有建設(shè)性的發(fā)展策略,提高企業(yè)營運的效率。

獨立董事之所以能受委任于其他上市公司,關(guān)鍵在于獨立董事個人的過去戰(zhàn)績。戰(zhàn)績彪炳的獨立董事極受其他上市公司的歡迎,會被邀請加入公司董事會作其策略性的專業(yè)顧問。因此,獨立非執(zhí)行董事兼任多間上市公司的董事會,讓他們累積經(jīng)驗,知道有關(guān)公司策略的建立,成為有利公司的資源,能夠提升公司業(yè)績。但是,獨立董事的人數(shù)對提升公司業(yè)績有關(guān)鍵性的作用。如果董事會只得一名獨立董事,這名獨立董事受制于孤立的狀態(tài),未能抗衡其他內(nèi)部董事的意見。因此,獨立董事職能的有效性也反映在董事會上的人數(shù)比例上,人數(shù)比例愈高,獨立董事的發(fā)揮能力越大,代表董事會的獨立性越強,可以提升公司績效。因此,作出以下假設(shè):

假設(shè)1:獨立非執(zhí)行董事的人數(shù)比例上升,增強了董事會的獨立性,獨立非執(zhí)行董事的人數(shù)比例與盈利回報正相關(guān)。

根據(jù)香港《上市規(guī)則》附錄十五第A.1條文要求獨立非執(zhí)行董事投放足夠的時間在公司的業(yè)務(wù)上,而第A.1.1條建議建議上市公司每季都進行至少一次的董事會會議,鼓勵董事積極參與每次的董事會會議,加強董事成員之間的交流。獨立非執(zhí)行董事雖然不是全職員工,但仍需投放足夠時間處理董事會事務(wù),這樣才可證明獨立非執(zhí)行董事充分反映了履行職責的態(tài)度,積極參與被委任的公司董事會處理相關(guān)業(yè)務(wù)。他們還應(yīng)定期出席董事會會議,與其他董事和公司管理層的要員交換意見,建立緊密的聯(lián)系。可是,外部委任的獨立董事大部分都是企業(yè)精英,極受大型企業(yè)的歡迎而被邀請加入其董事會。因此,公務(wù)繁重,交際頻繁,如果兼任數(shù)目過多,而其精力有限,便無法專注公司業(yè)務(wù),未能履行職責。對于繁忙的獨立非執(zhí)行董事能否提升公司績效,許多人更認為獨立非執(zhí)行董事并非公司的全職員工,缺乏經(jīng)濟動力的原因下,導(dǎo)致參與動力不足,不愿意投放大量時間,最終影響?yīng)毩⒎菆?zhí)行董事的職能未能好好發(fā)揮。Regera-Alvarado等(2017)的研究基于紐約交易所的上市公司數(shù)據(jù),指出獨立非執(zhí)行董事出任多過兩間以上的上市公司獨立董事時,獨立非執(zhí)行董事與公司業(yè)績關(guān)系負相關(guān),公司業(yè)績出現(xiàn)下降的跡象。因此,我們預(yù)計獨立董事的兼任數(shù)目會影響董事的活動方式,從而影響董事會獨立性與公司業(yè)績之間的關(guān)系,獨立非執(zhí)行董事的兼任數(shù)目越多,以他們每年開董事會議次數(shù)作為解釋變量,檢測獨立非執(zhí)行董事的兼任數(shù)目與盈利回報的關(guān)系。因此,作出以下假設(shè):

假設(shè)2:獨立非執(zhí)行董事的人數(shù)比例上升,增強了董事會的獨立性,獨立非執(zhí)行董事的開會次數(shù)與盈利回報負相關(guān)。

本文所使用的香港主板上市公司資料,主要來自國安泰(CSMAR)數(shù)據(jù)庫內(nèi)的“香港金融市場研究數(shù)據(jù)庫”。為增強數(shù)據(jù)的完整性和比較性,本文所揀取的上市公司都必須在2014至2015年都有上市年報數(shù)據(jù)可供參考,缺失的數(shù)據(jù)會通過上市公司年報、阿思達克財經(jīng)網(wǎng)、或其他有關(guān)金融界等渠道進行彌補。根據(jù)香港交易所提供的數(shù)據(jù),折至2013年年底,在香港主板上市的公司數(shù)目有 1,438間,而國安泰(CSMAR)數(shù)據(jù)庫內(nèi)存放只有1,427間,扣除115間金融業(yè)的公司,和一些沒有2014至2015年完整數(shù)據(jù)的公司,剩余1,046間的上市公司數(shù)據(jù)可供研究之用,占全港主板上市公司數(shù)目大約73%,所覆蓋的行業(yè)包括能源業(yè)、原材料業(yè)、工業(yè)、消費品制造業(yè)、消費者服務(wù)業(yè)、電訊業(yè)、公用事業(yè)、地產(chǎn)建筑業(yè)、信息科技業(yè)、和綜合企業(yè)等。本文的研究模型如下:

模型

模型

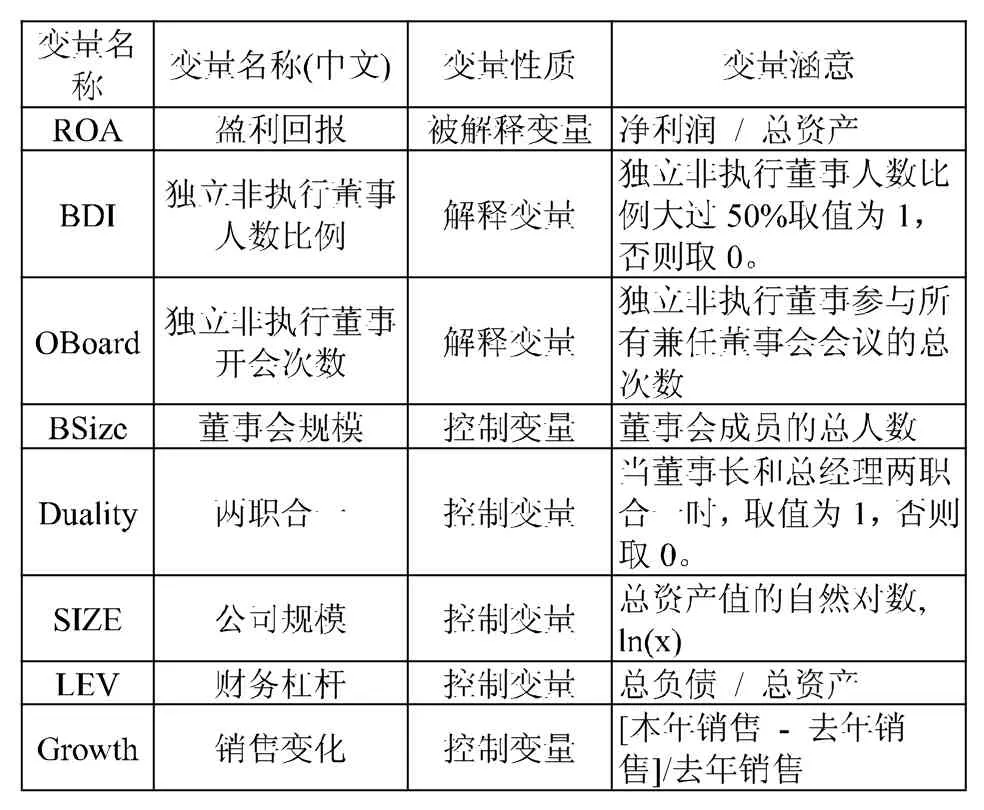

基于以上研究模型的多元線性回歸公式,以盈利回報(ROA)作為被解釋變量來代表盈利回報、以獨立非執(zhí)行董事在董事會的人數(shù)比例 (BDI),和獨立非執(zhí)行董事的開會次數(shù)(OBoard),作為解釋變量,構(gòu)建了“獨立非執(zhí)行董事在董事會的人數(shù)比例—盈利回報”研究模型A,及“獨立非執(zhí)行董事的開會次數(shù)—盈利回報”研究模型B。本文參考Reguera-Alvarado等(2017)對獨立非執(zhí)行董事與公司業(yè)績的研究,由于研究模型相似,本論文會根據(jù)他所采納的五項有關(guān)數(shù)據(jù)作為研究的控制變量,包括:(1)董事會規(guī)模、(2)兩職合一、(3)公司規(guī)模、(4)財務(wù)杠桿、及(5)銷售變化。以下是本文各變量的詳情。

?

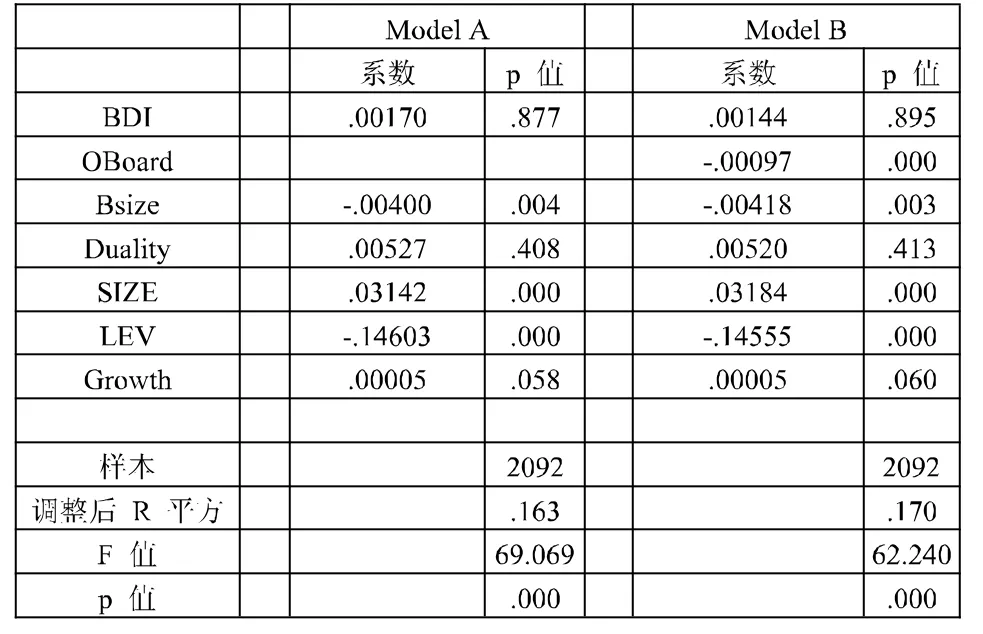

根據(jù)圖表1.1多元線性回歸模型A的F值,結(jié)果顯示是顯著有效的,調(diào)整后R平方是16.3%,代表擬合優(yōu)度統(tǒng)計量屬于較理想。模型 A回歸結(jié)果呈現(xiàn) BDI系數(shù)不顯著正值(0.0017,p=0.877>0.05),表明獨立非執(zhí)行董事的人數(shù)比例與盈利回報正相關(guān),但不顯著。

而多元線性回歸模型的F值(F=62.24,p=0<0.05),結(jié)果顯示是顯著有效的,調(diào)整后R平方是17%,代表擬合優(yōu)度統(tǒng)計量屬于理想。模型B回歸結(jié)果顯示,BDI系數(shù)依然是不顯著正值(0.00144,p=0.895>0.05),而OBoard系數(shù)卻是顯著負值(-0.00097,p=0<0.05),表明獨立非執(zhí)行董事的人數(shù)比例上升,對提升盈利回報有不顯著的正相關(guān);然而,獨立非執(zhí)行董事的兼任數(shù)目增多,卻對提升盈利回報有顯著的負相關(guān)。研究結(jié)果顯示獨立非執(zhí)行董事在董事會的人數(shù)比例增加,無疑增強董事會的獨立性,能提出有建設(shè)性的策略方針幫助管理層,改善盈利回報。可是,過于繁忙的獨立非執(zhí)行董事,由于要兼顧的事務(wù)太多,開董事會的會議次數(shù)也增加,時間上未能投入足夠時間履行職責,未能提升盈利回報,出現(xiàn)反效果的現(xiàn)象。

圖表1.1 多元線性回歸模型

實證證實本文所研究的兩個理論假設(shè)都成立,回應(yīng)了論文在開始的時候所提出的問題,獨立非執(zhí)行董事的存在,對盈利回報有實質(zhì)影響。研究結(jié)果證明,獨立非執(zhí)行董事的個人經(jīng)驗與能力,能改善公司的營運效能,再配合獨立非執(zhí)行董事在董事會人數(shù)比例的增加,會增強董事會的獨立性,對公司的發(fā)展策略具幫助的作用,提升盈利回報,但效果卻不顯著。另一方面,獨立非執(zhí)行董事的兼任數(shù)目會反映在他們開董事會的會議次數(shù)上,獨立非執(zhí)行董事在過于繁忙的情況下,流于精力分散,時間有限,疏于對董事業(yè)務(wù)的參與,未能有效履行職責,影響公司業(yè)績的提升。最后,本文亦回應(yīng)了香港聯(lián)交所對獨立非執(zhí)行董事的兼任數(shù)目加設(shè)上限的做法是適宜的,有助于香港企業(yè)管治的發(fā)展。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設(shè)計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

光學精密工程(2016年6期)2016-11-07 09:07:19