分類管理視域下非營利性民辦高校融資問題研究

2018-10-24 05:08:58蘇月

邢臺職業(yè)技術學院學報 2018年4期

蘇 月

分類管理視域下非營利性民辦高校融資問題研究

蘇 月

(河北大學,河北 保定 071002)

我國民辦高等教育飛速發(fā)展的同時,民辦高校在融資方面長期存在著成本分擔機制單一、捐資行為有限、信貸融資能力不足等諸多問題。民辦學校自2017年9月1日起,正式按照非營利性和營利性進行分類管理。文章通過分析分類管理實施后,非營利性民辦高校融資環(huán)境在法人、產權、政策、公信度等方面的變化,從財政資助、社會捐贈、學費定價、信貸融資四個維度探索非營利性民辦高校融資模式,促進民辦高校健康發(fā)展。

分類管理;非營利性;民辦高校;融資

民辦高校作為我國高等教育的重要組成部分得到了飛速發(fā)展,在很大程度上緩解了社會大眾迫切需要接受高等教育的剛性需求。然而,在民辦高校得到發(fā)展的同時,辦學資金短缺、融資困難的問題始終困擾著他們,制約了民辦高校的進一步發(fā)展。2016年11月7日,第十二屆全國人民代表大會常務委員會第二十四次會議審議通過了《關于修改〈中華人民共和國民辦教育促進法〉的決定》,(以下簡稱《民促法》)并于2017年9月1日起正式施行,新修定的《民促法》明確了對民辦學校按照非營利性和營利性進行分類管理,通過產權明晰、政策扶持等方面的改革,使非營利性民辦高校融資困難的問題得以解決,對促進我國民辦高等教育的發(fā)展具有重要意義。

一、分類管理前我國民辦高校融資長期存在的問題

根據教育部最新統(tǒng)計,截至2016年11月,全國共有普通高等學校2 596所,在學總規(guī)模達3 699萬人。其中民辦高校742所,比上年增加8所,民辦高校占全國總數(shù)的28.5%,民辦高校本、專科在校生616.2 萬人,同比上年增加19.68萬人,民辦高校在校生在占全國高等學校在校生總數(shù)的16.7%,民辦高等教育在我國高等教育中發(fā)揮了重要作用。不過,由于民辦高校的辦學體制、國家政策支持等有別于公辦高校,以及法律上與之相關的特殊規(guī)定,都造成了其在融資方面遇到了許多困難。據《2016年中國教育經費統(tǒng)計年鑒》顯示,我國民辦普通高等學校2015年教育經費總收入約為925.6億元,僅占全國高等學校經費總收入9 518.2億元的9.72%。高校數(shù)占比28.5%,在校生數(shù)占比16.7%的民辦高校僅擁有占比不足10%的經費,可見我國民辦高校在融資方面存在的困難。

(一)成本分擔機制單一,主要依靠學雜費收入

根據美國經濟學家D.B約翰斯通提出的高等教育成本分擔理論:無論是在哪種形式的社會、體制和國家中,他們的高等教育成本都必須由政府、家長、學生、納稅人和高等學校幾方面的資源來共同分擔,其中國家需要分擔的成本所占比重最大,并且成本分擔機制應堅持公平性、合理性、可持續(xù)性的原則。但目前情況是,我國民辦高等教育的成本分擔機制相對比較單一,且分擔結構不合理,主要是由受教育者及其家庭來承擔幾乎占比近80%的教育經費,而其他的經費來源包括國家財政性教育經費、舉辦者單位和個人投入、社會捐贈等渠道的投入都十分有限。

近年來,由于公辦高校的發(fā)展,招生規(guī)模的擴大,嚴重擠壓了民辦高校的招生數(shù)量,很多民辦高校難以完成招生計劃。與此同時,根據我國財政性教育經費分配情況和政策導向、扶持力度,都可以看出國家的重視程度和教育投入的重點主要集中在公辦高校,民辦高校獲得的國家財政支持微乎其微,并且有相當一部分的公辦高校已興建了二級學院,進一步拓展了籌集教育資金的渠道。公辦高校因姓“公”,無論在國家財政支持方面,還是在社會資金分配籌措方面,都給民辦學校帶來了巨大的壓力。多方籌措資金的困境使得民辦高校從開始發(fā)展至今一直依靠學雜費滾動發(fā)展[1]。

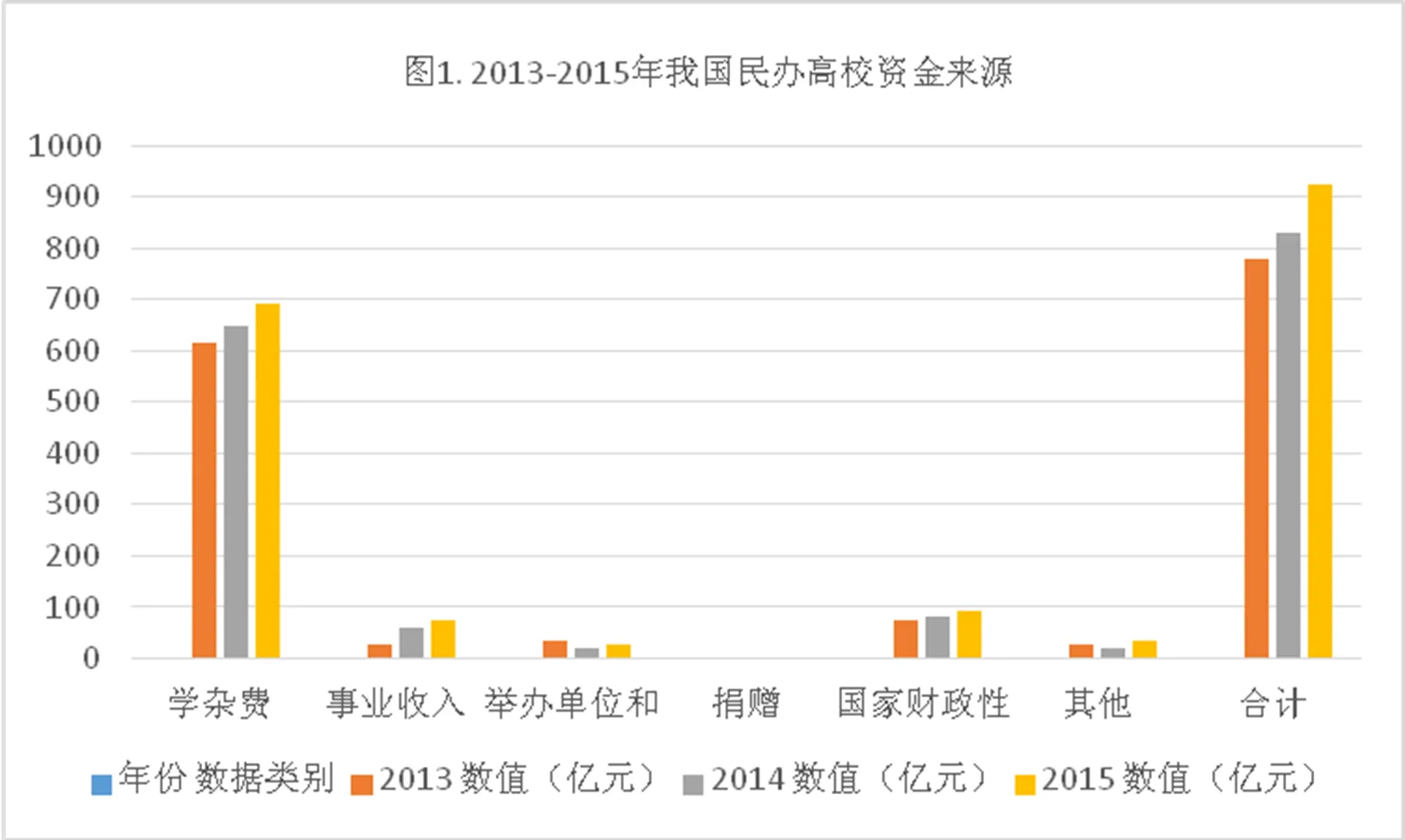

在2013至2015年中學雜費收入均在600億元以上,所占比例均占到了74%以上,而其他的經費來源包括國家財政性教育經費、舉辦者單位和個人投入、捐贈、事業(yè)收入(除學雜費外)等所占比例均在11%以下。從這一統(tǒng)計結果可以看出,我國民辦高校的發(fā)展和建設主要依靠學雜費的收入,始終在走“以學養(yǎng)學”,主要靠學費收入實現(xiàn)滾動式發(fā)展的道路。目前民辦高校的教育和發(fā)展對學雜費收入的依存度過高,因此,現(xiàn)有體制下民辦高等教育在短時間內很難大幅度改善成本分擔機制單一,主要依靠學雜費收入的局面。

(二)捐資行為有限,扶持政策未精準落地

社會捐贈和政府財政資助作為高校重要的融資渠道,是其經費來源的有力分擔。我國社會捐贈事業(yè)仍處于起步階段,社會捐贈的氛圍和制度設計尚有待完善[2]。《2017年度中國慈善捐助報告》顯示,2016年社會捐贈總額超過1 346億元,2015年總額1 215億元,同比增長10.8%,創(chuàng)近五年來社會捐贈新高,其中教育超過醫(yī)療健康和扶貧成為受捐最多的公益事業(yè)。但受捐的主要是以清華大學、北京大學為首的重點公辦院校,民辦高校的獲得捐贈非常少。雖然國家十分重視民辦高校的發(fā)展,陸續(xù)出臺了多項措施鼓勵有條件的地方政府對轄區(qū)內民辦高校給予扶持,為其提供合理的財政資助,但在實際操作中卻阻礙重重,往往會出現(xiàn)民辦高校在申請政府資助的時候,存在不少地方政府以財政壓力大,不具備資助能力或者政策尚在研究為由,對民辦高校的資助請求實行“冷處理”的現(xiàn)象使得相關扶持政策雖然已經出臺但難以精準落地,形同虛設[3]。

(三)貸款質押受限,信貸融資能力不足

《中華人民共和國擔保法》中第九條明確規(guī)定:“學校、幼兒園、醫(yī)院等以公益為目的的事業(yè)單位、社會團體不得為保證人。”第三十七條也指出包括民辦高校在內的學校、幼兒園、醫(yī)院等以公益為目的的事業(yè)單位、社會團體,在向金融機構進行貸款融資的過程中,其所擁有的教育設施、醫(yī)療衛(wèi)生設施和其他社會公益設施不得作為抵押。長期以來我國民辦高校在向銀行等金融機構申請貸款融資時,只能進行信用貸款,以學雜費的收取權作為質押。由于民辦高校招生規(guī)模直接影響了辦學經費的總量,又不同于公辦高校生源穩(wěn)定、招生規(guī)模有保證,其生源的波動性、學雜費收取的不穩(wěn)定性,使得銀行為民辦高校貸款需要承擔較大的風險,因此民辦高校的信用貸款在我國銀行貸款中很難獲批。

二、分類管理下非營利性民辦高校融資環(huán)境的變化

民辦教育進入分類管理時代,政府扶持和政策導向等多方面的改變使非營利性民辦高校融資環(huán)境得以優(yōu)化,主要體現(xiàn)在以下幾個方面:

(一)非營利性民辦高校法人屬性厘清,產權歸屬明晰

施行嚴格的分類管理之前,我國的民辦高校一直存在著法人屬性模糊不清的現(xiàn)象,由此衍生了很多問題,束縛了民辦高校的發(fā)展。分類管理之前,民辦高校統(tǒng)一被界定為非企業(yè)單位,但始終未明確他的法人屬性,非企業(yè)單位的法人并不能等同于事業(yè)單位的法人或“公辦學校”的法人,因此在實際操作中,相關行政部分始終把民辦高校按照企業(yè)單位法人對待,使其既無法享受公辦高校享有的稅收、土地劃撥、財政補貼等優(yōu)惠,又要像企業(yè)一樣繳納營業(yè)稅、企業(yè)所得稅等[4]。這樣就讓很多有意愿參與到民辦高校建設中投資者和舉辦者的積極性大大降低,挫傷了社會資本進入教育領域。分類管理政策的實施使得非營利性民辦高校法人屬性得以厘清,產權歸屬也得以明晰。《民促法》中對非營利性民辦高校的法人財產權做出清晰界定:

1.明晰非營利性民辦高校法人財產的收益主體

規(guī)定非營利性民辦高校的法人財產收益歸高校法人所享有,舉辦者不得參與學校辦學盈余的分配,不得取得辦學收益,并且更改在原《民促法》中關于可以獲得合理回報的規(guī)定[4]。

2.限制非營利性民辦學校法人財產使用

《民促法》規(guī)定非營利性民辦高校法人財產收益包括辦學積累等必須全部用于辦學,以此來限制該類民辦高校法人財產的使用途徑。由于非營利性民辦高校在以往的實際辦學中可能存在一定的營利行為,所以為了規(guī)避部分高校法人借由經營管理活動來謀取私利現(xiàn)象的發(fā)生,修訂稿中明確限制了非營利性民辦高校法人財產的使用。

3.厘清非營利性民辦高校剩余財產歸屬

厘清非營里性民辦高校清償債務后剩余財產由誰享有,用在何處是學校法人財產權明晰的重要方面。最新修訂的《民促法》將原有:“民辦學校清償上述債務后的剩余財產,按照有關法律、行政法規(guī)的規(guī)定處理”等概念,明確清晰界定為:“投資者與學校都不再享有對非營利性民辦學校終止辦學時剩余法人財產的歸屬權,非營利性民辦學校在終止辦學后的剩余財產將繼續(xù)用于其他非營利性學校辦學”。

(二)非營利性民辦高校享受差別化扶持政策

《關于鼓勵社會力量興辦教育促進民辦教育健康發(fā)展的若干意見》中明確提出,分類管理后對非營利性和營利性民辦高校實行差別化的扶持政策。非營利性民辦高校將在政府補貼、購買服務、基金獎勵、捐資激勵以及土地劃撥、稅費減免等方面享受有別于營利性民辦高校,高于分類管理實施之前的更優(yōu)惠的扶持政策。并且強調非營利性民辦高校與公辦高校具有同等的法律地位,享有同樣的稅收條件,明確了國家的鼓勵方向。我國目前對民辦高校的財政支持主要由各省決定,有的給予民辦高校專項資金支持,有的則按生均計算。嚴格進行分類管理后,非營利性民辦高校的財政支持將會得到保證,以鼓勵這些學校更好地為地方經濟服務。

(三)非營利性民辦高校更易獲得社會信任

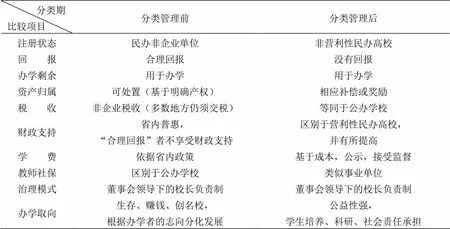

通過表1可以看出,對于非營利性高校來說,嚴格進行分類使他們在稅收、資產歸屬、治理模式取向等方面都發(fā)生了相應的改變,因此也使得其注冊身份從民辦非企業(yè)單位轉變?yōu)轭愃剖聵I(yè)單位,從而更容易獲得社會信任,政府的財政支持非營利性高校的招生和發(fā)展更有保證。

表 1 中國非營利性民辦高校分類管理前后比較

三、分類管理背景下非營利性民辦高校融資模式的發(fā)展

分類管理實施后,非營利性民辦高校法人屬性厘清,產權歸屬明晰,并且享受差別化扶持政策和獲得了更多的社會信任感,這都為其融資模式的發(fā)展提供了新的機遇。抓住機遇,改善非營利性民辦高校融資模式,可以從以下幾個方面入手:

(一)增加對非營利性民辦高校的財政資助和政策扶持

民辦教育分類管理的初衷之一就是增加對非營利性民辦學校的經費扶持力度,非營利性民辦高校在分類管理之后在法律上明確了與公辦學校具有同等地位,在辦學教育上也具有絕對的公益性,因此政府增加財政資助和政策扶持是毋庸置疑的。政府的財政資助和政策扶持可以通過直接和間接兩種方式進行[5],遵循新修訂的《民促法》中的原則:直接扶持方面,政府可以通過政府補貼、基金獎勵、捐資激勵等措施,或制定類似于“不低于公辦學校生均撥款或生均公用經費的30%給予補貼”的對策等,來保證各地對民辦高校的財政扶持資金足額到位,幫助對非營利性民辦學校解決融資困難的問題。間接扶持方面,政府可以通過讓非營利性民辦高校在用地方面享受與公辦高校相同的土地劃撥政策和在稅收方面享受與公辦高校同等的稅收優(yōu)惠和減免政策。

可以說民辦教育分類管理的實施,在財政資助和政策扶持上將給非營利性民辦高等教育帶來新的融資環(huán)境,今后國家將會加大各省、自治區(qū)和直轄市扶持非營利性民辦高校的力度,保證國家財政對非營利民辦高校的資金扶持到位。甚至針對部分師資優(yōu)厚、教學質量高、科研水平突出和信譽較好的非營利性民辦高校,政府可以為其提供專項財政撥款,使其得以優(yōu)先發(fā)展。

(二)鼓勵社會各界對非營利性民辦高校的捐贈

長期以來我國民辦高等教育始終處于社會捐贈事業(yè)的邊緣地帶,但隨著社會捐贈制度的健全和分類管理實施后民辦高校社會地位的提升,未來我國非營利性民辦高校受到社會捐贈的可能性將大大增加。2017年2月24日,新修訂的《中華人民共和國企業(yè)所得稅法》規(guī)定:“企業(yè)發(fā)生的公益性捐贈支出,在年度利潤總額12%以內的部分,準予在計算應納稅所得額時扣除;超過年度利潤總額12%的部分,準予結轉以后三年內在計算應納稅所得額時扣除。”[6]由于公益性捐贈在企業(yè)納稅范疇內的相應扣除,將有力地促進企業(yè)投資方對民辦高校的捐贈熱情。

同時由于分類管理的施行,通過自主選擇成為非營利民辦高校的公益性和社會責任意識增強,其社會各界的信任度也得到相應的提高,在加上政府政策上的差異化扶持,使其相對于營利性的民辦高校在社會各界捐贈方面的競爭力大幅度提高。所以非營利性民辦高校應充分發(fā)揮自身屬性和社會認可度的優(yōu)勢,樹立良好的社會形象,吸引社會各界的捐助。政府對于社會各界對公辦高校和非營利性民辦高校的捐贈也應一視同仁,給予相同的鼓勵支持。

(三)賦予非營利性民辦高校監(jiān)督體制下的收費定價權

根據對我國目前融資環(huán)境和融資模式的分析,在未來的許多年中,學費收入依然將作為我國民辦高校教育經費的最主要來源。教育是一種依賴人力資本的行業(yè),隨著經濟發(fā)展和人力資本持續(xù)增加,民辦高校的辦學成本也將不斷提高。最新修訂的《民促法》中規(guī)定民辦高校收取費用的項目和標準根據辦學成本、市場需求等因素確定,向社會公示,并接受有關主管部門的監(jiān)督,非營利性民辦高校學雜費收取的具體準則由當?shù)厝嗣裾贫āD壳安糠质∈性诜诸惞芾韺嵤┲螅瑢Ψ菭I利性民辦學校的具體收費標準設定了一定的上限,在不超過上限前提下,非營利性民辦高校可以自主定價。這一規(guī)定意味著非營利性民辦高校在學費收取方面雖然不具有完全的自主定價權,但是其收費項目和標準不同于以往的單一標準,而是可以充分考慮辦學成本和市場需求在一定的限度內自主定價。

允許非營利性民辦高校在一定限度內自由浮動學費不僅會提高民辦高校的發(fā)展質量和辦學水平,而且會促使民辦高校更加關注教育質量和社會需求。因此,賦予非營利性民辦高校監(jiān)督體制下的收費定價權,讓其在政府和社會各界的監(jiān)督下合理的核算辦學成本、分析市場需求后自主定價是可行之舉,也是解決非營利民辦高校融資問題的重要方式。

(四)吸引舉辦方對非營利性民辦高校的投入

就分類管理而言,非營利性民辦高校的舉辦者不得取得辦學收益,這就意味著今后我國非營利性民辦高校舉辦者的投入在某種程度上可以視為捐資,當舉辦者選擇將學校定位為非營利性民辦學校而獲得政府和社會各界更多支持的同時,也意味著他將放棄自身的財產權,有利的辦學條件和個人利益之間非此即彼的兩難選擇降低了很大一部分舉辦者的投資熱情,從而減少了非營利性民辦高校舉辦者進一步的資金投入。

因此為了吸引更多的社會資金進入非營利性民辦高等教育領域,同時讓已有的非營利性民辦高校舉辦者有熱情繼續(xù)加大投入,就必須要完善在捐資辦學過程中對舉辦者個人財產權利的保障,完善捐贈型法人與出資者之間的財產歸屬關系從而推進分類管理的施行。《民促法》中一是明確了非營利性民辦高校捐資辦學的發(fā)展導向,并承諾在高校辦學終止時將會給予舉辦者合理的補償或獎勵;二是提出民辦高校的舉辦者可以根據章程的規(guī)定,擔任董事長或校長等職務,并參與學校管理。以上兩點都可以很好保障非營利性民辦高校舉辦者的合法權益,從而激發(fā)其辦學積極性和注資熱情。

再者,政府和非營利性民辦高校也可以提出相關政策或者制度來吸引舉辦者對非營利性民辦高校的投資熱情,培養(yǎng)我國的教育慈善家,例如在舉辦者退休后可以享受同級別公辦高校領導待遇,或者高校可以用舉辦者的名字命名學校及建筑物,或樹立永久性的紀念物等,以此來肯定舉辦者為教育事業(yè)發(fā)展所做的貢獻和其巨大的社會價值。

(五)增加銀行貸款融資模式的可行性

前面分析了在分類管理之前,民辦高校在信貸融資方面風險較多,能力不高。在分類管理實施之后,非營利性民辦高校由于其在稅收政策、財產歸屬、治理模式、辦學取向等方面都發(fā)生了相應的改變,其注冊身份也從民辦非企業(yè)轉變?yōu)轭愃剖聵I(yè)單位,都將使其獲得更多的社會信任,社會偏見逐漸淡化,同時政府在招生政策方面的也會發(fā)生一定的傾斜。考生對報考非營利性民辦高校的想法也會逐漸發(fā)生改變,生源不穩(wěn)定的問題有望逐步得到解決。穩(wěn)定的生源、較為自主的學費定價權,再加上政府的財政支持,都使得非營利性民辦高校的招生和發(fā)展更加穩(wěn)定,從而能增加其從銀行等金融機構獲得貸款的可行性。

[1]遲永慧.我國高等學校投融資改革研究[D].北京:對外經濟貿易大學,2016.

[2]王玉麗.我國民辦高校融資模式研究[D].廣州:華僑大學,2016.

[3]申政清,王一濤,董圣足.非營利性民辦高校的經費如何籌措——基于美國非營利性私立高校的比較[J].現(xiàn)代教育管理,2018(01).

[4]熊子瑞.分類管理中非營利性民辦學校法人財產權困境與對策——基于《民辦教育促進法》的修訂[J].兵團教育學院學報,2017(01).

[5]周海濤.有序推進民辦學校分類管理改革[J].教育經濟評論,2016(02).

[6]全國人大常委會關于修改《中華人民共和國企業(yè)所得稅法》的決定[N].人民日報,2017-02-25.

Research of the Financing of Non-profit Private Higher Education under the Classified Management

SU Yue

(Hebei University, Baoding, Hebei 071002, China)

With the rapid development of private higher education in our country, there are many problems in the financing of private colleges and universities, such as the cost-sharing mechanism in a single, limited investment behavior, the lack of credit financing ability and so on. Private schools have been classified according to non-profit and for-profit for management since September 1, 2017. This paper will analyze the changes of some aspects, including legal persons, property rights, policies and public confidence, in the financial environment of non-profit private colleges and universities after the implementation of classified management. And it will try to explore the financing mode of non-profit private colleges and universities from the four dimensions of financial support, social donation, Tuition Pricing and credit financing to promote the healthy development of private colleges and universities.

classified management; non-profit; private colleges and universities; financing

2018—07—14

蘇月(1993—),女,河北保定人,河北大學2017級在讀研究生。

G648.7

A

1008—6129(2018)04—0085—006

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中國勞動關系學院學報(2016年1期)2016-09-26 01:56:56

廣州大學學報(社會科學版)(2016年3期)2016-06-24 09:47:40

新教育時代電子雜志(學生版)(2015年31期)2015-12-20 08:28:51

教育與職業(yè)(2014年4期)2014-04-17 09:06:16