社會(huì)借貸情況調(diào)查

——以甘肅農(nóng)業(yè)大學(xué)學(xué)生為例

2018-11-03 03:46:10樊王妮

時(shí)代金融 2018年27期

柴 琳 樊王妮 王 丹

(甘肅農(nóng)業(yè)大學(xué)管理學(xué)院勞動(dòng)與社會(huì)保障專業(yè),甘肅 蘭州 730070)

研究背景:近年來(lái),隨著互聯(lián)網(wǎng)市場(chǎng)的迅速發(fā)展,消費(fèi)方式的不斷變化,涌現(xiàn)出了許多貸款平臺(tái),但在利益的驅(qū)使下,許多借貸平臺(tái)逐漸失去了本來(lái)的面目,使許多的學(xué)生深陷校園貸的深淵,并做出一些不理智的行為。本文選取甘肅農(nóng)業(yè)大學(xué)在校本科學(xué)生為研究對(duì)象,進(jìn)行社會(huì)研究調(diào)查,根據(jù)實(shí)際的情況,提出有效合理的建議。

一、研究對(duì)象與方法

本文選取甘肅農(nóng)業(yè)大學(xué)在校本科生作為社會(huì)借貸情況為研究對(duì)象。針對(duì)甘肅農(nóng)業(yè)大學(xué)的具體情況制訂了一份問卷,調(diào)查的內(nèi)容主要包括大學(xué)生對(duì)借貸的態(tài)度和了解情況和大學(xué)生是否有潛在借貸的可能性等,采用分層抽樣法,對(duì)大一至大四共發(fā)放問卷100份,每個(gè)年級(jí)發(fā)放25份,其中回收有效問卷92份,回收率為100%,有效回收率為92%。

二、研究結(jié)果與分析

(一)大學(xué)生對(duì)社會(huì)借貸的了解現(xiàn)狀

1.大學(xué)生對(duì)社會(huì)借貸的了解程度。對(duì)社會(huì)借貸的了解情況直接體現(xiàn)大學(xué)生對(duì)社會(huì)借貸的關(guān)注度,由調(diào)查結(jié)果可以看出,7.5%的同學(xué)表示對(duì)社會(huì)借貸“非常了解”,從占比32.4%的“比較了解”到占比10.8%的“非常不了解”呈現(xiàn)遞減的趨勢(shì)并且占比多一半,這說(shuō)明目前高校大學(xué)生對(duì)社會(huì)借貸并不是十分了解,但卻是比較關(guān)注的。尤其是在新聞報(bào)道一些學(xué)生因不堪承受借貸的壓力而自殺的慘痛事件發(fā)生后,學(xué)生們會(huì)自己主動(dòng)去了解一些關(guān)于借貸的知識(shí),這是一個(gè)很好的現(xiàn)象。

2.學(xué)生對(duì)借貸的態(tài)度。由圖1可以看出,在被問及“你是否贊同社會(huì)借貸”時(shí),有29.7%的學(xué)生選擇“不贊同”,37.9%的同學(xué)“不贊同但會(huì)理解”,29.7%的同學(xué)贊同但自己不會(huì)借貸,只有2.7%的同學(xué)贊同而且自己會(huì)采納。總的來(lái)說(shuō),同學(xué)們對(duì)借貸行為還是比較贊同的,可能是因?yàn)樽约河袝r(shí)也會(huì)出現(xiàn)資金短缺的情況。鑒于此種情況,建議同學(xué)們貸款還是通過正規(guī)的渠道,這樣能保證自己的信息安全。但是大學(xué)生應(yīng)該理性消費(fèi),購(gòu)買自己實(shí)際需要的東西,不要盲目攀比。

圖1 你是否贊同社會(huì)借貸

(二)社會(huì)借貸的安全性

1.大學(xué)生對(duì)社會(huì)借貸的認(rèn)識(shí)。在有關(guān)“社會(huì)借貸利弊哪個(gè)更大時(shí)”問題的了解時(shí),18.9%的同學(xué)認(rèn)為“利大于弊”,51.4%的同學(xué)認(rèn)為“弊大于利”,更有29.7%的同學(xué)“不清楚”。通過資料的統(tǒng)計(jì),我們不難發(fā)現(xiàn)好多學(xué)生對(duì)社會(huì)借貸認(rèn)識(shí)不清楚,對(duì)借貸利弊的認(rèn)識(shí)也只是根據(jù)自己的生活經(jīng)驗(yàn)來(lái)判斷,但是我們不能否認(rèn)學(xué)生對(duì)社會(huì)借貸的關(guān)注度。因?yàn)殡S著互聯(lián)網(wǎng)的不斷發(fā)展以及分期付款的影響,社會(huì)借貸會(huì)成為人們一個(gè)很好的選擇。因此,建議在校大學(xué)生平時(shí)關(guān)注有關(guān)借貸方面的知識(shí),一方面增加對(duì)社會(huì)借貸信息了解的主動(dòng)性;另一方面能幫助自己辨別借貸平臺(tái)的真假。

2.大學(xué)生認(rèn)為最安全的社會(huì)借貸。由調(diào)查得出,甘肅農(nóng)業(yè)大學(xué)學(xué)生在認(rèn)為最安全的借貸方式中選擇“銀行貸款”的占比高達(dá)91.9%,而“網(wǎng)絡(luò)借貸”,“社會(huì)借貸”,“私人借貸”的占比均為2.7%.由此可見,在眾多網(wǎng)絡(luò)借貸中,銀行貸款備受青睞,而其他方式不被選擇原因可能有:利息高,個(gè)人信息易泄露,部分借貸平臺(tái)存在安全缺陷和風(fēng)險(xiǎn)漏洞等。

(三)大學(xué)生認(rèn)為父母對(duì)借貸的知情權(quán)

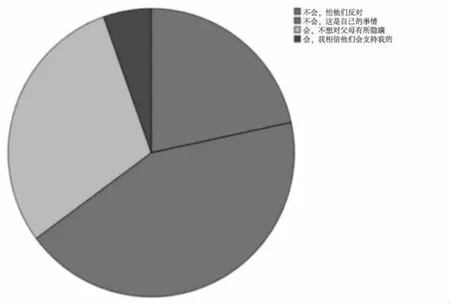

圖2 大學(xué)生認(rèn)為父母對(duì)借貸的知情權(quán)

從圖2可以看出,當(dāng)問及“如果你有社會(huì)借貸經(jīng)歷,你會(huì)讓你父母知道嗎?”大多數(shù)同學(xué)選擇“不會(huì)”告訴父母,其中21.6%的學(xué)生怕他們反對(duì),43.2%的學(xué)生認(rèn)為是自己的事,而29.7%的學(xué)生選擇會(huì)告訴父母,不想對(duì)他們有所隱瞞,5.4%的學(xué)生選擇“會(huì),我相信他們會(huì)支持我的”。有三分之二的同學(xué)選擇不告訴父母,可能是:覺得自己長(zhǎng)大了,不想讓父母操心;為了不讓父母發(fā)現(xiàn)自己借錢消費(fèi)的事情;覺得很沒面子等。當(dāng)大學(xué)生個(gè)人經(jīng)濟(jì)狀況不能滿足需要時(shí),便易于發(fā)生借貸“高利貸”或分期付款行為,這樣雖然在心理上暫時(shí)滿足了學(xué)生超前購(gòu)物的需求,但在實(shí)際生活中卻也增加了他們的負(fù)擔(dān),同時(shí)也會(huì)導(dǎo)致他們養(yǎng)成不良的理財(cái)習(xí)慣,更加助長(zhǎng)其攀比心理。這是大學(xué)生不告訴自己父母自己有借貸經(jīng)歷的最主要原因。

(四)大學(xué)生月消費(fèi)與想借貸的金額關(guān)系

由分析得出,隨著月消費(fèi)金額的數(shù)量不斷上升,人數(shù)所占百分比呈遞減趨勢(shì),從48.6%減少到40.5%最后到10.8%,。在問及“如果你想借貸,想借入多少時(shí)”隨著金額數(shù)量的比例上升人數(shù)同樣遞減的趨勢(shì),從24.3%降到10.8%、5.4%、2.7%,由表得知消費(fèi)金額與借貸金額成同方向變動(dòng),說(shuō)明借貸的原因與消費(fèi)水平有很大的關(guān)系,所以同學(xué)們應(yīng)該培養(yǎng)和提高自己的理財(cái)能力。同學(xué)們可以利用自己的閑暇時(shí)間勤工儉學(xué),并合理的規(guī)劃自己的錢財(cái),養(yǎng)成良好的理財(cái)習(xí)慣,為自己的開銷制定預(yù)算,把我適度消費(fèi)原則,避免透支過度。

三、建議

(一)大學(xué)生應(yīng)該樹立正確的消費(fèi)觀

大學(xué)生應(yīng)該明白我們現(xiàn)階段所花費(fèi)的錢是父母辛辛苦苦掙來(lái)的,我們還不是創(chuàng)造財(cái)富的階段,要在自己的經(jīng)濟(jì)承受能力范圍內(nèi)消費(fèi),購(gòu)買自己需要的東西,不要受到超前消費(fèi)觀念和各種不斷更新的產(chǎn)品的影響,量入為出,適度消費(fèi);避免盲從,理性消費(fèi);勤儉節(jié)約,艱苦奮斗。時(shí)刻記得“由儉入奢易,由奢入儉難”這句老話。

(二)大學(xué)生應(yīng)加強(qiáng)個(gè)人信息安全保護(hù)

大學(xué)生在借貸過程中,首先,應(yīng)該多了解借貸平臺(tái)的運(yùn)營(yíng)方式、信譽(yù)度以及是否具有合法的營(yíng)業(yè)許可等,避免在借貸中個(gè)人信息的泄露,影響以后的生活情況。其次,要在思想上重視個(gè)人信息安全,在遇到虛假借貸公司時(shí),懂得如何使用法律手段來(lái)維護(hù)自己的權(quán)益。

(三)學(xué)校加強(qiáng)對(duì)大學(xué)生的思想教育

學(xué)校應(yīng)積極開展各種講座、主題班會(huì)、知識(shí)競(jìng)賽等,通過多種方法加強(qiáng)大學(xué)生借貸的風(fēng)險(xiǎn)意識(shí),防范學(xué)生因不良的貸款而導(dǎo)致違法行為;減少大學(xué)生出于不堪重負(fù)而出現(xiàn)自殺等事件的發(fā)生。大學(xué)生社會(huì)借貸的思想教育工作是一個(gè)長(zhǎng)時(shí)間、逐漸的過程,只有持續(xù)地、不斷地宣傳,才能從思想上改變大學(xué)生對(duì)借貸的看法。

(四)積極發(fā)展校園銀行

借鑒中國(guó)銀行和遼寧高校合作的成功經(jīng)驗(yàn),將單一的高校個(gè)人助學(xué)貸款業(yè)務(wù)延伸到與學(xué)校的全面合作,將銀行的金融產(chǎn)平和服務(wù)范圍全面擴(kuò)展到教育領(lǐng)域。為此,學(xué)校可以與當(dāng)?shù)劂y行進(jìn)行合作,積極發(fā)展校園銀行業(yè)務(wù),(例如:甘肅農(nóng)業(yè)大學(xué)可以與農(nóng)業(yè)銀行進(jìn)行合作)讓在校大學(xué)生能夠在無(wú)壓力與安全隱患的前提下,享受利率合理、手續(xù)便捷的借貸,以備大學(xué)生的不時(shí)之需。

四、總結(jié)

甘肅農(nóng)業(yè)大學(xué)學(xué)生整體對(duì)借貸的了解程度一般。體現(xiàn)在對(duì)社會(huì)借貸利弊的認(rèn)識(shí)上,多數(shù)學(xué)生對(duì)社會(huì)借貸不能很清楚地界定利弊,在對(duì)社會(huì)借貸的認(rèn)識(shí)上存在很大的誤區(qū)。在是否會(huì)贊同社會(huì)借貸時(shí),總的來(lái)說(shuō)多數(shù)同學(xué)選擇贊同,但自己不會(huì)借貸,這說(shuō)明同學(xué)們對(duì)借貸還是沒有一個(gè)清楚的認(rèn)識(shí)。在認(rèn)為最安全借貸方式方面,甘肅農(nóng)業(yè)大學(xué)學(xué)生普遍認(rèn)為銀行信貸是最安全的借貸方式,相比較其他幾個(gè)借貸方式,學(xué)生最信任銀行借貸。在要不要告知父母自己的借貸經(jīng)歷方面,多數(shù)同學(xué)選擇要告訴父母,這是一個(gè)很好的現(xiàn)象。在大學(xué)生月消費(fèi)與想借貸的金額關(guān)系方面,同學(xué)們還是比較理性,能在選擇想借入的金額時(shí)考慮到自己的消費(fèi)水平。

猜你喜歡

作文大王·笑話大王(2021年4期)2021-04-26 19:00:35

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

電影(2018年9期)2018-11-14 06:57:21

作文世界(小學(xué)版)(2018年4期)2018-10-16 17:13:34

黃河之聲(2017年14期)2017-10-11 09:03:59

北方音樂(2017年7期)2017-05-16 00:32:46

快樂作文·低年級(jí)(2016年12期)2017-01-03 20:52:44

快樂作文·低年級(jí)(2016年6期)2016-06-24 18:58:40

教育與職業(yè)(2014年16期)2014-01-19 01:24:34

中國(guó)火炬(2013年7期)2013-07-24 14:19:23