淺談新政府會計制度中“待處理財產損溢”科目在醫院會計中的運用

2018-11-07 09:11:58史鄭珺

中國鄉鎮企業會計 2018年10期

關鍵詞:醫院

史鄭珺

一、“待處理財產損溢”科目的核算情況

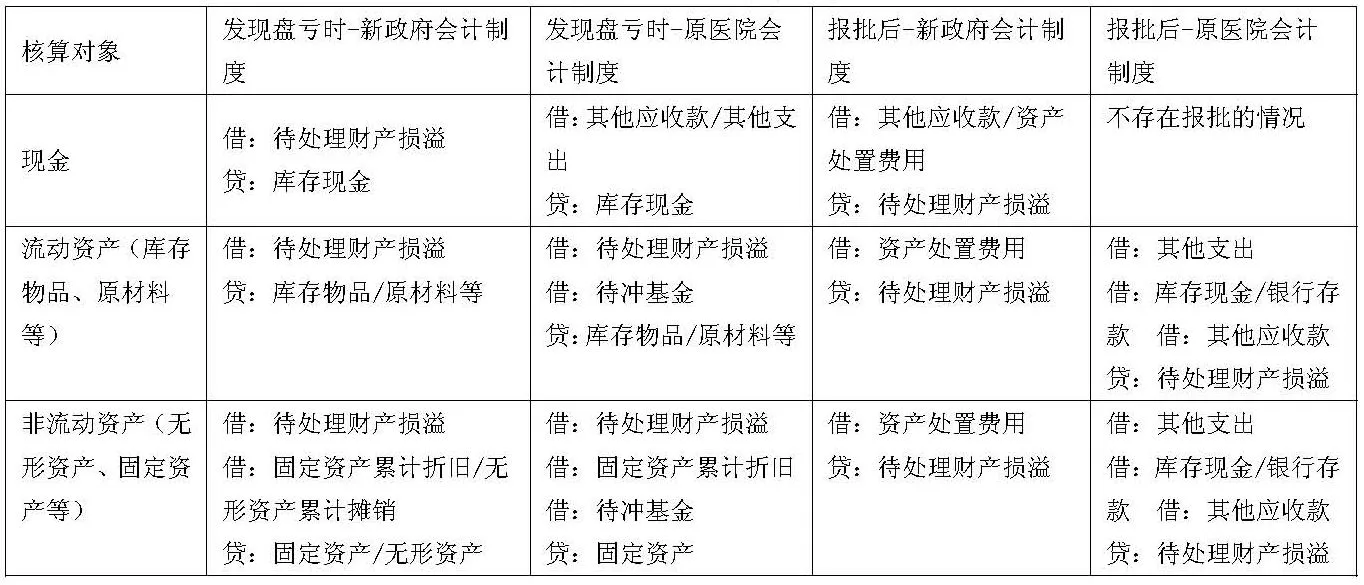

新制度“待處理財產損溢”科目核算單位在資產清查過程中查明的各種資產盤盈、盤虧和報廢、毀損的價值。筆者把大致的賬務處理以及和原醫院會計制度的對比梳理成了表1、表2和表3。

表1 資產盤盈(新舊制度比較)

表2 資產盤虧(新舊制度比較)

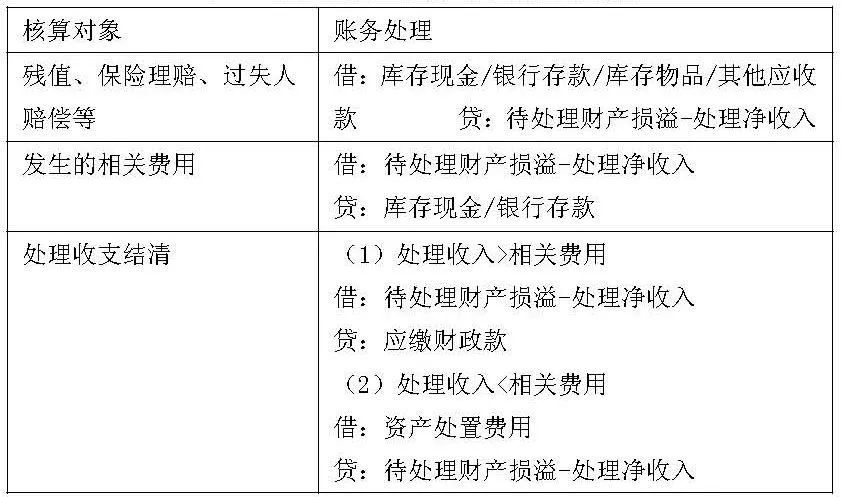

表3 資產毀損、報廢-新政府會計制度

從中可以看出,新政府會計制度下:

1.庫存現金和無形資產納入了“待處理財產損溢”科目的核算對象。在2012年起實行的《醫院會計制度》中,庫存現金的盤盈或盤虧直接跳過“待處理財產損溢”科目,轉入“其他收入”或“其他支出”,雖然簡化了賬務處理流程,但是該筆分錄不能準確地反映經濟業務事項。現在新的政府會計制度要求醫院把庫存現金納入“待處理財產損溢”科目的核算對象,是對原做法的修訂,值得肯定。無形資產也屬于資產的重要組成部分,新政府會計制度在對資產的考量上比醫院會計制度更廣泛。

2.資產盤盈報批后的賬務處理發生變化。在醫院會計制度中,盤盈的庫存物資、固定資產等,報批后,借記“待處理財產損溢”科目,貸記“其他收入”科目。表1中,新的政府會計制度,只有庫存現金沿用了該分錄模式。流動資產的盤盈沖銷了費用支出。非流動資產盤盈的會計處理模式考慮到了盈余資產的取得時間。若是當年度取得,按照取得資產進行賬務處理;若是以前年度取得,則增加“以前年度盈余調整”科目的余額。這樣的賬務處理更趨向于企業會計制度。

3.資產盤虧的賬務處理存在較大改變。發現盤虧時,醫院會計制度中,不僅要借記“待處理財產損溢”,還會按照相關的待沖基金余額,借記“待沖基金”科目。新政府會計制度下,一方面“待沖基金”科目被取消;另一方面,賬務處理也確實不要求減少相關凈資產的賬面余額。這個變化是和新政府會計制度下購置固定資產時的賬務處理不同是密切相關的。醫院會計制度下,收到固定資產時的會計分錄是借記“固定資產”,貸記“待沖基金”。所以當固定資產盤虧時,要沖減相應的“待沖基金”。而新政府會計制度下,購置固定資產的賬務處理是借記“固定資產”,貸記“銀行存款”;同時借記“專用基金”,貸記“累計盈余”。第二個分錄只是凈資產明細科目之間的相互轉換,不會由于多增加了固定資產,而增加了凈資產,故在固定資產盤虧時無需減少任何的凈資產。報批后,新政府會計制度下資產盤虧的損失計入“資產處置費用”,而醫院會計制度下則是計入“其他支出”。應該說,“資產處置費用”科目比“其他支出”科目更能準確地反映發生的經濟業務事項。

二、“待處理財產損溢”科目在醫院會計中的運用有待改進

1.“待處理財產損溢”科目的余額問題

新政府會計制度要求該科目年末一般應無余額,但是并沒有明確當余額產生了,應該如何處理。筆者認為,因為尚未查清緣由或年終有未批準的盤盈盤虧的資產而導致“待處理財產損溢”有余額,應借鑒企業會計的做法,先根據查明的原因作出處理,并在報表附注中進行披露。

2.“待處理財產損溢”科目核算的經濟事項問題

新政府會計制度下,明確以下情況應當先計入本科目:單位資產清查中查明的資產盤盈、盤虧、報廢和毀損。然而筆者認為還有許多別的資產處置的重要形式也應被考慮到:資產對外投資、資產對外捐贈、資產的調撥、資產的變賣等。在該資產擬被用于特殊目的而轉變它原有的使用模式時,適宜把該資產納入到“待處理財產損溢”這個過渡性賬戶,待該資產正式被用于對外捐贈等目的,再從“待處理財產損溢”科目轉入到相應的科目。

猜你喜歡

兒童繪本(2018年10期)2018-07-04 16:39:12

中國衛生(2016年10期)2016-11-13 01:07:44

中國衛生(2016年3期)2016-11-12 13:23:36

中國衛生(2016年3期)2016-11-12 13:23:20

中國衛生(2016年2期)2016-11-12 13:22:26

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生(2014年11期)2014-11-12 13:11:28

中國衛生(2014年8期)2014-11-12 13:00:54

中國衛生(2014年7期)2014-11-10 02:33:12