現代學徒制背景下高職基礎會計教學模式探究

2018-11-07 09:12:02王盛

中國鄉鎮企業會計 2018年10期

王 盛

一、研究背景

隨著我國經濟的快速發展,企業以及其他相關部門對會計人員的需求不斷增加,會計專業應屆畢業生就業也相對容易,因此很多學生選擇報考會計專業,會計專業成為了一個熱門專業,不少高職院校為了滿足社會需求,也紛紛開設會計專業。

但是高職院校培養出來的會計專業學生素質參差不齊,不少學生動手能力較弱,到企業工作之后適應環境能力差,因此高職會計專業培養出來的學生還不能完全得到企業和社會的認同,出現這一現象的主要原因是因為在傳統教學模式下,高職會計專業的學生要在學校進行兩年半的理論知識的學習,最后半年去企業進行頂崗實習或者畢業實習,理論學習與實踐學習分離,學生實踐操作能力普遍較弱。而近年來,為了更好地滿足企業對高素質技能型人才的需求以及解決高職學生實踐操作普遍較差的問題,國家正在大力開展現代學徒制的試點。對于高職會計專業來說,不少學校培養出來的學生理論知識完善,但實踐經驗缺乏,因此結合現代學徒制的試點來對會計專業教學模式進行改革具有十分重要的理論和現實意義。

二、現代學徒制內涵及發展

現代學徒制起源于傳統的學徒制,在中世紀的歐洲和古代的中國均有較長的發展歷史。一般來說,現代學徒制起源于上個世紀的德國和英國,特別是德國,在二戰以后由于提倡“工學交替”的現代學徒制,使其在戰后經濟迅速恢復,而德國制造業成為了高質量的代名詞,這些都與德國大力推行現代學徒制有關。

現代學徒制主要是將傳統學徒制中“師傅帶徒弟”的精髓和現代高等職業技術教育相結合,實現產學結合、工學交替,讓參加現代學徒制的成員既能夠學到技術又能夠學到將來提升自己的知識,從而成為“學做合一”的高素質技術技能型人才。

近年來,我國政府提出了“中國制造2025”等計劃,成為一個先進的制造業大國,急需大量的高素質技能型人才,因此政府也在大力推動現代學徒制試點,分別頒布了《國務院關于加快發展現代職業教育的決定》、《教育部關于開展現代學徒制試點工作的意見》等文件,全國各地高職院校也結合自身實際情況開展了現代學徒制試點。2017年,杭州職業技術學院也結合自身實際情況在全校選擇部分專業開展現代學徒制試點,會計專業成為首批試點專業之一,在這一年多的試點時間里,會計專業對相關的教學內容和教學模式進行了改革,改變了過去重視理論教學而忽略實踐教學的情況。

三、現代學徒制背景下高職基礎會計教學模式研究

(一)傳統的高職基礎會計教學模式

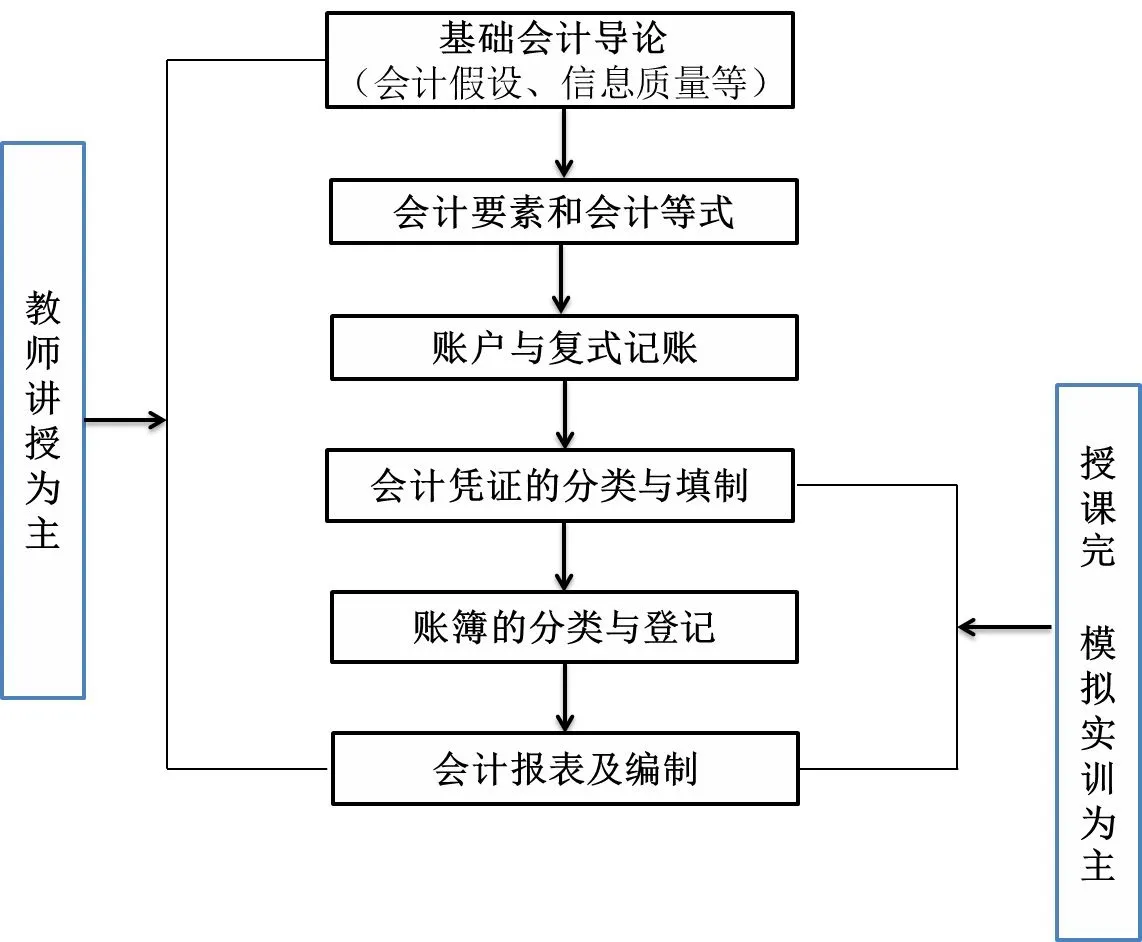

傳統的基礎會計教學模式以教師講授為主,在講完基礎會計概論、會計要素、會計等式、會計科目及會計賬戶以后,教師會講解會計憑證、賬簿、報表等內容,然后通過一家業務比較簡單的制造業公司讓學生進行模擬實訓,雖然有學做結合,但不是很緊密,并且在模擬實訓的時候,由于涉及的企業資料往往都是經過改編或者復印的,引起不了學生的重視,實訓效果受到很大影響。圖1是傳統高職會計教學模式結構圖。

圖1 傳統高職基礎會計教學模式結構圖

(二)結合現代學徒制的高職基礎會計教學模式

現代學徒制的核心理念是“工學交替”、“學做合一”,而傳統的高職基礎會計教學模式離這一目標還有一定的距離,因此需要對現存的教學模式進行適當的改革,而杭州職業技術學院會計專業與校內代理記賬公司共同開展了現代學徒制人才培養模式的試點,為高職基礎會計教學模式的改革提供了契機。

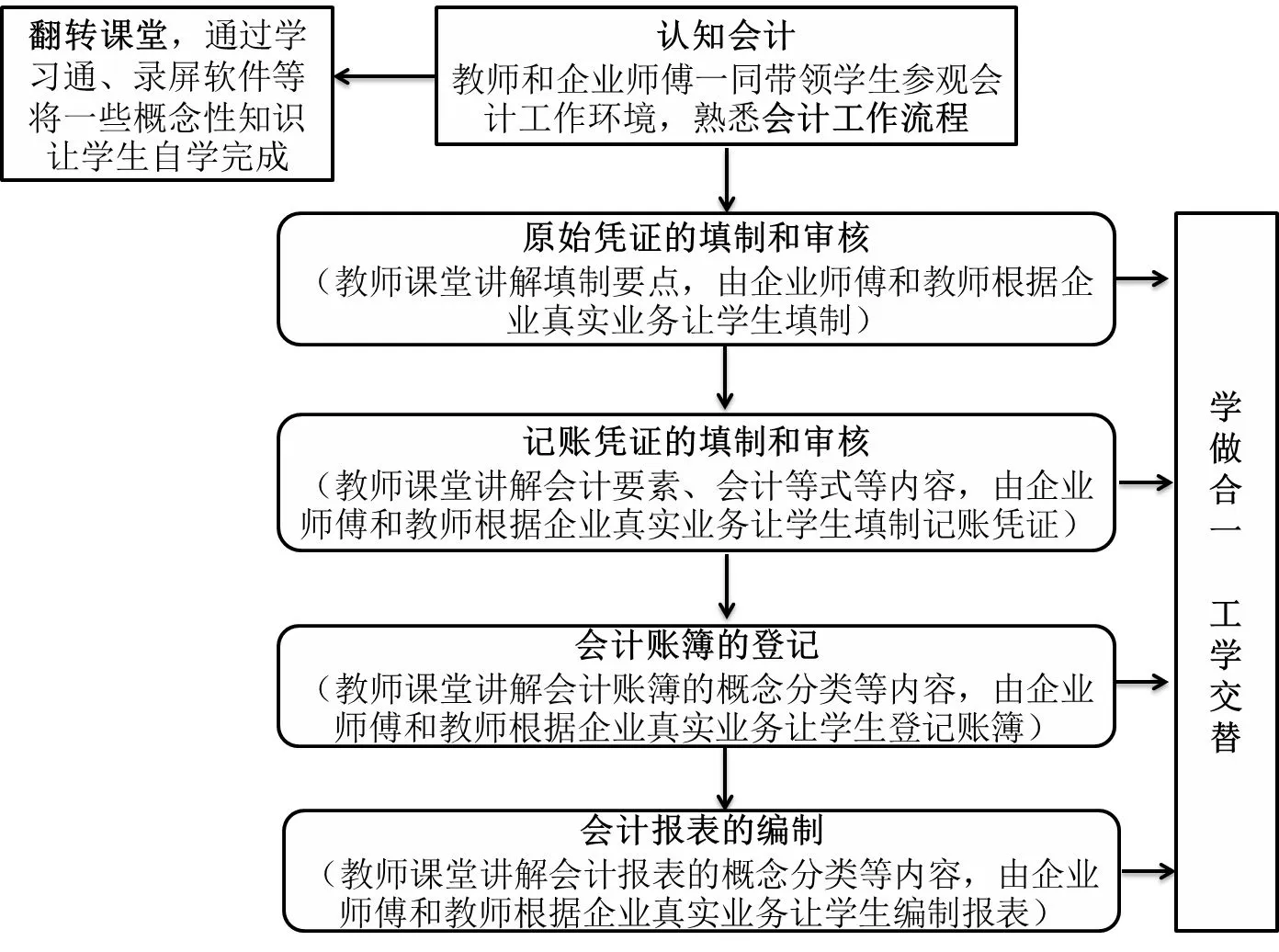

在此教學模式下,將充分利用學校和代理記賬公司的資源,首先由教師和企業師傅帶領學生了解會計工作內容和工作流程,然后集合會計工作流程,先有教師講解某一個會計流程的內容,然后有企業師傅和教師共同帶領學生完成原始憑證和記賬憑證的填制、會計賬簿的登記和報表的編制,具體內容看下圖2。

圖2 現代學徒制背景下高職基礎會計教學模式結構圖

四、總結和思考

與校內代理記賬公司開展高職會計專業的現代學徒制能夠極大地提高學生動手操作能力,改變以往高職會計專業注重理論教學而忽視實踐教學的弊端,但在實施的過程中也需要注意一些問題,特別是要和學校的有關職能部門來一同解決可能會面對的一些問題。首先,在現代學徒制背景下的基礎會計教學模式中,教師和學生會經常到企業中開展實踐教學,包括參觀企業會計工作流程和一系列具體的實際業務操作,因此教師上課不應固定在教室,而要靈活變通,根據教師的申請將合作企業的辦公地點作為第二課堂。

其次,要真正讓學生提高會計實踐操作能力,合作企業的師傅一定要有保證,一般來說每個企業師傅帶5個左右的學生比較適宜,因此對企業優秀師傅的數量有一定的要求,并且為了提高企業師傅帶學生的積極性和培養效果,必須給予企業師傅一定的額外薪酬,并且這一部分的薪酬一定要和學生培訓效果的好壞掛鉤,這樣才能確保現代學徒制模式下高職會計專業培養學生的效果。

猜你喜歡

少男少女·教育管理(2022年3期)2022-05-12 23:54:31

活力(2019年21期)2019-04-01 12:18:24

新課程研究(2016年21期)2016-02-28 19:28:26

學習月刊(2015年18期)2015-07-09 05:41:22

中國教育技術裝備(2015年6期)2015-03-01 02:36:27

陜西教育·高教版(2015年7期)2015-02-28 15:03:44

理科考試研究·高中(2014年8期)2014-10-17 23:15:45

對外經貿(2014年1期)2014-03-20 13:58:19

集美大學學報(教育科學版)(2014年4期)2014-02-28 01:11:35

海峽影藝(2012年1期)2012-11-30 08:15:44