基于專(zhuān)利視角的全球電動(dòng)汽車(chē)技術(shù)競(jìng)爭(zhēng)態(tài)勢(shì)研究

2018-11-09 05:24:12章國(guó)亮李維思文曉芬

創(chuàng)新科技 2018年10期

關(guān)鍵詞:分析

章國(guó)亮,李維思,文曉芬,劉 蓓,陳 琳

(湖南省科學(xué)技術(shù)信息研究所,湖南 長(zhǎng)沙 410001)

隨著全球能源和環(huán)境面臨巨大挑戰(zhàn),傳統(tǒng)燃油汽車(chē)面臨顛覆性變革,發(fā)展電動(dòng)汽車(chē)已成為全球汽車(chē)行業(yè)主流趨勢(shì)。為了促進(jìn)電動(dòng)汽車(chē)產(chǎn)業(yè)發(fā)展,各國(guó)均出臺(tái)了一系列鼓勵(lì)政策,全球電動(dòng)汽車(chē)產(chǎn)業(yè)得到井噴式發(fā)展。2009年,我國(guó)出臺(tái)了節(jié)能與新能源汽車(chē)示范推廣以及補(bǔ)貼的相關(guān)政策,電動(dòng)汽車(chē)產(chǎn)業(yè)取得長(zhǎng)足進(jìn)步。如何在新階段制定更加精準(zhǔn)的政策,促使我國(guó)電動(dòng)汽車(chē)產(chǎn)業(yè)進(jìn)一步實(shí)現(xiàn)“彎道超車(chē)”,準(zhǔn)確判斷全球各國(guó)電動(dòng)汽車(chē)技術(shù)發(fā)展情況是首要一步。

電動(dòng)汽車(chē)專(zhuān)利作為創(chuàng)新成果的表現(xiàn)形式,蘊(yùn)含著豐富的技術(shù)信息。通過(guò)對(duì)相應(yīng)專(zhuān)利信息的挖掘分析,可以獲得企業(yè)、產(chǎn)業(yè)、國(guó)家的技術(shù)競(jìng)爭(zhēng)實(shí)力、市場(chǎng)策略、發(fā)展進(jìn)展等情報(bào)信息,進(jìn)而指導(dǎo)電動(dòng)汽車(chē)創(chuàng)新主體做好科技創(chuàng)新策略,提升產(chǎn)業(yè)發(fā)展的質(zhì)量和效益。

1 文獻(xiàn)綜述

近年來(lái),國(guó)內(nèi)外不少學(xué)者基于專(zhuān)利分析的方法對(duì)電動(dòng)汽車(chē)產(chǎn)業(yè)進(jìn)行了研究。德國(guó)學(xué)者Philipp Borgstedt等人通過(guò)分析1990—2013年4種不同的動(dòng)力傳動(dòng)汽車(chē)技術(shù)專(zhuān)利,衡量和評(píng)估現(xiàn)有供應(yīng)商的創(chuàng)新產(chǎn)出和新的市場(chǎng)進(jìn)入者在電動(dòng)汽車(chē)領(lǐng)域的受益情況[1]。韓國(guó)學(xué)者Sung Ho Ha利用數(shù)據(jù)挖掘技術(shù)從美國(guó)專(zhuān)利和商標(biāo)局注冊(cè)的核心燃料電池汽車(chē)(FCV)專(zhuān)利中提取核心技術(shù)的方法,通過(guò)分析專(zhuān)利引文確定核心專(zhuān)利,識(shí)別出具有核心FCV技術(shù)的公司,并通過(guò)推導(dǎo)考慮所提取的核心技術(shù)的專(zhuān)利組合和技術(shù)點(diǎn)來(lái)揭示公司的總體研究重點(diǎn)[2]。

國(guó)內(nèi)有大量研究學(xué)者基于專(zhuān)利視角對(duì)全球和國(guó)內(nèi)的電動(dòng)汽車(chē)產(chǎn)業(yè)發(fā)展情況進(jìn)行了分析。對(duì)全球電動(dòng)汽車(chē)產(chǎn)業(yè)發(fā)展情況進(jìn)行的分析主要有以下幾個(gè):李國(guó)秋等從年度專(zhuān)利走勢(shì)、技術(shù)領(lǐng)域、競(jìng)爭(zhēng)機(jī)構(gòu)等維度分析全球新能源汽車(chē)專(zhuān)利,發(fā)現(xiàn)全球的新能源專(zhuān)利穩(wěn)定增長(zhǎng),但企業(yè)間合作關(guān)系不密切[3]。楊利鋒等通過(guò)檢索國(guó)際專(zhuān)利,發(fā)現(xiàn)中國(guó)相較日本和美國(guó)的國(guó)際專(zhuān)利申請(qǐng)量較少,在電機(jī)領(lǐng)域頗顯弱勢(shì),但在蓄電池方面占據(jù)優(yōu)勢(shì)[4]。劉彤等人通過(guò)專(zhuān)利計(jì)量分別對(duì)比了國(guó)內(nèi)外純電動(dòng)汽車(chē)、混合動(dòng)力汽車(chē)、燃料電池汽車(chē)技術(shù)發(fā)展現(xiàn)狀,得出日本優(yōu)勢(shì)巨大,中國(guó)仍需進(jìn)一步提升國(guó)際競(jìng)爭(zhēng)力[5]。陳騰通過(guò)專(zhuān)利檢索對(duì)日本的豐田、本田、日產(chǎn)三家企業(yè)的電動(dòng)汽車(chē)專(zhuān)利進(jìn)行分析,得出豐田的混合動(dòng)力占優(yōu)勢(shì),本田的混合動(dòng)力技術(shù)涉及面相對(duì)較少,日產(chǎn)屬于全面開(kāi)發(fā)[6]。主要對(duì)國(guó)內(nèi)電動(dòng)汽車(chē)產(chǎn)業(yè)進(jìn)行分析的有:黃裕蓉等從專(zhuān)利產(chǎn)出、主要競(jìng)爭(zhēng)對(duì)手、熱點(diǎn)技術(shù)布局3個(gè)視角分析出中國(guó)純電動(dòng)汽車(chē)技術(shù)在2005年以來(lái)進(jìn)入快速發(fā)展期[7]。于曉勇等從專(zhuān)利的總體層面和公司層面對(duì)電動(dòng)汽車(chē)進(jìn)行研究,發(fā)現(xiàn)我國(guó)專(zhuān)利質(zhì)量有待改善,核心專(zhuān)利數(shù)量有待提高[8]。張英杰等分析了我國(guó)新能源汽車(chē)技術(shù)轉(zhuǎn)移活動(dòng)情況,發(fā)現(xiàn)我國(guó)新能源汽車(chē)技術(shù)轉(zhuǎn)移活動(dòng)呈現(xiàn)出日益活躍的趨勢(shì),特別是電池技術(shù)與充電樁等基礎(chǔ)設(shè)施技術(shù)專(zhuān)利呈現(xiàn)井噴現(xiàn)象[9]。胡神松基于專(zhuān)利大數(shù)據(jù)分析我國(guó)新能源汽車(chē)產(chǎn)業(yè)發(fā)展情況,指出未來(lái)20年,我國(guó)純電力汽車(chē)的發(fā)展將會(huì)發(fā)生質(zhì)的飛躍[10]。

以上研究大多對(duì)比分析了國(guó)內(nèi)外電動(dòng)汽車(chē)專(zhuān)利的數(shù)量、專(zhuān)利權(quán)人、技術(shù)分布等,但很少對(duì)專(zhuān)利質(zhì)量、專(zhuān)利布局、申請(qǐng)趨勢(shì)等做細(xì)致研究,且檢索電動(dòng)汽車(chē)范疇較小,專(zhuān)利數(shù)量較少,不足以全面對(duì)比研究多國(guó)電動(dòng)汽車(chē)發(fā)展情況。因此,本文旨在通過(guò)對(duì)全球電動(dòng)汽車(chē)產(chǎn)業(yè)進(jìn)行全方面的專(zhuān)利搜索加工,從各國(guó)專(zhuān)利數(shù)量、申請(qǐng)專(zhuān)利趨勢(shì)、專(zhuān)利被引頻次、專(zhuān)利布局等方面分析各國(guó)的電動(dòng)汽車(chē)技術(shù)競(jìng)爭(zhēng)態(tài)勢(shì),了解我國(guó)電動(dòng)汽車(chē)產(chǎn)業(yè)在全球中的準(zhǔn)確定位,進(jìn)而為有關(guān)部門(mén)制定電動(dòng)汽車(chē)產(chǎn)業(yè)規(guī)劃和策略做好鋪墊。

2 數(shù)據(jù)來(lái)源及說(shuō)明

本文所有數(shù)據(jù)來(lái)自智慧牙數(shù)據(jù)庫(kù),充分考慮到電動(dòng)汽車(chē)驅(qū)動(dòng)技術(shù)、專(zhuān)用傳感器和電子元件技術(shù)、電池管理系統(tǒng)集成技術(shù)的IPC分類(lèi)[11],結(jié)合關(guān)鍵詞制定專(zhuān)利檢索式,對(duì)全球電動(dòng)汽車(chē)專(zhuān)利進(jìn)行全面檢索,檢索專(zhuān)利共520 541件,其中有效專(zhuān)利143 020件,審中專(zhuān)利60 858件,無(wú)效專(zhuān)利271 359件,未確認(rèn)專(zhuān)利45 304件,鑒于專(zhuān)利從申請(qǐng)到公開(kāi)周期大多要6~18個(gè)月,因此,本文將審中專(zhuān)利數(shù)據(jù)納入研究范疇。經(jīng)剔除無(wú)效和未確認(rèn)專(zhuān)利后共有203 878件專(zhuān)利。

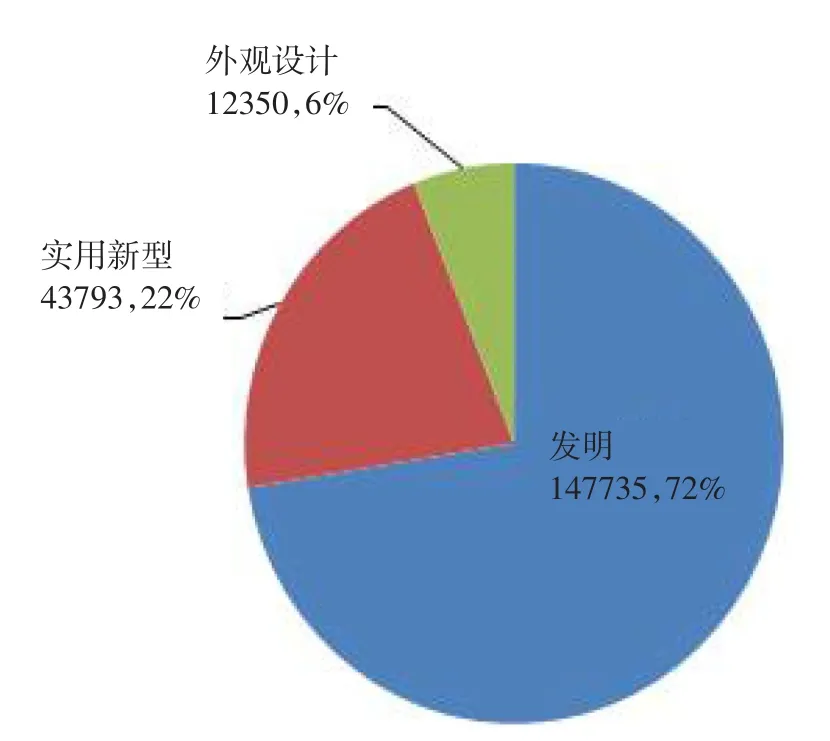

通過(guò)對(duì)有效和審中專(zhuān)利進(jìn)行專(zhuān)利類(lèi)型分析知,發(fā)明專(zhuān)利147 735件,占72%,實(shí)用新型專(zhuān)利43 793件,外觀專(zhuān)利12 350件,如圖1。鑒于美國(guó)、歐洲等部分國(guó)家沒(méi)有實(shí)用新型專(zhuān)利制度,且實(shí)用新型和外觀專(zhuān)利的技術(shù)含量與申請(qǐng)門(mén)檻相較于發(fā)明專(zhuān)利偏低,因此,本文后續(xù)對(duì)電動(dòng)汽車(chē)技術(shù)競(jìng)爭(zhēng)力的研究?jī)H考慮發(fā)明專(zhuān)利數(shù)據(jù)。

圖1 全球電動(dòng)汽車(chē)專(zhuān)利類(lèi)型分布圖

3 電動(dòng)汽車(chē)技術(shù)競(jìng)爭(zhēng)力分析

3.1 專(zhuān)利申請(qǐng)趨勢(shì)分析

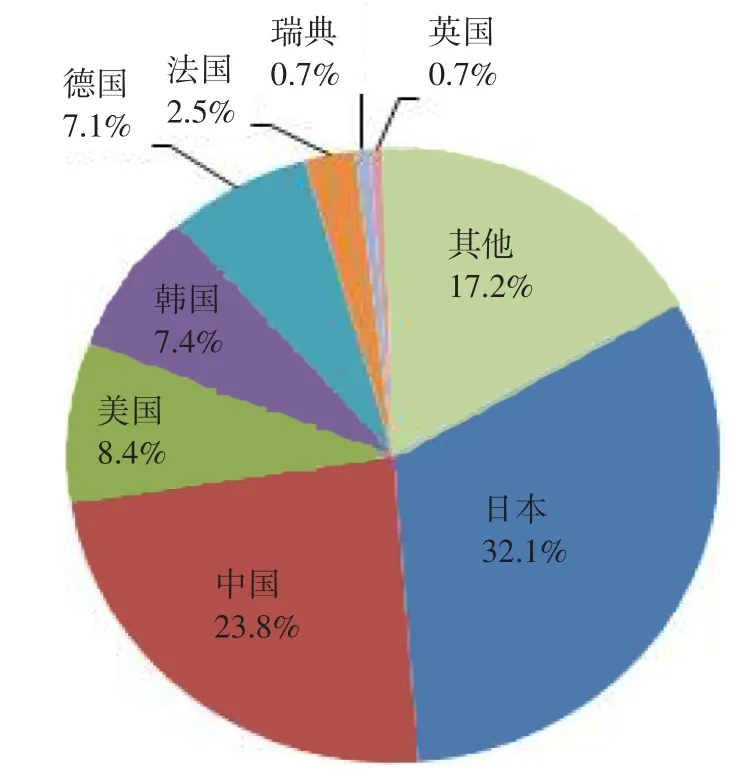

圖2為全球電動(dòng)汽車(chē)專(zhuān)利申請(qǐng)地域分布圖。從圖2中可知,電動(dòng)汽車(chē)發(fā)明專(zhuān)利排名第一的是日本,占據(jù)全球32.1%,數(shù)量?jī)?yōu)勢(shì)明顯,這源于日本政府和企業(yè)非常重視電動(dòng)汽車(chē)的發(fā)展;其次是中國(guó)、美國(guó)、韓國(guó)、德國(guó),分別占據(jù)全球23.8%、8.4%、7.4%、7.1%。這在一定程度上說(shuō)明亞洲中日韓三國(guó)、美國(guó)、歐洲發(fā)達(dá)等國(guó)家保持著對(duì)電動(dòng)汽車(chē)的研發(fā)投入,并且已經(jīng)取得一定規(guī)模。

圖2 全球電動(dòng)汽車(chē)專(zhuān)利申請(qǐng)地域分布圖

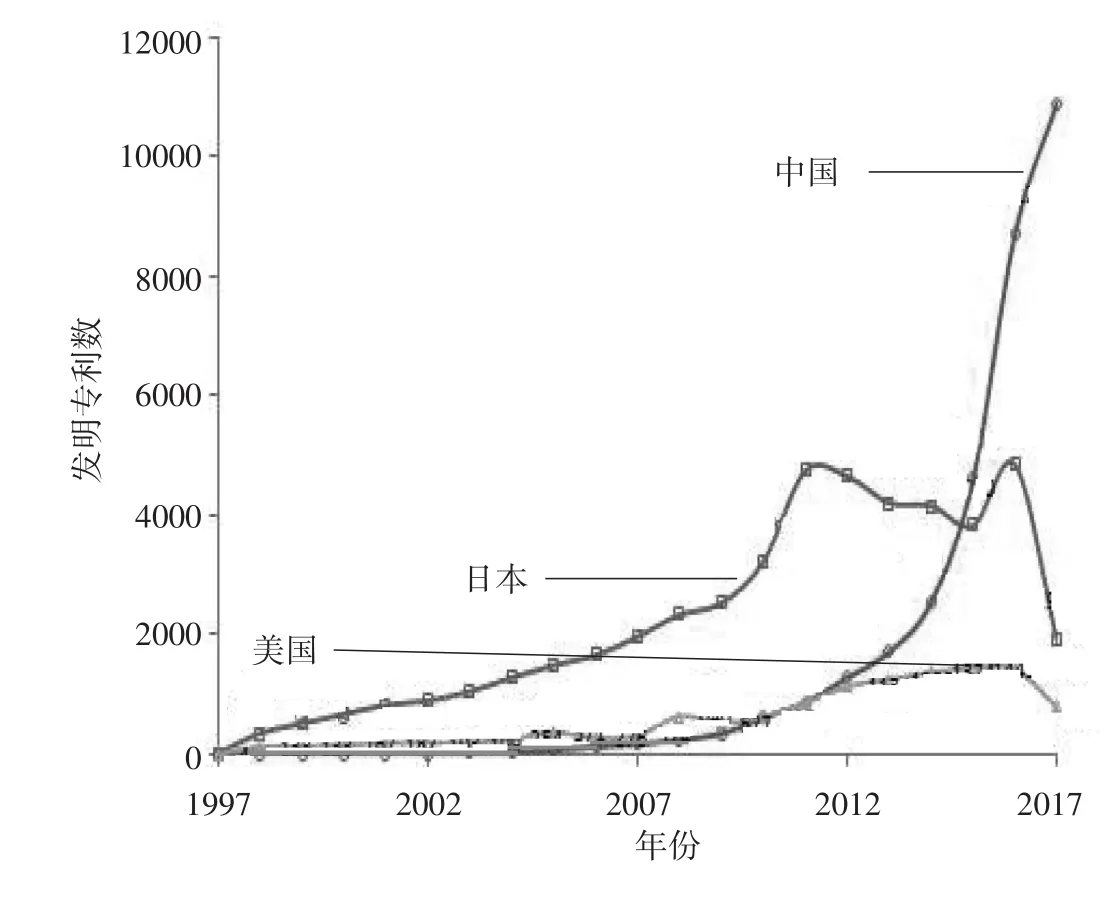

通過(guò)對(duì)日本、中國(guó)、美國(guó)近20年電動(dòng)汽車(chē)發(fā)明專(zhuān)利年申請(qǐng)趨勢(shì)進(jìn)行分析,發(fā)現(xiàn)日本在1998年左右開(kāi)始大量申報(bào)電動(dòng)汽車(chē)專(zhuān)利,這與日本政府在1998年就開(kāi)始實(shí)施為期9年的新能源汽車(chē)激勵(lì)制度相一致,此階段處于日本電動(dòng)汽車(chē)技術(shù)發(fā)展的成長(zhǎng)期。在2012年之后,日本申請(qǐng)電動(dòng)汽車(chē)發(fā)明專(zhuān)利速度相對(duì)較慢,這可以判斷日本的電動(dòng)汽車(chē)技術(shù)已處于成熟期,技術(shù)突破相對(duì)較難。美國(guó)在2000年左右開(kāi)始大量申報(bào)電動(dòng)汽車(chē)專(zhuān)利,但由于諸如乙醇、液化石油氣等可替代燃油技術(shù)相對(duì)較強(qiáng),致使電動(dòng)汽車(chē)發(fā)展速度緩慢,因此體現(xiàn)出每年申報(bào)相應(yīng)專(zhuān)利遞增速度慢,但隨著特斯拉、通用等品牌電動(dòng)汽車(chē)研發(fā)成功,從2010年開(kāi)始美國(guó)電動(dòng)汽車(chē)專(zhuān)利數(shù)量表現(xiàn)出大幅提高。相比而言,中國(guó)是在2009年之后大量申請(qǐng)電動(dòng)汽車(chē)相關(guān)專(zhuān)利,并且在之后幾年申報(bào)專(zhuān)利速度呈現(xiàn)出倍增發(fā)展態(tài)勢(shì),至2016年,申報(bào)專(zhuān)利速度稍微放緩,表明中國(guó)在近十年大力投入攻關(guān)電動(dòng)汽車(chē)技術(shù),這段時(shí)間中國(guó)電動(dòng)汽車(chē)技術(shù)處于增長(zhǎng)期。這與中國(guó)的電動(dòng)汽車(chē)產(chǎn)業(yè)政策相一致:2009—2015年,中國(guó)電動(dòng)汽車(chē)進(jìn)入全面補(bǔ)貼階段,電動(dòng)汽車(chē)產(chǎn)業(yè)迅速發(fā)展;2016年至今,中國(guó)電動(dòng)汽車(chē)進(jìn)入后補(bǔ)貼階段,電動(dòng)汽車(chē)產(chǎn)業(yè)發(fā)展由量向質(zhì)轉(zhuǎn)變,發(fā)展速度稍有受阻。

圖3 中日美三國(guó)電動(dòng)汽車(chē)發(fā)明專(zhuān)利申請(qǐng)趨勢(shì)圖

3.2 專(zhuān)利被引頻次分析

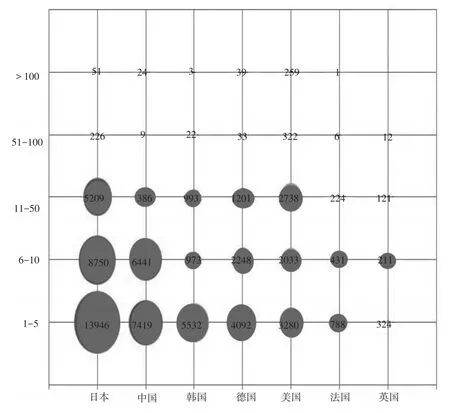

被引頻次高的專(zhuān)利一般處于產(chǎn)業(yè)鏈競(jìng)爭(zhēng)的重要位置,具有較高的技術(shù)價(jià)值和經(jīng)濟(jì)價(jià)值。圖4為主要國(guó)家電動(dòng)汽車(chē)專(zhuān)利被引頻次分布。從圖4可以看出,日本電動(dòng)汽車(chē)發(fā)明專(zhuān)利被引頻次在1~50次區(qū)間的數(shù)量處于絕對(duì)領(lǐng)先地位,遠(yuǎn)遠(yuǎn)高于其他各國(guó);中國(guó)在被引頻次在1~10次區(qū)間的數(shù)量相對(duì)有競(jìng)爭(zhēng)力,但在被引頻次較多的專(zhuān)利數(shù)量較少,一方面源于中國(guó)研發(fā)電動(dòng)汽車(chē)技術(shù)時(shí)間相對(duì)較短,另一方面也說(shuō)明中國(guó)有待提高電動(dòng)汽車(chē)創(chuàng)新質(zhì)量;被引次數(shù)在11~50次區(qū)間內(nèi),專(zhuān)利數(shù)最多的依次是日本、美國(guó)、德國(guó),特別是在超過(guò)50次的高頻引用中,美國(guó)、日本專(zhuān)利數(shù)量遙遙領(lǐng)先,這源于美國(guó)和日本有較深的汽車(chē)工業(yè)基礎(chǔ),科研實(shí)力強(qiáng),且均較早開(kāi)始布局電動(dòng)汽車(chē)技術(shù)。總體而言,從全球的電動(dòng)汽車(chē)專(zhuān)利被引頻次可以看出日本、美國(guó)、德國(guó)等國(guó)家掌握著較多開(kāi)創(chuàng)性、技術(shù)含量高的電動(dòng)汽車(chē)專(zhuān)利,同時(shí)也說(shuō)明中國(guó)、韓國(guó)在攻關(guān)電動(dòng)汽車(chē)關(guān)鍵技術(shù)上有了后來(lái)居上的趨勢(shì)。

圖4 主要國(guó)家電動(dòng)汽車(chē)專(zhuān)利被引頻次圖

3.3 申請(qǐng)專(zhuān)利權(quán)人分析

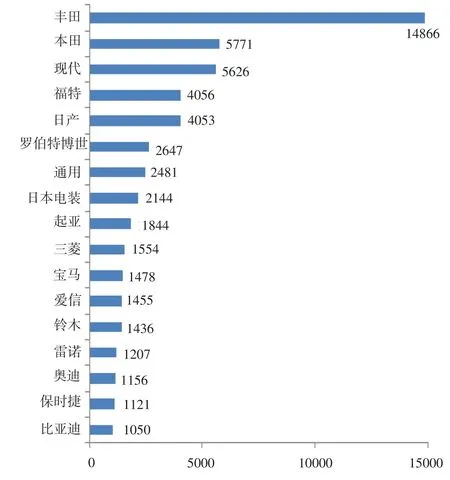

圖5為全球電動(dòng)汽車(chē)專(zhuān)利排名前20專(zhuān)利權(quán)人。從圖5可以看出,日本企業(yè)數(shù)量最多,共8家,占據(jù)總數(shù)的42%,分別為為豐田、本田、日產(chǎn)、日本電裝、三菱、愛(ài)信、鈴木、三菱電機(jī),特別是排名第一的豐田汽車(chē)公司申請(qǐng)發(fā)明專(zhuān)利數(shù)量處于絕對(duì)優(yōu)勢(shì),達(dá)到14 866件,遠(yuǎn)遠(yuǎn)超出其他家企業(yè)。德國(guó)有5家企業(yè)上榜,占26%,分別為羅伯特博士、寶馬、奧迪、保時(shí)捷、采埃孚,其中羅伯特博士電動(dòng)汽車(chē)發(fā)明專(zhuān)利數(shù)量為2 647件,在全球電動(dòng)汽車(chē)專(zhuān)利排名第六。美國(guó)的福特和通用公司在全球電動(dòng)汽車(chē)專(zhuān)利排名分別為第四和第七名,發(fā)明專(zhuān)利數(shù)量分別為4 056件和2 081件。韓國(guó)的現(xiàn)代、起亞公司分別位列第三和第九。法國(guó)和中國(guó)均只有一家企業(yè)進(jìn)入前20排名,分別為雷諾和比亞迪。

從以上全球電動(dòng)汽車(chē)專(zhuān)利權(quán)人排名分析知,日本、德國(guó)電動(dòng)汽車(chē)產(chǎn)業(yè)相對(duì)成熟,企業(yè)數(shù)量多,規(guī)模大,掌握著大量核心技術(shù);美國(guó)、韓國(guó)盡管進(jìn)入前20排名企業(yè)數(shù)量均僅2家,但排名相對(duì)靠前,科研實(shí)力強(qiáng);中國(guó)和法國(guó)需要進(jìn)一步培育企業(yè)在電動(dòng)汽車(chē)領(lǐng)域做大做強(qiáng)。

3.4 專(zhuān)利布局對(duì)比分析

圖5 全球電動(dòng)汽車(chē)專(zhuān)利排名前20專(zhuān)利權(quán)人圖

圖6 全球電動(dòng)汽車(chē)專(zhuān)利排名前20專(zhuān)利權(quán)人各國(guó)占比圖

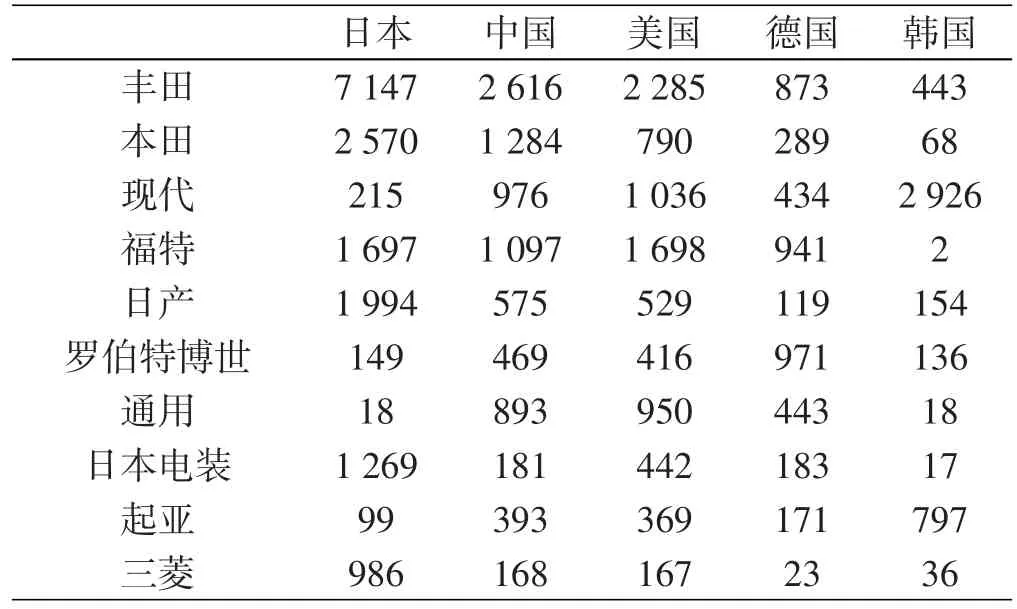

表1為全球電動(dòng)汽車(chē)專(zhuān)利排名前10企業(yè)在各國(guó)進(jìn)行專(zhuān)利布局情況。從表1可以看出,除在本國(guó)申請(qǐng)大量專(zhuān)利保護(hù)外,十大企業(yè)均在美國(guó)和中國(guó)進(jìn)行了大量專(zhuān)利布局,說(shuō)明美國(guó)和中國(guó)在全球電動(dòng)汽車(chē)市場(chǎng)占據(jù)突出地位。根據(jù)中國(guó)汽車(chē)工業(yè)協(xié)會(huì)發(fā)布的統(tǒng)計(jì)數(shù)據(jù),2017年全球最大電動(dòng)汽車(chē)產(chǎn)銷(xiāo)市場(chǎng)為中國(guó),電動(dòng)汽車(chē)銷(xiāo)量77.7萬(wàn)輛。截至2018年6月底,中國(guó)電動(dòng)汽車(chē)?yán)塾?jì)保有量占全球市場(chǎng)保有量50%以上。排名前10非日系企業(yè)在日本申請(qǐng)專(zhuān)利數(shù)量較少,這是因?yàn)槿毡颈就岭妱?dòng)車(chē)企數(shù)量眾多,且日本電動(dòng)汽車(chē)市場(chǎng)有嚴(yán)重的本土選擇傾向緣故[12]。

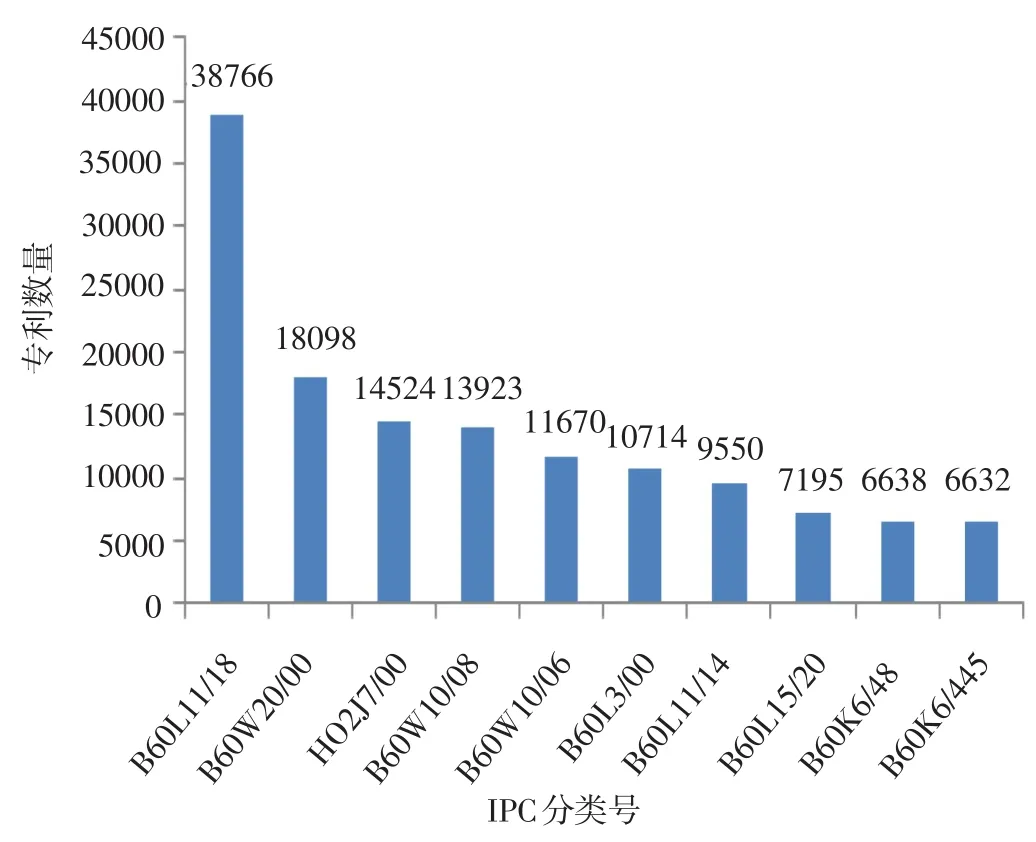

圖7為全球電動(dòng)汽車(chē)專(zhuān)利進(jìn)行的技術(shù)熱點(diǎn)布局。由圖7可知,全球電動(dòng)汽車(chē)專(zhuān)利申請(qǐng)最熱的技術(shù)領(lǐng)域是使用初級(jí)電池、二次電池或燃料電池供電(B60L11/18),共有38 766件專(zhuān)利,這是因?yàn)殡姵厥请妱?dòng)汽車(chē)的核心部件,電池能量密度和壽命的不足嚴(yán)重制約著電動(dòng)汽車(chē)的發(fā)展。其次的技術(shù)熱點(diǎn)是專(zhuān)門(mén)適用于混合動(dòng)力車(chē)輛(B60W20/00),說(shuō)明混合動(dòng)力汽車(chē)在當(dāng)下有著良好的市場(chǎng)前景。其他如用于電池組的充電或去極化或用于由電池組向負(fù)載供電的裝置(H02J7/00)和諸如電機(jī)等用于電動(dòng)力單元的控制裝置(B60W10/08)也是當(dāng)下電動(dòng)汽車(chē)產(chǎn)業(yè)的研發(fā)熱門(mén)。

表1 全球電動(dòng)汽車(chē)專(zhuān)利排名前10企業(yè)在各國(guó)進(jìn)行專(zhuān)利布局情況表

圖7 全球電動(dòng)汽車(chē)專(zhuān)利技術(shù)布局分布圖

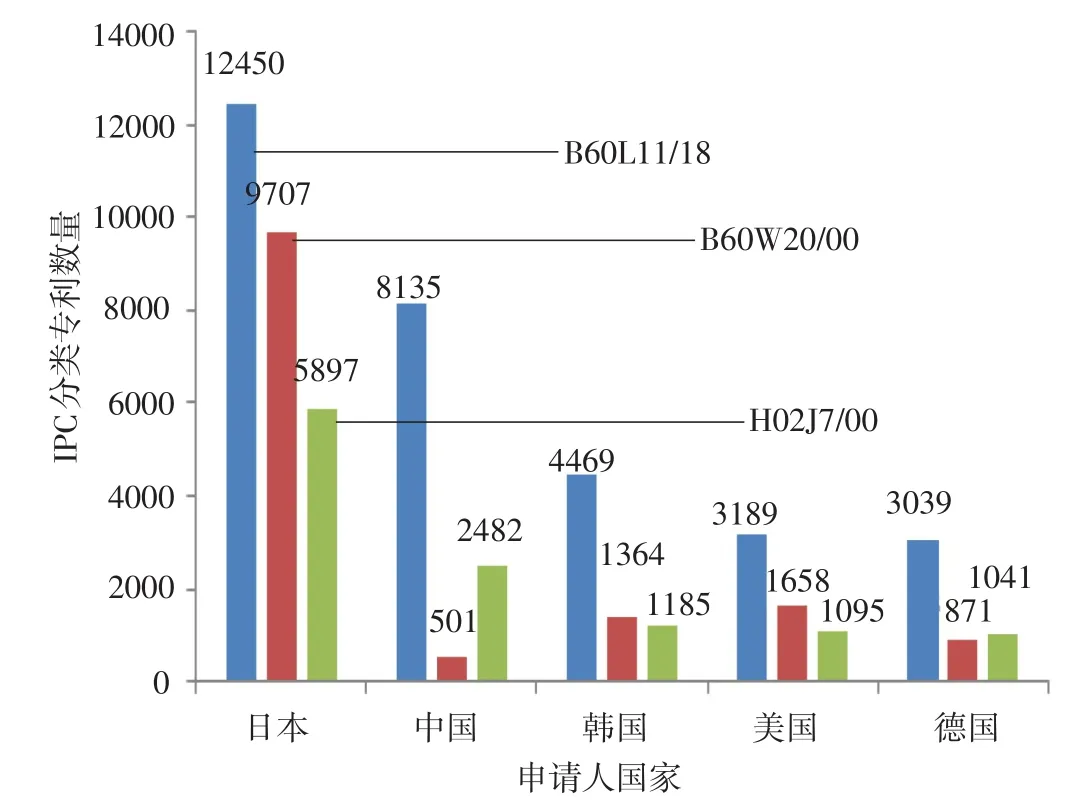

圖8為主要國(guó)家在電動(dòng)汽車(chē)專(zhuān)利的技術(shù)熱點(diǎn)布局,日本、中國(guó)、韓國(guó)、美國(guó)、德國(guó)均在初級(jí)電池、二次電池或燃料電池供電(B60L11/18)技術(shù)領(lǐng)域申請(qǐng)的專(zhuān)利最多;中國(guó)與其他幾國(guó)不同的是在用于電池組的充電或去極化或用于由電池組向負(fù)載供電的裝置(H02J7/00)技術(shù)領(lǐng)域申請(qǐng)的專(zhuān)利遠(yuǎn)遠(yuǎn)多于專(zhuān)門(mén)適用于混合動(dòng)力車(chē)輛控制(B60W20/00)技術(shù)領(lǐng)域,這在一定程度上說(shuō)明中國(guó)在諸如快充等電池管理核心技術(shù)方面進(jìn)行了大量探索,但在混合動(dòng)力汽車(chē)控制技術(shù)方面仍有待提升。

表2 IPC分類(lèi)號(hào)說(shuō)明表

圖8 主要國(guó)家電動(dòng)汽車(chē)專(zhuān)利技術(shù)熱點(diǎn)布局

4 結(jié)語(yǔ)

本文通過(guò)分析全球各國(guó)電動(dòng)汽車(chē)專(zhuān)利申請(qǐng)和布局,得出各國(guó)在電動(dòng)汽車(chē)領(lǐng)域技術(shù)競(jìng)爭(zhēng)態(tài)勢(shì)呈現(xiàn)如下特點(diǎn):

第一,日本是電動(dòng)汽車(chē)申請(qǐng)專(zhuān)利大國(guó),技術(shù)發(fā)展活躍;中國(guó)后來(lái)居上,在近十年時(shí)間內(nèi)大力投入研發(fā)電動(dòng)汽車(chē)技術(shù),目前發(fā)明專(zhuān)利數(shù)量排名第二;排名其后的美國(guó)、韓國(guó)、德國(guó)均是電動(dòng)汽車(chē)技術(shù)大國(guó)。

第二,日本、美國(guó)和德國(guó)被引頻次高的專(zhuān)利數(shù)量多,專(zhuān)利申請(qǐng)占據(jù)先機(jī),技術(shù)穩(wěn)占競(jìng)爭(zhēng)優(yōu)勢(shì);中國(guó)在1~10次被引頻次的專(zhuān)利數(shù)量有一定競(jìng)爭(zhēng)力,需進(jìn)一步提升創(chuàng)新能力。

第三,全球電動(dòng)汽車(chē)專(zhuān)利權(quán)人前20名中,日本、德國(guó)分別為8家和5家,企業(yè)技術(shù)集中度高,掌握大量核心技術(shù);美國(guó)、韓國(guó)均有2家進(jìn)入排名,且排名相對(duì)靠前,企業(yè)科研實(shí)力強(qiáng);中國(guó)僅比亞迪公司進(jìn)入排名,排名靠后,需要進(jìn)一步培育更多企業(yè)在電動(dòng)汽車(chē)領(lǐng)域做大做強(qiáng)。

第四,全球十大電動(dòng)汽車(chē)企業(yè)在中國(guó)和美國(guó)進(jìn)行了大量專(zhuān)利布局,國(guó)內(nèi)電動(dòng)汽車(chē)市場(chǎng)在全球中仍處于突出地位。

第五,全球電動(dòng)汽車(chē)專(zhuān)利技術(shù)布局熱點(diǎn)主要有使用初級(jí)電池、二次電池或燃料電池供電技術(shù);專(zhuān)門(mén)適用于混合動(dòng)力車(chē)輛技術(shù)、用于電池組的充電或去極化或用于由電池組向負(fù)載供電的裝置等。

猜你喜歡

現(xiàn)代畜牧科技(2021年9期)2021-10-13 06:39:14

民用飛機(jī)設(shè)計(jì)與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

當(dāng)代經(jīng)濟(jì)研究(2016年5期)2016-12-01 03:12:05

現(xiàn)代農(nóng)業(yè)(2016年5期)2016-02-28 18:42:46

出版與印刷(2016年3期)2016-02-02 01:20:11

中國(guó)中醫(yī)藥現(xiàn)代遠(yuǎn)程教育(2014年11期)2014-08-08 13:23:44

華北水利水電大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2014年3期)2014-04-16 04:38:31

終身教育研究(2014年5期)2014-02-28 01:23:06