山東省棉花災害保險體系建設的福利經濟學分析

2018-11-09 01:54:00

新疆農墾科技 2018年8期

(山東農業大學經濟管理學院,山東 泰安 271018)

0 引言

在研究農業保險的方法中,利用福利經濟學研究農業保險的必要性和其對社會成員的福利影響是很重要的,棉花災害保險作為一種農業保險也可以采用這種方法進行研究。山東棉花災害保險體系是集棉花災害保險、棉花收儲、運輸保險、棉花收入保險及棉花巨災分散機制于一體的棉花綜合保障體系。近年來,山東棉花一直發展低迷,農戶植棉收入較低,導致農戶的種植積極性下降,棉花的種植面積也連年下降,研究山東棉花災害保險體系對農戶和棉花生產保護的福利作用,對政府繼續施行棉花災害保險補貼政策,建立完善棉花災害保險體系具有很重要的作用。近幾年,國內學者主要利用福利經濟學分析農業保險對農戶的影響,費友海[1]利用福利經濟學分析發現,農業保險發展困境的原因是農業保險本身的外部性與準公共產品的屬性,因為農業保險的外部性導致了當前農業保險“有效需求不足和有效供給有限”,發展面臨萎縮的尷尬局面。張躍華[2]等利用福利經濟學研究農業保險發現,應在政策性農業保險的目標上作進一步的研究,探索農業保險政策是增加生產還是為了增加低收入者的福利。孫香玉[3]等(2008)分析了農業保險補貼的福利經濟學框架,農業保險補貼的結果可能帶來社會福利的增加也會帶來損失,但不像福利估計的損失那么大,所以用補貼來支持農業保險業務是合理的。方俊芝[4]等的研究發現,農業保障體系里農業保險發揮了極其重要的作用,農業保險補貼的主要作用在提高農業保險的效率和低收入者的福利上。然而利用福利經濟學研究棉花災害保險對棉農和棉花產業的影響還很缺乏,為此本文借助福利經濟學研究框架,研究建立山東省棉花災害保險體系對棉農和棉花產業所帶來的福利效應,有助于山東省棉花產業的健康發展。

1 理論框架與分析假設

1.1 棉農作為供給者的福利分析

利用福利經濟學研究政策帶來的社會經濟福利效應,是經濟學研究政策效率的一種主要方法,棉花作為一種國家戰略物資,其生產者卻只有很低的收入。棉花災害保險作為一種營銷手段,可以為弱勢棉農提供更充分的保障,鼓勵和促進棉花產業生產,使棉農在棉花遭受災害中有足夠的資金來恢復生產。棉花災害保險體系的建設,將使棉農擴大生產,增加棉花產量,從而提高棉農收入。下面從福利經濟學的角度進行建模分析。

圖1 棉花災害保險增加社會福利模型

如圖1所示,橫坐標Q代表棉花數量,縱坐標P代表棉花價格,棉花需求曲線為D。當棉農沒有保險時,棉花供給曲線為S0,此時,供需平衡點為A,圖中代表消費者剩余(棉花收購企業作為消費者)的區域為P1AP0,代表生產者剩余(棉農作為生產者)的區域為OAP0。棉農投保后,因為棉花災害保險有提高農業生產的影響,確保棉農在種植棉花上更多地投入,從而降低平均市場價格,然后供給曲線為S1。由于棉花市場的需求是相對固定的,需求明顯缺乏彈性,需求曲線仍為D。所以當棉花供給曲線發生變化時,供給和需求平衡點轉移到B,棉花價格由P0降到P2,產量由Q1增加到Q2。P1BP2的區域為消費者剩余,OBP2的區域為生產者剩余。

通過觀察可以發現,消費者剩余大幅增加,生產者剩余可能增加或減少。從整體上看,投保棉花災害保險對所有人的福利(社會福利=消費者剩余加生產者剩余)有一定貢獻(用OAB面積表示)。也就是說,在棉農投保后,全部社會的福利獲得了改良。投保行為給全部社會大眾福利的貢獻,取決于供給曲線變化量,即是OAB區域面積的大小。比較社會福利、消費者福利和生產者福利的規模,可以發現:社會福利會增加,生產者利益最小(甚至可能會受到損失),消費者利益增加最多。對生產者作為被保險人的可能造成其自身利益損失的原因,一些學者從概率角度進行了研究,雖然棉農的收入可能會下降,但同時自身農作物受到保障,損害利益的概率也會下降。另外,通過保險公司對棉農的收入保險,也會對棉農的收入起到穩定的作用,從而增加棉農的福利。而棉農購買保險后還會從國家獲得一定的其他補貼,使其福利增加。

棉花災害保險體系建立之后,對棉農生產保護作用進一步提升,棉農對擴大生產更有信心,供給會進一步增加。供給曲線會進一步向下移動,所獲得的社會福利會進一步加大,消費者福利進一步上升,生產者的福利是否增加不能確定,但由于棉花災害保險體系給生產者(棉農)帶來的穩定收入,減少因災害帶來的損失等作用,會使生產者(棉農)的福利得到增加,從而導致社會總福利的增加。

綜上所述,棉花災害保險體系的建立可以提高所有社會人的福利,也可以穩定棉農的種植積極性,穩定棉農的收入。在這個過程中,棉花的消費者是最大的受益者。

1.2 棉農作為消費者的福利分析

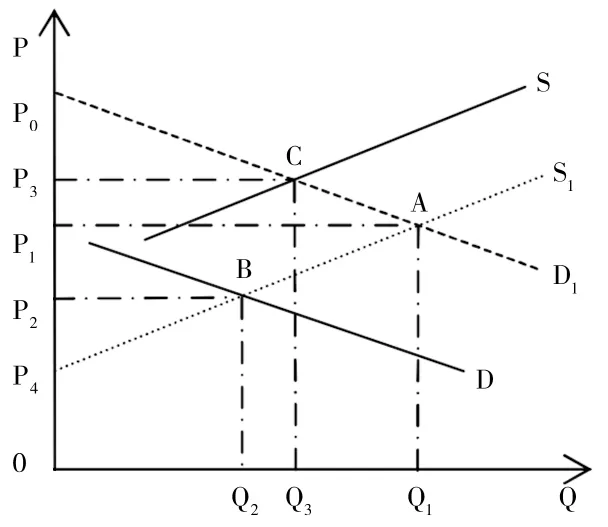

政府的補貼是山東棉花災害保險體系的組成部分,本文利用福利經濟學研究框架,分析在政府的補貼下社會總福利的變化。如圖2所示,橫坐標Q代表保險產品數量,縱坐標P代表保險產品價格,棉花災害保險的需求曲線為D。此時保險公司作為保險的供給者,棉農作為保險的消費者。當政府不對棉花災害保險進行補貼時,棉花災害保險公司根據棉花所遭受的風險計算出保費價格曲線為S,此時,由于S遠高于D,兩者可能不會相交,即使有交點,供需平衡的成交量也很小,棉花若受災,保險公司將無法生存,此時社會福利將會很小,暫不做說明。當政府對棉花災害保險進行補貼時,對保險公司的直接補貼可以降低保險公司的運營成本,供給曲線S向下移動。對棉農補貼可以增加棉農的需求,需求曲線D上移。可以發現,政府補貼之后需求曲線D和供給曲線S會接近對方,需求曲線上升到D1,供給曲線下降到S1,兩者相交于A,這個時候的價格為OP1,數量為 OQ1,此時的消費者剩余為 P0AP1,生產者剩余為P1AP4,社會總福利為P0AP4,很容易看出社會總福利有較大的增加。政府通過減免稅收等手段只對保險公司補貼時,供給曲線會下降,保險公司會增加供給,供給曲線與需求曲線交于點B,這個時候的價格為OP2,數量為OQ2;當政府通過財政補貼棉農保險費時,需求曲線上升,與供給曲線交于點C,這個時候的價格為OP3,數量為OQ3。通過觀察圖2可以看出,當政府同時補貼棉農和保險公司時,比單獨補貼棉農或者保險公司的社會福利增加更大,但是不容易看出政府對農戶或者保險公司給予補貼帶來的福利效應更大。

圖2 政府補貼棉花災害保險的效用分析模型

從圖2可以看出,供需平衡時的成交數量受到政府補貼力度的影響,不管補貼對象是保險公司還是棉農,或者兩者都按照一定比例給予補貼,交易量都會發生變化,按照一定比例補貼時的成交量最大,不容易分辨出單獨補貼時的成交量大小。當對兩者補貼力度一定時,成交價格隨補貼對象的變化而變化,當只對棉農補貼時,成交價格為P3最高;只對保險公司補貼時,成交價最低為P2,當兩者按一定比例給予補貼時,成交價P在P3和P2之間。也就是說,當補貼力度一定是時,如果政府將所有補貼給棉農,棉農在最高價格時投保,但不會減少被保險棉農的數量,此時交易額可以達到最大數量。但是在實踐中,政府不能將補貼分配給所有棉農,或者分配給所有保險公司。因此在宣傳上,應該著重反映政府對棉農的補貼,以增加棉農的投保積極性,擴大棉花災害保險的投保率。此外,政府應注重對保險公司的補貼,盡可能利用財政手段減少保險公司的不必要開支,減免一定的保險稅,促進供需平衡點盡量向右移動,增加投保覆蓋率。

1.3 補貼后的社會福利分析

圖3 政府補貼棉花災害保險的效用分析

然而政府對棉花災害保險的補貼是有利有弊的,增加農戶投保的同時也會造成保險市場價格的扭曲。如圖3所示,橫坐標Q代表保險數量,縱坐標P代表產品價格,棉花需求曲線為S。

假設政府給予棉農AE的補貼,需求曲線由D上移到D1,與供給曲線S于C點相交。同時假設政府給保險公司提供AF的補貼,然后供給曲線S下移至S1,與需求曲線D于B點相交。面積a=AHP1,b=AGP1,c=ABE,d=ACF。

不難發現,在政府對棉農和保險公司進行補貼后,需求曲線和供給曲線發生變化,交于A點,面積a是消費者剩余,面積b是生產者剩余,這兩部分的面積的增加是政府補貼的結果。與此同時,為了補貼政府會支出和損失(a+b+c+d)的財政收入,這樣通過計算社會凈福利是 (a+b)- (a+b+c+d)=-(c+d),因為補貼會對全社會福利造成(c+d)的損失。為了減少社會福利凈損失(c+d),對棉農或保險公司的補貼應該盡量減少。然而當對棉農的補貼減少時,d面積不變,a、b、c面積減少了;在減少對保險公司的補貼時,c面積不變,a、b、d 面積減少了。所以,(c+d)部分損失控制也是有利有弊,減少(c+d)目的是為了降低整個社會的福利損失,減少政府的財政支出;然而減少(c+d)的代價也會更大,會帶來生產者剩余和消費者剩余的降低。因此,政府要綜合考慮對棉農和保險公司進行適當的補貼。此外,在棉花災害保險的實際操作中棉農存在道德風險問題,由于棉農用少量保費便可以獲得高價賠償,棉農會傾向于面對風險和災害時消極應對用于套取保費,這種道德風險行為將導致上述模型變形甚至無效。

通過上述模型可以看出,政府補貼保險公司和棉農的過程中,必須把握良好的補貼力度,綜合考慮補貼的積極和消極意義,此外,還要做好監督,避免保險公司、棉農和政府出現不當得利或意外損失的情況。此外,政府還應與保險公司合作,解決當發生巨災時,保險賠償不足以使棉農恢復生產的問題。

然而在實際操作中,影響政府補貼的數額的因素還很多,福利經濟學從經濟角度討論了個人對社會財富再分配的意愿,但社會生活中并不只存在經濟關系。棉農不僅是社會財富的弱勢群體,而且在教育、文化、政治等方面都有很強的需求。因此,在實踐中應考慮棉農群體的實際情況。在補貼分配中,應考慮棉農的撫慰作用和加強基層政府的威信。

在山東棉花災害保險體系下政府補貼棉農,它便具有收入再分配的功能,可以體現出公平的特征。福利經濟學追求的就是這種高效公平的分配方式。棉花災害保險作為一種準公共產品,在社會穩定中發揮了巨大的作用,為低收入棉農和高收入城市居民建立了相互幫助的橋梁。當政府不補貼棉花災害保險時,保險費較高,棉農無法支付高額保險費;保險公司很難開展經營活動,因為他們想賺取利潤,并提高保費。當政府補貼棉花災害保險時,棉農的需求增加了,保險公司增加了保險產品的供給,使社會成員受益增加了社會總福利。

1.4 棉花災害保險體系建設對棉花生產的保護作用

近年來隨著棉農收益的降低,山東省棉花的種植面積連年下降,通過市場的調節已經不能讓棉農擴大或者維持種植面積。與此同時,山東的棉花種植卻無法給棉花企業提供大量的優質棉花,供需之間存在很大的不平衡。山東棉花災害保險體系的建設為棉農和棉企之間搭建起溝通的紐帶,棉企所要求的優質棉花需要政府組織棉農通過培訓來種植。棉農以前雜亂無章的種植模式已經無法滿足棉企的需要,這需要棉企從棉種就開始控制,規范種植收獲過程,然而這些需要政府從中牽線。山東棉花災害保險體系就是為棉農和棉企之間,提供一個有效的共同渠道,棉企愿意高價收購優質棉花,棉農自然會賺更多錢,自然會擴大棉花的種植面積。長期以來,農村非正規金融和正規金融并行運行表明,缺乏儲蓄能力的農村正規金融市場需要非正規金融的功能性補充,農村正規金融和非正規金融并不具備替代性。隨著山東棉花災害保險體系的建立,山東省農村的金融秩序肯定會有質的提升,為棉農乃至全體農民帶來健康穩定的金融秩序。

2 總結

西方經濟學觀點認為,對價格的補貼往往導致社會福利的不必要損失。如果棉花災害保險的政策補貼帶來了社會福利的凈損失,那么政策性棉花災害保險將不可避免地受到批評和質疑。同時,我國農業法律規定了棉花災害保險的自愿原則,任何組織和個人不得強制棉農和農業生產經營組織參加棉花災害保險。然而,保險公司的具體實踐證明,在農戶完全自愿的情況下,不會有太大的參保規模。保險公司開展棉花災害保險投資大,規定區域只有實現保險公司要求的參保率,保險公司才會在該地區提供棉花災害保險;否則,即使在該地區有些棉農對棉花災害保險有需求,保險公司也會因為運行成本高,收入低,而不提供棉花災害保險。因此,需要提供一個既能保證補貼帶來福利凈損失最小,又能讓保險公司持續盈利的棉花災害保險體系。