我國商業(yè)健康險(xiǎn)需求影響因素實(shí)證研究

2018-11-10 02:32:36湖南大學(xué)金融與統(tǒng)計(jì)學(xué)院

上海保險(xiǎn) 2018年10期

汪 瑾 湖南大學(xué)金融與統(tǒng)計(jì)學(xué)院

本文利用2007—2016年全國30個(gè)省份的面板數(shù)據(jù),構(gòu)建固定效應(yīng)模型,對(duì)我國商業(yè)健康險(xiǎn)需求影響因素進(jìn)行實(shí)證分析。研究結(jié)果表明,盡管我國商業(yè)健康險(xiǎn)需求與日俱增,但顯著的地區(qū)差異仍不可避免。其中,城鎮(zhèn)居民人均可支配收入、居民消費(fèi)價(jià)格指數(shù)、醫(yī)療機(jī)構(gòu)床位數(shù)、保險(xiǎn)深度對(duì)商業(yè)健康險(xiǎn)需求影響最為顯著。文章認(rèn)為,可以通過大力發(fā)展經(jīng)濟(jì)、不斷完善醫(yī)療保障體系、開展保險(xiǎn)教育等措施來有效促進(jìn)商業(yè)健康險(xiǎn)潛在需求向有效需求轉(zhuǎn)化。

一、引言

近年來我國商業(yè)健康險(xiǎn)市場實(shí)現(xiàn)了突飛猛進(jìn)的發(fā)展,發(fā)展速度居各險(xiǎn)種首位。2016年我國商業(yè)健康險(xiǎn)保費(fèi)收入達(dá)到4023億元,相比2015年增長66.9%,商業(yè)健康險(xiǎn)有效需求大幅增加。但自2017年上半年開始我國健康險(xiǎn)保費(fèi)收入逐月下降,其占人身險(xiǎn)保費(fèi)收入的比重也相對(duì)較低,需求缺乏穩(wěn)定性。從商業(yè)健康險(xiǎn)保費(fèi)收入、保險(xiǎn)深度、保險(xiǎn)密度等指標(biāo)都可以看出,我國商業(yè)健康險(xiǎn)的有效需求在絕對(duì)意義上、相對(duì)意義上、人均意義上都處于低位,潛在需求旺盛但有效需求相對(duì)不足。為了促進(jìn)潛在需求轉(zhuǎn)化為有效需求,有必要對(duì)商業(yè)健康險(xiǎn)有效需求的影響因素進(jìn)行重新評(píng)估,希望借此對(duì)完善我國醫(yī)療保障制度體系、滿足人們?nèi)找嬖鲩L的健康保障需求有一定幫助。

二、文獻(xiàn)綜述

國外學(xué)者對(duì)商業(yè)健康險(xiǎn)的研究相對(duì)成熟,實(shí)證研究方面比較深入。Robert(2007)嘗試構(gòu)建Logit模型,以中國農(nóng)村的居民作為研究對(duì)象,實(shí)證發(fā)現(xiàn)居民受教育程度、收入水平會(huì)顯著地影響商業(yè)健康險(xiǎn)需求。Jonneke(2008)通過構(gòu)建面板數(shù)據(jù)模型,研究發(fā)現(xiàn)教育水平、居民收入以及健康偏好選擇是影響商業(yè)健康險(xiǎn)需求的關(guān)鍵性因素。Glenn Jones(2008)通過研究發(fā)現(xiàn)商業(yè)健康險(xiǎn)與道德風(fēng)險(xiǎn)、逆向選擇之間并無明顯負(fù)相關(guān)關(guān)系,反而存在一種顯著的正相關(guān)關(guān)系;此外,商業(yè)健康險(xiǎn)需求與個(gè)體對(duì)健康的自評(píng)狀況呈正相關(guān)關(guān)系。Ahmed(2010)通過構(gòu)建隨機(jī)效用模型,實(shí)證發(fā)現(xiàn)教育水平會(huì)抑制健康險(xiǎn)需求,而老齡化程度的不斷加深對(duì)健康險(xiǎn)需求存在促進(jìn)作用。Caroline(2012)在調(diào)查加納3000多戶家庭后發(fā)現(xiàn)政策因素對(duì)商業(yè)健康險(xiǎn)需求起著舉足輕重的作用。Lyan(2013)通過實(shí)證分析發(fā)現(xiàn),若雇主不提供保險(xiǎn),大部分美國人的健康險(xiǎn)需求價(jià)格彈性為1左右,當(dāng)對(duì)私人健康直接進(jìn)行經(jīng)濟(jì)補(bǔ)貼時(shí),健康險(xiǎn)的覆蓋率將會(huì)大大提高。

國內(nèi)方面,李白茹(2011)通過構(gòu)建多元回歸模型,對(duì)可能影響商業(yè)健康險(xiǎn)有效需求的因素進(jìn)行了實(shí)證分析,研究結(jié)果發(fā)現(xiàn),經(jīng)濟(jì)快速增長是影響商業(yè)健康險(xiǎn)消費(fèi)的一個(gè)重要因素。夏嬌、鎖凌燕(2014)運(yùn)用華中三省面板數(shù)據(jù),運(yùn)用Stata軟件構(gòu)建固定效應(yīng)模型,研究發(fā)現(xiàn),城鎮(zhèn)居民人均可支配收入、普通高校畢業(yè)生占比、老年撫養(yǎng)比對(duì)商業(yè)健康險(xiǎn)需求存在著顯著的正相關(guān)關(guān)系。楊俊(2014)通過逐步回歸分析,發(fā)現(xiàn)城鎮(zhèn)化水平、城鄉(xiāng)居民儲(chǔ)蓄存款顯著地影響商業(yè)健康險(xiǎn)需求。田秀杰(2014)通過建立多元線性回歸發(fā)現(xiàn),老年撫養(yǎng)比、鄉(xiāng)村就業(yè)人員數(shù)、城鎮(zhèn)居民人均可支配收入、健康險(xiǎn)深度對(duì)我國商業(yè)健康險(xiǎn)需求具有明顯影響。王文靜、彭榮(2015)構(gòu)建變截距面板數(shù)據(jù)模型,分析發(fā)現(xiàn)教育經(jīng)費(fèi)支出、基本醫(yī)療保險(xiǎn)參保比例對(duì)商業(yè)健康險(xiǎn)需求存在正向影響,人均住院費(fèi)用則存在一定的負(fù)面影響。朱銘來、王美嬌(2016)通過構(gòu)建Heclcoprobit模型,發(fā)現(xiàn)稅優(yōu)險(xiǎn)個(gè)人需求概率隨著收入水平呈現(xiàn)倒U形分布。許燕(2016)通過運(yùn)用灰色關(guān)聯(lián)法分析出影響遼寧省商業(yè)健康險(xiǎn)需求的主要因素,包括民眾對(duì)健康險(xiǎn)的認(rèn)知程度、購買力水平、老齡化程度以及保險(xiǎn)深度。

三、商業(yè)健康險(xiǎn)需求影響因素實(shí)證分析

(一)模型設(shè)定

在一般的線性回歸中,有時(shí)間序列模型、面板數(shù)據(jù)模型、截面數(shù)據(jù)模型等可供我們選擇。相對(duì)于時(shí)間序列模型、截面數(shù)據(jù)模型來說,面板數(shù)據(jù)模型優(yōu)點(diǎn)非常明顯,可以有效解決其他兩種模型所無法解決的問題。其中,時(shí)間序列模型對(duì)時(shí)間長度要求較高,由于我國商業(yè)健康險(xiǎn)發(fā)展不夠成熟,相關(guān)統(tǒng)計(jì)數(shù)據(jù)的時(shí)間長度難以滿足時(shí)間序列模型的要求。鑒于以上原因,本文決定采用我國30個(gè)省、市、自治區(qū)(西藏地區(qū)由于數(shù)據(jù)缺失嚴(yán)重而不予考慮)的商業(yè)健康險(xiǎn)保費(fèi)收入以及相關(guān)經(jīng)濟(jì)數(shù)據(jù),制定面板數(shù)據(jù)進(jìn)行回歸分析。

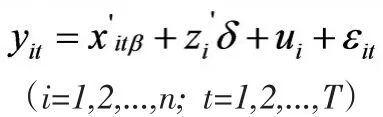

一般來說,面板數(shù)據(jù)模型的方程為:

其中,zi表示不隨時(shí)間而變的個(gè)體特征,xit可以隨著個(gè)體及時(shí)間而變化,εit表示可以隨著個(gè)體及時(shí)間而改變的擾動(dòng)項(xiàng),(ui+εit)表示復(fù)合擾動(dòng)項(xiàng)。如果ui的取值與某個(gè)解釋變量存在相關(guān)性,這種情況就稱為“固定效應(yīng)模型”。如果ui的取值只與個(gè)體有關(guān),與時(shí)間無關(guān),那就稱個(gè)體固定效應(yīng)模型;如果ui的取值與個(gè)體無關(guān),只與時(shí)間有關(guān),那就稱為時(shí)間固定效應(yīng)模型。如果ui的取值與所有的解釋變量(xit+zi)均不存在相關(guān)性,這種情況就稱為“隨機(jī)效應(yīng)模型”。

(二)變量設(shè)定及數(shù)據(jù)來源

1.被解釋變量設(shè)定

商業(yè)健康險(xiǎn)有效需求可以通過商業(yè)健康險(xiǎn)保費(fèi)收入反映,因此本文選取商業(yè)健康險(xiǎn)保費(fèi)收入(萬元)作為被解釋變量,很明顯,該變量是一個(gè)連續(xù)變量。本文將商業(yè)健康險(xiǎn)保費(fèi)收入設(shè)為Y。

2.解釋變量設(shè)定

X1:城鎮(zhèn)居民人均可支配收入(元),用來衡量城鎮(zhèn)居民對(duì)商業(yè)健康險(xiǎn)的購買力;

X2:高等學(xué)校畢業(yè)生人數(shù)(萬人),可以用來衡量居民風(fēng)險(xiǎn)意識(shí);

X3:居民消費(fèi)價(jià)格指數(shù)(%),表示通貨膨脹程度,衡量保險(xiǎn)商品價(jià)格;

X4:醫(yī)療機(jī)構(gòu)床位數(shù)(萬個(gè)),衡量我國醫(yī)療發(fā)展水平;

X5:城鎮(zhèn)基本醫(yī)療保險(xiǎn)參保人數(shù)(萬人),衡量社會(huì)醫(yī)療保險(xiǎn)發(fā)展水平;

X6:煙粉塵排放量(萬噸),衡量我國環(huán)境污染程度;

X7:老年撫養(yǎng)比(%),用某地區(qū)65歲及以上人口數(shù)占該地區(qū)14—65歲人口數(shù)之比表示,用來衡量年齡結(jié)構(gòu)對(duì)商業(yè)健康險(xiǎn)需求的影響;

X8:保險(xiǎn)深度(%),衡量居民的保險(xiǎn)意識(shí)。

3.數(shù)據(jù)來源

本文選擇2007—2016年10年間我國30個(gè)省份的商業(yè)健康險(xiǎn)保費(fèi)收入以及相關(guān)數(shù)據(jù)構(gòu)建面板數(shù)據(jù)模型,數(shù)據(jù)來源于各年份的《中國保險(xiǎn)年鑒》《中國統(tǒng)計(jì)年鑒》以及原保監(jiān)局、統(tǒng)計(jì)局網(wǎng)站。為了使模型取得更好的擬合效果、減少異方差發(fā)生的可能性,本文將商業(yè)健康險(xiǎn)保費(fèi)收入(萬元)、城鎮(zhèn)居民人均可支配收入(元)、高等學(xué)校畢業(yè)生人數(shù)(萬人)、醫(yī)療機(jī)構(gòu)床位數(shù)(萬個(gè))、城鎮(zhèn)基本醫(yī)療保險(xiǎn)參保人數(shù)(萬人)、煙粉塵排放量(萬噸)等指標(biāo)的絕對(duì)值取對(duì)數(shù),分析其對(duì)數(shù)值。

(三)實(shí)證研究

1.單位根檢驗(yàn)

為了防止偽回歸等現(xiàn)象出現(xiàn),本文首先進(jìn)行單位根檢驗(yàn)。費(fèi)雪式檢驗(yàn)(fisher-type)先對(duì)面板數(shù)據(jù)中每個(gè)個(gè)體分別進(jìn)行單位根檢驗(yàn),從而得到n個(gè)統(tǒng)計(jì)量及相應(yīng)的p值{P1,……,Pn},統(tǒng)計(jì)量p越大,越傾向于拒絕“面板單位根”的原假設(shè)。本文單位根檢驗(yàn)結(jié)果發(fā)現(xiàn),所有的4個(gè)統(tǒng)計(jì)量均強(qiáng)烈拒絕面板單位根的原假設(shè),相應(yīng)的p值為0.0000,面板數(shù)據(jù)比較平穩(wěn),下一步將進(jìn)行回歸分析。

?表1 單位根檢驗(yàn)結(jié)果

2.回歸分析

本文在回歸分析中分別建立隨機(jī)效應(yīng)模型、固定效應(yīng)模型、混合回歸模型,為更好研究商業(yè)健康險(xiǎn)需求影響因素,應(yīng)選出一種最適合的模型。

(1)隨機(jī)效應(yīng)模型、固定效應(yīng)模型、混合回歸模型估計(jì)結(jié)果比較

由隨機(jī)效應(yīng)模型擬合結(jié)果可見,R-squared為0.9278,擬合效果具有一定可信度。其中,城鎮(zhèn)居民人均可支配收入、CPI、醫(yī)療機(jī)構(gòu)床位數(shù)、煙粉塵排放量、保險(xiǎn)深度對(duì)商業(yè)健康險(xiǎn)需求影響顯著。但醫(yī)療機(jī)構(gòu)床位數(shù)、煙粉塵排放量系數(shù)為負(fù)數(shù),顯然與預(yù)期不符。此外,高等學(xué)校畢業(yè)生數(shù)、城鎮(zhèn)基本醫(yī)療保險(xiǎn)參保人數(shù)、老年撫養(yǎng)比在5%的顯著性水平上表現(xiàn)為不顯著,不符合預(yù)期。

由固定效應(yīng)模型擬合結(jié)果可見,R-squared為0.9312,擬合優(yōu)度良好。其中,城鎮(zhèn)居民人均可支配收入、CPI、醫(yī)療機(jī)構(gòu)床位數(shù)、保險(xiǎn)深度在5%的顯著性水平上表現(xiàn)為顯著。但居民消費(fèi)價(jià)格指數(shù)系數(shù)為負(fù)數(shù),可見適度的通貨膨脹可以促進(jìn)消費(fèi),但嚴(yán)重的通貨膨脹對(duì)消費(fèi)可能起到反作用。此外,高等學(xué)校畢業(yè)生人數(shù)、城鎮(zhèn)基本醫(yī)療保險(xiǎn)參保人數(shù)、煙粉塵排放量、老年撫養(yǎng)比與商業(yè)健康險(xiǎn)需求之間的關(guān)系并未通過顯著性檢驗(yàn),顯然不符合預(yù)期。

由混合回歸模型擬合結(jié)果可見,老年撫養(yǎng)比沒有通過顯著性檢驗(yàn),可能原因包括老年人購買力弱、保險(xiǎn)產(chǎn)品未能滿足老年人需求等。煙粉塵排放量與商業(yè)健康險(xiǎn)需求之間的關(guān)系在5%的顯著性水平上表現(xiàn)為不顯著,可見煙粉塵排放量對(duì)保費(fèi)收入的影響可以排除在考慮范圍之外。此外,其他變量均通過顯著性檢驗(yàn),與預(yù)期相符。

(2)通過F檢驗(yàn)來考察使用混合回歸還是固定效應(yīng)模型

F檢驗(yàn)原假設(shè)為“H0:all ui=0”,即不存在個(gè)體效應(yīng),使用混合回歸。本文實(shí)證結(jié)果發(fā)現(xiàn)F檢驗(yàn)中Prob>F=0.0000,故可強(qiáng)烈拒絕原假設(shè),允許每個(gè)個(gè)體擁有自己的截距項(xiàng),構(gòu)建固定效應(yīng)模型。

(3)采用LM檢驗(yàn)判斷使用隨機(jī)效應(yīng)還是混合效應(yīng)

LM檢驗(yàn)原假設(shè)為“H0:all σu2=0”,備擇假設(shè)為“H1:all σu2≠ 0”。若拒絕H0,那么原模型中應(yīng)該有一個(gè)反映個(gè)體特征的隨機(jī)擾動(dòng)項(xiàng)ui,不應(yīng)該使用混合回歸。本文實(shí)證結(jié)果發(fā)現(xiàn),LM檢驗(yàn)中Prob>chibar2=0.0000,故強(qiáng)烈拒絕不存在個(gè)體效應(yīng)的原假設(shè),選擇隨機(jī)效應(yīng)。

(4)用豪斯曼檢驗(yàn)判斷選擇固定效應(yīng)還是隨機(jī)效應(yīng)模型

固定效應(yīng)模型和隨機(jī)效應(yīng)模型將地區(qū)差異納入考慮之中,兩者之間區(qū)別在于:前者假定這種差異保持固定不變,可通過一系列常數(shù)來衡量;后者假定這種差異服從某一隨機(jī)分布,應(yīng)該通過隨機(jī)變量來衡量。因此本文有必要對(duì)使用固定效應(yīng)還是隨機(jī)效應(yīng)模型進(jìn)行假設(shè)檢驗(yàn)。豪斯曼檢驗(yàn)的原假設(shè)為“H0:ui與解釋變量xit沒有相關(guān)性”,應(yīng)該使用固定效應(yīng)模型。本文實(shí)證結(jié)果發(fā)現(xiàn)豪斯曼檢驗(yàn)中Prob>chi2=0.0001,因此應(yīng)強(qiáng)烈拒絕原假設(shè)“H0:ui與解釋變量xit不相關(guān)”,應(yīng)該使用固定效應(yīng)模型。

綜合以上F檢驗(yàn)、LM檢驗(yàn)和豪斯曼檢驗(yàn)的結(jié)果可知,在本文中應(yīng)該建立固定效應(yīng)模型。

3.結(jié)果分析

從模型結(jié)果看出,固定效應(yīng)模型判定系數(shù)R2為93.12%,F(xiàn)統(tǒng)計(jì)量為364.62,p值為0.000,說明模型整體擬合效果較好,具有一定的可信度。其中,城鎮(zhèn)居民人均可支配收入、居民消費(fèi)價(jià)格指數(shù)CPI、醫(yī)療機(jī)構(gòu)床位數(shù)、保險(xiǎn)深度的p值均小于0.05,對(duì)商業(yè)健康險(xiǎn)需求影響顯著,而高等學(xué)校畢業(yè)生人數(shù)、城鎮(zhèn)基本醫(yī)療保險(xiǎn)參保人數(shù)、煙粉塵排放量、老年撫養(yǎng)比對(duì)商業(yè)健康險(xiǎn)影響并不顯著。

?表2 隨機(jī)效應(yīng)模型、固定效應(yīng)模型、混合回歸模型估計(jì)結(jié)果

?表3 固定效應(yīng)模型估計(jì)結(jié)果

(1)城鎮(zhèn)居民人均可支配收入的提高能夠顯著促進(jìn)商業(yè)健康險(xiǎn)需求

城鎮(zhèn)居民人均可支配收入(X1)的系數(shù)是1.027,在5%水平上顯著。這說明無論在影響程度,還是顯著性方面,城鎮(zhèn)居民人均可支配收入對(duì)商業(yè)健康險(xiǎn)需求有著非常明顯的正向影響作用。城鎮(zhèn)居民人均可支配收入每增加一元,商業(yè)健康險(xiǎn)保費(fèi)收入增加.027億元。社會(huì)經(jīng)濟(jì)的發(fā)展、城鎮(zhèn)居民人均可支配收入的提高可以增強(qiáng)居民購買力,在解決了基本生活需求后,人們會(huì)考慮更高層次的需求,拉動(dòng)人們對(duì)商業(yè)健康險(xiǎn)的需求。現(xiàn)階段我國經(jīng)濟(jì)發(fā)展水平較低、居民支付能力不足,導(dǎo)致商業(yè)健康險(xiǎn)的有效需求不足。隨著我國經(jīng)濟(jì)的不斷發(fā)展,商業(yè)健康險(xiǎn)也有巨大的發(fā)展空間。

(2)通貨膨脹對(duì)商業(yè)健康險(xiǎn)的需求存在抑制作用

通貨膨脹的系數(shù)是-0.001,在5%的水平上顯著。一般而言,通貨膨脹對(duì)商業(yè)健康險(xiǎn)需求的影響有兩方面:適度、溫和的通貨膨脹會(huì)刺激國民經(jīng)濟(jì)發(fā)展,從而有利于居民收入水平的提高,進(jìn)而增加人們對(duì)商業(yè)健康險(xiǎn)的需求;反之,如果發(fā)生嚴(yán)重的、惡性的通貨膨脹,則對(duì)經(jīng)濟(jì)發(fā)展起抑制作用,對(duì)人們的生活造成負(fù)面影響,不利于人們對(duì)商業(yè)健康險(xiǎn)的消費(fèi)。根據(jù)實(shí)證結(jié)果可以看出,通貨膨脹水平對(duì)商業(yè)健康險(xiǎn)的需求還是存在一定的抑制作用,但是從其系數(shù)來看,這種抑制作用較小。

(3)醫(yī)療衛(wèi)生機(jī)構(gòu)床位數(shù)能顯著促進(jìn)商業(yè)健康險(xiǎn)需求

醫(yī)療機(jī)構(gòu)床位數(shù)對(duì)商業(yè)健康保險(xiǎn)的影響,既有擠出效應(yīng),又有促進(jìn)作用。醫(yī)療衛(wèi)生機(jī)構(gòu)床位數(shù)的系數(shù)為0.924,在5%的水平上顯著,醫(yī)療衛(wèi)生床位數(shù)每增加一萬個(gè),商業(yè)健康險(xiǎn)需求增加0.924億元,兩者之間存在著補(bǔ)充關(guān)系。醫(yī)療機(jī)構(gòu)床位數(shù)增加可以從側(cè)面反映出人們的健康狀況,床位數(shù)增加說明人們的健康狀況變差,人們對(duì)健康險(xiǎn)產(chǎn)品的關(guān)注度也就會(huì)加大。人們?yōu)榱藴p輕自身患病后的負(fù)擔(dān),會(huì)選擇購買健康險(xiǎn)產(chǎn)品,將風(fēng)險(xiǎn)轉(zhuǎn)嫁給保險(xiǎn)公司,即醫(yī)療衛(wèi)生機(jī)構(gòu)床位數(shù)對(duì)健康險(xiǎn)需求起到促進(jìn)的作用。

(4)保險(xiǎn)意識(shí)提高可以促進(jìn)商業(yè)健康險(xiǎn)需求

保險(xiǎn)深度的系數(shù)是0.001,在5%水平上顯著。商業(yè)健康險(xiǎn)的保險(xiǎn)深度對(duì)保險(xiǎn)保費(fèi)收入具有一定促進(jìn)作用。這說明隨著我國對(duì)商業(yè)健康險(xiǎn)重視程度增加、醫(yī)療改革的推進(jìn)、商業(yè)健康險(xiǎn)的宣傳力度加大,居民的健康保險(xiǎn)意識(shí)有了一定提高,開始意識(shí)到自身健康風(fēng)險(xiǎn)的存在,逐漸了解健康險(xiǎn)分散風(fēng)險(xiǎn)的功能,提高健康保障水平的意愿也不斷增強(qiáng)。平差距進(jìn)一步拉大。因此,政府應(yīng)不斷完善城鎮(zhèn)收入分配機(jī)制,提高低收入者的工資,實(shí)現(xiàn)公平與效率的結(jié)合。政府在農(nóng)村地區(qū)應(yīng)進(jìn)一步深化經(jīng)濟(jì)體制改革、健全農(nóng)村市場體系,提高農(nóng)民收入水平,促進(jìn)商業(yè)健康險(xiǎn)的潛在需求轉(zhuǎn)化為實(shí)際需求。

四、促進(jìn)商業(yè)健康險(xiǎn)需求的對(duì)策建議

(一)大力發(fā)展經(jīng)濟(jì),提高居民收入

通過上一節(jié)實(shí)證分析發(fā)現(xiàn),居民可支配收入增加、人民生活水平提升,我國商業(yè)健康險(xiǎn)消費(fèi)也會(huì)顯著增加。隨著我國居民恩格爾系數(shù)降低,消費(fèi)者將提升自身生命價(jià)值的關(guān)注度,商業(yè)健康險(xiǎn)市場將越來越廣闊。現(xiàn)階段我國地區(qū)經(jīng)濟(jì)發(fā)展出現(xiàn)了嚴(yán)重的不平衡,導(dǎo)致各地區(qū)商業(yè)健康險(xiǎn)購買力也存在不小的差異。僅以2016年為例,當(dāng)年北京市商業(yè)健康險(xiǎn)保費(fèi)收入為323億元,而西藏地區(qū)商業(yè)健康險(xiǎn)保費(fèi)收入僅為2.2億元,巨大的地區(qū)差距離不開經(jīng)濟(jì)發(fā)展水平的差距。由于低收入地區(qū)消費(fèi)水平相對(duì)較低,基于經(jīng)營策略、成本方面的考慮,經(jīng)營商業(yè)健康險(xiǎn)的公司在這些地區(qū)的保險(xiǎn)宣傳力度、保險(xiǎn)產(chǎn)品供給水平都較低,導(dǎo)致地區(qū)間保險(xiǎn)發(fā)展水

(二)不斷完善醫(yī)療保障體系

商業(yè)健康險(xiǎn)是我國基本醫(yī)療保障體系的重要補(bǔ)充,相對(duì)于社會(huì)醫(yī)療保險(xiǎn)來說商業(yè)健康保險(xiǎn)種類豐富,能夠?yàn)橄M(fèi)者提供多樣化的服務(wù),滿足不同消費(fèi)者的需求,具有很強(qiáng)的靈活性。如果我國能夠完善基本醫(yī)療保障體系,早日實(shí)現(xiàn)居民基本醫(yī)療保險(xiǎn)的全覆蓋,我國居民保險(xiǎn)意識(shí)也會(huì)隨之顯著提高,也有利于進(jìn)一步發(fā)掘消費(fèi)者對(duì)健康保險(xiǎn)不同層次的需求,從而推動(dòng)商業(yè)健康保險(xiǎn)往縱深方向發(fā)展。

(三)加強(qiáng)保險(xiǎn)教育,提升居民保險(xiǎn)意識(shí)

通過上一節(jié)實(shí)證分析表明,保險(xiǎn)意識(shí)與商業(yè)健康險(xiǎn)的需求之間存在正相關(guān)關(guān)系,保險(xiǎn)意識(shí)的提升可顯著推動(dòng)商業(yè)健康險(xiǎn)的發(fā)展。我國目前保險(xiǎn)深度仍遠(yuǎn)遠(yuǎn)低于發(fā)達(dá)國家水平,民眾保險(xiǎn)意識(shí)淡薄。為了促進(jìn)商業(yè)健康險(xiǎn)需求,政府和保險(xiǎn)公司有必要加強(qiáng)普及健康知識(shí)、加大宣傳力度,將商業(yè)健康險(xiǎn)機(jī)制管理生老病死的理念深入人心,提高居民對(duì)健康風(fēng)險(xiǎn)的認(rèn)識(shí)以及健康險(xiǎn)意識(shí),鼓勵(lì)人們?cè)缙趯?duì)自身健康進(jìn)行投資,不斷促進(jìn)潛在需求向有效需求轉(zhuǎn)化。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

小學(xué)生必讀(中年級(jí)版)(2020年9期)2020-12-04 02:07:22

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30

- 上海保險(xiǎn)的其它文章

- 淺析我國出境游保險(xiǎn)的現(xiàn)狀

- 新生代農(nóng)民工醫(yī)療保障及參保行為研究

——基于風(fēng)險(xiǎn)態(tài)度、健康狀況和務(wù)工行業(yè)三個(gè)維度的考察 - 對(duì)壽險(xiǎn)營銷隊(duì)伍自主經(jīng)營體系建設(shè)的思考

- 互聯(lián)網(wǎng)沖擊下個(gè)人保險(xiǎn)代理人發(fā)展前景探究

- 相互保險(xiǎn)公司和股份保險(xiǎn)公司適用領(lǐng)域研究述評(píng)及展望

- 保險(xiǎn)公司承擔(dān)社會(huì)責(zé)任與其經(jīng)營業(yè)績的相關(guān)性研究

——基于人身險(xiǎn)和財(cái)產(chǎn)險(xiǎn)公司面板數(shù)據(jù)的證據(jù)