企業高管薪酬與績效研究

2018-11-14 04:46:56

福建質量管理 2018年20期

(海南大學 海南 海口 570100)

一、引言

自所有權與代理權兩權分離的第一家公司制企業誕生,同時伴隨而出現了代理問題,而高管薪酬激勵作為被視為緩解代理問題的有效手段一直以來是學者們研究和關注的重點 。基于傳統代理理論與契約理論,薪酬契約一直被視為解決代理問題的關鍵,有效的薪酬契約被認為往往會使得代理人與所有人利益趨于目標一致,即代理人會在有效契約的激勵下為所有人的財產保值增值,即企業經營績效的提高。但隨后學者對高管薪酬與企業績效兩者之間關系的研究結果存在異議,部分學者實證結果得出兩者之間存在顯著正向相關關系,而另一部分學者認為兩者弱相關或者不相關關系。因此,對兩者間的關系的研究不僅具有一定學術意義,也對企業治理具有一定的參考價值。

二、相關理論分析與研究假設

根據傳統代理理論與契約理論,現代公司制使得委托人委托代理人代為經營管理而不實際參加日常經營管理工作,使得委托人與代理人之間出現信息不對稱,增加了企業的代理成本。因此,委托人需要設計有效的高管薪酬契約來激勵經理人,以減少代理成本,緩和委托人與代理人之間的信息不對稱,使之為委托人的財富增值保值而努力。已有研究表明,基于公司績效來設計高管薪酬契約能夠更加有效的激勵高管,為股東財富增值保值更加努力的工作。(毛洪濤,王新,2008)認為為了降低所有人與代理人之間的代理成本,企業往往采用使代理人的薪酬合約與企業公司績效聯系,從而使得所有人與代理人利益趨向于一致。本文認為,無論從薪酬契約的激勵有效性還是設計合理性來說,高管薪酬應當與公司績效存在密切聯系。

首先,從薪酬契約激勵的有效性角度來看,高管薪酬與公司績效存在聯系。薪酬契約設計的根本目的在于使委托人的財富增值保值,委托人會根據經理人履行職責的情況給予經理人合適的報酬。Lee(2009)以澳大利亞與新加坡上市公司為研究樣本,對兩國業績相關的薪酬進行對比研究,研究也發現兩國的高管薪酬會受到財務業績變化的影響。事實上兩權分離的公司制使得委托人并不參加公司日常運營管理,資產所有人相比職業經理人對自己財產增值保值情況的了解處于信息劣勢,這種情況下委托人很難直接了解到自己的財產增值保值狀況,所以委托人需要通過一定的信息途徑來獲取到其財產狀況的信息,而公司績效作為一種財務指標,又能夠在一定程度反映委托人財產增值保值情況信息,并且容易從資本市場且獲取成本低,使得委托人可以通過公司績效快速判斷薪酬契約設計是否使有效地使其財產增值保值。所以從薪酬契約激勵的有效性角度來看,委托人在設計薪酬契約時考慮公司績效會使得薪酬契約更加有效激勵高管。杜興強、王麗華(2007)分別利用會計盈余與股東財富來代理公司業績進行研究,結果也表明股東財富與企業會計盈余的增加均會使高層管理當局的薪酬有所增加,并且高層管理當局薪酬與會計盈余指標的相關性較之與股東財富的相關性而言更強。

其次,從薪酬契約設計合理性的角度來看,高管薪酬與公司績效存在聯系。根據契約理論,有效的薪酬契約來激勵管理人員,使其為提高公司績效而努力,從而實現薪酬契約的激勵效果。Murphy(1980)研究認為管理人員的努力程度與公司業績顯著的正相關關系。所以企業應當基于高管的努力程度設計薪酬契約,這樣才能有效地使薪酬契約發揮激勵作用。但是,由于委托人與代理人之間存在信息不對稱以及管理人員的主觀努力程度難以量化,委托人無法直接獲悉到管理人員是否真實在為其財產增值保值而努力和管理人員真實的努力程度。然而公司績效在一定程度上是管理人員努力程度的結果,被認為與管理人員的努力程度成正相關,能夠一定程度上衡量高管的工作努力程度。所以企業需要基于公司績效設計其高管薪酬契約更具有合理性,在一定程度上將高管薪酬與高管主觀努力程度聯系在一起,使得其高管薪酬契約激勵效果會更好。

然而部分國內外許多學者的研究結果卻表明高管薪酬與企業績效并沒有顯著的聯系。早在1990年Jensen & Murphy認為CEO薪酬績效敏感度低。Tosi(2000)等研究發現企業經營績效對高管薪酬的方差量解釋弱,企業經營績效對高管薪酬的方差量解釋力遠低于公司規模對高管薪酬的解釋力,只有不5%。魏剛(2000)研究發現我國上市公司高管薪酬與公司績效實際上并不存在明顯的正相關關系。所以基于上述分析,我們提出了本文第一個假設:

H1:在其他情況不變的條件下,設計較高高管薪酬契約的企業往往會有越高公司業績

三、研究設計及變量選取

為了驗證本文假設,本文選取了國泰安數據庫中2008—2015年深滬兩市A股上市公司作為研究樣本,并做了相關數據進行了如下處理:(1)剔除ST、PT的上市公司;(2)剔除了金融行業上市公司,因為金融業上市公司財務報表結構特殊;(3)并剔除了相應變量數據缺失的上市公司;(4)剔除了年份數據缺失過多的上市公司,保留了年份數據缺失不嚴重的上市公司。

本文將高管薪酬(LnComp)與企業經營績效(ROA)作為主要研究變量,分別研究驗證高管薪酬與經營績效之間關系。

高管薪酬(LnComp),本文借鑒目前國內外大多數學者對于高管薪酬實證研究的一般做法,將上市公司前三名高管薪酬平均數的對數作為測量高管薪酬水平的指標。

鑒于以往相關許多研究中選取總資產報酬率(ROA)來代理公司績效,另外,由于總資產報酬率(ROA)可以反映總資產運行效率及利用效率之間的關系,它重點關注總資產投入產出比,更好地反映了企業的競爭實力和發展能力,是分析企業績效的常用衡量指標。基于以上兩個原因,本文選取總資產報酬率(ROA),并對其去自然對數后作為公司績效的衡量指標。

此外,根據以往研究結果,本文控制了公司規模、高管持股比例、大股東所占份額、董事會成員人數、董事與經理兼職人數等變量。

表1 變量定義表

四、實證分析

為了驗證假設H1,本文參照以往研究構建了以下模型

注:其中為滯后一期

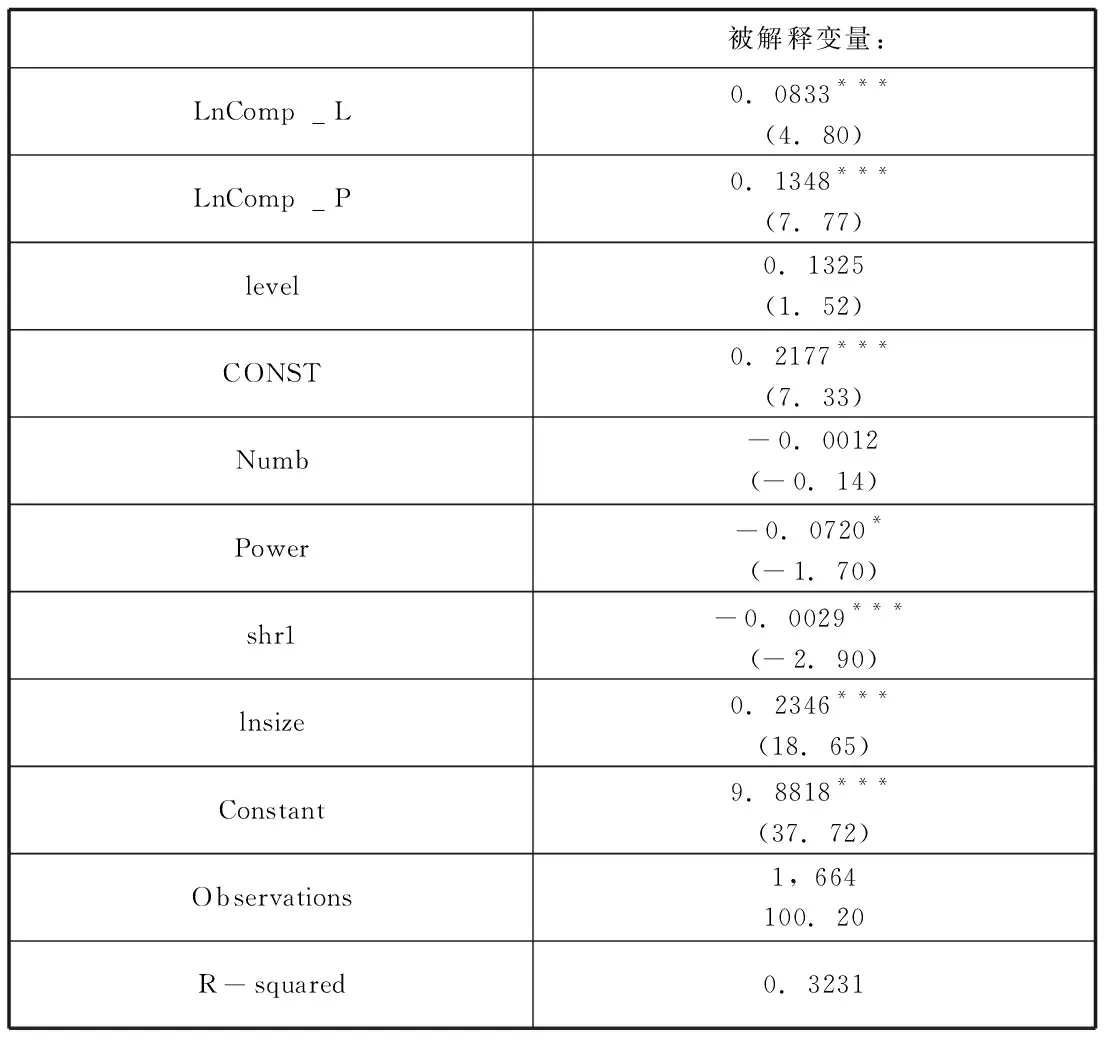

表2

注:表中***、**、*分別表示在1%、5%、10%水平上顯著

表2 顯示了回歸結果,表中R-squared的值為0.2817,說明了模型整體模型擬合度良好,高管薪酬(LnComp)與企業績效(ROA)的回歸系數均為正數,且在0.01的水平上顯著,說明即高管薪酬水平對企業績效存在顯著的正向影響。高管薪酬水平的高低影響著企業績效,從而也印證了假設。

四、研究結論

高管薪酬一直是研究的熱點也是公司治理中的難題。本文研究發現高管薪酬水平的高低直接影響著企業的績效,由此,企業在制定薪酬政策時新考慮到薪酬的水平的影響,以及對高管的激勵。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54