我國上市公司限制性股票激勵實施現狀及其問題研究

2018-11-14 04:42:44

福建質量管理 2018年20期

(長春大學 吉林 長春 130022)

引言

隨著資本市場中所有權與經營權的分離,所有者成為企業的委托人,管理者成為職業代理人。所有者委托管理者以有助于股東價值最大化的方式經營公司,然而由于目標不同,管理者有時會背離所有者的利益目標,進而影響公司績效。因此,企業有必要制定一套合理的激勵機制來監督、激勵管理者,使其行為符合股東財富最大化的目標。限制性股票激勵是近些年上市公司采用的主要激勵模式之一,但實施方面尚不成熟。因此,分析其實施現狀并發現實施中存在的問題十分必要,這將有利于公司優化內部治理結構,促進未來的持續發展。

一、我國上市公司限制性股票激勵實施現狀

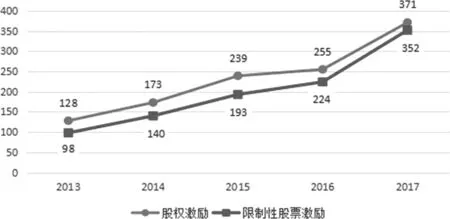

(一)實施限制性股票激勵的上市公司數量

本文通過收集我國A股上市公司2013—2017年近五年間的激勵計劃草案,對實施限制性股票激勵的上市公司數量進行趨勢分析。

圖1 上市公司2013—2017年實施股權激勵和限制性股票激勵公司數量情況

注:數據來源于銳思數據庫

如上圖1,自2013年至2017年,我國實施限制性股票激勵方案的A股上市公司數量逐年遞增。2013年,實施股權激勵的上市公司數量共有128家,其中選擇限制性股票激勵的公司就有98家,占比76.56%,這充分說明限制性股票發展的勢頭遠超其他激勵模式。2017年,實施限制性股票激勵的公司數量達352個之多,相比2013年增加了將近2.6倍,占據本年實施股權激勵總體樣本數量的94.88%。這足以證明,限制性股票越來越受到我國上市公司的青睞,成為當下上市公司的首選激勵方式。

(二)上市公司實施限制性股票激勵的激勵比例。從均值看,我國上市公司激勵比例的樣本均值從2015年的0.96%上升為2017年的2.46%,說明我國上市公司近三年實施限制性股票激勵的激勵比例整體呈遞增態勢。但三年間,激勵股本占總股本的比例均值皆未超過3%(見下表1),可見其激勵水平普遍偏低。其次,分析最值和標準差數據特征可知,在2015—2017年公布激勵計劃的上市公司中,激勵比例最大的高達6%,最小的僅為0.39%,且三年間激勵比例標準差未超2%,這說明整體而言各上市公司激勵水平存在一定差距,但差距不大。

表1 我國上市公司2015-2017年實施限制性股票激勵激勵股本占總股本比例統計表

注:數據來源于銳思數據庫

(三)上市公司實施限制性股票激勵的業績考核指標。通過整理已公布限制性股票激勵方案的上市公司的行權條件,筆者發現,凈利潤增長率和凈資產收益率是大部分A股上市公司實施限制性股票激勵時廣泛采用的業績指標,且在二者中選擇其一作為單一指標設置行權條件的占大多數。以2017年我國上市公司業績考核指標選取情況為例,在該年度公布激勵計劃預案且首次推出限制性股票激勵的上市公司共計11家,其中采用單一財務指標的有8家,包括選擇凈利潤增長率或凈資產收益率的天夏智慧城市科技(C000662)、浙商中拓(C000906)、億陽信通(C600289)等7家上市公司,以及利用營業收入增長率考核業績的江蘇中設(002883),合計占比高達72.7%;而采用兩個及兩個以上指標組合考核業績的僅有3家,占總體樣本的27.3%。顯然,在實踐中,我國上市公司在實施限制性股票的業績考核方面傾向于選擇單個財務指標,組合指標使用較少。

二、我國上市公司限制性股票激勵實施中存在的問題

(一)激勵力度不足。激勵力度直接影響著限制性股票激勵的激勵效果。激勵力度過高,不利于公司完善內部治理結構;激勵力度過低,又無法發揮最佳的激勵作用。因此,設置合理的激勵股份數量十分必要。2015—2017年,在已公布限制性激勵預案的共計19家樣本公司中,激勵比例主要集中在0—3%之間,占比達78.9%。而證監會頒布的《管理辦法》規定,我國上市公司授予激勵對象的有效標的股份累計不能大于總股本的10%。顯然,現階段大部分公司的激勵比例遠不及準則規定上限的一半,存在激勵力度普遍偏低的問題。

(二)業績考核標準單一。我國大部分上市公司將凈利潤增長率或加權平均凈資產收益率等單一指標作為業績考核標準,但鮮有利用多個指標組合來設置業績考核標準。《股權激勵有關事項備忘錄2號》明確規定,上市公司在確定業績考核指標時,應該依據自身情況設置,并且應包含財務指標和非財務指標。可見,目前大多公司普遍選取單一財務指標考察激勵對象業績的情況不僅有悖于相關準則的要求,而且會使得行權條件很容易被達到,最終削減限制性股票激勵的實施效果。

三、建議

(一)擴大激勵范圍,加大激勵力度。就目前現狀來看,我國上市公司限制性股權激勵的激勵力度還遠遠不夠。為解決該問題,上市公司在確定激勵范圍時,除了將董事、高層管理者納入激勵計劃外,未來還可考慮將各種核心人員、中層骨干納入激勵體系。如此,不僅可以擴大激勵范圍,改善激勵力度不足的問題,還能最大限度地調動整個人力資源的積極性,有利于公司的長遠發展。

(二)引入非財務績指標,完善業績考核體系。在設置績效考核標準時,上市公司可以考慮引入非財務指標,形成財務指標與非財務指標結合的業績考核體系。另外,根據戰略目標的變化,以及不同行業、地區、外部環境的變化,公司還需靈活調整業績考核標準,以保證管理人員的行為與股東利益始終相符,使激勵計劃達到最佳效果。

(三)重視政府引導作用,加強資本市場有效性。有效的資本市場是限制性股票激勵作用得以正確實施的重要前提。這需要政府在避免過分干預的同時,加強其對市場的的引導作用。一方面,政府應著力規范證券交易市場,引導相關部門強化對市場參與者的監督;另一方面,還要倡導加大相關法律法規對操縱股價、違背市場公平公正等人員的懲戒力度。從而提高資本市場有效性,保障限制性股票激勵機制的正常運作,促進我國上市公司持續、健康發展。