大數(shù)據(jù)時代下企業(yè)實現(xiàn)財務(wù)共享 的影響因素研究

2018-11-19 06:22:58

金融經(jīng)濟(jì) 2018年20期

1.引言

隨著大數(shù)據(jù)時代的到來,信息化推動了社會的進(jìn)步與發(fā)展。企業(yè)發(fā)展越來越走向規(guī)模化、國際化,紛紛在國內(nèi)各地甚至世界各國成立分支機(jī)構(gòu),在企業(yè)大規(guī)模國際化的發(fā)展過程中也帶來了許多問題,企業(yè)生產(chǎn)成本大幅度增加、整體人員管理控制難度加大、財務(wù)處理與監(jiān)管風(fēng)險加大等等問題,因此一些大型企業(yè)開始大力推廣企業(yè)財務(wù)轉(zhuǎn)型和流程再造優(yōu)化。在理論研究的基礎(chǔ)上加之現(xiàn)實問題的推動,財務(wù)共享中心應(yīng)運而生,成為許多大型企業(yè)解決現(xiàn)階段企業(yè)轉(zhuǎn)型升級的一種新型手段。

因為每個企業(yè)的實際情況不同,所以在創(chuàng)建財務(wù)共享中心的時候也需要因地制宜,選擇適合自己企業(yè)的模式,搭建一個合理的財務(wù)共享中心,更好地促進(jìn)企業(yè)發(fā)展。

2.企業(yè)的財務(wù)共享中心構(gòu)建及其影響因素

2.1 企業(yè)財務(wù)共享中心構(gòu)建

企業(yè)構(gòu)建財務(wù)共享中心的近期目標(biāo)是實現(xiàn)財務(wù)管理、降低企業(yè)成本、提高財務(wù)處理效率并且實現(xiàn)財務(wù)一體化,方便管理控制,可以進(jìn)行監(jiān)督。那么從企業(yè)發(fā)展的長期,實現(xiàn)財務(wù)共享主要是為了長久的發(fā)展企業(yè),為企業(yè)建立一個良性循環(huán),避免財務(wù)漏洞的出現(xiàn)。與此同時,在建立財務(wù)共享中心的過程中,應(yīng)當(dāng)盡可能的考慮到企業(yè)實際情況,因地制宜,多與企業(yè)管理層溝通交流溝搭建出一個最適合企業(yè)自身的財務(wù)共享中心。

一般在財務(wù)共享中心搭建的過程中,可以分為三個階段。在這三個階段中,循序漸進(jìn),最終實現(xiàn)企業(yè)的長久目標(biāo),體現(xiàn)企業(yè)價值。

第一階段:目標(biāo)是加強企業(yè)管控,獲取準(zhǔn)確財務(wù)信息,降低成本,提高效率;第二階段:目標(biāo)是加強各部門管理,實現(xiàn)業(yè)務(wù)財務(wù)一體化;第三階段:目標(biāo)是促進(jìn)財務(wù)職能轉(zhuǎn)型為價值創(chuàng)造。

三個階段從微觀到宏觀,從具體財務(wù)方面到公司管理方面,是一個循序漸進(jìn)的發(fā)展過程。對于企業(yè)發(fā)展而言,是一個促進(jìn)發(fā)展的良性循環(huán)過程。

2.2 大數(shù)據(jù)時代下企業(yè)實現(xiàn)財務(wù)共享的影響因素

財務(wù)共享服務(wù)中心是在信息技術(shù)支持下,財務(wù)組織深度變革基礎(chǔ)上的管理模式創(chuàng)新,在中國證券、保險、銀行、電信等大型服務(wù)行業(yè)具有廣闊的應(yīng)用前景(張興彥,2007)。財務(wù)共享中心的本質(zhì)是流程的共享,它的實施過程必須滿足流程再造的理論(Lusk,1999)。

目前為止,國內(nèi)外專家學(xué)者對于影響財務(wù)共享的因素都有所研究,但是對于實現(xiàn)企業(yè)財務(wù)共享的影響因素方面的專門研究一直沒有一個定論。國內(nèi)外學(xué)者對于集團(tuán)企業(yè)實現(xiàn)財務(wù)共享中心的影響因素的理論研究成果包括:Janssen and Joha(2008)分析認(rèn)為財務(wù)共性中心實施的關(guān)鍵因素在于要有嚴(yán)密的執(zhí)行計劃,業(yè)務(wù)活動的創(chuàng)新,標(biāo)準(zhǔn)化的流程,信息系統(tǒng)的健全以及有關(guān)股東方面的管理變革。周昌志(2010)通過中國人壽保險集團(tuán)的案例進(jìn)行分析提出管理變化,流程標(biāo)準(zhǔn)化,轉(zhuǎn)移階段過渡過程都將成為企業(yè)實施財務(wù)共享的影響因素同時也是需要注意的方面。陳小鵬,李彥慶(2015)認(rèn)為應(yīng)該有針對性的對財務(wù)共享中心的員工進(jìn)行評價和激勵,以此更好地促進(jìn)企業(yè)財務(wù)共享中心的運行并帶動企業(yè)的良性發(fā)展。中國總會計師(2016)提出財務(wù)共享服務(wù)中心建設(shè)要符合企業(yè)實際情況,財務(wù)共享中心的有效運行需要強大的信息系統(tǒng)、管理模式和員工素質(zhì)作為基本支撐。

通過上述國內(nèi)外專家學(xué)者對于影響財務(wù)共享中心的因素研究分析以及財務(wù)共享中心的搭建過程來看,本文將在大數(shù)據(jù)時代下對于企業(yè)實現(xiàn)財務(wù)共享的影響因素歸結(jié)為四個方面,分別是:戰(zhàn)略規(guī)劃,組織管理,流程管理,信息系統(tǒng)。從這四個方面與財務(wù)共享中心之間互相形成了影響關(guān)系,而且這四方面自身相互之間也有所聯(lián)系和影響,至此一共形成七條影響路徑。而這七條影響路徑的具體關(guān)系為戰(zhàn)略規(guī)劃影響財務(wù)共享中心,組織管理影響財務(wù)共享中心,流程管理影響財務(wù)共享中心,信息系統(tǒng)影響財務(wù)共享中心,戰(zhàn)略規(guī)劃影響組織管理,組織管理影響流程管理,信息系統(tǒng)影響流程管理。

3.實證分析

3.1 層次分析法及權(quán)重分配的確定

基于層次分析法,利用判斷矩陣可以求解出各項指標(biāo)的權(quán)重。設(shè)有a位行業(yè)專家對承租方信任風(fēng)險評價指標(biāo)的影響程度進(jìn)行標(biāo)度評價,前提為每位行業(yè)專家的重要程度相等,構(gòu)建得出判斷矩陣。

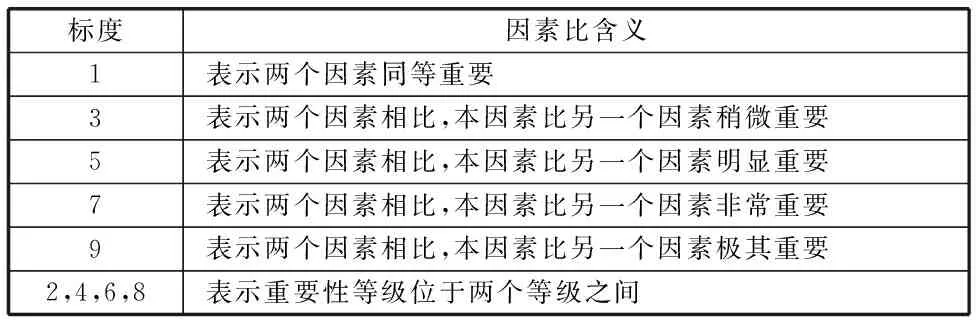

3.1.1 構(gòu)造各層次的兩兩比較判斷矩陣

表1 標(biāo)度取值含義表

3.1.2 對判斷矩陣的一致性檢驗

表2 平均隨機(jī)一致性指標(biāo)

3.2 實證分析

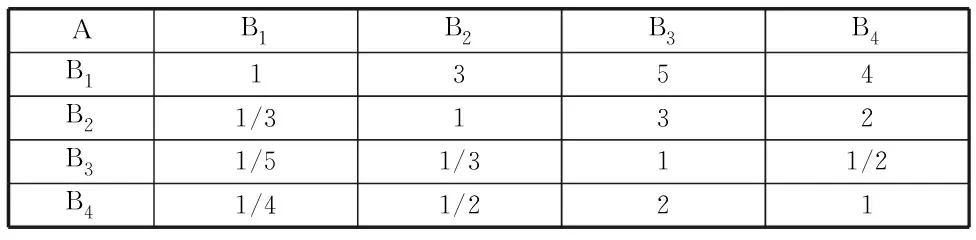

根據(jù)上述分析可以得知在大數(shù)據(jù)時代下影響企業(yè)實現(xiàn)財務(wù)共享的因素有戰(zhàn)略規(guī)劃、組織管理、流程管理、信息系統(tǒng)四大因素。再依據(jù)影響因素的7條路徑的關(guān)系總結(jié)得知,構(gòu)成戰(zhàn)略規(guī)劃的因素為實力評估和目標(biāo)制定;構(gòu)成組織管理的因素為組織結(jié)構(gòu)、人員管理和績效考核;構(gòu)成流程管理的因素為流程優(yōu)化和流程再造;構(gòu)成信息系統(tǒng)的因素為技術(shù)支持和基礎(chǔ)設(shè)施。因此構(gòu)建層次模型,如圖1所示,其次,再根據(jù)層次模型進(jìn)行層次判斷矩陣Bij權(quán)重的確定及一致性檢驗。針對影響企業(yè)財務(wù)共享的因素,本文認(rèn)為由戰(zhàn)略規(guī)劃、組織管理、流程管理和信息系統(tǒng)構(gòu)成,其中B1表示戰(zhàn)略規(guī)劃,B2表示組織管理,B3表示流程管理,B4表示信息系統(tǒng)(見表4)

圖1 大數(shù)據(jù)時代下企業(yè)財務(wù)共享影響因素層次模型

表4 中間層因素質(zhì)量判斷矩陣

運用yaahp層次分析法軟件計算得知以上矩陣滿足一致性要求。

衡量戰(zhàn)略規(guī)劃因素劃分出實力評估(X1)和目標(biāo)制定(X2)兩個指標(biāo),判斷矩陣權(quán)重的標(biāo)度賦值(見表5)

表5 戰(zhàn)略規(guī)劃判斷矩陣

運用yaahp層次分析法軟件計算得知以上矩陣滿足一致性要求。

衡量組織管理因素劃分出組織結(jié)構(gòu)(X3)、人員管理(X4)和績效考核(X5)三項指標(biāo),判斷矩陣權(quán)重的標(biāo)度賦值(見表6)

表6 組織管理判斷矩陣

運用yaahp層次分析法軟件計算得知以上矩陣滿足一致性要求。

衡量流程管理因素劃分出流程優(yōu)化(X6)和流程再造(X7)和兩項指標(biāo),判斷矩陣權(quán)重的標(biāo)度賦值(見表7)

表7 流程管理判斷矩陣

運用yaahp層次分析法軟件計算得知以上矩陣滿足一致性要求。

衡量信息系統(tǒng)因素劃分出技術(shù)支持(X8)和基礎(chǔ)設(shè)施(X9)和兩項指標(biāo),判斷矩陣權(quán)重的標(biāo)度賦值(見表8)

表8 信息系統(tǒng)判斷矩陣

運用yaahp層次分析法軟件計算得知以上矩陣滿足一致性要求。

最后,從戰(zhàn)略規(guī)劃、組織管理、流程管理及信息系統(tǒng)的權(quán)重之比(0.5450,0.2329,0.0837,0.1385)可以得出在大數(shù)據(jù)時代下能夠使得企業(yè)實現(xiàn)財務(wù)共享目標(biāo),搭建財務(wù)共享服務(wù)中心的最主要因素是戰(zhàn)略規(guī)劃,在衡量戰(zhàn)略規(guī)劃因素中所占比重最大的指標(biāo)是實力評估。

3.3 對策建議

對于一個企業(yè)發(fā)展而言戰(zhàn)略規(guī)劃最為重要,只有企業(yè)具有相應(yīng)的實力并且制定正確的戰(zhàn)略目標(biāo)才能引導(dǎo)企業(yè)朝著更好的方向發(fā)展。組織管理結(jié)構(gòu)應(yīng)當(dāng)是在戰(zhàn)略規(guī)劃制定之后的基礎(chǔ)之上進(jìn)行相對應(yīng)的調(diào)整和核實,將每個員工放到最合適的崗位,優(yōu)化企業(yè)發(fā)展。信息系統(tǒng)是財務(wù)共享實現(xiàn)的基礎(chǔ),為其提供技術(shù)方面的硬件支撐。最終再利用流程再造,使得流程優(yōu)化,在動態(tài)的情況下更好地優(yōu)化企業(yè)發(fā)展路徑,讓企業(yè)實現(xiàn)財務(wù)共享,促進(jìn)企業(yè)在大數(shù)據(jù)時代下更好地發(fā)展。

4.結(jié)論

通過本文的前半部分機(jī)理分析以及后半部分的實證研究可以得出,大數(shù)據(jù)時代下企業(yè)在實施財務(wù)共享的過程中,應(yīng)當(dāng)注重戰(zhàn)略規(guī)劃,客觀評估企業(yè)實力,制定好戰(zhàn)略目標(biāo),認(rèn)清企業(yè)發(fā)展的現(xiàn)階段目標(biāo)和長遠(yuǎn)要實現(xiàn)的最終目標(biāo);在此基礎(chǔ)上進(jìn)行合理的組織管理,對于組織結(jié)構(gòu),人員管理,績效考核都有一套行之有效的辦法;然后利用其信息系統(tǒng)的優(yōu)勢作為技術(shù)支撐實現(xiàn)財務(wù)共享,解決財務(wù)方面的報賬不及時,各分公司子公司賬目不好統(tǒng)一管理的一系列問題,同時還能夠優(yōu)化流程結(jié)構(gòu),使得企業(yè)的人員管理有序,提高企業(yè)效率,促進(jìn)企業(yè)的快速發(fā)展。

猜你喜歡

中老年保健(2022年5期)2022-08-24 02:36:04

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年12期)2021-08-05 07:45:46

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國塑料(2016年3期)2016-06-15 20:30:00

冰雪運動(2016年4期)2016-04-16 05:54:56