中國農業企業成長能力研究

2018-11-22 02:05:32朱倩婧王靜思

合作經濟與科技 2018年23期

朱倩婧 王靜思

[提要] 農業作為我國第一產業對國民經濟的發展起到至關重要的作用。農業上市公司的成長對農業企業的成長具有引導作用,對我國農業的發展前景有著不可忽視的影響,然而目前針對農業上市公司成長能力的研究并不多。本文選取A股市場36家農業上市公司,根據國泰君安數據庫2010~2016年數據,采用因子分析法對其成長能力做出評價,并提出相應對策。研究發現:福建金森、登海種業和新農開發成長能力最強,中水漁業、神農基因和海南橡膠成長能力較弱,其余企業成長能力較強;東中西部農業上市公司發展不均衡。

關鍵詞:農業上市公司;成長能力;因子分析法

中圖分類號:F324 文獻標識碼:A

收錄日期:2018年9月4日

一、引言

農業是促進中國經濟發展的基礎產業,由于其固有的弱點,難以使其迅速成長。因此,把農業產業與證券市場結合起來,創建農業上市公司,實現農業產業化,是最好的選擇。國外農業上市公司成長能力分析相對較少,數據資料也不是十分全面。Gilbrat(1931)認為企業的成長具有隨機性并且受到多因素影響,無法由規模經濟進行有效解釋。Alfred Del Mote(2003)經過實證研究發現企業的增長速度與企業規模沒有相關性。國內關于農業上市公司的研究側重于公司總體績效評價研究(如張士云、王璦(2017);沈艷麗(2012)等)或經營績效影響因素研究(如李曉陽、魏彰迪、趙洪磊(2018);徐敏麗和付方媛(2018));魯靖、秦杰(2018);張妍妍、李越秋(2018);賈偉、秦富(2013)等)。其研究方法多種多樣,包括DEA(數據包絡分析)(如吉生保、席艷玲、趙祥(2012);孟令杰、丁竹(2005)等),因子分析法(如王蕾、劉慧萍(2016);王嘯哲、柴良棋、吳杰(2016)等)和回歸分析法(如劉云芬、陳礪、王東紅(2014);趙景芬、戴蓬軍(2013)等);等等。

一方面直接針對上市農業公司成長能力分析的研究相對較少;另一方面盡管現有文獻采取不同的研究方法構建了不同的成長能力指標體系,但不同細分能力下的分項指標選擇不同,部分指標體系的建設存在明顯偏差。因此,本文在建立農業公司成長能力評價體系的基礎上,運用因子分析方法從多個角度對我國36家農業上市公司的經營狀況進行分析和評價,進而提出相應的對策和建議以增強農業上市企業的成長能力。

二、研究方法和數據來源

本文采用因子分析法進行分析,因子分析的基本目的是利用少數因子來描述諸多指標或因子之間的關系,把關聯較為密切的數個變量歸為一類,每類變量即成為一個因子,從而達到用少數因子反映數據大部分信息。

因為A股市場農業上市公司具有代表性且數據可得性較強,所以根據證監會行業分類與上市公司索引,選擇A股市場農、林、牧、漁業36家上市公司作為樣本。本文的研究數據來源于國泰安CSMAR數據庫和瑞思股票行情軟件2010~2016年農業上市公司報表,采用SPSS軟件進行數據處理。

三、實證分析

(一)農業上市公司成長能力評價指標。本文所用農業上市公司成長能力評價指標體系包含4個方面,即償債能力、盈利能力、營運能力、發展能力。這4個指標又包含了12個具體指標。表1中詳細列示各指標的含義和計算公式。(表1)

(二)因子分析法的運用及結果

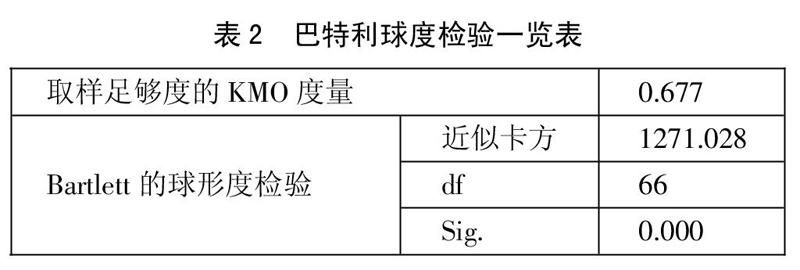

1、適用性檢驗。對相關指標數據進行正向化和標準化處理之后,運用KMO檢驗與Bartlett's球形度檢驗法檢驗所選指標,其結果如表2所示。表2顯示,樣本企業的KMO值為0.677,超過0.5的度量標準,因此適合做因子分析。(表2)

2、提取主成分。本文對樣本數據利用SPSS軟件進行主成分分析,結果如表3所示。這12個成分對樣本的累積貢獻率在累積到第4個時候已經達到73.155%,說明這4個成分可以表示這12個指標所含信息的73.155%,因此這4個主成分可以很好的解釋我國農業上市企業的成長能力。(表3)

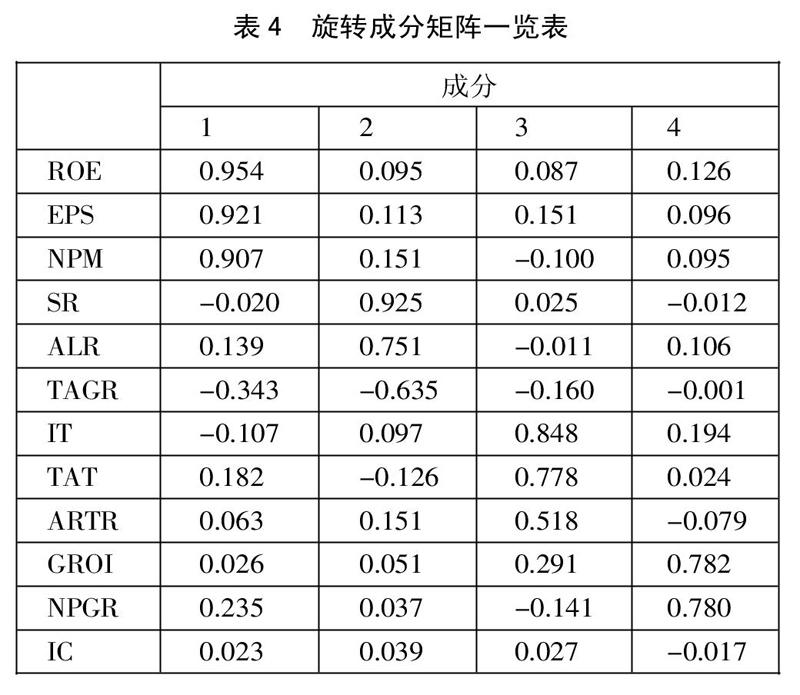

3、建立因子載荷矩陣。為了更好地理解和解釋每一個因子的經濟學含義,也便于對因子命名,運用最大方差法正交旋轉建立了因子載荷矩陣,如表4所示。(表4)

從表中我們可以看出變量ROE、EPS、NPM在第一個因子中的載荷度比較大,將其命名為F1,表示盈利能力因子;SR、ALR在第二個因子中的載荷度比較大,將其命名為F2,即償債能力因子;IT、TAT、ARTR在第三個因子中的載荷度比較大,將其命名為F3,即營運能力因子;GROI、NPGR在第四個因子中的載荷度比較大,將其命名為F4,即發展能力因子。

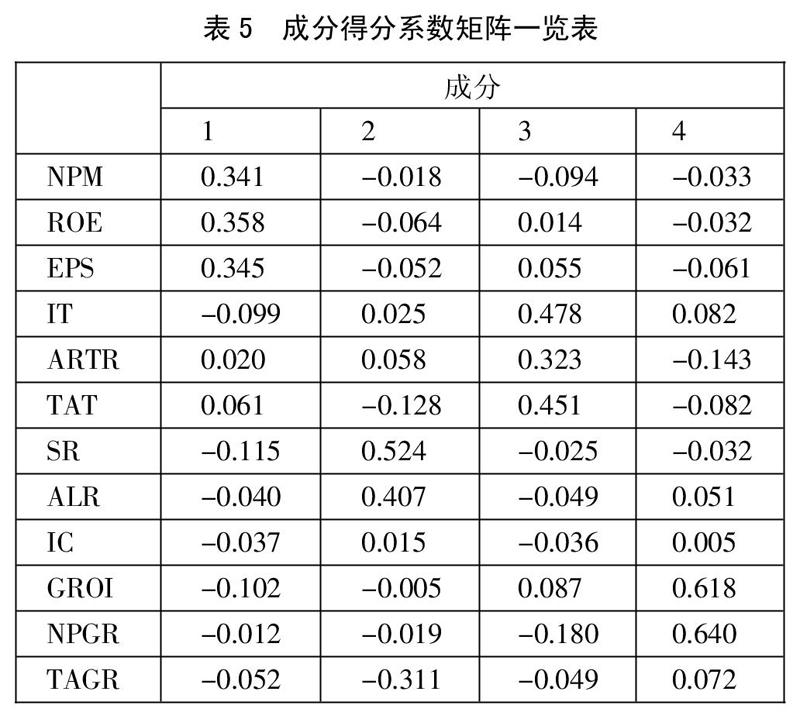

4、計算成分得分系數。利用SPSS計算特征向量矩陣,得出相應的成分得分系數,如表5所示。(表5)

F1=0.341NPM+0.358ROE+0.345EPS-0.99IT+0.22ARTR+0.61TAT-0.115SR-0.04ALR-0.037IC-0.102GRO-0.012NPGR-0.052TAGR

F2=-0.018NPM-0.064ROE-0.052EPS+0.025IT+0.058ARTR-0.128TAT+0.524SR+0.407ALR+0.015IC-0.005GRO-0.019NPGR-0.311TAGR

F3=-0.094NPM+0.014ROE+0.055EPS+0.478IT+0.323ARTR+0.451TAT-0.025SR-0.049ALR-0.036IC-0.087GRO-0.18NPGR-0.049TAGR

F4=-0.033NPM-0.032ROE-0.061EPS+0.082IT-0.143ARTR-0.082TAT-0.032SR+0.051ALR+0.005IC+0.618GRO+0.64NPGR+0.072TAGR

以旋轉平方和載入的各自的方差貢獻率與這4個主因子總貢獻率之和的比值為權數進行加權平均,計算得出綜合得分F,其公式為:

F=(23.533F1+17.003F2+16.706F3+15.913F4)/73.155

5、計算成長能力綜合得分并排名。根據綜合得分公式計算我國農業上市企業的成長能力得分,如表6所示。(表6)

四、農業上市公司成長能力分析

(一)總體分析。由表6可知,占據農業上市公司成長能力排名前三甲的企業分別是福建金森、登海種業和新農開發。這些農業企業的財務狀況良好,經營業績較為優秀,企業的成長能力最強。并且,從排名靠前的農業上市公司的經營過程來看,它們大多是綜合性的大型集團,在吸引資金擴大規模形成規模經濟,以及資源配置上都有相當的優勢,形成了自己的多元化產業鏈和規模經濟。并且積極引入農業高新科技,極大提高了農業生產效率。在海內外積極尋求開拓市場,形成了良好的發展格局。

排名居中的30家農業上市公司成長能力較強,盈利能力、償債能力、營運能力和發展能力處于中等水平。雖然該類企業具有一定的規模,但仍存在公司資源未得到充分利用、技術投入不足、內部管理水平較低等問題。

排名最后的3家企業中水漁業、神農基因和海南橡膠成長能力較弱,財務經營狀況較為落后。產品從投入再到變為經濟價值的速度較為緩慢,資產利用率不高,企業的內部管理制度不完善,從而影響企業整體效益和成長能力。

(二)地區差異分析。將36家農業上市公司按東中西部劃分,在農業上市公司總體綜合得分的基礎上計算出東中西部各自的綜合得分及排名,如表7所示。(表7)

在36家樣本公司中,東部地區的農業上市公司有19家,包括福建金森、登海種業、羅牛山、獐子島、開創國際、圣農發展、東方海洋、好當家、百洋股份、仙壇股份、民和股份、國聯水產、益生股份、平潭發展、福成股份、農發種業、中水漁業、神農基因和海南橡膠;中部地區的農業上市公司有9家,包括隆平高科、北大荒、華英農業、大湖股份、雛鷹農牧、豐樂種業、新五豐、荃銀高科、大康農業;西部地區的農業上市公司有8家,包括新農開發、云投生態、ST新賽、敦煌種業、西部牧業、亞盛集團、天山生物和香梨股份。

由表6和表7可知,東部地區農業上市公司數量最多、成長能力最強、綜合得分最高。因為東部地區經濟發展快,科技發展水平較為先進,先進科技的應用提高了農業生產效率,也增強了農業企業的成長能力。不論是從企業的規模還是內部的管理水平來看,東部地區都遠遠領先。

中部地區的農業企業綜合得分總體來看與東部地區差別不大,中部地區的經濟發展更多依賴于第一產業,加上經濟狀況較好、政策扶持等原因,農業公司的成長能力較強。但是中部地區農業上市公司數量遠遠低于東部地區,與西部地區差異不大。由此可見,雖然中部地區農業發展較好,但是缺少能拉動農業發展的上市企業。

而西部農業上市公司的發展則顯得后勁不足。從表7中可以看出,西部地區農業企業的綜合得分不高,和東中部地區相比差距較大。這和西部地區自身的經濟發展水平有關。由于經濟發展落后、科技水平較低、企業的管理制度不健全等綜合原因,西部地區的農業公司成長能力較弱,發展滯后。

五、增強農業上市公司成長能力的建議

(一)擴大規模,實現規模經濟。我國農業上市公司在數量、規模、效益上都處于弱勢地位。因此,要提高農業上市公司成長能力首先要提高其自身抵抗風險的能力,而擴大企業的經營規模能給企業的經營發展提供有力的支持,從而有效抵御市場風險。我國農業上市公司成長能力排名靠前的公司大多具有規模經濟優勢,而其他公司普遍缺乏這一優勢。要擴大經營的規模,實現規模經濟,可以從以下幾個方面入手:

1、充分研究企業投資產品的市場開發程度,提高企業的資本回報。良好的資金投入和高額的資本回報可以為公司資本的擴張提供有力的保證。在投資過程中,上市農業公司應充分了解投入產品的市場狀況,為公司投資創造良好的發展環境,確保上市農業公司資本規模的有效增加。

2、引入戰略性機構投資者,提高農業上市公司募集資金的能力。上市農業公司的資本規模相對較弱,這在很大程度上限制了上市農業公司的投資和發展,引入戰略性機構投資者可以有效解決上市農業公司的資本瓶頸問題。

3、應合理分配資源。只有合理配置公司資源的各個方面,才能將資源最大限度地轉化為產品或服務。公司資源效用最大化也是實現規模經濟的重要舉措。充分利用公司資源,實現最大效用,還可以節約公司成本,從而為農業上市公司投資預留更多的資金。

(二)加大科技投入,發展高科技農業。通過對我國排名靠前的農業上市公司進行分析,發現很多是以科技為導向的農業高科技公司,農業科技的運用讓企業生產變得高效,讓企業走在發展的前端。因此,一方面要加大對企業生產要素的投入,充足的投入才能保證有序生產;另一方面要注意科技要素的投入。生產要素的有效利用離不開科學技術的支持和貢獻。企業之間的競爭在很大程度上取決于科技水平的競爭。因此,如果一家上市農業公司想要獲得競爭優勢,在充分利用自然資源的基礎上,更應引進先進技術。

(三)加大公司內部管理力度,提高管理水平。對研究樣本中排名較后的農業上市公司進行分析發現,這些農業企業的內部管理制度并不健全。而健全的內部管理制度是支持公司長期發展的重要保證。上市公司是公司的領導者,其長期發展離不開嚴謹完善的內部管理制度。我國部分農業上市公司的內部管理比較無序,導致公司運營成高昂,并增加了公司的生產成本,從而在一定程度上降低了公司的利潤,進而影響了公司的整體規模效益。因此,公司可以通過完善制度建設、提高管理質量、加強內部監督等手段來加以改進。

(四)加大對農業企業扶持力度,促進東中西部均衡發展。通過對東中西部地區進行比較,發現東部和中部地區的經濟發展相對較快,科學技術水平比較先進,公司管理機制比較完整,東部和中部農業企業的綜合能力相對較好。相比之下,西部農業企業位于經濟發展緩慢的經濟地區,農業企業發展缺乏足夠的經濟支持,科技水平相對落后。因此,西部農業企業發展缺乏動力,西部農業企業也面臨著嚴峻挑戰。因此,政府應當結合區位優勢向企業提供相應政策和技術支持。一方面可以有效促進中國農業企業健康快速發展;另一方面也可以促進中國區域經濟均衡發展。

主要參考文獻:

[1]Gilbrat.R.Les.inegalitarian economics[M].Paris:France Publishing,1931.

[2]Alfred Del Monte,ErasmoPapagni.R&D; and the growth of firms:empirical analysis of a panel of Italian firms[J].Research Policy,2003(32).

[3]張士云,王璦.我國農業上市公司經營績效評價[J].青島農業大學學報(社會科學版),2017.2901.

[4]沈艷麗.上市公司財務績效評價研究——來自農業上市公司的數據[J].財會通訊,2012(35).

[5]李曉陽,魏彰迪,趙宏磊.多元化經營對公司績效影響的門檻效應——以中國34家農業上市公司為例[J].農業技術經濟,2018.5.

[6]徐敏麗,付方媛.政府補貼、研發投入對企業績效的影響——基于農業上市公司的實證研究[J].科技經濟市場,2018.3.

[7]魯靖,秦杰.技術創新、融資結構對公司績效的影響——以農業上市公司為例[J].江蘇農業科學,2018.46(7).

[8]張妍妍,李越秋.股權結構、多元化經營與經營績效實證研究——以我國農業上市公司為例[J].農村經濟,2018(2).

[9]賈偉,秦富.農業企業績效影響因素實證分析[J].西北農林科技大學學報(社會科學版),2013.1305.

[10]吉生保,席艷玲,趙祥.中國農業上市公司績效評價——基于SORM-BCC超效率模型和Malmquist的DEA-Tobit分析[J].農業技術經濟,2012(3).

[11]孟令杰,丁竹.基于DEA的農業上市公司效率分析[J].南京農業大學學報(會科學版),2005(6).

[12]王蕾,劉慧萍.基于因子分析法的中國農業上市公司績效評價[J].經濟研究參考,2016(5).