基于灰色關聯聚類分析的中國各省GDP結構比較

2018-12-03 11:39:44鄭金玨

統計與決策 2018年21期

關鍵詞:結構

樊 星,鄭金玨

(天津財經大學 理工學院,天津 300222)

0 引言

我國于2015年提出供給側改革,調結構成為其中一個關鍵步驟。各省如何因地制宜實現產業結構轉型升級,挖掘新的潛在經濟增長支撐點已成為迫切需要解決的問題,因此明確各省當前GDP的結構特點對實現調結構將大有助益。聚類分析與灰色關聯法是研究經濟結構和內部相關性的重要方法,但在當前的文獻中用聚類分析法分析經濟結構一般都使用一年的數據,而灰色關聯度剛好可以反映事物發展態勢,利用了更多的時間數據信息,因此本文運用綜合了兩種方法優點的灰色關聯聚類法,從三個角度對31個省份的GDP行業結構進行比較研究。

1 灰色關聯聚類分析

灰色關聯分析法的特點是在系統之間和系統內部之間信息不完全、不確定的情況下,根據各因素的樣本數據,用灰色關聯度度量樣本序列幾何曲線的相似程度,通過比較關聯度分清哪些是影響系統的主導因素和潛在因素,辨析優勢與劣勢,為分析評價系統的發展提供相應信息。聚類分析則是統計學的經典方法,在大數據和機器學習中得到廣泛應用。根據灰色關聯度的計算方法,本文選擇中國31個省份的GDP選為參考序列,并根據數據特點選擇第一二三產業、工業和建筑業等8個行業作為比較序列,利用2005—2016年數據計算各省各行業關聯度,而后運用聚類法對關聯度進行分類。

為了更全面挖掘各省結構特點,從以下三個角度對各省各行業關聯度進行聚類分析:(1)第一、二、三產業;(2)第三產業行業即批發和零售業、交通運輸、倉儲和郵政業等行業;(3)全部細分行業。三個角度聚類結果均按照地區歸納,如表1至表3所示。

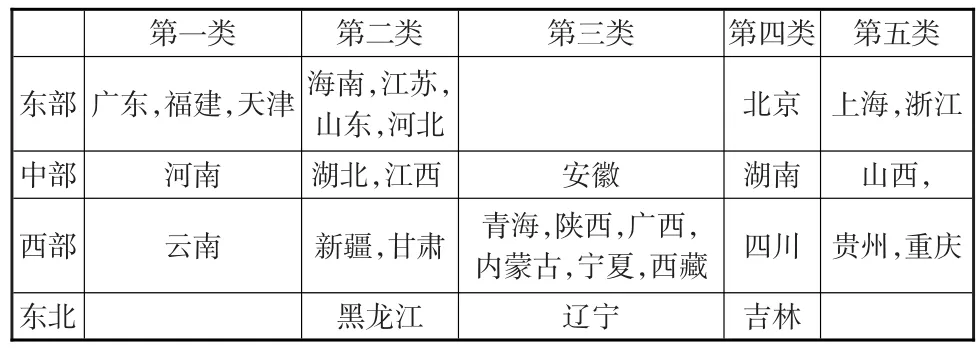

表1 三次產業聚類劃分

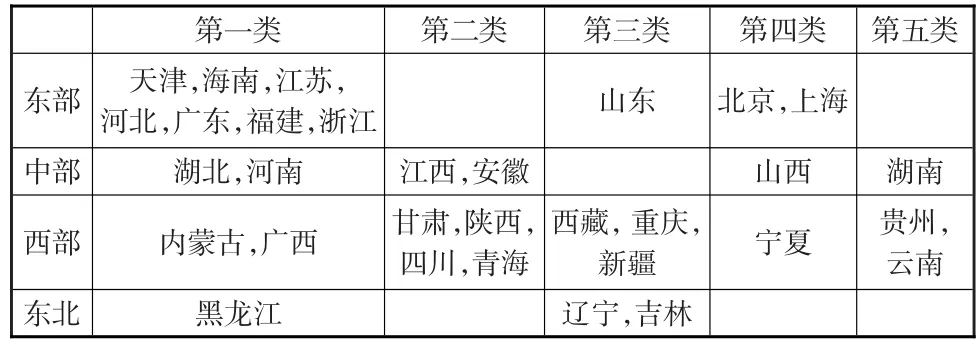

表2 第三產業行業聚類劃分

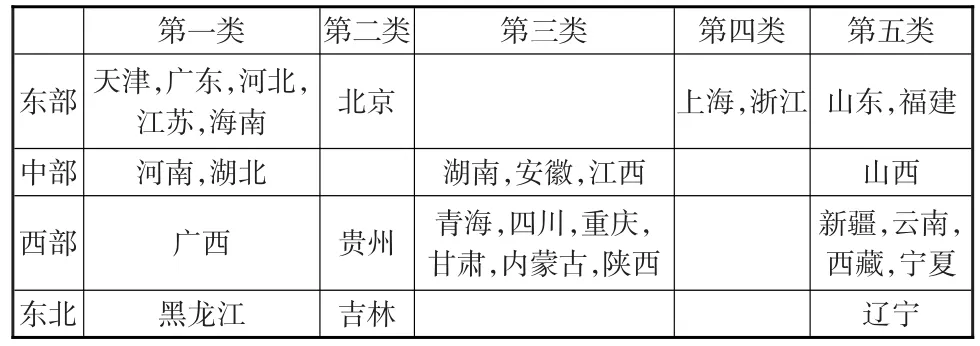

表3 所有產業聚類劃分

2 實證結果及分析

表1至表3列出了三個角度的聚類結果,反映了中國各省之間經濟結構關系:第一,均有經濟相對發達的省份和經濟相對落后的省份分在一起;第二,同一地域發展程度相近的省份卻在不同類。為了明確各省份之間GDP的結構關系,繼續結合行業關聯度深入挖掘四個區域的聚類結果。

2.1 對東部省份的分析

東部省份包含了中國最發達的經濟區域:京津冀、長三角、珠三角等。在以北京為中心的京津冀經濟區,三個省份可以根據本省GDP中的行業結構因勢利導,優勢互補,從而實現1+1+1>3的效果。在表1中,三次產業聚類結果中京津冀分別在不同的類;在表2和表3第三產業行業聚類和所有產業聚類結果中,天津河北屬于第一類,北京則被單獨分在第四類,進一步對比三省行業關聯度,北京第三產業與北京GDP關聯度最高,其次是第二產業和第一產業,天津與河北第二產業最高,其次是第三產業和第一產業。在第三產業行業中,北京房地產業、金融業與GDP貢獻最高,天津排名前三的是住宿和餐飲業、批發和零售業、房地產業,河北排名前三的是交通運輸、倉儲和郵政業、批發和零售業、房地產業。在所有產業中,北京排在前三名的是建筑業、房地產業、金融業;天津排在前三名的是建筑業、工業、住宿和餐飲業,河北則是工業、建筑業、交通運輸、倉儲和郵政業,這與前面三產分類相對應。國家有關部門在京津冀經濟區的基礎上提出了黃渤海經濟區的概念,將遼東半島和膠東半島加入進來,在三個聚類中,山東與京津冀三省均不在一類中,因此發展環渤海經濟圈需對四省各自行業特點有效整合,提升該地區經濟競爭實力。

跨過山東則到了長三角經濟區,該區域包括江浙滬三省市和皖部分城市(泛長三角區域)。與分析京津冀類似,在表1中,江蘇屬于第二類,上海與浙江則被歸在第五類;在表2中江蘇與浙江第三產業行業結構相似,上海則與江浙不同;在表3中,所有細分行業分類結果與表1相似,滬浙為一類,江蘇則被單獨歸類,進一步對比三個省份各行業的灰色關聯度,上海第三產業最高,江浙兩省則是第二產業對GDP行業貢獻最大,而在細分行業中,三個省排名前三的分別是上海(建筑業、住宿與餐飲、工業),浙江(交通運輸、倉儲和郵政業、建筑業、工業),江蘇(建筑業、工業、住宿與餐飲業)。因為泛長三角區包括安徽的一部分,安徽目前在長三角經濟圈的定位是“承接產業轉移平臺”,顧名思義是承接江浙滬的產業轉接,不僅如此安徽也是中部崛起戰略的重要省份,而在三個結果中,安徽與江浙滬三個省均不屬同一類,這可以為安徽根據自身發展,有目的地選擇承接產業種類提供依據。

越過長三角是閩粵兩省,福建與臺灣隔海相望,是大陸與臺灣交流的前沿,而橫跨珠三角的廣東更是中國第一經濟大省,是中國經濟規模最大、經濟綜合競爭力、金融實力最強的省份,也是與港澳交流的一線平臺。在三產結構和三產細分行業聚類結果中,福建與廣東屬同一類,但從所有行業角度來看,廣東與福建分屬不同類,通過對比灰色關聯度,廣東是第二產業與其GDP最為相關,福建則是第三產業,在第三產業行業中廣東是房地產業排第一,福建則是批發與零售業,因此兩省可根據上述結構特點發展對港澳臺的經濟關系,同時提升自身發展水平。

2.2 對中部省份的分析

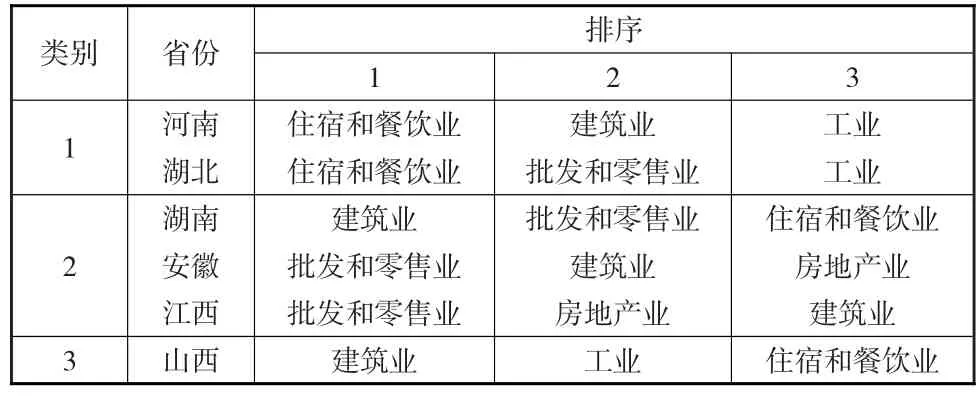

通過觀察表1至表3中中部區域省份的三種聚類結果可知:三次產聚類中河南屬于第一類,安徽屬于第三類,湖北與江西歸在第二類,湖南屬于第四類,山西屬于第五類;在第三產業行業結果中,湖北與河南屬于第一類,江西與安徽為第二類;山西與湖南分屬第四和第五類;對中部省份的所有產業分類中,河南與湖北屬于第一類,湖南,安徽與江西為第三類,山西則歸為第五類。而在各省行業關聯度中,安徽三產業關聯度所差無幾,說明對本省GDP貢獻均衡,河南則是第三產業與第二產業對本省最為相關,湖北與江西的三次產業排序分別是第三產業、第二產業、第一產業,湖南的順序則是第三產業、第一產業、第二產業。山西省排名是第二產業、第三產業、第一產業,其中第一產業和第三產業關聯度幾乎相等,與山西現實相符。

所有行業聚類中,六個省關聯度排名前三的行業如表4所示。

表4 中部省份行業關聯度排名

中部六省承東啟西,接南鄰北,其重要性不言自明,但隨著近代沿海的開放,中部逐步被邊緣化,而隨著東部經濟發展已近飽和,一些產能必須轉移,并且切實提高中部的經濟發展和人民生活水平,挖掘中部市場潛力也已迫在眉睫。中部崛起計劃無疑使中部六省經濟得到大幅改善,GDP結構發生變化,分析它們的變化有利于各省看清發展軌跡,取長補短,揚優成勢。因為東部省份的經濟結構已經較為成熟,而中部正處在提升階段,GDP結構會發生變化,而上述分析較為清晰地說明了中部六省GDP行業結構特點,因此可趁此次調結構的時機,依據自身變化繼續優化本省結構,選擇轉型的產業來實現不同區域間互補發展,同區域內互補發展。

2.3 對西部省份的分析

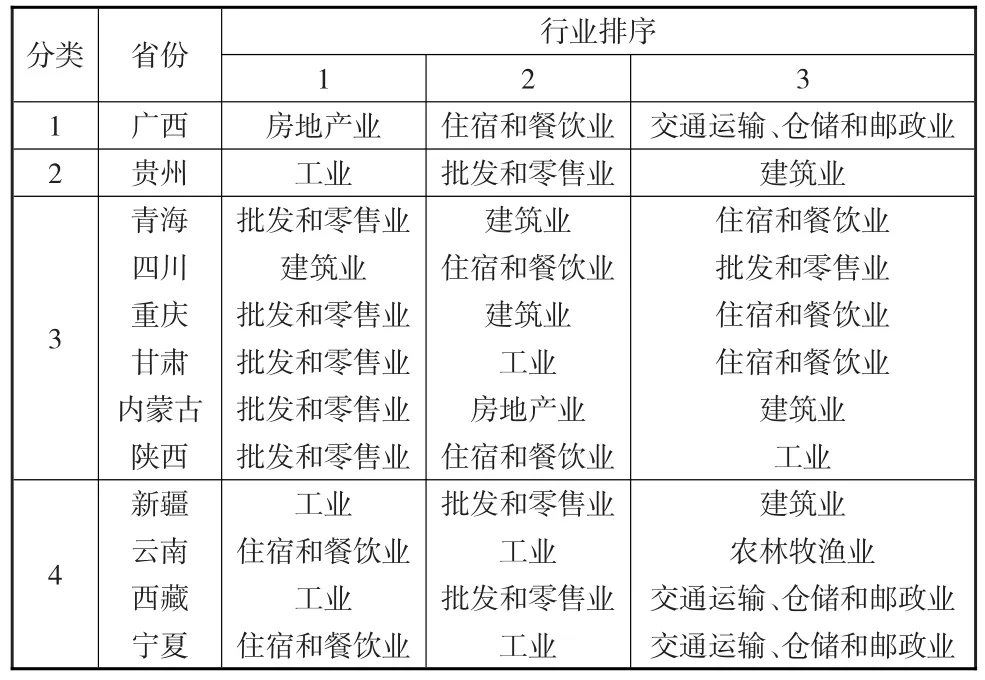

與東中部分析同理,觀察表1至3可知:在三次產業分類中,云南與四川各自歸為第一類與第四類,新疆與甘肅和貴州與重慶則屬于第二類與第五類,青海陜西等六省一起歸為第三類;而在對第三產業行業聚類中,內蒙古與廣西屬于第一類,甘肅陜西等四省屬第二類,西藏、重慶和新疆三省屬第三類,寧夏單獨歸為第四類,貴州和云南則在第五類;而在所有產業聚類劃分結果中,廣西與貴州分屬第一類與第二類,青海、四川和重慶六省屬于第三類,新疆與西藏等四省屬于第五類。而在西部的十二省份中,甘青陜廣內寧川藏渝八省均是第三產業對各省GDP關聯度最高,其次是第二產業和第一產業;云南、新疆和貴州三省則是第二產業關聯度最大,其次是第三產業和第一產業。西部各省份細分行業關聯度排名前三如表5所示。

表5 西部省份行業關聯度排名

由這些分析不難看出,在西部地區的大部分省份中,第三產業成為經濟發展的最重要支柱,不僅如此,表5所有行業關聯度排序也印證了西部省份第三產業行業已經得到了長足發進步和發展。西部地區涵蓋的12個省份覆蓋了中國版圖的70%以上,西部地區背靠歐亞大陸,著名的陸上絲綢之路早已穿越此處將中國與歐洲聯通,現在的陜西、甘肅、內蒙古、新疆都是陸上絲綢之路的組成省份。內有長江水道,西南的出海口是海上絲綢之路東南亞線路的重要節點,中央自2000年開始實施西部大開戰略,西氣東輸、西電東送、青藏鐵路、退耕還林、退牧還草都是這個戰略的一部分。除了西部大開發戰略,目前正如火如荼進行的“一帶一路”建設中的“絲綢之路經濟帶”涵蓋了西部的六個省份,新疆、重慶、陜西、甘肅、寧夏、青海。在《推動共建絲綢之路經濟帶和21世紀海上絲綢之路的愿景與行動》中,對全國參與“一帶一路”的省份進行了發展定位,其中對西部省份陜西、甘肅、寧夏、青海四地的定位是:形成面向中亞、南亞、西亞國家的通道、商貿物流樞紐、重要產業和人文交流基地,例如建設中的“中巴經濟走廊”;廣西的定位是:21世紀海上絲綢之路與絲綢之路經濟帶有機銜接的重要門戶;云南的定位是:面向南亞、東南亞的輻射中心等。這些都無疑提升了西部省份的對外開放性,而開放性恰恰是阻礙西部省份發展的原因之一。上述對西部省份行業的分析結論在一定程度上表明以上這些政策確實提高了人民收入,將以往溫飽水平的消費推到更高層次,進而使批發零售、住宿餐飲等行業對GDP的貢獻越來越大。西部是中國經濟保持增長的新動力和支撐點,國家頒布了多項政策扶持西部經濟發展,西部省份要根據本省特點精準定位,與其他省市合作發展,繼續優化自身結構。

2.4 對東北三省的分析

東北三省是中國的老工業基地和糧食生產基地,科研實力很強,但其現有經濟結構已經不足以支持三省的健康發展,中央提出了“振興東北老工業基地”的計劃,且已經納入到中國現代化建設的戰略布局中,在“一帶一路”倡議中東北是面向東北亞國家俄羅斯的重要口岸,其中遼寧還參與環渤海經濟圈建設。雖然東北三省地域毗鄰,但都有各自的特點,同樣從表1至表3易知,在三產業分類中黑龍江、遼寧和吉林分屬第二類、第三類和第四類,在表2的第三產業行業聚類結果中,黑龍江單獨屬第一類,遼寧與吉林均屬第三類,表3細分行業聚類結果則與表1類似,黑吉遼三省分別屬于第一類、第二類和第五類。

而在東北三省中三次產業與本省GDP的關聯度也存在差異,黑龍江第二產業貢獻最大,其次是第一產業,最后才是第三產業,而吉林與遼寧三產的順序則是第三產業、第二產業和第一產業;在三省所有細分行業關聯度中,黑龍江貢獻最大的三個行業分別是工業、建筑業以及農林牧副漁,這與前面三產的排名相符合,吉林排名前三的是建筑業、住宿與餐飲業和批發業,同樣與前面排名較為符合,第二和第三產業對吉林GDP貢獻大,而遼寧關聯度最高的三個行業分別是工業、建筑業、住宿和餐飲業。

3 結論

本文以中國31個省份的2005—2016年GDP總量為母序列,各省附加行業附加值為子序列,運用灰色關聯模型計算每個省各行業的灰色關聯度,得出每個各行業與本省GDP的綜合關聯度,并以三次產業的關聯度,第三產業包含的行業關聯度,所有行業關聯度為樣本數據進行了三種聚類,將各省份GDP行業結構類型分為了五類。因為每一類中有中東西部的省份,它們發展程度大不相同,且國家頒布或實施的很多戰略決策都是依據地域發展程度,所以將聚類結果按照東(包括東北部)中西部分別進行了分析,并得出以下結論:

區域相同的省份,經濟結構有相似也有不同;不同地域發展程度不同的省份在經濟結構上相似;在三次產業中,東部區域除了北京、上海和福建,其他省份都是第二產業與GDP關聯度最高,而在中部六省中有四省、西部十三個省中有九省都是第三場產業;工業和建筑業等第二產業細分行業仍是各省經濟的重要支柱;批發和零售業、住宿和餐飲業、交通運輸、倉儲和郵政業等服務業已經逐步占據各省經濟結構的主導地位,尤其是在中西部省份;只有北京的金融業對GDP貢獻排進前三名。

猜你喜歡

小獼猴智力畫刊(2023年4期)2023-04-23 08:49:58

哲學評論(2021年2期)2021-08-22 01:53:34

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

中學生數理化·高一版(2018年1期)2018-02-10 05:20:03

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

七彩語文·寫字與書法(2016年7期)2016-07-28 21:40:22

七彩語文·寫字與書法(2016年6期)2016-07-15 19:36:34

人間(2015年21期)2015-03-11 15:23:21

現代企業(2015年9期)2015-02-28 18:56:50