股票流動性對定向增發績效影響的實證分析

2018-12-03 11:39:46朱喜安李文靜

統計與決策 2018年21期

朱喜安,李文靜

(中南財經政法大學 統計與數學學院,武漢 430074)

0 引言

定向增發作為資本市場的一種再融資方式,由于門檻不高、審核程序簡單、發行失敗風險小,且上市公司擁有自主選擇權,因而近幾年受到了資本市場的青睞,成為絕大部分上市公司和保薦機構的首選再融資品種。對于廣大投資者來說,定向增發可以使其以簡單和低成本的方式參與高成長公司或行業。僅需一年的時間就可以上市流通,投資周期短且收益可觀,被認為是一種“高收益、低風險”的投資方式,受到了投資者的熱捧。但是定向增發真的如上市公司和投資者的初衷一樣,增發后能產生預期的效果嗎?Hertzel等(2002)[1]研究美國的私募股權發行數據后,發現美國的私募表現出正的宣告效應,但私募之后的績效卻長期低迷。由于中國資本市場與國外有一定的差異,那么中國上市公司定向增發后的業績情況是否也是如此呢?

以往有關定向增發的研究,大多集中在定向增發后的宣告效應,發行折價率和大小股東間的利益轉移問題等方面[2-4],但缺乏從市場微觀角度進行定向增發問題的研究。近期的諸多研究成果顯示,市場微觀指標與公司經營業績密切相關,Franzoni等(2012)[5]發現私募股權回報受到整體市場流動性的影響,這種影響是通過資金流動性渠道發生作用。Lipson和Mortal(2009)[6]研究發現,股票流動性高的公司,資產負債率會更低,在面臨融資選擇時會傾向于股權融資。在此背景下,有關股票流動性是否影響定向增發后的公司績效成為一個亟需從理論上和現實上解決的重要問題。對于定向增發的股票,其短期和長期市場表現是否也與股票流動性存在一定的相關關系?如果有關系,那么股票的流動性對定向增發股票的未來市場表現有多大的影響呢?這是本文研究的主要問題。

1 理論分析與假設提出

國內外學者相繼在流動性溢價方面進行了深入研究[7,8],幾乎都認為資產的未來收益率與資產流動性呈現負相關關系。而上市公司進行定向增發,符合股市發展的一般規律,即流動性高的股票,定向增發后投資者收益會更差;另外,股票流動性可以反映投資者異質信念的大小,股票流動性高,反映投資者異質信念大。而已有研究發現,投資者異質信念顯著地影響定向增發后股價的長期市場表現,兩者呈現負相關關系[9];最后,由于存在“流動性折價”,會影響到公司的估值。當股票流動性高時,公司價值在定向增發時很容易被高估,定向增發后,隨著公司信息的陸續釋放,公司價值會不斷接近真實價值,因而定向增發后業績下滑的可能性越大。根據以上推論,本文提出假設:

假設1:股票流動性與定向增發后的公司績效呈現負相關關系。

不同于配股、公開發行等融資方式,定向增發可由上市公司自主選擇發行對象,大股東具有優先認購權。由于信息的不對稱,與其他投資者相比,大股東參與定向增發時具有天然的信息優勢,他們比其他投資者更了解公司的真實情況和股票的增長潛力,會傾向于認購未來發展前景好的股票。而股票流動性在某種程度上反映了信息不對稱的程度。當大股東參與定向增發認購時,不管股票流動性高低,由于股票未來收益與大股東利益息息相關,大股東也會通過對經理層的監督等方面的努力,使得股票未來經營績效表現更好,因而股票流動性與定向增發績效的關系表現并不明顯。而當大股東沒有參與定向增發認購時,股票流動性越高,信息不對稱程度越低,大股東希望通過私有信息獲利的空間就低,大股東參與經營情況監督的積極性越低,那么通過股東對經營情況的監督來提升未來公司績效的可能性就越低。因此大股東沒有參與定向增發認購時,股票流動性與定向增發績效呈現明顯的負相關關系。根據以上推論,本文提出假設:

假設2:當發行對象為非大股東時,股票流動性與定向增發績效的負向關系表現更加明顯。

2 研究設計

2.1 樣本選取與數據來源

本文以2014年1月1日到2016年6月30日滬深A股主板(不含創業板、中小企業板)進行定向增發融資的上市公司為樣本,定向增發數據來源于萬德數據庫,其他數據均來源于國泰安數據庫。由于本文需要研究定向增發事件后一年的績效情況,因而作為研究樣本的上市公司數據年份截止到2017年6月。為了充分研究定向增發事件對股票異常收益的影響,本文設置了一些刪選條件,以避免其他信息對股票價格的干擾性影響:(1)刪除了ST、*ST上市公司的樣本;(2)刪除了金融、保險類上市公司樣本;(3)刪除了在一年內進行了兩次及以上定向增發的樣本,主要因為短期內第一次增發會對第二次增發的股價產生影響,導致定向增發股票樣本過于集中,難以分離對股價的影響。經過上述刪選,最后得到的樣本數為338個,其中,大股東參與定向增發的樣本為130個。在進行分析前,本文將所有的數據采用Winsor2的方法對極端值(大于99%和小于1%分位數)進行縮尾處理,以避免極端值對分析結果造成的異常影響。

2.2 變量的界定

2.2.1 定向增發績效變量

為全面客觀地度量定向增發后的公司績效情況,本文從兩個時間跨度進行測算。一個為短期績效,時間為定向增發前后1個月;另一個為長期績效,時間為定向增發后1年。

(1)短期績效

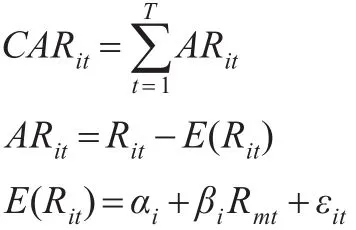

定向增發短期績效的測度使用事件研究法,通過計算定向增發后的宣告效應來計算股票的累計超額收益CAR,通過這個超常回報給股東財富的的影響來評價定向增發的短期績效。事件日選取為定向增發預案的公告日。在計算正常收益時,采用市場模型,找到每只股票對應的同期流通市值加權的市場收益率;通過市場模型計算“正常回報率”,并得到每日的異常回報率,將事件窗的異常回報率相加即得到事件窗的累計異常回報率。本文計算的短期績效為事件日前后30日的累計異常收益率,采用的估計窗為[-60,-31],事件窗為[-30,30],計算公式為:

其中,E(Rit)為正常收益率,Rmt為市場收益率,Rit

其中,Ri,t為定向增發公司股票i在定向增發后第t個月的考慮現金紅利再投資的月個股收益率,Rm,t為定向增發后第t個月考慮現金紅利再投資的月市場回報率(流通市值加權平均法)。

2.2.2 股票流動性變量

流動性是指一項投資性資產以一個合理的價格轉換成現金所需的時間和成本,是一個可反映投資的時間尺度(變現所需時間)和價格尺度(與市場公平價格相比的折扣)之間關系的綜合指標。股票流動性是指投資者以最低成本、最小價格影響和最快速度完成股票買賣的難易程度,主要從市場的寬度、廣度、彈性和及時性四個方面進行衡量,一般采用換手率、買賣價差以及價量沖擊指標。鑒于數據獲取的成本和時間,本文采用以下4個指標衡量個股流動性。

(1)換手率(TOVER)

或:

其中,vοlit表示股票i在第t日的交易股數,VOLit表示股票i在第t日的交易流通股總股數,valit表示股票i在第t日的交易金額,VALit表示股票i在第t日的流通股的總市值。換手率TOVER越高,流動性越高。

(2)攤銷的價差(ILLIQ)為實際收益率,ARit為日異常收益率,CARit為累計異常收益率。

(2)長期績效

本文選擇購買并長期持有的超額收益率BHAR為長期績效的衡量指標,它的計算方法有兩種:一是通過計算定向增發公司與配對樣本公司收益的差異累計值,但由于配對變量是主觀選取的,配對樣本的不同會對研究結果造成明顯影響;二是通過計算定向增發公司超過市場組合的收益累計值。本文選擇第二種方法,購買并長期持有的時間為1年,計算公式為:

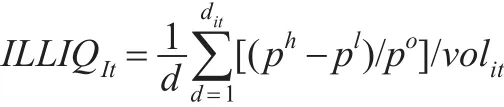

其中,ph、pl、p0分別表示股票當天的最高價、最低價、開盤價,vοlit表示股票i在第t日的交易量。攤銷的價差ILLIQ越大,流動性越低。

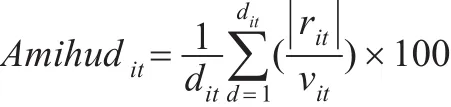

(3)非流動性(Amihud)

其中,rit和vit分別為股票i第t日的投資回報率和交

易金額,dit為交易天數為每百萬元交易金額引起的價格變化,取平均值后再乘以100即為非流動性指標,非流動性Amihud越大,流動性越低。

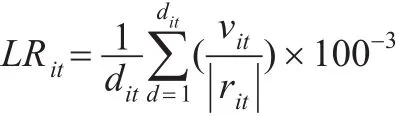

(4)流動性比率(LR)

其中,vit/| |rit為股價每變化1%所需的交易金額,取均值后再除以103即為流動性比率指標,流動性比率LR越大,反映每百萬元交易金額對股價的影響越小,因而,LR越大,股票流動性越高。

上述四個流動性指標均采用定向增發前180個交易日流動性的平均值進行測度。

2.2.3 公司層面的控制變量

參考以往的文獻,本文選取公司規模(Size)、杠桿率(LEV)、盈利能力(ROA)、成長能力(TobinQ)、發展能力(Agowth)、股權集中度(Concent)作為控制變量。

2.2.4 年度行業控制變量

根據證監會2012年頒布的《上市公司行業分類指引》中的一級行業分類標準設置行業虛擬變量,并設置年度虛擬變量。各變量解釋如表1所示。

表1 各變量的定義及描述

2.3 模型設定

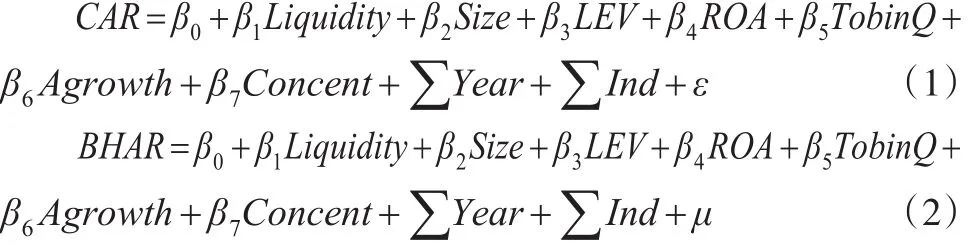

為了檢驗本文理論分析中提出的股票流動性與定向增發績效之間的關系,在控制其他因素的情況下,將解釋構變量分別設定為長期績效和短期績效,并構建回歸模型:

其中,CAR和BHAR分別為定向增發后股票的短期和長期績效變量,Liquidity為股票流動性,分別選用換手率TOVER、攤銷的價差ILLIQ和流動性比率LR四個變量進行衡量。其他控制變量在前文已詳細描述過,此處不再贅述。

3 實證結果與分析

3.1 描述性統計分析

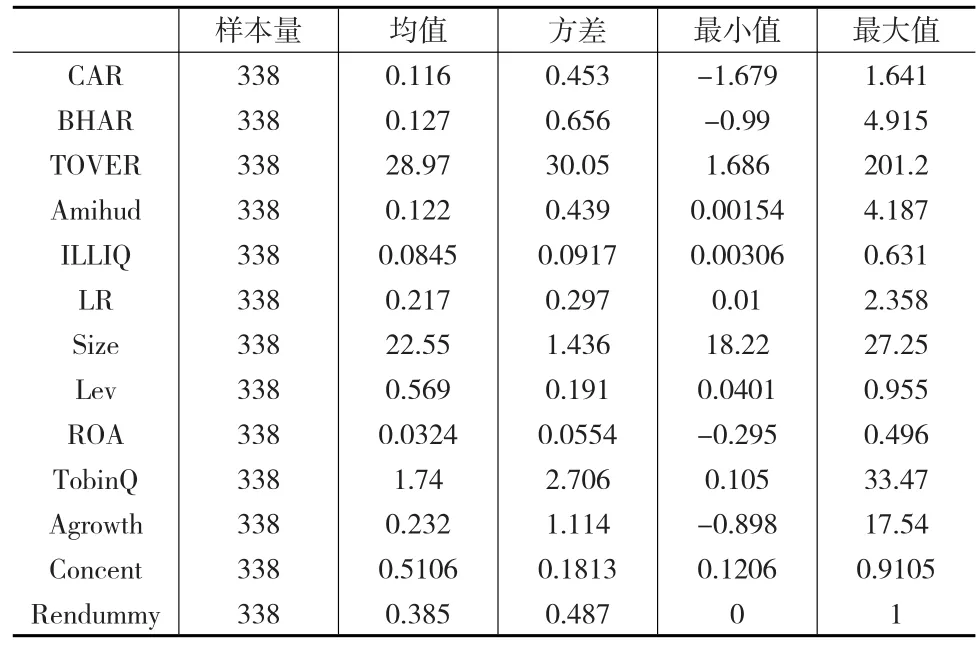

表2為各個變量的描述性統計結果。

表2 變量的描述性統計結果

從定向增發的短期績效CAR來看,均值為0.116,極小值為負,極大值為正。說明有部分公司在定向增發后,累計超額收益低于市場平均水平,但大多數公司在定向增發后股東的累計超額收益表現較好,高于市場平均持有收益率,長期持有收益CHAR與CAR的情況一致。因而不管從短期還是長期來看,在2014—2016年這三年里定向增發普遍存在正的市場宣告效應。從股票流動性指標來看,換手率均值為28.97,標準差為30.05,最大值為201.2,最小值僅為1.686,說明樣本值之間差異性較大。而攤銷的價差ILLIQ、流動性比率LR、非流動性Amihud的分布情況與換手率類似,說明股票流動性在樣本范圍內體現的差異性均較大。從公司層面的各控制變量來看,Lev的均值為56.9%,而最小值僅為4%,說明定向增發前各樣本公司的資產負債率較低,財務狀況較好,普遍財務風險較小。從股權集中度來看,Concent均值為51.06%,說明前三大股東的持股比例,已達到了對公司相對控股的狀態,最大值為91.05%,說明前三大股東基本上可以達到對上市公司絕對控制的狀態。從大股東參與認購的比例來看,大股東參與認購的均值為38.5%,說明在整個樣本范圍內,大股東參與定性增發的比例占1/3,而大股東沒有參與定性增發的情況占大多數。

3.2 股票流動性與定向增發短期績效

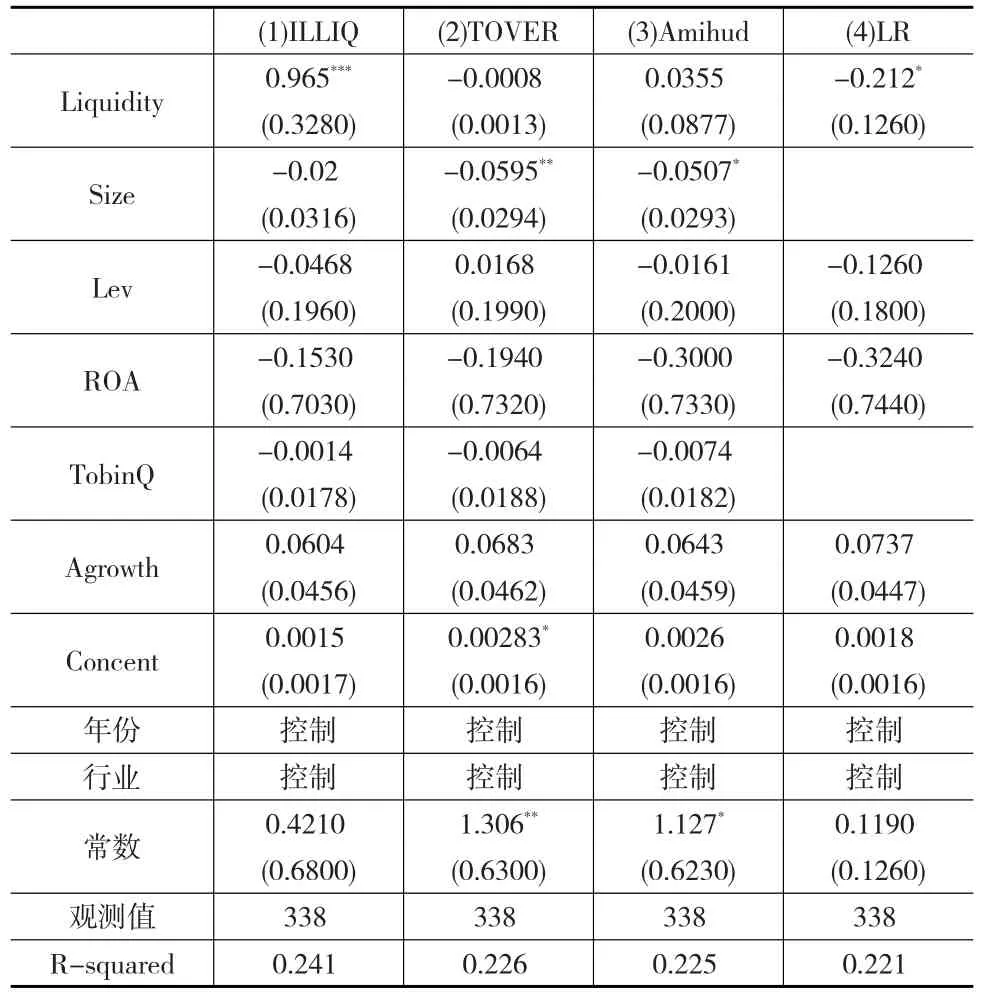

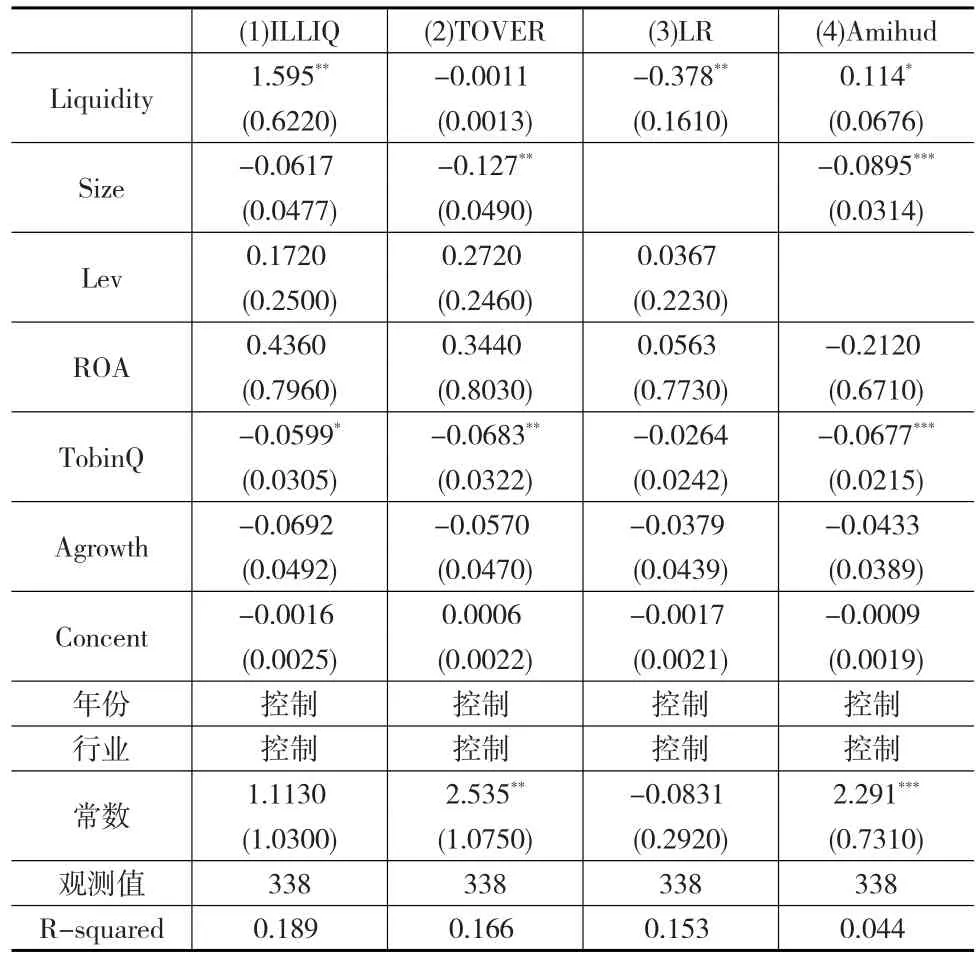

下頁表3為2014—2016年定向增發公司的短期績效與股票流動性的回歸結果,其中,欄(1)至欄(4)分別采用攤銷的價差ILLIQ、換手率TOVER、流動性比率LR、非流動性Amihud來衡量股票的流動性,被解釋變量均為短期投資者收益CAR。

由表3的回歸結果可知,使用攤銷的價差ILLIQ和流動性比率LR指標衡量股票流動性時,ILLIQ和LR的回歸系數估計值在10%的顯著水平下均是顯著的。由于ILLIQ的值與股票流動性是相反的,因而回歸系數為正,說明股票流動性越低,定向增發后的短期績效越好。而LR值與股票流動性是正向關系,LR回歸系數為負,也說明股票流動性越與定向增發短期績效呈現負相關關系,初步檢驗了假設1。雖然另外兩個股票流動性指標換手率TOVER和非流動性Amihud可能受樣本的限制,回歸系數均不顯著,但是符號的方向與上文的結論也是一致的,同樣驗證了股票流動性與定向增發短期績效呈現負相關關系。本文對此解釋如下:在中國資本市場,定向增發作為利好事件公布后,在二級市場一般會引起股價的波動。由于定向增發初始預案一般是由公司董事會進行公布,增發初始預案公告后還需要經過復雜的程序才能正式上市流通,比如股東大會的公告、發審委的審核、證監會的審核,一般大概需要半年的時間,在這段時間內存在著很大的不確定性,而流動性高的股票,短線資金操作更為頻繁。從利好消息第一次公告,到該信息被投資人知悉有一個時間的滯后性。因此,具有信息優勢的短線資金會利用長尾效應,短期拉高后逐步出貨,最終攤薄成本獲得短期交易收益。首次信息披露后的一個月內可以完成一個波段操作,因此,流動性高的股票,定向增發后的投資者收益在短期內反而走低。

表3 股票流動性與定向增發后的短期績效

由于上述回歸結果中,本文使用的定向增發績效變量為累計超額收益CAR,并得到了股票流動性對定向增發短期績效產生負向影響的結論,但由于累計超額收益CAR的測量是一種事件研究方法,只能反映短期市場效應,因而很多學者認為,定向增發績效可以考慮從一種更長的時間跨度來測量。因此,本文使用了一種較長時間視角的績效變量——購買并長期持有的超額收益率CHAR,并研究股票流動性與定向增發長期績效間的關系。

3.3 股票流動性與定向增發長期績效

表4提供了2014—2016年定向增發公司的長期績效與股票流動性之間的回歸結果。被解釋變量為購買并長期持有的超額收益率CHAR,方程的設定與表3相同,股票流動性用4個指標進行衡量,并設定了4個方程。從回歸結果看,使用攤銷的價差ILLIQ、流動性比率LR和非流動性Amihud指標衡量股票流動性時,流動性系數的估計值均是顯著的。說明股票流動性與定向增發后的長期績效股是負向的關系,個股流動性高,其定向增發產生的長期績效越低,再次檢驗了假設1。這與流動性補償理論是一致的,即股票的流動性負向影響預期收益率,流動性高的資產預期收益就低,而流動性差的資產,其預期收益就高。根據Lipson等(2009)[6]的研究,股票流動性高的上市公司,會更青睞于定向增發融資方式,結合本文的結論,因而定增后的投資者收益會更差,所以定向增發后的長期業績呈現低迷狀態,這也再次解釋了股權再融資長期業績之謎。

表4 股票流動性與定向增發后的長期績效

3.4 基于不同發行對象的股票流動性與定向增發長期績效的拓展分析

在分析股票定向增發長期績效和股票流動性時,本文發現將使用攤銷的價差ILLIQ、流動性比率LR和非流動性Amihud指標衡量股票流動性時,對長期績效的影響是顯著的。為了進一步分析定向增發后的長期績效和股票流動性的這種負向關系是否與大股東的參與有關,本文在下一步的分析中,將按照大股東是否參與定向增發將樣本分為兩組,并進行多元回歸分析。

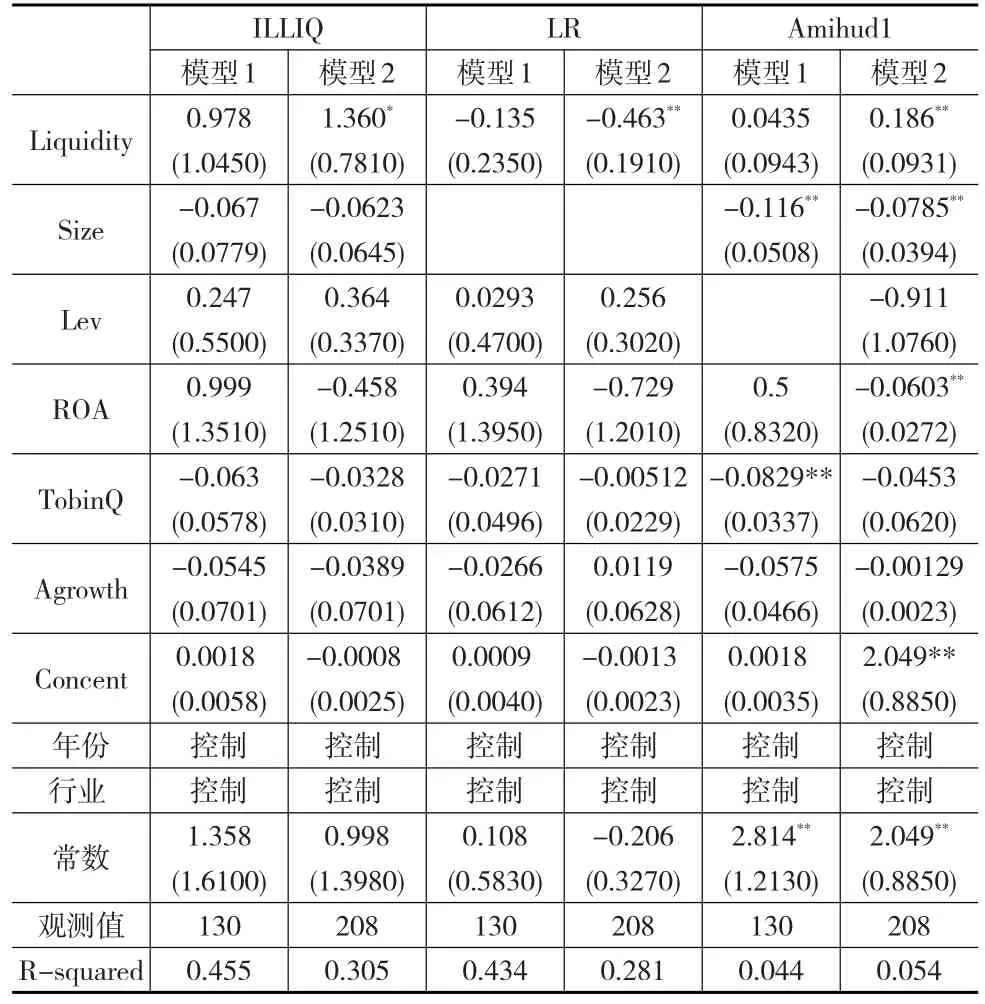

下頁表5列出了ILLIQ、LR、Amihud指標衡量流動性時的分組回歸結果,模型1為股東參與定向增發的樣本,模型2為大股東沒有參與的樣本。從回歸結果來看,大股東參與定向增發的樣本,無論采用哪種流動性指標,股票流動性對定向增發長期績效的影響均是不顯著的;而大股東沒有參與定向增發的樣本,股票流動性對定向增發長期績效的負向關系在10%的顯著水平下均是顯著的,這與全樣本回歸的結果是一致的。這說明當發行對象為非大股東時,股票流動性對定向增發后股價的負向作用是顯著的,股票流動性對定向增發后長期績效的負向影響與大股東沒有參與定向增發股票的認購密切相關。對此解釋如下:定向增發融資的決議一般是由公司董事會確定,由股東大會最終確定發行對象;在股票價格被低估或者股票價格上漲預期較大的情況下,大股東參與認購的動機較為強烈,只有當大股東放棄認購時,機構投資者或其他投資人才有機會參與認購;當大股東放棄定向增發股票認購時,股票價格被高估的可能性越大,并且按照價值估價機制來看,股票流動性與股票價值被高估的程度正相關;當定向增發完成后,隨著各種信息的不斷釋放,價值被高估的股票未來會逐漸接近真實的價值,價格泡沫被打破,股價的未來走勢會出現下跌。因而,當公司發行對象為非大股東時,定向增發前股票流動性越高,增發后長期績效越差。

表5 基于不同發行對象的股票流動性與定向增發長期績效

由于本文選擇的事件是定向增發初始預案公告日,而定向增發預案公告的內容并沒有明確大股東是否參與定向增發,本文短期績效測算的時間區間是預案公告的前后一個月,因而可以認為大股東是否參與定向增發對短期績效的影響忽略不計,所以本文不再分組測算股票流動性與定向增發短期績效的關系。

4 結論

本文以2014—2016年中國A股市場實施定向增發的上市公司為研究對象,從股票流動性的視角考察了定向增發績效。實證結果發現,中國上市公司定向增發后,不管是短期還是長期均表現出正的市場效應;股票流動性顯著影響定向增發后的績效,具體表現為定向增發前的股票流動性越高,定向增發后的績效越差;當發行對象為非大股東時,這種負向關系表現更為明顯。