節能服務公司利益最大化視角的EPC合同參數決策模型

2018-12-04 08:33:50阮紅權薛文娟王云龍

同濟大學學報(自然科學版) 2018年11期

高 欣, 阮紅權, 薛文娟, 王云龍

(1.同濟大學 經濟與管理學院,上海 200092;2.上海電力學院 數理學院,上海 200090;3.上海理工大學 理學院,上海 200093)

我國合同能源管理(EPC)市場潛力巨大[1-2].2010年,國家發展改革委等部門聯合出臺了推動EPC發展的里程碑式文件《關于加快推行合同能源管理促進節能服務產業發展的意見》,對EPC發展給予了前所未有的政策支持.同年,第1個涉及EPC項目合同規范的文件《合同能源管理技術通則》發布.該通則發布后EPC實現了較快發展,產業總產值從2010年的836億元增長到2017年的4 148億元.然而,項目投資增速卻從2011年的43.5%下降到了2017年的3.7%,考慮到節能減排的廣闊市場空間以及政策支持力度的不斷加大,對EPC的投資顯然是遇到了瓶頸.除了現有研究比較關注的風險因素[3-4]、市場信用因素[5-7]之外,融資難成了EPC發展的一大障礙[8-9],而且當項目所需的改造投資越高時獲得融資的困難通常也越大[10].

EPC是一種源于工業發達國家的市場化節能機制,我國在引進這種機制后采取了自上而下的方式進行推廣[11],至2017年底節能服務公司(ESCo)數量達到6 137家之多.進入“使市場在資源配置中起決定性作用”的新時期后,ESCo面臨的競爭壓力日益增加.于鳳光等[12]從ESCo的投標競爭力出發,在ESCo合同期內總利潤差趨于零時求解ESCo的承諾節約成本以及超額分享比例.Deng等[13-14]以ESCo的利潤凈現值非負作為約束條件,構建了合同期和改造投資的決策模型.這些研究的本質在于以用能單位利益最大化為出發點研究EPC項目的合同參數.

本文引入新的條件指標——用能單位預期的最小利潤c,構建一個合同參數(本文指合同期、改造投資、改造投資分攤比例)決策模型.然后,對EPC樣本的合同信息進行統計,分析融資、注冊資本、財政獎勵或稅收優惠以及行業對合同參數和節能績效的影響.

1 ESCo利益最大化視角的合同參數決策模型

1.1 模型假設

對用能單位來說,愿意采用EPC機制是因為他們面臨較大的節能環保壓力.節能效益不是用能單位的主要收入來源,如果ESCo能夠保證用能單位取得一定節能效益,用能單位就愿意將項目委托給ESCo.據此做出假設1:只要預期的利潤凈現值達到一定閾值,用能單位就會同意簽訂EPC合同.

ESCo是“節能服務專家”,收入來自節能效益分享.彭鴻廣等[15]認為EPC項目中用能單位是風險規避的而ESCo是風險中性的.可以推斷,如果節能效益分享比例與改造投資分攤比例成正相關,只要收益凈現值超過改造投資,ESCo就傾向于提供改造投資的較大份額.事實上,節能效益分享比例的確定是一個復雜問題,也是EPC機制的重要組成部分.節能效益分享比例不但受改造投資分攤比例的影響,也與項目特點、合同期、改造投資以及合同雙方的風險承受能力等因素密切相關.盧志堅等[16]建立了完全信息下的EPC節能效益分享博弈模型,發現低能耗或低能源價格的用戶選擇較高的節能效益分享比例,而高能耗或高能源價格的用戶選擇較低的節能效益分享比例.本文采用的179個有效樣本(見第1.3節)中,有169個樣本由ESCo負責全部投資或融資,ESCo的收益分享比例分布于區間[0.1,1.0].觀察這些樣本可以發現,可能是由于EPC買方市場的特點,節能效益分享比例的確定尚不存在統一標準.為了不使本文探討的合同參數決策模型過于復雜,做出假設2:節能效益分享比例與改造投資分攤比例相同.在很多情況下ESCo的節能效益分享比例小于其改造投資分攤比例,考慮到EPC合同參數依賴于均衡條件下雙方博弈的結果,因此基于分享比例邊界情形的這一假設具有一定的合理性.

EPC項目的設計、采購、施工周期較短,運行維護對項目成功至關重要.為了不使所研究的合同參數決策模型過于復雜,做出假設3:能效設施是不發生運行和維護成本的.

最后,做出假設4:雙方的資金折現率在項目全生命周期內是固定的.

1.2 合同雙方的利潤凈現值

在EPC機制中,改造投資I、ESCo的改造投資分攤比例P、合同期T、項目壽命期TL的確定直接影響雙方收益.假設ESCo的利潤凈現值為A,資金折現率為rE,項目的年節能效益為S,則ESCo的利潤凈現值可以表示為

(1)

合同期滿后,用能單位獨享項目資產和全部節能效益.假設資金折現率為rY,則用能單位的利潤凈現值

(2)

1.3 基于線性回歸確定年節能效益

采用中國節能協會節能服務產業委員會對2011—2016年投入運行的221個EPC項目的合同信息,提取它們的9項指標:行業、合同雙方注冊資本、改造投資、改造投資分攤比例(含是否融資)、節能效益分享比例、年節能量、年節能效益、合同期、有無財政獎勵或稅收優惠.使用線性回歸方法得到這些EPC項目的改造投資-年節能效益關系.其中,具備改造投資和年節能效益數據的樣本有206個,圖1是這些樣本的單位投資年節能效益氣泡圖.氣泡代表單位投資的年節能效益.從圖1發現,較大的氣泡集中在改造投資較小的區域,說明EPC項目可能存在規模不經濟現象.

將樣本按行業分類后使用SPSS22.0軟件生成這些行業的箱線圖,剔除27個異常值后歸并為5個行業:①冶金行業;②化工、煤炭、建材行業;③電力行業;④機械制造、信息與通信、輕工行業;⑤建筑、公共設施行業.

圖1 樣本的改造投資年節能效益氣泡圖Fig.1 Bubble chart of revamping cost in terms of annual cost saving for examples

年節能效益的回歸模型近似表示為

S=3I0.75

(3)

式(3)表明,EPC項目的改造投資與年節能效益成冪函數關系,擬合函數符合凹函數的性質,即年節能效益隨改造投資的增加而增加,但邊際增量逐漸減小.

表1 改造投資年節能效益曲線估計結果Tab.1 Results of revamping cost in terms of annual cost saving in curve estimation

1.4 合同參數決策模型

用c表示用能單位預期的最小利潤凈現值,則ESCo利益最大化視角的合同參數決策模型可以歸結為以下非線性規劃問題:

(4)

2 模型求解與分析

2.1 K-K-T方法求解

采用K-K-T方法求解式(4),其拉格朗日函數為

L(T,I,P,λ1,λ2,λ3,λ4,λ5)=A-λ1g1-

λ2g2-λ3g3-λ4g4-λ5g5

(5)

式中:λ1~λ5表示拉格朗日乘子.

由于I、P和T不可能為零,根據互補松弛約束條件,可得λ2=0,λ3=0,λ5=0,則拉格朗日公式可簡化為

L(T,I,P,λ1,λ2,λ3,λ4,λ5)=A-λ1g1-λ4g4=

A-λ1(B-c)-λ4(1-P)

(6)

因此,式(4)表示的非線性規劃問題無顯式解.

2.2 雙方資金折現率的關系

式(9)的解為

(10)

當改造投資的rE=rY時,可以得到以下結論:

(1)T在數學意義上趨于無窮大,ESCo和用能單位不會成功簽訂合同.

(2) 把rE=rY代入拉格朗日公式中,式(9)變為

(11)

當I=0或P=0時式(11)成立,此時雙方同樣不會成功簽訂合同.當λ1=1時式(11)成立,但這只是一個特例.

2.3 模型的優化處理

注意到式(4)表示的優化模型無顯式解,所以只能尋求數值解法.Matlab優化工具箱中的fmincon函數只能求解連續優化模型,并且求得的解只是局部最優解.本文嘗試采用fmincon函數求解式(4),結果顯示算法因迭代步長過小而失敗,雖然通過選擇合適的初始點使其迭代成功,但是所獲得的解仍然不符合事實.

式(4)表示的合同參數決策模型可以歸結為一個非線性整數規劃問題,如下所示:

(12)

式(12)中,對B的約束由式(4)的B-c≥0改為B=c是因為在最優解處該約束為積極約束.

(13)

(1) 若β1u3-u4>0,c-β2u3≥0

若h1、h2、h3、h4為u4-(β1+β2)u3+c=0的4個實根,則優化子問題式(13)轉化為一維連續優化問題,如下所示:

(14)

設上述一維連續優化問題的最優解為u1,記對應最優值為f1.

若h1、h2為u4-(β1+β2)u3+c=0的2個實根,則式(13)轉化為一維連續優化問題,如下所示:

(15)

設上述一維連續優化問題的最優解為u1,記對應最優值為f1.

(2) 若β1u3-u4<0,c-β2u3<0

若h1、h2、h3、h4為u4-(β1+β2)u3+c=0的4個實根,則式(13)轉化為一維連續優化問題,如下所示:

(16)

設上述一維連續優化問題最優解為u2,記對應最優值為f2.

若h1、h2為u4-(β1+β2)u3+c=0的2個實根, 則式(13)轉化為一維連續優化問題,如下所示:

(17)

設上述一維連續優化問題最優解為u2,記對應最優值為f2.

(18)

2.4 最優解的數值解分析

式(12)表示的合同參數決策模型中合同參數(即決策變量)是T、I和P,外生變量是rE、rY和c.改變rE、rY和c的值(假設rE=0.11、rY=0.08、c=50萬元),分析它們的變化對合同參數的影響,同時也考察它們的變化對A、B以及項目的年節能效益S的影響.年節能效益

S=A+B+I

(19)

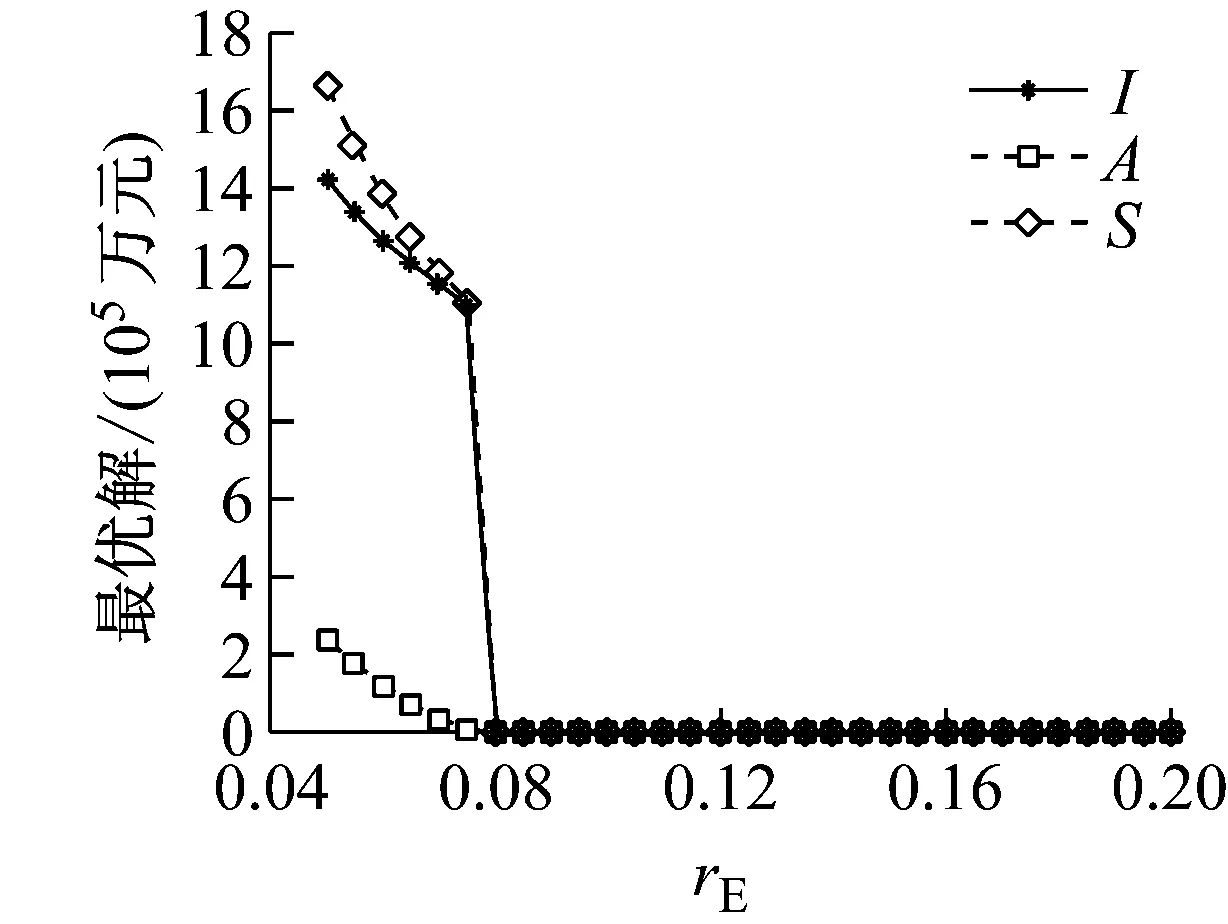

(1)rE的影響

圖2表示rE對I、A和S的影響(此時rY和c都不變).當rE=rY時(此時rE=0.08,由第2.2節分析可知,這種情況下雙方基本不能夠成功簽訂合同),I、A和S的圖形均發生了跳躍.其他情況下,A和S都隨rE的增大而減小.由于邊際年節能效益遞減,ESCo減小I有利于取得理想的年節能效益,因此I也是變小的,但當rE>0.08時,為滿足c的要求I保持不變.

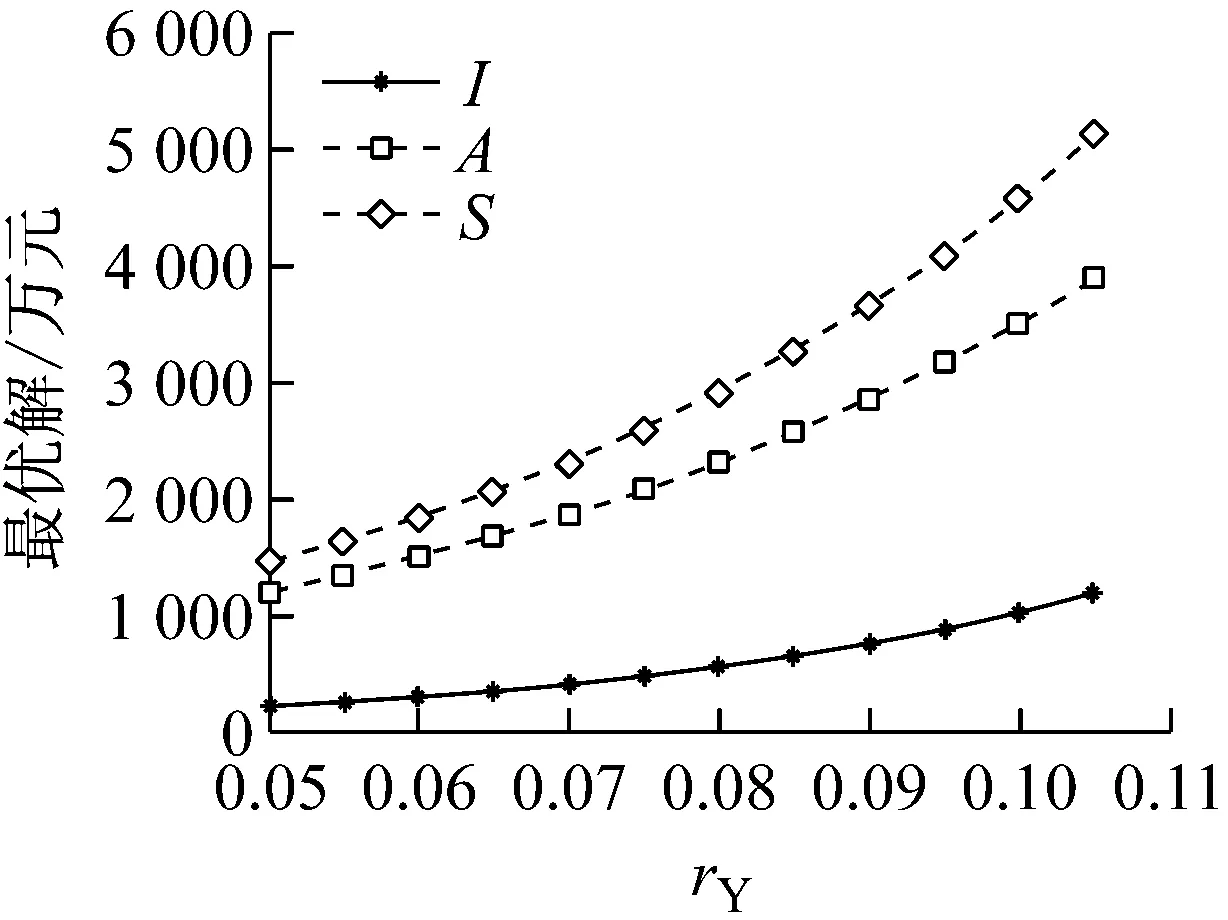

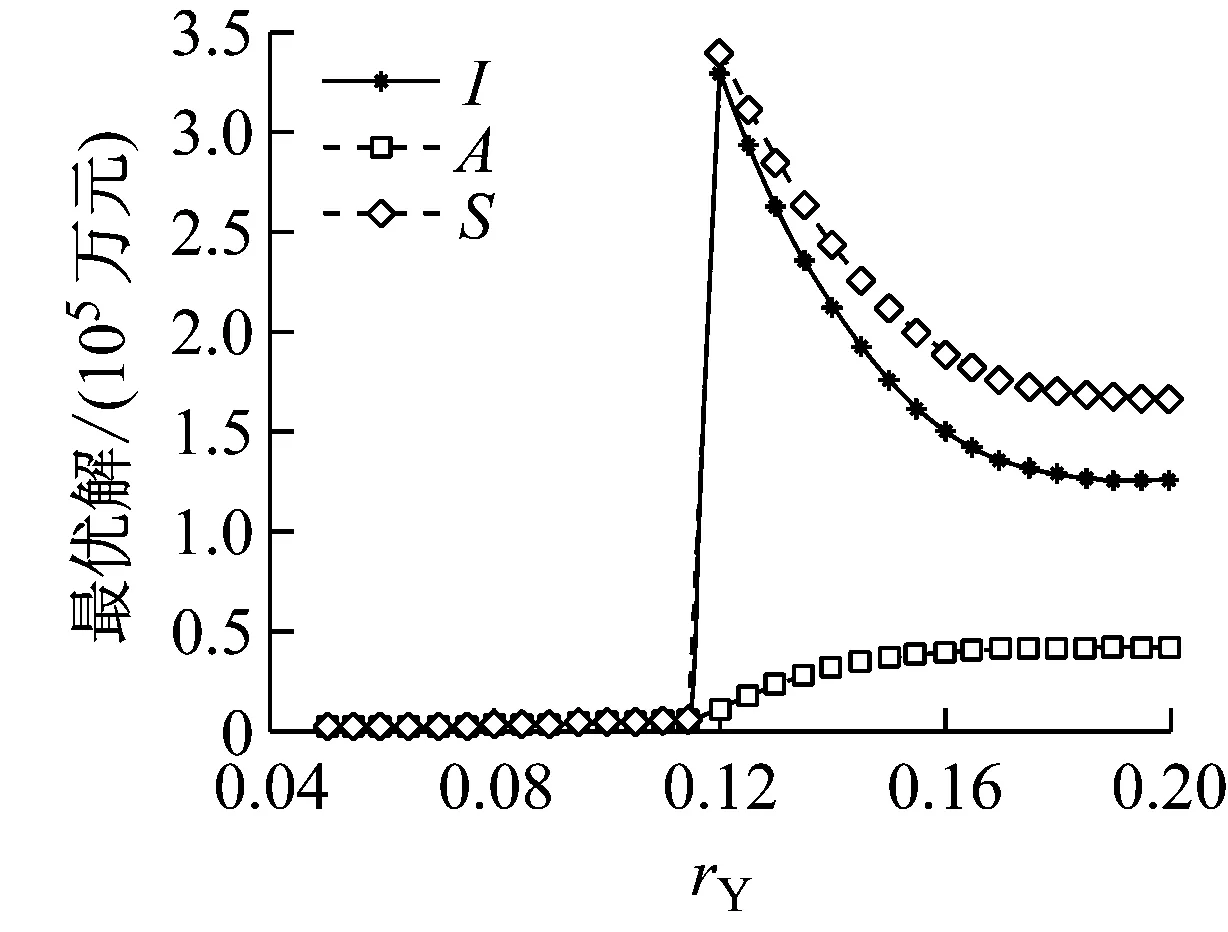

(2)rY的影響

圖3表示用能單位的資金折現率rY對I、A和S的影響(此時rE和c都不變).由圖3可知,rY=rE時,I、A和S的圖形均發生了跳躍.rY

a rE為0.050~0.200

b rE為0.080~0.200圖2 rE對I、A、S的影響Fig.2 Effect of rE on I, A and S

a rY為0.050~0.105

b rY為0.050~0.200圖3 rY對I、A、S的影響Fig.3 Effect of rY on I, A and S

(3)c的影響

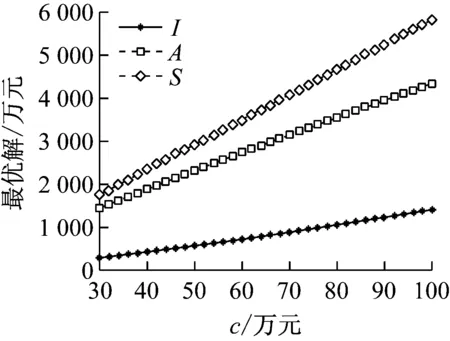

如圖4所示,為了滿足用能單位預期的最小利潤c的要求,隨著c變大需要I增大從而使S增大,并引起A相應增大.式(12)表示的決策模型中有3個外生變量,基于c=50萬元的假設分析了rE、rY的影響(同理,基于rE是一個定值的假設分析了c、rY的影響).從圖4看出,c在50萬元附近連續變化的過程中I、A、S也相應連續變化.這說明c的取值的微小變化不會引起最優解的劇烈變化.因此,本文的結論關于c具有一定穩健性.

圖4 c對I、A、S的影響Fig.4 Effect of c on I, A and S

(4) 對P的影響

c、rE和rY的不同取值情況下,P總是趨于1,即ESCo傾向于提供改造投資的較大份額.圖5表示rE對P的影響.c和rY對P的影響也類似.

圖5 rE對P的影響Fig.5 Effect of rE on P

(5) 對T的影響

c、rE和rY不同取值的情況下,T均等于24年.這表明,ESCo將簽訂盡可能長的合同期以最大化A而不受資金折現率的影響.

3 合同參數影響因素的統計分析

3.1 多元線性回歸模型

T、I和P是合同參數決策模型的決策變量,因此多元線性回歸模型的被解釋變量包括lnT和lnI.另外,為分析節能績效的影響因素,還選擇被解釋變量lnQ和lnS,其中Q表示年節能量.模型的解釋變量為lnRE、lnRY、V、J、Ch、El、Ma、Bu,其中RE表示ESCo注冊資本,RY表示用能單位注冊資本,Ch表示化工、煤炭、建材行業,El表示電力行業,Ma表示機械制造、電子信息與通信、輕工行業,Bu表示建筑、公共設施行業,V表示是否融資,J表示有無財政獎勵或稅收優惠.179個有效樣本的多元線性回歸模型可以表示為

3.2 影響因素分析

(1) 是否融資的影響

有融資的項目相比無融資的項目合同期平均增加34%,即(e0.289-1)×100%=34%,改造投資平均提高371%,年節能量平均增加240%,年節能效益平均增加268%.因此,ESCo能夠獲得低成本的資金(即較低的資金折現率)非常重要,這與第2.4節的分析一致.

(2) 注冊資本的影響

ESCo的注冊資本增加1%,合同期將增加0.101%,改造投資將提高0.497%,年節能量將增加0.324%,年節能效益將增加0.274%.第2.4節中已分析出ESCo傾向于提供改造投資的較大份額,而ESCo的注冊資本與其能使用的項目改造資金通常是正相關的,因此注冊資本就影響了合同參數和節能績效.

用能單位注冊資本的影響不顯著.一方面是因為大部分樣本的改造投資來自ESCo或由ESCo融資;另一方面是因為用能單位注冊資本差異比較大,即使改造投資來自用能單位,注冊資本與合同參數、節能績效的相關性也很小.

(3) 有無財政獎勵或稅收優惠的影響

財政獎勵或稅收優惠的影響不顯著.因為這類激勵通常在項目實施的中后期才能享受到,對簽訂EPC合同無直接影響.

(4) 行業的影響

統計意義上的合同期依次為化工、煤炭、建材行業>冶金行業>機械制造、電子信息與通信、輕工行業>電力行業>建筑、公共設施行業.平均投資依次為冶金行業>化工、煤炭、建材行業>電力行業>建筑、公共設施行業>機械制造、電子信息與通信、輕工行業.平均年節能量依次為冶金行業>電力行業>化工、煤炭、建材行業>機械制造、電子信息與通信、輕工行業>建筑、公共設施行業.平均年節能效益依次為冶金行業>化工、煤炭、建材行業>電力行業>機械制造、電子信息與通信、輕工行業>建筑、公共設施行業.

4 研究結論和政策意義

本文ESCo利益最大化視角的合同參數決策模型可以解釋當ESCo的資金折現率降低時EPC項目的改造投資增加、總節能效益增加、ESCo的利潤凈現值變大的原因.

統計分析證明了有融資的項目相比無融資的項目合同期更長、改造投資更大、年節能量和年節能效益更多.ESCo的注冊資本對合同期、改造投資、年節能量和年節能效益有顯著影響,而財政獎勵或稅收優惠對這些合同參數和節能績效無顯著影響.

綜上,向ESCo提供低成本的資金是非常重要的.財政獎勵或稅收優惠只有在項目的中后期才能獲得,對EPC項目的合同簽訂是無效的.因此,政府對EPC產業的支持應著力提供良好的融資環境.

5 結語

融資困難是現階段EPC發展的障礙之一.現有研究主要從ESCo的投標競爭力出發研究改造投資、超額分享比例、合同期,均屬于用能單位利益最大化視角的合同參數決策模型,沒有統籌考慮ESCo的融資能力.實際上,ESCo無法獲得低成本的資金將直接影響產業發展.本文研究得出的結論具有較強的參考意義,尤其對EPC產業尚需進一步發展的國家具有借鑒意義.以我國為例,雖然EPC市場潛力巨大,政策推動力度也較大,但大多新成立的ESCo資金實力單薄、融資能力差導致了近年來對EPC的投資遇到了瓶頸.向ESCo提供低成本的資金至關重要,因而政策的制定應該由提供財政獎勵或稅收優惠向提供良好的融資環境轉變.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年16期)2022-09-22 05:38:36

今日農業(2022年14期)2022-09-15 01:43:28

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

當代水產(2019年1期)2019-05-16 02:42:02

今日農業(2019年14期)2019-01-04 08:57:40

光學精密工程(2016年6期)2016-11-07 09:07:19