農(nóng)村居民和城鎮(zhèn)居民相比誰(shuí)更易受到信貸約束?

——基于chip數(shù)據(jù)的實(shí)證研究

2018-12-10 10:29:34吳東立

農(nóng)業(yè)經(jīng)濟(jì) 2018年9期

◎肖 彬 吳東立

一、引言

國(guó)內(nèi)外學(xué)者的研究都表明,隨著各國(guó)金融機(jī)構(gòu)的發(fā)展,全世界依然有大部分的人口被排除在主流金融服務(wù)之外,信貸約束現(xiàn)象在世界范圍內(nèi)以不盡相同的方式演變著,但是結(jié)果往往都影響各國(guó)居民收入水平的提升,進(jìn)而導(dǎo)致貧困率的提高。長(zhǎng)久以來(lái),緣于二元經(jīng)濟(jì)結(jié)構(gòu)的不利影響,中國(guó)農(nóng)村金融市場(chǎng)一直都欠發(fā)達(dá),源于上世紀(jì)中期中國(guó)實(shí)行的“工業(yè)化和城市化發(fā)展戰(zhàn)略”,國(guó)家在農(nóng)村地區(qū)長(zhǎng)期實(shí)行金融管制限制民間金融市場(chǎng)自由發(fā)展,正規(guī)金融機(jī)構(gòu)直接或間接轉(zhuǎn)移著農(nóng)村的金融資產(chǎn)和貨幣盈余,直接導(dǎo)致農(nóng)村金融資源匱乏,進(jìn)而制約了農(nóng)戶(hù)生產(chǎn)增收和生活消費(fèi)。所以,信貸約束導(dǎo)致的流動(dòng)性缺陷,很大程度上阻礙了中國(guó)農(nóng)村經(jīng)濟(jì)發(fā)展。那么農(nóng)戶(hù)信貸約束現(xiàn)狀是否要比城鎮(zhèn)居民信貸約束更為嚴(yán)重?由此影響農(nóng)戶(hù)和城鎮(zhèn)居民信貸約束的因素是什么?本文試圖對(duì)這兩個(gè)問(wèn)題給出定量的回答。

二、理論分析

(一)需求可識(shí)別分析

對(duì)于進(jìn)行決策的經(jīng)濟(jì)主體來(lái)講,在日常生活中的決策往往面臨二元選擇的情形。在農(nóng)村和城鎮(zhèn)兩類(lèi)金融市場(chǎng)的信貸關(guān)系中農(nóng)戶(hù)、城鎮(zhèn)居民作為資金需求方都面臨著二元選擇的問(wèn)題,即農(nóng)戶(hù)或城鎮(zhèn)居民為了平滑消費(fèi)或擴(kuò)大生產(chǎn)等情形下決定是否借款(0或1),而資金供給方根據(jù)對(duì)農(nóng)戶(hù)或城鎮(zhèn)居民風(fēng)險(xiǎn)信用評(píng)估后決定發(fā)放貸款產(chǎn)生決策(0或1)。本文首先分析在信貸市場(chǎng)需求()和供應(yīng)()的潛變量(表示利潤(rùn)等,且一般很難觀測(cè)),假設(shè)潛變量方程由以下式子表示:

(二)信貸約束程度分析

信貸市場(chǎng)上的資金需求方根據(jù)(2)式?jīng)Q定是否進(jìn)行借貸行為即;如果,那么可以看出農(nóng)戶(hù)或城鎮(zhèn)居民沒(méi)有資金借貸需求,進(jìn)而不存在信貸約束的動(dòng)因。如果,那么資金供給方會(huì)根據(jù)借款需求行為根據(jù)(3)式?jīng)Q定是否發(fā)放貸款,如果,那么代表農(nóng)戶(hù)或城鎮(zhèn)居民一定會(huì)受到信貸約束,但是當(dāng)時(shí),代表其沒(méi)有受到信貸約束。但是更要進(jìn)一步考察借貸者受到信貸約束的程度即受到部分信貸約束還是信貸資金完全被滿(mǎn)足。因此本文將通過(guò)有序的probit模型進(jìn)一步準(zhǔn)確的描述農(nóng)戶(hù)和城鎮(zhèn)居民在受到信貸約束時(shí)的不同程度的資金滿(mǎn)足程度。

(三)提出假說(shuō)

正規(guī)金融機(jī)構(gòu)和非正規(guī)金融機(jī)構(gòu)只有通過(guò)著重考察城鄉(xiāng)居民的個(gè)人特征和家庭特征,才能更好的進(jìn)行居民信用水平的判別,根據(jù)以上分析可以得到以下假設(shè):

假說(shuō)一,居民的年齡因素、居民的受教育水平、居民的黨員身份都對(duì)信貸約束程度具有影響。隨年齡的增加,信貸約束越嚴(yán)重;居民受教育水平的越低,信貸約束越嚴(yán)重;居民黨員身份對(duì)于信貸約束具有正向影響。

假說(shuō)二,居民的家庭收入水平、家庭負(fù)擔(dān)系數(shù)、家庭金融資產(chǎn)比例對(duì)信貸約束程度也有影響。隨著城鄉(xiāng)居民的收入水平越高,受到信貸約束程度越低;家庭負(fù)擔(dān)系數(shù)越小,受到信貸約束程度越低;家庭金融資產(chǎn)比例越低,受到信貸約束程度越低。

假說(shuō)三,城鎮(zhèn)居民在整體上的信貸約束情況要好于農(nóng)村居民的信貸約束情況,并且農(nóng)村居民面臨的約束條件要更多。

三、實(shí)證分析

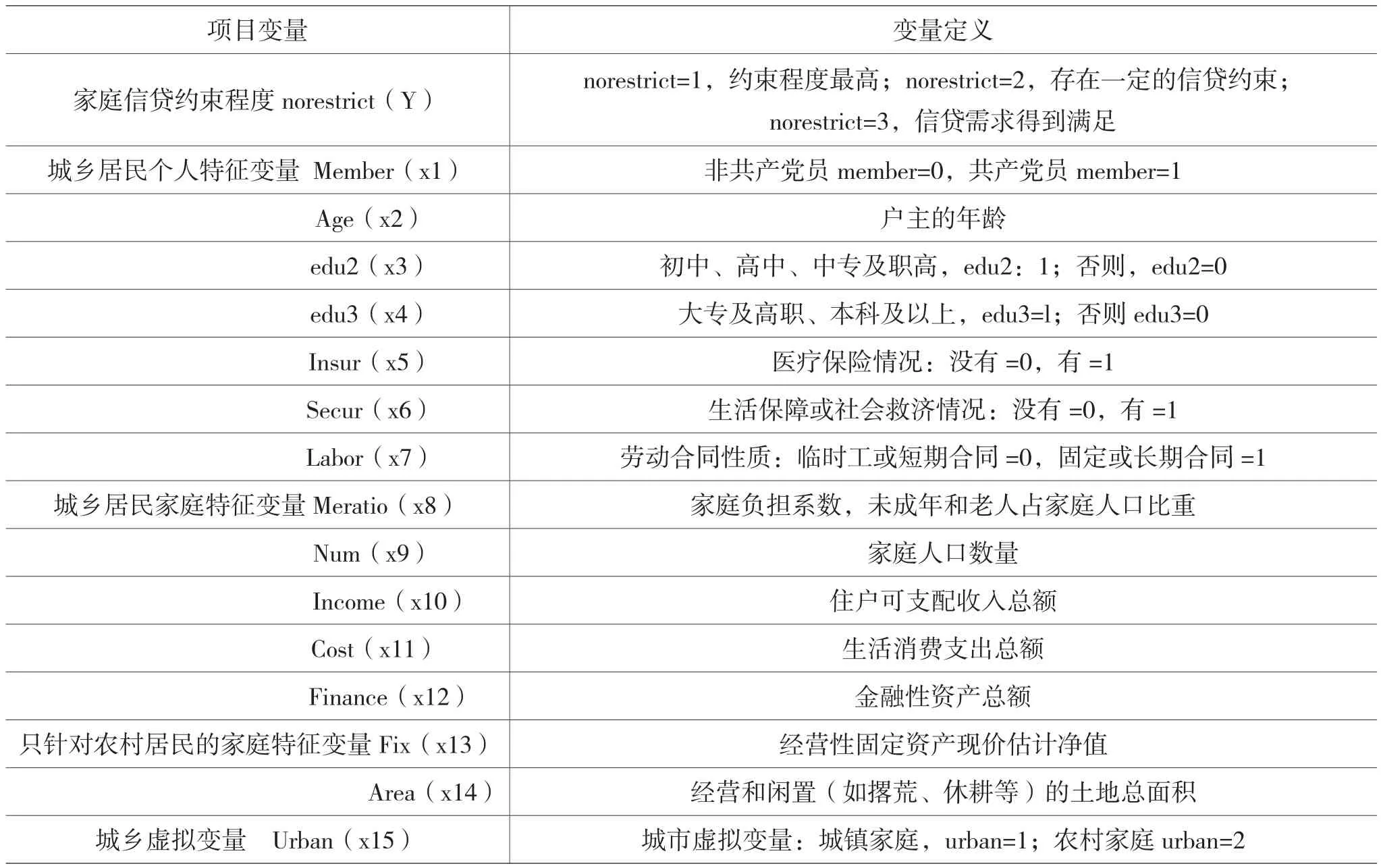

(一)變量設(shè)定

在個(gè)人特征方面,本文主要選取了戶(hù)主的年齡、受教育程度、黨員身份等可能影響其信貸狀況的因素。在家庭特征方面,本文主要選取了住戶(hù)可支配收入額、生活支出總額、家庭負(fù)擔(dān)系數(shù)等基本指標(biāo)。此外,由于城市和農(nóng)村經(jīng)濟(jì)發(fā)展程度不同,這些因素對(duì)信貸約束狀況的影響也有所不同。

表1 變量設(shè)定

(二)模型建立

基于上文的城鄉(xiāng)居民信貸狀況判斷結(jié)果,接下來(lái)將利用統(tǒng)計(jì)量來(lái)測(cè)度城鄉(xiāng)居民的信貸約束,所用模型為ordered probit模型。首先根據(jù)貸款需求被滿(mǎn)足程度進(jìn)行分類(lèi)。對(duì)于有借款需求的家庭,有1 個(gè)或以上的借貸申請(qǐng)或要求被拒絕的家庭面臨的信貸約束程度最高,norestrict=1;所有借貸申請(qǐng)或要求都被接受,但有 1 個(gè)或以上的借貸申請(qǐng)或要求所得到貸款/借款額比申請(qǐng)額要少的家庭,面臨著一定的信貸約束,norestrict=2;而所有借貸申請(qǐng)或要求都被足額滿(mǎn)足的家庭視為信貸需求得到滿(mǎn)足,norestrict=3。針對(duì)這種次序結(jié)果,其條件概率可以通過(guò)這種形式表示,即

通過(guò)以上方法檢驗(yàn)篩選出以下幾個(gè)主要影響因素,但是由于影響城鄉(xiāng)家庭信貸約束程度的因素有很多,為了更全面具體的反映共性與差異,從眾多因素中主要選取了個(gè)體(戶(hù)主)特征和家庭特征等基本方面的指標(biāo)。

(三)實(shí)證結(jié)果

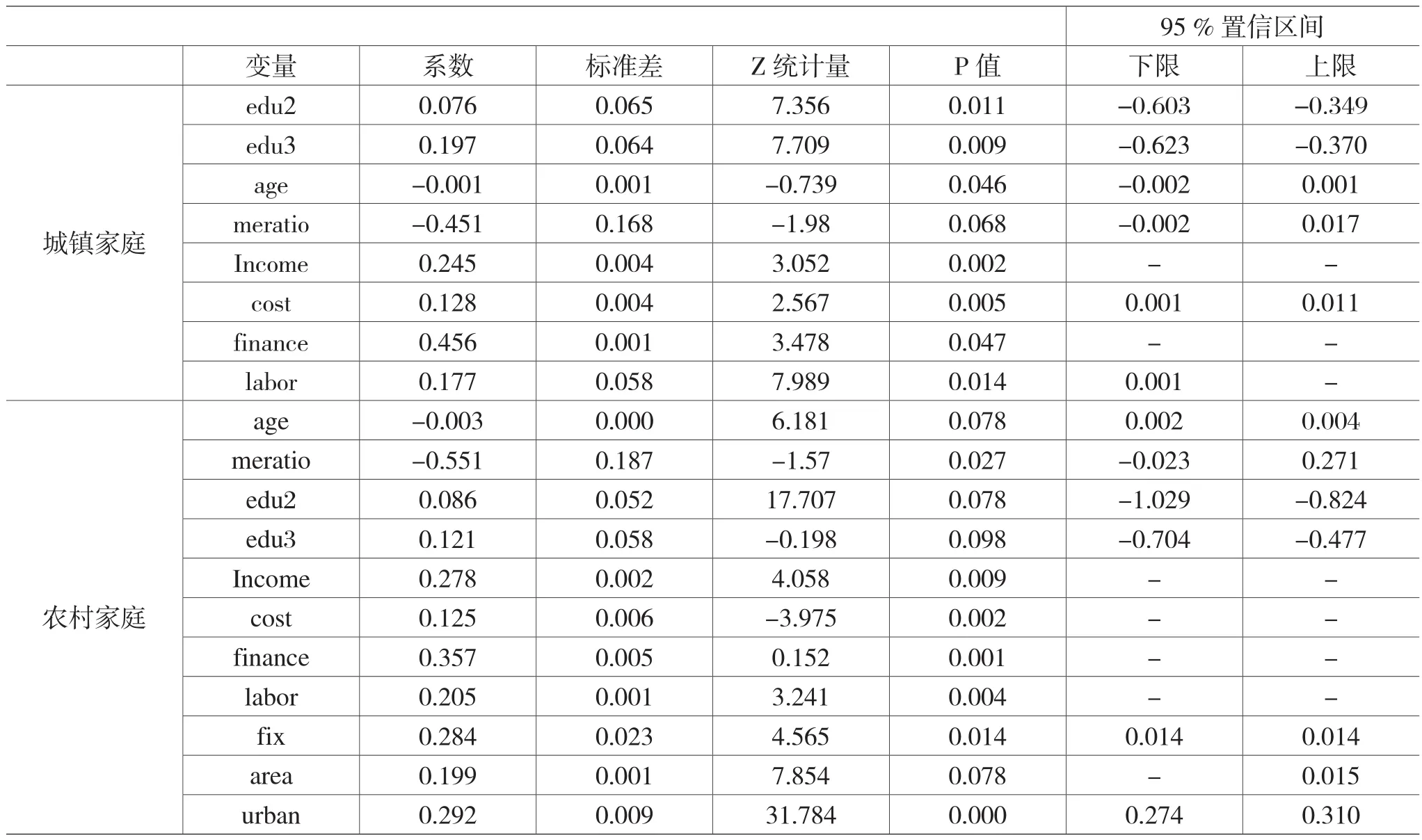

本文首先進(jìn)行了多重共線(xiàn)性檢驗(yàn),VIF=1.4,故無(wú)多重共線(xiàn)性。從模型回歸分析的擬合優(yōu)度來(lái)看,R2值為0.92,代表結(jié)果可信度高。Probit模型回歸結(jié)果分析如下:

首先,戶(hù)主年齡因素:可以看到城鄉(xiāng)居民戶(hù)主年齡變量的系數(shù)顯著為負(fù),說(shuō)明年齡對(duì)于影響信貸需求呈負(fù)向,而此種情況在農(nóng)村家庭中更為普遍,代表農(nóng)村家庭的信貸約束程度受年齡影響顯著,年齡越大的家庭面臨的信貸約束程度越高,因此驗(yàn)證假設(shè)一。

表2 城鄉(xiāng)居民信貸約束影響因素對(duì)比分析

其次,家庭負(fù)擔(dān)系數(shù):可以看出家庭負(fù)擔(dān)系數(shù)對(duì)城鄉(xiāng)家庭的信貸可得性的影響顯著為負(fù),家庭負(fù)擔(dān)越重的家庭對(duì)其信貸約束的影響越高,雖然在城鎮(zhèn)和農(nóng)村家庭中都呈現(xiàn)此狀況,但是農(nóng)村家庭更為顯著,因此驗(yàn)證假設(shè)二。

最后,從地區(qū)差異來(lái)看,城市變量的系數(shù)顯著為正,農(nóng)村家庭面臨的信貸約束程度要高于城鎮(zhèn)家庭,這可能與農(nóng)村居民的借貸需求強(qiáng)烈有關(guān),因此驗(yàn)證假設(shè)三。

四、結(jié)論與討論

本文利用中國(guó)家庭收入調(diào)查2013年發(fā)布的調(diào)查數(shù)據(jù),構(gòu)建有序probit模型和檢驗(yàn)了影響城鄉(xiāng)家庭信貸約束程度和影響信貸可得性的相關(guān)因素,主要回答了兩個(gè)問(wèn)題:

城鎮(zhèn)居民在整體上抵抗信貸風(fēng)險(xiǎn)的能力要高于農(nóng)村居民且受到的信貸約束程度要低于農(nóng)村居民。對(duì)于受教育程度不同、家庭負(fù)擔(dān)系數(shù)不同與家庭收入水平不同的城鎮(zhèn)居民和農(nóng)村居民來(lái)講,提高受教育程度與家庭收入水平都會(huì)降低受到信貸約束的程度。尤其是對(duì)于農(nóng)村居民來(lái)講,其土地與經(jīng)營(yíng)性固定資產(chǎn)都對(duì)信貸約束的效果呈現(xiàn)正向的影響,代表具有更多的土地與經(jīng)營(yíng)性固定資產(chǎn)對(duì)于獲得信貸支持有一定的幫助。

基于上述結(jié)論,本文做如下討論:要改善我國(guó)城鄉(xiāng)家庭面臨的信貸約束現(xiàn)狀,應(yīng)該從點(diǎn)及面、從地方到中央、從農(nóng)村到城鎮(zhèn),由政府部門(mén)和監(jiān)管機(jī)構(gòu)從國(guó)家金融發(fā)展戰(zhàn)略的高度出發(fā),以改善農(nóng)村基礎(chǔ)設(shè)施建設(shè)、增強(qiáng)農(nóng)村金融機(jī)構(gòu)服務(wù)水平、降低城鄉(xiāng)收入貧富差距作為基礎(chǔ),加大對(duì)弱勢(shì)家庭部門(mén)信貸的政策引導(dǎo)與扶持,通過(guò)構(gòu)建新經(jīng)濟(jì)形勢(shì)下開(kāi)放、有序、一體的多元化金融體系,全面適應(yīng)相對(duì)分散、規(guī)模偏小、收入偏低的農(nóng)村家庭金融需求,縮小與城鎮(zhèn)家庭金融扶持力度的差距,才是根本所在。

猜你喜歡

今日農(nóng)業(yè)(2022年1期)2022-11-16 21:20:05

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

今日農(nóng)業(yè)(2021年21期)2022-01-12 06:32:04

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

活力(2019年21期)2019-04-01 12:17:48

中國(guó)公路(2017年16期)2017-10-14 01:04:28

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國(guó)塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38

中國(guó)記者(2014年2期)2014-03-01 01:38:08

農(nóng)業(yè)經(jīng)濟(jì)2018年9期

農(nóng)業(yè)經(jīng)濟(jì)2018年9期

- 農(nóng)業(yè)經(jīng)濟(jì)的其它文章

- 農(nóng)產(chǎn)品生鮮電商提升商品品質(zhì)的對(duì)策探討?

- 河南省新型農(nóng)村合作醫(yī)療制度的現(xiàn)狀、問(wèn)題及對(duì)策分析

- 新時(shí)代實(shí)現(xiàn)我國(guó)小農(nóng)戶(hù)與現(xiàn)代農(nóng)業(yè)發(fā)展有機(jī)銜接路徑探討?

- 供給側(cè)改革“加減法”視域下農(nóng)產(chǎn)品品牌營(yíng)銷(xiāo)對(duì)策?

——以黑龍江省哈爾濱市為例 - 貝類(lèi)產(chǎn)業(yè)供給側(cè)存在的問(wèn)題及對(duì)策?

——以山東省為例 - 電子商務(wù)環(huán)境下我國(guó)農(nóng)產(chǎn)品外貿(mào)冷鏈物流模式研究