知識產權相關會計信息披露規定

2018-12-13 01:11:48財政部,國家知識產權局

交通財會 2018年12期

財政部 國家知識產權局 財會〔2018〕30號 2018年11月5日

為加強企業知識產權管理,規范企業知識產權相關會計信息披露,根據相關企業會計準則,制定本規定。

一、適用范圍

本規定適用于企業按照《企業會計準則第6號——無形資產》規定確認為無形資產的知識產權和企業擁有或控制的、預期會給企業帶來經濟利益的、但由于不滿足《企業會計準則第6號——無形資產》確認條件而未確認為無形資產的知識產權(以下簡稱“未作為無形資產確認的知識產權”)的相關會計信息披露。

二、披露要求

企業應當根據下列要求,在會計報表附注中對知識產權相關會計信息進行披露:

(一)企業應當按照類別對確認為無形資產的知識產權(以下簡稱無形資產)相關會計信息進行披露,具體披露格式如下:

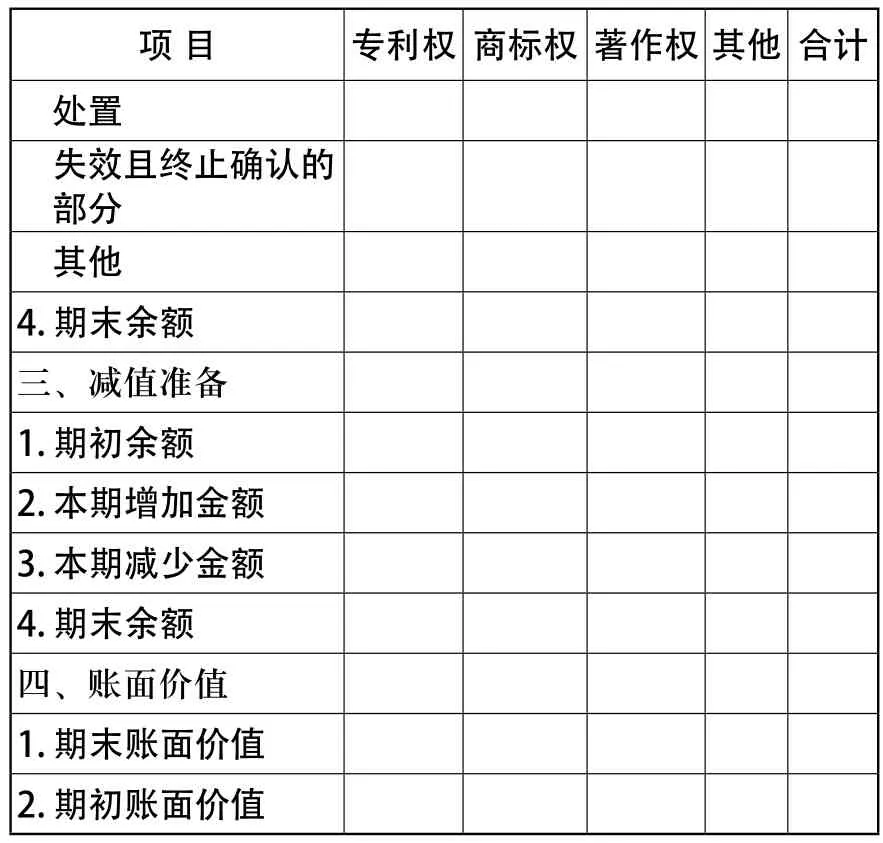

項 目 專利權 商標權 著作權其他 合計一、賬面原值1. 期初余額2. 本期增加金額購置內部研發企業合并增加其他增加3. 本期減少金額處置失效且終止確認的部分其他二、累計攤銷1. 期初余額2. 本期增加金額計提3. 本期減少金額

項 目 專利權 商標權 著作權其他 合計處置失效且終止確認的部分其他4. 期末余額三、減值準備1. 期初余額2. 本期增加金額3. 本期減少金額4. 期末余額四、賬面價值1. 期末賬面價值2. 期初賬面價值

為給財務報表使用者提供更相關的信息,企業可以根據自身情況將無形資產的類別進行合并或者拆分。

(二)對于使用壽命有限的無形資產,企業應當披露其使用壽命的估計情況及攤銷方法;對于使用壽命不確定的無形資產,企業應當披露其賬面價值及使用壽命不確定的判斷依據。

(三)企業應當按照《企業會計準則第28號——會計政策、會計估計變更和差錯更正》的規定,披露對無形資產的攤銷期、攤銷方法或殘值的變更內容、原因以及對當期和未來期間的影響數。

(四)企業應當單獨披露對企業財務報表具有重要影響的單項無形資產的內容、賬面價值和剩余攤銷期限。

(五)企業應當披露所有權或使用權受到限制的無形資產賬面價值、當期攤銷額等情況。

(六)企業可以根據實際情況,自愿披露下列知識產權(含未作為無形資產確認的知識產權)相關信息:

1. 知識產權的應用情況,包括知識產權的產品應用、作價出資、轉讓許可等情況;

2. 重大交易事項中涉及的知識產權對該交易事項的影響及風險分析,重大交易事項包括但不限于企業的經營活動、投融資活動、質押融資、關聯方及關聯交易、承諾事項、或有事項、債務重組、資產置換、專利交叉許可等;

3. 處于申請狀態的知識產權的開始資本化時間、申請狀態等信息;

4. 知識產權權利失效的(包括失效后不繼續確認的知識產權和繼續確認的知識產權),披露其失效事由、賬面原值及累計攤銷、失效部分的會計處理,以及知識產權失效對企業的影響及風險分析;

5. 企業認為有必要披露的其他知識產權相關信息。

三、實施與銜接

本規定自2019年1月1日起施行。企業應當采用未來適用法應用本規定。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04