新興經(jīng)濟體爆發(fā)全面危機的可能性大嗎

2019-01-03 10:31:32謝亞軒林澍編輯孫艷芳

中國外匯 2018年19期

關鍵詞:匯率

文/謝亞軒 林澍 編輯/孫艷芳

目前來看,新興經(jīng)濟體爆發(fā)全面危機的可能性并不大。但未來的12—24個月,則是新興經(jīng)濟體危機的高風險階段。

8月,土耳其與阿根廷市場再度出現(xiàn)劇烈動蕩:月內(nèi),土耳其里拉累計大幅貶值24%;阿根廷比索則累計貶值26%,且最大貶值幅度一度接近31%。此后在IMF表示將“全力支持”的情況下,阿根廷比索的貶值勢頭得以被暫時遏制。上述貨幣的“崩盤”也導致土耳其、阿根廷、巴西、南非等經(jīng)濟體的股市、債市相繼出現(xiàn)動蕩,新興市場貨幣指數(shù)進一步下行,并引發(fā)了市場的普遍擔憂。未雨綢繆,未來新興經(jīng)濟體整體崩潰的可能性有多大?本文將探討這一問題。

全面評估新興經(jīng)濟體的風險水平

如何判斷目前新興經(jīng)濟體整體的風險水平?這可以從經(jīng)濟增速、通脹、經(jīng)常項目差額、外儲、外債等多個維度進行衡量。從整體情況看,目前新興經(jīng)濟體具有較強的抗風險能力,整體爆發(fā)危機的可能性相對較低。

第一,從經(jīng)濟增速看,2008年金融危機之后,發(fā)達與新興經(jīng)濟體經(jīng)濟增長在此后較長一段時間均陷入經(jīng)濟增長停滯;2014年,美國率先出現(xiàn)弱復蘇,此后新興經(jīng)濟體也逐步走出危機的陰影;2017年全球經(jīng)濟復蘇的共振以及相應貿(mào)易活動的重新活躍,使得新興市場的復蘇情況更可堪稱強勁,且此時的通脹也未給新興市場帶來明顯壓力。

第二,從經(jīng)常項目差額的變化看,2008年金融危機之后曾一度急劇惡化,逐步由順差轉(zhuǎn)為小幅逆差;但至2017年,新興市場經(jīng)常項目逆差占GDP的比重僅為0.1%,處于基本平衡的狀態(tài)。這與東南亞金融危機時的情形相比,顯然不能同日而語。

第三,從外匯儲備的變化看,得益于過去十余年的經(jīng)常項目盈余,新興市場國家積累了較為可觀的外匯儲備資產(chǎn),成為其應對資本外流以及穩(wěn)定匯率的重要保障。從外匯儲備的絕對規(guī)模看,即便將中國的外匯儲備扣除,新興經(jīng)濟體所持有的外匯儲備規(guī)模仍比1999年末高出3.2萬億美元,累計增幅超過700%。而從新興經(jīng)濟體整體的外匯儲備占GDP比重看,截至2015年,基本穩(wěn)定在25%上下,相較2000年以前至少提升了15個百分點(盡管在2016、2017年外匯儲備規(guī)模整體有所縮減,但縮減幅度僅約3000億美元,并不會顯著影響結(jié)論)。

第四,從外債變化情況看,新興經(jīng)濟體整體外債規(guī)模增長仍相對平穩(wěn),外債占GDP比重目前約為30%。雖然近年來出現(xiàn)了一定程度的抬升,但相較此前高點,仍下降了將近10個百分點。

不過,需要警惕的是,從新興經(jīng)濟體外債總額的期限結(jié)構(gòu)數(shù)據(jù)來看,短期外債的占比大多出現(xiàn)了抬升,短期償債需求可能會給新興市場帶來額外壓力,這是需要未來關注的重要風險點。

當前局部動蕩演化為整體危機的可能性不大

雖然新興經(jīng)濟體整體的風險水平目前仍相對較低,但個別經(jīng)濟體的動蕩是否會傳導至整個新興市場呢?1997年,同樣由美聯(lián)儲加息導致的東南亞金融危機,就出現(xiàn)了明顯的國際傳染,相繼引發(fā)了俄羅斯債務危機、巴西債務危機、阿根廷貨幣危機,造成了全球經(jīng)濟的持續(xù)動蕩。

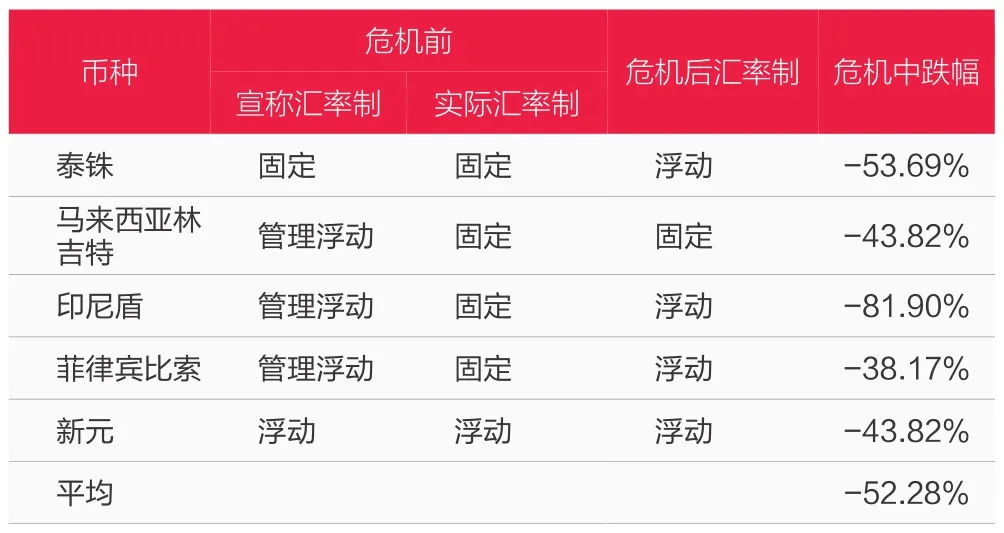

1993年,美聯(lián)儲開啟了新一輪加息周期。隨著美聯(lián)儲加息步伐的推進,國際資本開始逐步從新興市場撤出,特別是日本銀行業(yè),因受資本充足率不足以及神戶大地震的影響,也大規(guī)模由東南亞回收美元貸款,再疊加對沖基金等投機資本的推波助瀾,最終導致泰國不得不放棄釘住美元的固定匯率制。泰銖因此在短時間內(nèi)暴跌50%以上,泰國的股市、房地產(chǎn)累積的資產(chǎn)價格泡沫隨之相繼破滅,率先爆發(fā)金融危機,并迅速向周邊多個國家蔓延。

表1 東南亞國家匯率制度與貨幣貶值幅度

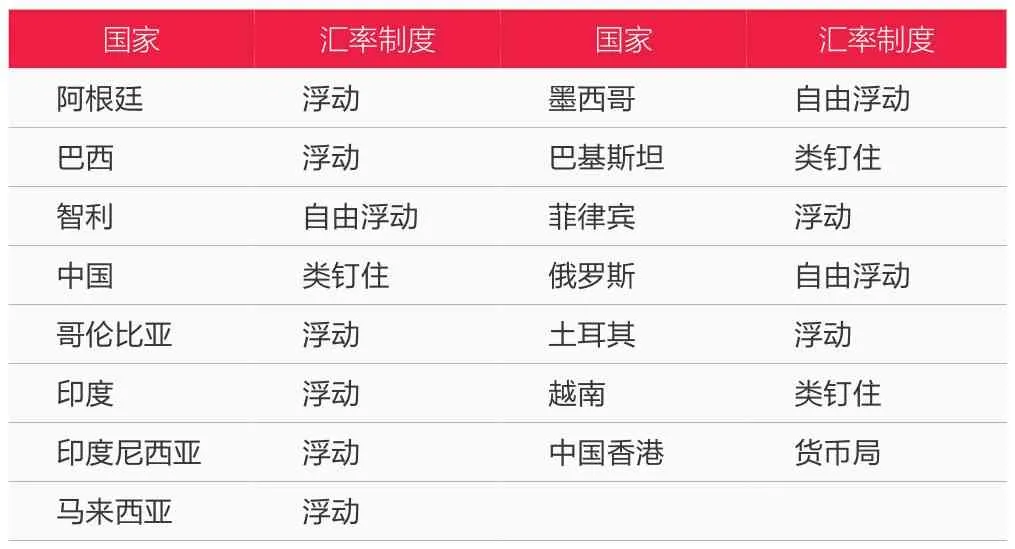

表2 主要新興經(jīng)濟體采用的匯率制度

東南亞金融危機首先蔓延至韓國。韓國當時同樣實施釘住美元的匯率制度。在美聯(lián)儲加息、美元走強的過程中,韓元被動升值,削弱了韓國的出口競爭力,造成國際收支的嚴重失衡。隨著外債的快速累積,韓元也面臨越來越大的貶值壓力。東南亞金融危機的爆發(fā)導致韓國外部融資環(huán)境急劇惡化,韓國企業(yè)在國際上借新還舊的難度加大,最終導致債務違約。韓國央行最終也因此被迫宣布放棄釘住匯率制,韓元危機爆發(fā)。

韓元危機的爆發(fā)導致韓國企業(yè)由俄羅斯撤資,其他外國投資者紛紛跟進拋售俄羅斯股票,導致俄羅斯股票市場出現(xiàn)大跌并殃及債券市場與外匯市場,大量外資流出俄羅斯,形成了俄羅斯主權債務危機中的第一次金融風波。隨后,俄羅斯又爆發(fā)了第二、第三次金融風波,盧布大幅貶值,導致1998年8月俄羅斯中央銀行被迫宣布推遲償還外債以及暫停國債交易——俄羅斯債務危機爆發(fā)。

東南亞金融危機和俄羅斯主權債務危機沉重打擊了市場投資者對新興市場經(jīng)濟體的信心。俄羅斯危機爆發(fā)后,巴西出現(xiàn)資本外流、外匯儲備迅速下降。危機的沖擊帶動國際市場大宗商品價格不斷下降,致使巴西出口收入急劇減少,國際收支逆差增加,資本持續(xù)外流,巴西雷亞爾的貶值壓力不斷增加,并最終導致巴西政府主動放棄了雷亞爾釘住美元的爬行釘住匯率制度。而巴西地方政府與聯(lián)邦政府間的內(nèi)訌,則最終徹底擊垮了市場對巴西政府能按時償還債務的信心,巴西債務危機就此爆發(fā)。

1999年后,美聯(lián)儲為應對科網(wǎng)泡沫,再次加快了升息速度,疊加巴西金融動蕩的影響,阿根廷經(jīng)濟也出現(xiàn)了持續(xù)衰退。失業(yè)率高企和持續(xù)的通貨緊縮,使得阿根廷已難以維持釘住美元的貨幣局制度。至2001年年底,阿根廷政局動蕩、外債高企,國際資本對阿根廷經(jīng)濟失去了信心,資金開始撤離阿根廷。2002年1月,阿根廷正式宣布放棄釘住美元的貨幣局制度,阿根廷比索應聲貶值40%,銀行發(fā)生擠兌。這兩個因素又導致阿根廷實際債務負擔的上升,資本價格大幅波動,同時引發(fā)了阿根廷政局和社會的動蕩。

從以上危機傳導的過程之中我們不難發(fā)現(xiàn),相對僵化的匯率制度,是危機爆發(fā)乃至得以在國際上傳導的的必要條件。所幸的是,目前新興經(jīng)濟體大多采用的是具備一定彈性的匯率制度,而較少采用硬釘住制,再加上整體上仍較為穩(wěn)定的經(jīng)濟基本面,通過危機傳導而使得局部動蕩演化為新興經(jīng)濟體整體危機的可能性,目前來看并不大。

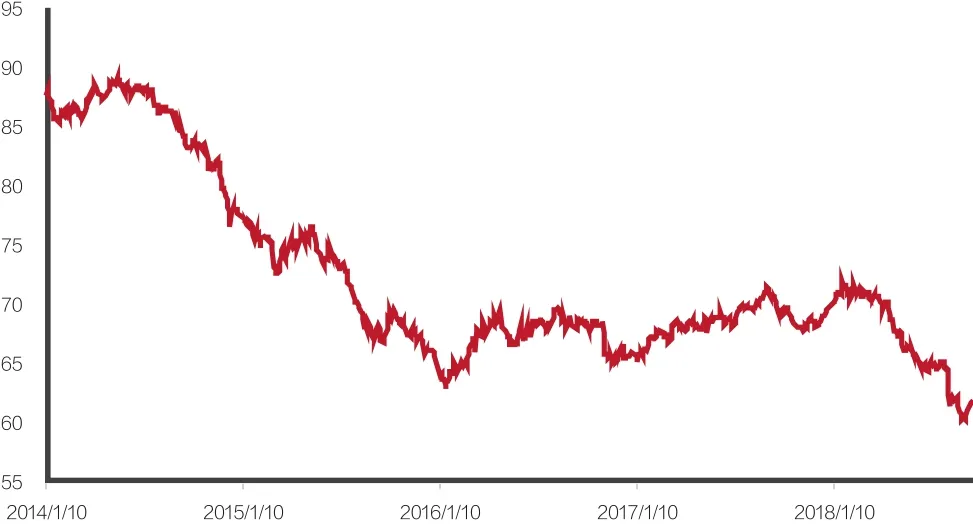

圖1 新興市場貨幣指數(shù)今年以來表現(xiàn)較弱

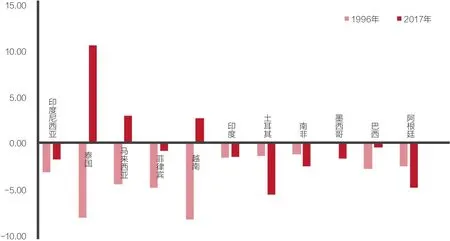

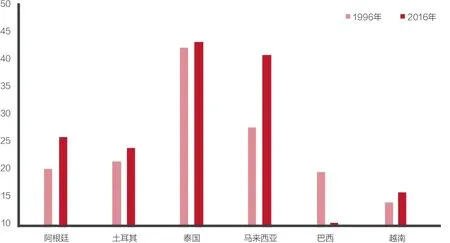

圖2 部分新興經(jīng)濟體經(jīng)常項目差額占GDP比重(單位:%)

圖4 短期外債占比大多出現(xiàn)抬升(單位:%)

未來12—24個月是新興經(jīng)濟體危機的高風險階段

總體而言,目前新興經(jīng)濟體的風險仍可控,應對風險的能力較之以前也有了較為明顯的提高,因此爆發(fā)全面危機的可能性并不大。

但未來的風險也不容小覷。根據(jù)招商證券宏觀團隊在2013年8月推出的《美聯(lián)儲退出與新興經(jīng)濟體金融危機的歷史回顧》的研究結(jié)論,“新興經(jīng)濟體危機爆發(fā)的時點往往不是在美國加息的初期,而是在加息的末期甚至更滯后”。之所以如此,“一是因為新興經(jīng)濟體前期的經(jīng)濟成就可以抵御一段時間美聯(lián)儲政策收緊的負面影響,二是因為從美聯(lián)儲政策收緊到國際資本流動逆轉(zhuǎn)也存在一段時間的政策時滯”。

有鑒于此,未來12—24個月,將是新興經(jīng)濟體危機的高風險階段。本文認為,可以觀察的顯性指標是美元的名義有效匯率。國際清算銀行的研究報告《The dollar exchange rate asa global risk factor:evidence from investment》認為,強美元(美元廣義有效匯率的上升)和美元計價的跨境銀行貸款,存在負相關關系(美元強,資本外流),與新興經(jīng)濟體的實體投資動能負相關(美元強,投資動能減弱)。本輪美元名義有效匯率上升的趨勢從2011年7月低點的92.1,至2018年8月15日為止的高點126.9,已持續(xù)上升7年,升幅達37.8%。從短期趨勢看,美元名義有效匯率從2018年1月底的113.3上升到8月15日的126.9,創(chuàng)下2011年以來的新高,表明其上升勢頭仍未停止。這在未來,很可能給新興經(jīng)濟體的國際資本流動形勢和經(jīng)濟增長前景帶來更大的負面影響,增加金融危機爆發(fā)的可能性。這一風險值得密切關注。

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年8期)2019-07-13 06:01:26

中國外匯(2019年8期)2019-07-13 06:01:24

中國外匯(2019年8期)2019-07-13 06:01:22

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16