關稅保證保險“試水”

2019-01-04 02:50:16趙亮周翊編輯章蔓菁

中國外匯 2018年20期

文/趙亮 周翊 編輯/章蔓菁

關稅保證保險是繼保證金、銀行保函等傳統海關稅款擔保方式之后,海關首次引進的、以保險產品作為海關稅款擔保的革新嘗試。

2018年8月底,海關總署發布關于在北京、天津、大連、上海、南京、寧波、青島、廣州、深圳和黃埔海關10個直屬海關開展關稅保證保險試點的通知,自2018年9月1日起,啟動以《關稅保證保險單》作為海關稅款擔保的試驗。與此同時,三家參與試點的保險公司——中國人民財產保險股份有限公司、中國太平洋財產保險股份有限公司和中銀保險有限公司,也隨之陸續向有需求的外貿企業開出了相應的《關稅保證保險單》。作為一種新型的海關稅款擔保方式,關稅保證保險擁有諸多亮點,值得有相關需求的企業加以關注和研究。

關稅保證保險的緣起

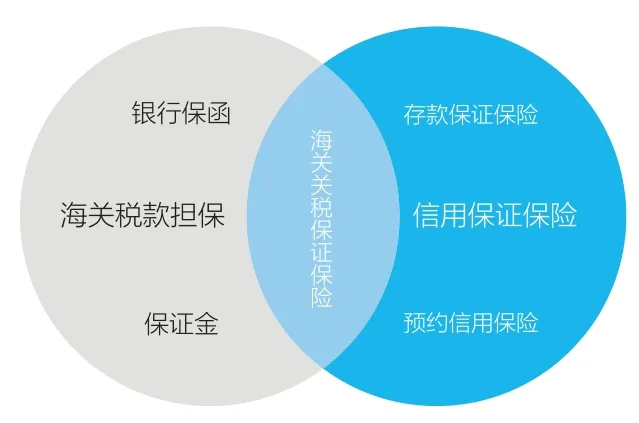

此次試點的關稅保證保險,可以理解為“關稅擔保+保證保險”。從海關事務擔保的角度看,關稅保證保險是繼保證金、銀行保函等傳統海關稅款擔保方式之后,海關首次引進的以保險產品作為海關稅款擔保的革新嘗試(見圖1);從保險產品的角度看,關稅保證保險是在投保人(企業)不能履行關稅繳納義務或者其他海關事務保證行為時,由保險人(保險公司)向被保險人(海關)進行賠付,以確保國家稅收利益不受損失的信用保證保險。關稅保證保險是國內保險行業第一個以政府機關(海關)作為被保險人的信用保證保險產品。

圖1 關稅保證保險

關稅保證保險的出現有其淵源。一直以來,各國在管理進出口活動的過程中始終面臨著嚴密通關監管和促進貿易便利的雙重目標。鑒于二者之間通常難以完美兼顧,為了平衡和協調二者的關系,各國在不斷的實踐中相繼推出了一些制度措施,海關稅款擔保就是其中行之有效的措施之一。根據適用情形的不同,海關稅款擔保大致用于因以下兩類原因,納稅義務人需要在納稅前先行提取貨物的情況:一類是通關時進口貨物因審價等因素導致涉及的稅款尚未確定;另一類是通關時海關己經完成對稅款的核定,但因各種原因當時不能繳納或者可以暫時不繳納稅款的。長期以來,我國海關對上述情形采用的稅款擔保方式主要是保證金和銀行保函兩種形式。

隨著海關通關便利化水平的不斷提高,以及金融產品創新的日益活躍,近年來海關不斷吸納新型金融產品,創新稅款擔保形式,以減輕企業的財務負擔,增強企業通關便利獲得感。一方面,海關總署試點開展專業擔保機構參與海關稅款擔保業務試點工作,推動海關稅款擔保方式拓展到可由專業擔保公司提供;另一方面,隨著通關模式邁向“全國海關通關一體化”,海關同步對匯總征稅制度進行了優化,實現了“一份保函、全國通用”“一地備案、全國通行”“擔保額度自動循環使用”等功能,省卻了企業向多地海關提交保證金或銀行保函的麻煩,極大提高了銀行保函的利用效率。與此同時,各地海關紛紛嘗試創新以銀行保函為代表的海關稅款擔保方式,其中較為典型的方式是借助第三方為企業增信來獲取銀行保函。此外,還開始出現由集團財務公司等非銀行金融機構出具的海關稅收保函,進一步豐富了可供選擇的稅款擔保方式。

不過,雖然海關對稅款擔保的方式進行了積極的拓展與創新,但就其本質而言,并沒有脫離銀行保函的形式,銀行仍是海關稅款擔保的主要提供方,而專業擔保公司、集團財務公司等提供的海關稅款擔保,則受眾面較小,難以發揮普惠作用。

有鑒于此,在此次海關關稅保證保險試點中,保險公司被首次增列為海關稅款擔保的提供方,成為區別于傳統稅款擔保方式的實踐創新。這一試點創新最直接的借鑒,來自美國的“進口關稅保險”(Customs Bond)制度。在該制度下,保險的受益人為美國政府及美國海關,投保人則是為了商業目的進口價值超過2500美元商品,或進口受其他聯邦機構限制的商品(如槍支或食品)到美國的進口商及其代理等。

根據美國海關的要求,所有進口商在清關之前都必須購買進口關稅保險,即使清關的產品是免稅的。進口關稅保險可以在無法從進口商處收取稅款時轉而向保險/擔保公司收取,從而可確保美國海關收到進口關稅以及罰款等。美國的進口關稅保險分為兩種:(1)單次保險。其可再細分為兩種:一種是為了擔保進口安全申報需要而購買的保險(Importer Security Filing Bond,簡稱ISF Bond);另一種是適用于單票貨物進口清關所購買的一次性交易保險(Single Transaction Bond,簡稱STB),進口商如購買,必須再另行購買ISF bond。(2)年度保險(Annual Bond)。該保險每年只需購買一次,可以供多票貨物使用,同時擔保進口安全申報和進口貨物清關,因此進口商如果購買了年度保險,就不需要再購買單次保險,適用于一年內經常進口貨物的進口商。此外,美國政府認可的提供進口關稅保險的部門需要經過權威認證。根據美國政府發布的、于2018年7月1日起生效的清單來看,承接進口關稅保險的機構一般為保險公司,像美商安達保險股份有限公司(ACE American Insurance Company)、美國國家互助保險公司(Nationwide Mutual Insurance Company)、利寶互助保險公司(Liberty Mutual Insurance Company)、伯克希爾·哈撒韋特種保險公司(Berkshire Hathaway Specialty Insurance Company)等,都在清單之上。

關稅保證保險的優勢

相較銀行保函和稅款保證金等傳統的海關稅款擔保方式,試點的關稅保證保險優勢明顯,且具有強烈的自身特色。

一是占用的資金成本更少。如果以銀行保函作為海關稅款擔保的話,會受到企業在銀行的授信等級、開具擔保金額的數量及開證銀行的層級等因素的影響,所花費的費用也會有所不同。一般情況下,銀行會要求企業在銀行有一定的現金流或者資金沉淀,并且會按照季度或者年度收取服務(手續)費、擔保費等,占用資金成本較高。據部分參與關稅保證保險試點的企業測算,假如進口貨物需要交納1000萬元的關稅保證金,按照銀行保函的形式,企業需要承擔5.5%的年化費率和2.5%的擔保公司擔保費率,合計成本約在8%,資金成本約為80萬元;而如果采用關稅保證保險擔保,月保險費率約為2‰,對應的年度費率約為2.4%,資金成本約為24萬元,相比銀行保函方式可節省56萬元。也就是說,企業可以節省約七成的資金成本。

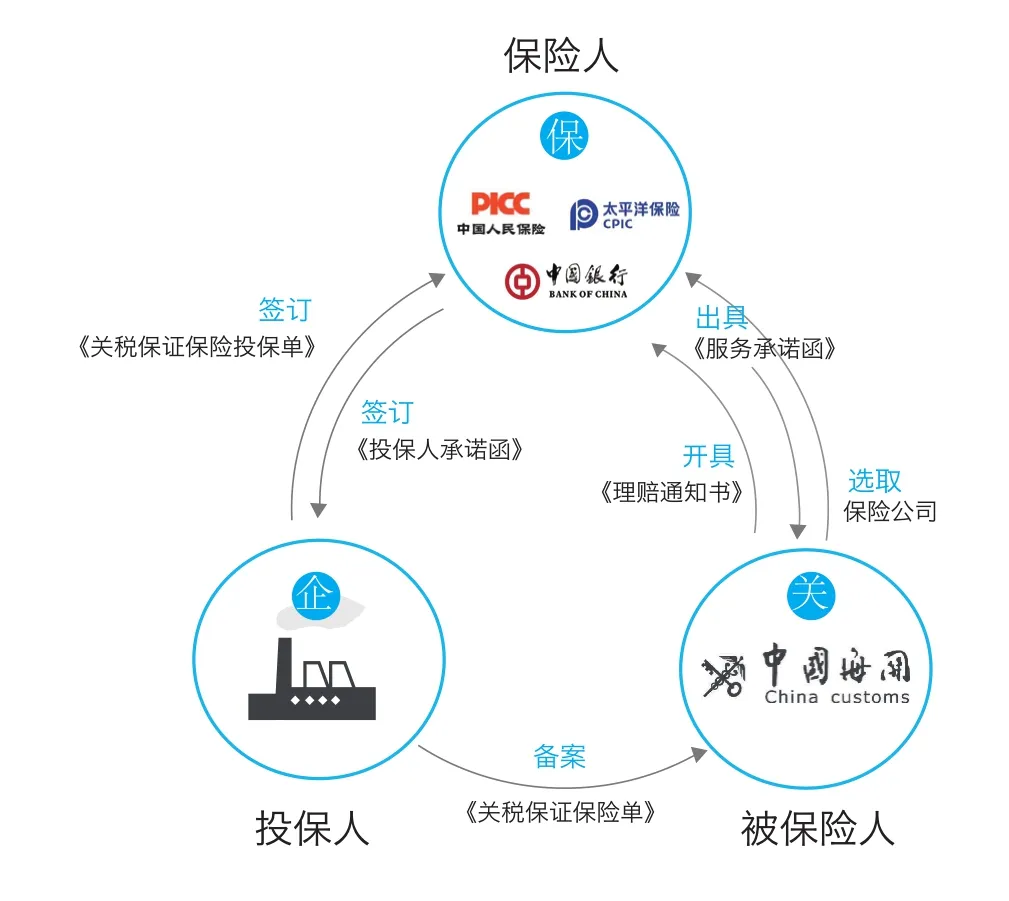

圖2 關稅保證保險的實務操作

二是不占用企業的授信額度。以銀行保函作為海關稅款擔保的話,開具的保函會影響到企業的授信額度,掣肘企業資源的統籌和配置;而采用關稅保證保險模式,則可以釋放企業在銀行的授信額度,將相應的資金應用到其他金融領域,如國際結算、開立信用證等。

三是惠及更廣范圍的企業。銀行保函方式的受眾群體以規模大、授信額度高的大型企業為主,對于民營、中小型的進出口企業來說,其授信額度往往較低,甚至沒有授信。因此,對于后者而言,申請銀行保函的門檻高、難度大,常常需要高額擔保費用或提供高價值可變現的抵押物。而關稅保證保險方式則降低了中小企業的信貸難度,可惠及更多、更廣的企業。

四是辦理手續簡便快捷。采用傳統的銀行保函形式,金融機構需要對企業進行調研、評估,擔保機構需要對企業評估、審計,整個流程往往以月計算。而在關稅保證保險業務中,除了失信企業外,其他任何規模、類型的企業均可辦理,且從保單業務的申請到開立保單,僅需一周左右的時間,大大提高了辦事效率。此外,該試點還計劃在未來實現申請、審批、賠付等全流程線上辦理,屆時,速度會更快,手續也會更簡便。

五是海關稅款的回收更加安全快捷。根據試點保險公司向銀保監會申請和備案的《關稅保證保險條款》的內容看,其對賠付時效性的承諾是,“對屬于保險責任的,保險人應當在收到被保險人賠償申請后五個工作日內,履行賠償保險金義務,并支付至被保險人指定賬戶”。具體到操作過程中,保險公司將為該項業務開立專項理賠賬戶,并儲備足額賠款準備金,以確保在收到被保險人的《理賠通知書》和《海關稅款專用繳款書》后的五個工作日內,能將全額款項賠付到指定賬戶,使國家稅收安全得到保障。

關稅保證保險的實務操作

目前,試點階段的關稅保證保險作業流程可以分為四個階段(各個階段的參與方、操作流程以及所需材料如圖2所示)。

一是選取階段。該階段的參與雙方為海關與保險公司。由試點海關選取試點保險公司建立聯系配合機制,并由保險公司向海關出具《服務承諾函》。該承諾函的內容主要包括:(1)非經海關同意,保險公司不得解除保險合同;(2)保險公司專人、優先、限時處理理賠;(3)保險公司在收到賠償申請后5個工作日內須將全額款項賠付到位;(4)開立專項理賠賬戶,儲備足額賠款準備金等。

二是投保階段。該階段的參與雙方為投保企業與保險公司。納稅義務人向保險公司提交投保所需材料,主要包括:(1)投保人征信授權函;(2)投保人營業執照及法定代表人的身份證明等文件;(3)投保人近三年的審計報告,上一自然年度的繳納關稅證明文件等;(4)投保人外貿經營權備案登記材料等。經保險公司審查后,投保企業與海關認可的保險公司簽署《關稅保證保險單》和《投保人承諾函》;按照該保險合同約定的費率支付保險費,保險金額應不低于納稅義務人進出口貨物的涉稅金額。

三是應用階段。在該階段,投保企業、保險公司和海關三方均參與其中。保險公司或投保企業需要將《關稅保證保險單》正本送至海關備案部門。海關對投保企業的《關稅保證保險單》進行審核后,將比照現有銀行保函的操作模式及要求,憑《關稅保證保險單》進行備案、擔保金額維護及后續管理,并辦理海關稅款擔保業務。投保企業辦理憑保放行手續的,可向征稅地海關提交上述保單;征稅地海關審核保單真實有效,且該批進出口貨物所涉稅款不高于保單保險金額后放行,同時收取保單正本,并在海關通關系統予以備案并辦理保函核注。企業在繳款期限內繳納稅款;履行完納稅義務后,海關可應企業申請退還相應保單。

四是理賠階段。該階段的參與雙方為海關與保險公司。一旦投保企業觸發理賠事項,如企業未在海關規定期限內繳納稅款,則海關憑《關稅保證保險單》連同開具的《理賠通知書》向保險公司發出理賠通知;保險公司須在無免責條件下履行賠償義務,向海關支付相應稅款及其滯納金,同時保留向企業追償其支付給海關的稅款及其滯納金的權利。

試點階段的注意事項

關稅保證保險雖然可使進口企業在海關稅款擔保方面獲得更大的便利,但因為關稅保證保險目前尚處于起步和探索階段,因此企業也需要客觀認識試點階段在區域、機構以及產品品類等方面的特點。

一是適用關區及試點保險公司有限。當前只有環渤海的四個海關(北京、天津、大連、青島)、長三角地區的三個海關(上海、南京、寧波)和珠三角地區的三個海關(廣州、深圳、黃埔)參與試點,并且目前海關認可的可辦理關稅保證保險業務的保險公司也只有中國人民財產保險股份有限公司、中國太平洋財產保險股份有限公司和中銀保險有限公司這三家。

二是保險產品品類有待今后進一步拓展。試點階段一份保單只能擔保一票報關單對應的稅款,只能一次性使用,而不能滾動、循環使用。同時,在試點階段,一份保單不能對一定擔保期限內的海關稅款提供總體擔保,即不可用于“稅收總擔保”。后者目前只能采用保證金、銀行保函等傳統方式。未來關稅保證保險的產品品類有待進一步拓寬,如增加“稅款包月保險”“稅款包年保險”“稅收總擔保”等品種,以不斷擴展保單的作用范圍,惠及更多的企業。

三是結合企業實際情況選擇所適合的稅款擔保方式。關稅保證保險為有擔保業務需求的企業提供了一條新的選擇途徑,是對傳統海關稅款擔保方式的有益擴充。但鑒于不同企業的財務狀況以及銀行融資渠道等方面的差異,在實際操作中,企業還是需要具體比較各種稅款擔保方式需要花費的綜合成本,靈活選擇,以達到效益的最大化。

四是保險公司的產品設計需關注風險防控。關稅保證保險改革雖然有助于保險公司開辟新的業務領域,但不可忽視的是,保險費與賠付金之間的杠桿率較高,加上投保企業沒有保證金或者抵押物作為反擔保,因此要想確保新型海關稅款擔保能夠平穩健康地運行,未來還需要保險公司在試點的過程中不斷完善產品設計,加強風險防控能力。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22