杠桿、房地產(chǎn)價格與金融系統(tǒng)穩(wěn)定

2019-01-09 07:11:31馬飛陽

時代金融 2019年31期

馬飛陽

摘要: 我國房地產(chǎn)市場的擴(kuò)張在為經(jīng)濟(jì)發(fā)展貢獻(xiàn)了重要力量的同時,也積累了較多問題。本文通過主成分分析構(gòu)建金融穩(wěn)定指標(biāo),并運(yùn)用馬爾科夫區(qū)制轉(zhuǎn)換VAR模型對房地產(chǎn)價格、金融穩(wěn)定與杠桿在不同經(jīng)濟(jì)狀態(tài)下的動態(tài)關(guān)系進(jìn)行分析。研究發(fā)現(xiàn),我國金融系統(tǒng)穩(wěn)定性、杠桿水平與房地產(chǎn)價格之間的關(guān)系隨著經(jīng)濟(jì)狀態(tài)的轉(zhuǎn)變而呈現(xiàn)出較為顯著的區(qū)制性特征,并且房價與杠桿的雙向促進(jìn)關(guān)系存在非對稱效應(yīng)。在目前杠桿高企、經(jīng)濟(jì)增速放緩的時期,通過刺激房地產(chǎn)市場推動經(jīng)濟(jì)會對金融系統(tǒng)穩(wěn)定產(chǎn)生負(fù)向沖擊。因此,應(yīng)對房地產(chǎn)價格進(jìn)行合理調(diào)控,主動調(diào)整經(jīng)濟(jì)結(jié)構(gòu),實現(xiàn)去杠桿、釋放風(fēng)險和市場出清。

關(guān)鍵詞: 杠桿? 房地產(chǎn)價格? 金融系統(tǒng)穩(wěn)定? MSVAR

一、引言

自2000年以來,我國商品房平均銷售價格上漲超過三倍,2017年,我國房地產(chǎn)銷售額占GDP比重超過15%,房地產(chǎn)相關(guān)收入占據(jù)地方財政收入較大比重。房地產(chǎn)行業(yè)在為我國經(jīng)濟(jì)發(fā)展貢獻(xiàn)重要力量的同時,也在一定程度上導(dǎo)致了金融杠桿水平的不斷升高,從而對我國金融系統(tǒng)穩(wěn)定性產(chǎn)生影響。一方面,房地產(chǎn)的信貸抵押品角色是其和銀行信貸相互促進(jìn)推升杠桿率的關(guān)鍵,2008年金融危機(jī)的爆發(fā)就與資產(chǎn)證券化下的金融系統(tǒng)杠桿過高有關(guān)。另一方面,房地產(chǎn)行業(yè)過去在我國經(jīng)濟(jì)體系中占據(jù)重要地位,其對產(chǎn)業(yè)鏈中其他行業(yè)有較大影響,并且是地方財政收入與稅收的重要來源。

因此,本文選取了2006年-2017年的月度數(shù)據(jù),利用馬爾可夫區(qū)制轉(zhuǎn)換VAR模型對不同經(jīng)濟(jì)區(qū)制狀態(tài)下房地產(chǎn)價格、金融杠桿與金融系統(tǒng)穩(wěn)定性的動態(tài)關(guān)系進(jìn)行分析,對我國未來房地產(chǎn)調(diào)控的方向給出了建議。

二、文獻(xiàn)綜述

在房地產(chǎn)價格與金融杠桿的研究中,房價上升帶來的信貸擴(kuò)張最終會導(dǎo)致投資的上升,并且存在正向的反饋機(jī)制,同時,房價對經(jīng)濟(jì)存在明顯的加速器作用,會放大經(jīng)濟(jì)的波動程度。曹勇和張鵬(2013)認(rèn)為在我國的城市信貸市場中,房地產(chǎn)的金融加速器效應(yīng)十分明顯。馮文芳和劉曉星等(2016)發(fā)現(xiàn)房地產(chǎn)泡沫與金融杠桿之間存在明顯的雙向引導(dǎo)關(guān)系。這也與房地產(chǎn)的特殊性,即其同時具備實物資產(chǎn)和虛擬資產(chǎn)這兩種特性有關(guān)。

在金融杠桿與金融穩(wěn)定方面,M.Schularick and A.M.Taylor(2012)的實證研究表明,信貸規(guī)模以及杠桿水平的上升是金融危機(jī)發(fā)生之前的征兆。尤其是在目前我國地方債務(wù)規(guī)模高企導(dǎo)致杠桿率上漲過快的情況下,債務(wù)規(guī)模應(yīng)該引起廣泛關(guān)注(毛銳等,2018)。與此相對,在金融去杠桿的過程中往往伴隨著經(jīng)濟(jì)抑制和經(jīng)濟(jì)波動上升(潘敏和袁歌騁,2018)。綜合來看,適度的杠桿有利于經(jīng)濟(jì)的發(fā)展,但杠桿水平過高則有可能引發(fā)資產(chǎn)泡沫,導(dǎo)致金融危機(jī)的發(fā)生。

在房地產(chǎn)價格與金融穩(wěn)定方面。在地產(chǎn)泡沫之中,大多數(shù)有銀行信貸的支撐,并且由于房地產(chǎn)價格連續(xù)上漲形成的未來價格繼續(xù)上漲的預(yù)期會加劇人們的投機(jī)性行為,從而形成“羊群效應(yīng)”,助推了房地產(chǎn)泡沫的產(chǎn)生(Wong,2001)。另一方面,房地產(chǎn)行業(yè)依然是對經(jīng)濟(jì)增長有重要貢獻(xiàn)。房價上升所帶來抵押資產(chǎn)價值的上升會在短期內(nèi)對金融穩(wěn)定產(chǎn)生正向影響(劉曉欣和雷霖,2017)。安尉和榮晨(2017)的研究發(fā)現(xiàn),在之前我國經(jīng)濟(jì)下行和政策刺激房市的情況下,房價波動對金融穩(wěn)定會產(chǎn)生正向的影響。但總體來看,房地產(chǎn)價格的快速上升依然是金融風(fēng)險積累的重要源頭。

三、實證分析

(一)數(shù)據(jù)變量說明

文本使用的數(shù)據(jù)為2006年2月至2017年12月間的月度數(shù)據(jù)。經(jīng)濟(jì)增速用經(jīng)過頻率調(diào)整的GDP當(dāng)季同比增速表示。房地產(chǎn)價格方面使用商品房銷售總額除以銷售面積測度。金融系統(tǒng)穩(wěn)定性水平利用主成分分析獲得并經(jīng)過HP濾波處理。杠桿水平利用國內(nèi)信貸(存款性公司)與GDP之比經(jīng)過HP濾波處理。本文在參考了有關(guān)文獻(xiàn)的基礎(chǔ)上,最終選取了CPI、M2增速銀行間同業(yè)拆解利率、商業(yè)銀行不良貸款率、社會融資規(guī)模增量、存貸款比率、商品房銷售額累計同比增速、房地產(chǎn)開發(fā)投資累計同比增速、實際有效匯率指數(shù)、外債/外匯儲備、上證綜合指數(shù)、保險深度等指標(biāo)構(gòu)建金融系統(tǒng)穩(wěn)定指數(shù)。各指標(biāo)經(jīng)過處理后均為平穩(wěn)的序列,所有數(shù)據(jù)均來自Wind、國家統(tǒng)計局網(wǎng)站。

(二)MSVAR模型的選擇

根據(jù)研究需要,并結(jié)合我國房地產(chǎn)市場和經(jīng)濟(jì)的膨脹、適度和緊縮等不同狀態(tài),將模型區(qū)制數(shù)設(shè)定為3,構(gòu)建金融穩(wěn)定(FS)、房地產(chǎn)價格(FS)、杠桿(GG)和經(jīng)過頻率調(diào)整的GDP當(dāng)季同比增速(GDP)在內(nèi)的MSVAR模型,選擇最優(yōu)信息指標(biāo)數(shù)目最多的MSIH(3)-VAR(2)模型作為最終使用的實證模型。

(三)MSVAR模型的結(jié)果

1.區(qū)制狀態(tài)分析。本文運(yùn)用 Krolzig(1998)的 OX-MSVAR 包在Give Win 軟件平臺對模型參數(shù)進(jìn)行估計。 根據(jù)模型估計參數(shù),第一個區(qū)制內(nèi)主要包括了2008年金融危機(jī)時期、2014到2015年間的經(jīng)濟(jì)下滑時期。第二個區(qū)制主要包括2011年至2012年上半年,以及2015年下半年之后的時間段。第三個區(qū)制包括了金融危機(jī)前期和危機(jī)過后的2009到2011年,以及房價再次明顯上漲的2014年下半年到2015年上半年。

2.脈沖響應(yīng)分析。

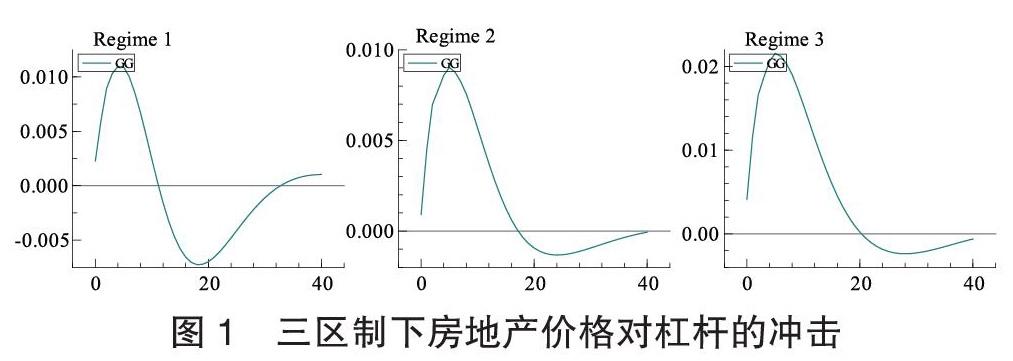

(1)房地產(chǎn)價格對杠桿的沖擊。

在圖1中,給房地產(chǎn)價格一個單位的正向沖擊,在三個區(qū)制下,杠桿的反應(yīng)程度并不相同。第一個區(qū)制內(nèi),由于實際中內(nèi)宏觀經(jīng)濟(jì)在此期間出現(xiàn)了短期的波動下滑,此時杠桿水平先隨著房價的上升而上升,之后隨著經(jīng)濟(jì)情況的改善,杠桿水平會出現(xiàn)明顯的下降,但總體上依然是正向的沖擊。在第二和第三個區(qū)制內(nèi),杠桿水平都呈現(xiàn)出了明顯的正向響應(yīng),并且在經(jīng)濟(jì)增速較快的第三個區(qū)制內(nèi),杠桿的響應(yīng)程度要更大。這也反映出在我國要素驅(qū)動、注重速度效益、重化工為主的舊增長模式下,刺激性的經(jīng)濟(jì)政策所帶來的經(jīng)濟(jì)高速增長反而會導(dǎo)致債務(wù)規(guī)模的擴(kuò)大和杠桿的升高。

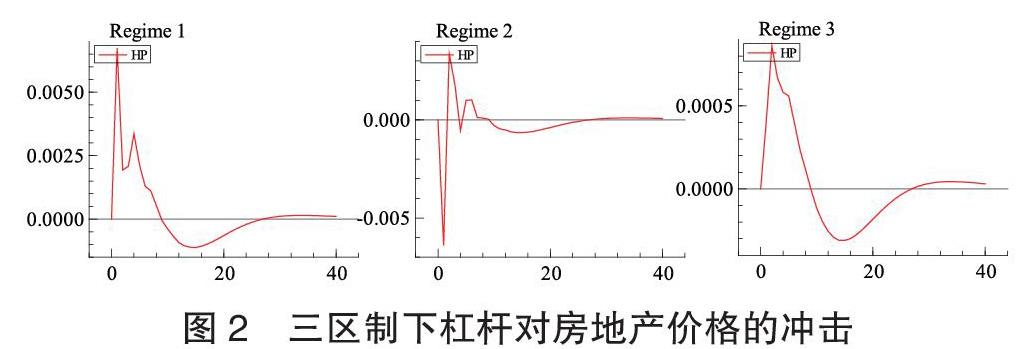

(2)杠桿對房地產(chǎn)價格的沖擊。

在圖2中,給杠桿一個單位的正向沖擊,在三個區(qū)制下,房地產(chǎn)價格的反應(yīng)也有區(qū)別。在第一和第三個區(qū)制內(nèi),即房價增速處于較快的時期,伴隨著杠桿水平的上升,房價均總體呈現(xiàn)出正向的響應(yīng),且第一個區(qū)制內(nèi)響應(yīng)程度更大。可以看出在房價增速較快的時期,杠桿和房價的雙向促進(jìn)效果明顯。在第二個區(qū)制內(nèi),由于經(jīng)濟(jì)增速放緩、杠桿水平較高以及房地產(chǎn)存在調(diào)控,造成房價增速較慢、整體收益水平下降以及需求和預(yù)期的回落,并且杠桿對房價的反作用與房地產(chǎn)市場的繁榮程度具有很大關(guān)系,因此最終導(dǎo)致在此區(qū)制內(nèi)杠桿水平的上升對房價并沒有表現(xiàn)出明顯的刺激作用。結(jié)合之前房價對杠桿的沖擊分析,可以發(fā)現(xiàn)二者的雙向促進(jìn)效應(yīng)在房價增速較快和中等時明顯,在房價增速較慢時并不明顯,存在非對稱效應(yīng)。

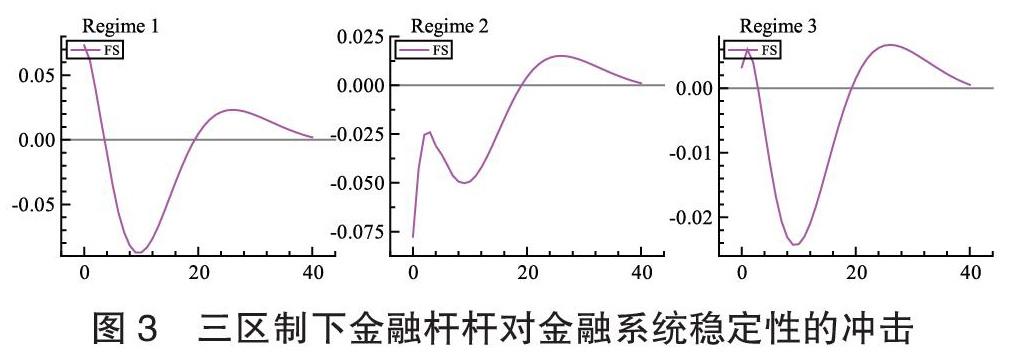

(3)金融桿桿對金融系統(tǒng)穩(wěn)定性的沖擊。

在圖3中,給杠桿一個單位的正向沖擊,在三個區(qū)制下金融系統(tǒng)穩(wěn)定性均總體呈現(xiàn)出負(fù)向的響應(yīng)。在第一個區(qū)制內(nèi),由于刺激性的經(jīng)濟(jì)政策在短期內(nèi)會導(dǎo)致杠桿水平的提升,而總體來看這種刺激性的政策有利于經(jīng)濟(jì)恢復(fù)正常水平,所以此時短期內(nèi)杠桿水平的上升對金融系統(tǒng)的穩(wěn)定會產(chǎn)生正向的沖擊。在第三個區(qū)制內(nèi),短期也存在著正向的響應(yīng),短期內(nèi)適度的杠桿對經(jīng)濟(jì)是有利的。在第二個區(qū)制內(nèi),由于杠桿水平較高,并且經(jīng)濟(jì)存在結(jié)構(gòu)調(diào)整,杠桿水平的繼續(xù)上升在相當(dāng)長的時期內(nèi)對金融穩(wěn)定都會產(chǎn)生明顯的負(fù)向沖擊。

(4)房地產(chǎn)價格對金融系統(tǒng)穩(wěn)定性的沖擊。

在圖4中,給房地產(chǎn)價格一個單位的正向沖擊,在三個區(qū)制下金融系統(tǒng)穩(wěn)定的響應(yīng)也存在著區(qū)別。在第一個區(qū)制下,房價上升所形成的對經(jīng)濟(jì)的帶動作用會導(dǎo)致其對金融穩(wěn)定產(chǎn)生正常的影響。而在第二和第三個區(qū)制內(nèi),房價的上升在總體上均會對金融穩(wěn)定產(chǎn)生負(fù)向的影響。

四、結(jié)論與建議

本文通過構(gòu)建MSIH(3)-VAR(2)模型,分析了在不同經(jīng)濟(jì)狀態(tài)下,房地產(chǎn)價格、杠桿、金融系統(tǒng)穩(wěn)定之間的動態(tài)關(guān)系。發(fā)現(xiàn):一是房價的上升在各個區(qū)制下均會導(dǎo)致杠桿水平不同程度的上升,在房價增速處于中等和較快的情況下,房地產(chǎn)價格和杠桿的雙向促進(jìn)效應(yīng)比較明顯,而在房價增速較慢的情況下,二者的雙向促進(jìn)效應(yīng)并不明顯,存在著非對稱效應(yīng)。二是在經(jīng)濟(jì)發(fā)展速度存在短期低于正常水平的時期內(nèi),房地產(chǎn)價格上升對經(jīng)濟(jì)體系的帶動作用明顯,也有利于金融系統(tǒng)的穩(wěn)定,并且在這其中,杠桿的上升在短期內(nèi)也會對金融系統(tǒng)穩(wěn)定產(chǎn)生正向影響。三是在經(jīng)濟(jì)增速較快的區(qū)制內(nèi),房價的上升會對杠桿水平產(chǎn)生明顯的正向影響,盡管房價對經(jīng)濟(jì)存在推動作用,但過高的房地產(chǎn)價格和杠桿水平的提升最后依然都會對金融系統(tǒng)穩(wěn)定產(chǎn)生負(fù)向影響。

根據(jù)研究結(jié)論,提出以下政策建議:一是在目前經(jīng)濟(jì)轉(zhuǎn)向高質(zhì)量發(fā)展的時期,應(yīng)主動調(diào)整經(jīng)濟(jì)結(jié)構(gòu),不能再試圖通過刺激房地產(chǎn)行業(yè)將經(jīng)濟(jì)拉回高速增長狀態(tài),這種高杠杠、高債務(wù)的增長模式會形成很大的風(fēng)險積累。二是合理控制信貸規(guī)模,避免具有順周期性的信貸規(guī)模和具有金融屬性的房地產(chǎn)資產(chǎn)形成惡性的相互刺激、不斷膨脹的過程。三是對于目前過高的房價,應(yīng)當(dāng)采取嚴(yán)格的調(diào)控措施,避免預(yù)期作用下的投機(jī)行為推升房價泡沫和杠桿水平,房產(chǎn)稅以及非首套房首付比率政策應(yīng)當(dāng)及時出臺和調(diào)整。

參考文獻(xiàn):

[1]Schularick M,Taylor A M. Credit booms gone bust: Monetary policy,leverage cycles,and financial crises,1870-2008[J]. American Economic Review,2012,102(2): 1029-61.

[2]Wong K Y. Housing market bubbles and the currency crisis: The case of Thailand[J]. The Japanese economic review,2001,52(4): 382-404.

[3]潘敏,袁歌騁.金融去杠桿對經(jīng)濟(jì)增長和經(jīng)濟(jì)波動的影響[J].財貿(mào)經(jīng)濟(jì),2018,39(06):58-72+87.

[4]毛銳,劉楠楠,劉蓉.地方政府債務(wù)擴(kuò)張與系統(tǒng)性金融風(fēng)險的觸發(fā)機(jī)制[J].中國工業(yè)經(jīng)濟(jì),2018(04):19-38.

[5]劉曉欣,雷霖.金融杠桿、房地產(chǎn)價格與金融穩(wěn)定性——基于基于SVAR模型的實證研究[J].經(jīng)濟(jì)學(xué)家,2017(08):63-72.

[6]馮文芳,劉曉星,石廣平,王正軍.金融杠桿與資產(chǎn)泡沫動態(tài)引導(dǎo)關(guān)系研究[J].經(jīng)濟(jì)問題探索,2017(04):135-146.

[7]安尉,榮晨.我國房地產(chǎn)價格波動對金融穩(wěn)定的影響研究[J].中國物價,2017(08):61-64.

[8]曹勇,張鵬.我國房地產(chǎn)市場的金融加速器效應(yīng)檢驗[J].上海金融,2013(04):16-18+116.

(作者單位:東南大學(xué)經(jīng)濟(jì)管理學(xué)院)