關于提高國庫會計分析工作質量的探討

2019-01-09 07:11:31寧智輝

時代金融 2019年31期

寧智輝

摘要: 國庫會計分析是根據會計核算資料和數據,運用特定分析方法對國庫資金活動進行反映、評價和監督,是提高央行經理國庫職能的重要手段。經過近五年的實踐,會計分析質量顯著提高,但仍存在不盡完善之處,本文將對如何進一步提升國庫會計分析工作質量進行探討并提出相關建議。

關鍵詞: 國庫? 會計分析? 經理國庫

隨著國庫業務的不斷發展,國庫會計已不局限于日常的表平賬對,實現了從單純的“基礎核算型”向“分析管理型”轉變。國庫會計分析作為國庫工作的重要組成部分,是會計核算工作的進一步深化,可以全面系統地反映國庫資金流入和流出規模、流向、結構及其變化趨勢,揭示國庫資金流動的規律、特點和成因。通過國庫會計分析,可以客觀評價核算質量并評估風險狀況,更好地發揮國庫在國家預算收支中的執行、促進、反映和監督作用,切實提高央行經理國庫職能。自國庫會計分析工作開展以來,分析工作效率與質量穩步提升,但也存在不盡完善之處,因此應積極采取措施,進一步提升國庫會計分析水平。

一、國庫會計分析工作的現狀

2015年初,國庫局組織開展會計分析工作,統一制定了國庫會計分析基本框架、國庫會計分析基礎指標體系和國庫會計分析數據統計表。國庫會計分析按季開展,報告的頻度為每年4次,由會計核算人員按季度撰寫,各分庫按照規定時間撰寫分析報告,中心支庫和支庫(含代理支庫)可不撰寫分析報告,但要逐級匯總上報數據統計表。統計表需手工編制,按日采集、按月匯總、按季逐級匯總上報。2017年1月1日,全國正式上線國庫會計分析系統,人民銀行系統可以通過參數設置實現從TCBS系統自動取數、自動平衡,運行TBS系統的代理支庫仍然采用手工方式,逐日向管轄國庫上報數據統計表,由管轄國庫導入會計分析系統后進行匯總。

現行會計分析包括國庫資金流動分析、國庫資金收益分析、國庫資金安全分析和國庫會計核算效率分析,四個方面基本覆蓋了國庫會計核算的各個環節,形成了較為全面的分析內容。

二、目前國庫會計分析工作中存在的主要問題

(一)手工采集數據效率較低,影響了會計分析數據的準確性

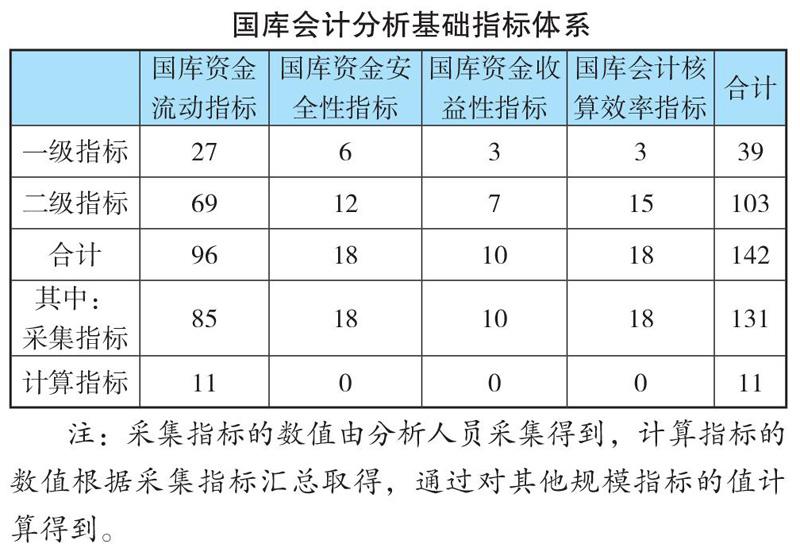

在國庫會計實務中,資金流入、流出的渠道眾多,國庫會計分析指標共有142個,其中131個為采集指標,其數值需要由分析人員采集得到;11個為計算指標,其數值通過對其他采集指標的數值匯總得到。這些數據分散于TCBS系統、TBS系統、TIPS系統、TMIS系統和集中支付電子化系統以及各類登記簿和臺賬等。目前,TCBS系統通過設置參數可以實現系統自動取數、自動平衡,但是尚未運行TCBS系統的商業銀行代理支庫仍然需要手工填制會計分析數據統計表,需要人工采集131個指標,因此代理支庫填報《國庫會計分析數據統計表》時,在一定程度上存在隨意填寫數據、隨意修改統計表自帶公式、數據勾稽關系錯誤等問題,管轄國庫需要與代理支庫反復溝通多次修改,嚴重影響會計分析工作質量和效率。

(二)財政專戶資金游離于財政庫款之外,影響財政資金統計數據的完整性

財政專戶是各級財政部門為核算具有專門用途的資金,在商業銀行及其金融機構開設的用于管理核算特定資金的銀行結算賬戶,主要包括專項支出財政專戶、社會保險基金財政專戶、非稅收入收繳財政專戶、外國政府和國際金融組織貸款贈款財政專戶。筆者經對某地區財政專戶情況的調查,截至2018年12月31日,財政部門現存專戶116個,這些財政專戶資金游離于財政庫款之外,國庫部門無法掌握財政資金的全貌,無法全面準確地分析財政資金的流動情況,降低了會計分析結論的權威性。

(三)國庫會計分析數據資料庫尚不完備,在一定程度上弱化了會計分析的說服力

會計分析覆蓋的數據越全面越廣泛,國庫會計分析的質量越高,分析的結果就能更加客觀,因此會計分析不僅進行時點分析,還包括對歷史的對比和對未來的預測,但目前會計分析系統中只有2017年以來的數據,比較期間短,難以發現運行規律,削弱了會計分析的說服力。同時各級國庫的分析資料各自獨立,無法隨時調取、分析和利用,與財政、稅務無法實現信息共享,造成資源浪費,因而盡快建立數據準確、內容完整、范圍廣泛、數據連續的會計分析數據資料庫,實現資源共享勢在必行。

(四)國庫資金安全分析頻率較低,降低了會計分析報告的實用性

目前,大多數基層國庫季度和半年度的會計分析以國庫資金流動為重點,只在年度分析中兼顧會計分析的全部內容,對于安全性分析如內外部業務差錯數量、成因、防范措施等存在著認識不到位、分析簡略等情況,而保障系統安全和資金安全、防范資金風險是國庫核算的重中之重,貫穿于每天的會計核算具體業務中,因此在季度和半年度的會計分析中缺失安全性分析,降低了會計分析的事中監督作用,失去了實用性和針對性。

三、提高基層國庫會計分析工作的建議

(一)提高對國庫會計分析工作重要性的認識,提升國庫會計核算管理水平

國庫會計分析是會計核算的延伸和深化,國庫會計分析不僅可以反映日常業務的辦理情況,還能及時發現會計核算管理中存在的問題和安全隱患,因此國庫部門應強化責任意識,將國庫會計分析工作作為國庫重點工作來實施,建立分工明確、職責清晰、上下聯動的工作機制,實現國庫會計分析工作規范化管理,從而充分發揮會計分析的反映、監督作用,不斷提高國庫會計核算質量和水平,確保國庫資金安全有效運行。

(二)加快代理支庫上線運行TCBS系統和人民銀行收回商業銀行代理支庫的步伐,實現會計分析數據采集自動化

一是加快代理支庫上線運行TCBS系統和人民銀行收回商業銀行代理支庫的步伐,各級國庫全部運行TCBS系統,實現會計分析數據的自動采集、自動處理,提高工作效率。二是組織完成以前年度數據的補錄工作,建立全面、連續、完整的國庫會計分析數據資料庫,實現國庫會計分析數據的集中化、規范化和標準化管理。三是統一數據采集標準和范圍,確保數據的真實性。按照國庫會計分析準則和數據指標要求,對會計分析數據統計表的填制規則、方法進行細化,分析數據的口徑前后一致,增強各期分析報告中數據的可比性。四是建立國庫、稅務、財政和金融機構的分析數據共享平臺,探索會計分析的新方法和新思路,滿足不同主體的信息需求,加強各方信息資源共享和信息反饋。