新形勢下集團化企業資產變動檔案處置工作研究與實踐

2019-01-13 09:49:06陳凈劉偉謙

中國管理信息化 2019年24期

關鍵詞:檔案管理

陳凈 劉偉謙

[摘 要]隨著企業改革發展步伐的加快,企業資產與產權變動方式發展至今,變成較為復雜的資產重組、企業整體上市、股權劃轉、混合所有制改制等新的變動方式。本文結合筆者的工作實際,總結了資產與產權變動中檔案處置過程中常見問題,從前期介入、職責、檔案處置流程、檔案處置范圍、檔案處置時間、交接手續等完善資產與產權變動檔案管理機制,服務企業經營管理,維護檔案的安全與完整。

[關鍵詞]集團化;資產變動;檔案處置;檔案管理

doi:10.3969/j.issn.1673 - 0194.2019.24.075

[中圖分類號]G279.2[文獻標識碼]A[文章編號]1673-0194(2019)24-0-02

0 ? ? 引 言

改革開放40年以來,社會主義市場經濟蓬勃發展,形成了歸屬清晰、權責明確、保護嚴格、流轉順暢的現代產權制度。企業檔案管理也由原有單純的保管、前期介入、全程管控發展。

1 ? ? 企業資產與產權變動檔案處置工作背景

隨著企業改革發展步伐的加快,企業資產與產權變動方式也發生著日新月異的變化,已由原有簡單的關、停、并、轉發展為至今較為復雜的資產重組、企業整體上市、股權劃轉、混合所有制改制等新的變動方式。檔案是企業重要的知識資產和信息資源,檔案處置工作是企業體制改革工作中的一項重要內容。因此,做好資產與產權變動期間檔案的管理,服務企業經營管理,維護檔案的安全與完整是一項尤為重要的工作。國家檔案局、國家經濟貿易委員會等國家部委于1998年聯合制訂并頒發了《國有企業資產與產權變動檔案處置暫行辦法》(簡稱《暫行辦法》),對國有企業在資產與產權變動中的檔案處置行為進行了規范,為做好相關工作提供了基本遵循。隨后各地區、各行業也紛紛根據實際情況制定了資產與產權變動檔案處置相關制度。但是,隨著我國國有企業經營體制改革的不斷變化,市場經濟體制進程推進,隨之出現改組、改制、轉制、減員增效、破產、股份制改造、合并、主輔分離和輔業改制等不同形式的資產與產權變動情況。《暫行辦法》所規定的若干種情況下的檔案處置要求已無法涵蓋新形勢下企業資產與產權變動的新情況。而且《暫行辦法》主要規定了檔案處置的原則與要點,卻未明確具體處置的流程與注意事項,企業在發生資產與產權變動后,對檔案處置多處于各自摸索的狀態。因此,有必要針對新問題進行研究,并探索建立一種相對科學規范的檔案處置

機制。

2 ? ? 集團化企業資產與產權變動檔案處置常見問題

集團化企業在資產、地域上均具有一定規模,管理層級、管理方式復雜,分子公司等資產管理形式多樣。在資產與產權變動檔案處置過程中通常會遇到以下幾類主要問題。

2.1 ? 領導重視程度及企業經營管理水平直接影響資產與產權變動中檔案的處置

一個單位檔案管理水平的高低主要取決于該單位依法治企的管理程度及單位領導對檔案工作的重視程度,隨著企業依法治企的管理要求不斷提高,在滿足企業經營業績考核的前提下,且其檔案管理規范化程度良好,各門類檔案收集歸檔到位,則資產與產權變動中檔案的處置工作方能有所保證;若在企業無法保證正常的經營業績考核的前提下,則單位的檔案管理工作無法正常開展,存在文件材料未歸檔或歸檔不齊全等現象,加之在資產與產權變動中人心渙散,導致檔案處置工作無人可干、無文件可處置。

2.2 ? 資產與產權變動過程中檔案人員及經費配置不到位

企業在進行資產與產權處置過程中會成立資產與產權變動處置工作專項工作組,其中會涉及資產與產權變動過程中的人、財、物等方面內容,但檔案處置內容并不會納入其中;產權變動單位資產與產權變動處置工作組成員未配置相應的檔案管理人員及檔案處置工作所需要的相關經費,致使企業資產與產權變動處置工作結束后檔案的處置工作無人可做或未開展檔案處置工作,檔案流失。

2.3 ? 檔案上級主管單位跟蹤落實及業務指導不到位

檔案上級主管單位未能及時掌握所屬單位資產與產權變動情況,未在資產與產權變動初期介入并做好相應跟蹤指導工作,而資產變動單位又未開展檔案歸檔或移交相關工作,導致資產與產權變動事項結束后,相關檔案因無人處置或管理,致使相關重要檔案遺失。

2.4 ? 全宗管理的獨立性與保持企業經營管理的連續性之間的矛盾

檔案管理強調的檔案全宗管理的獨立性,即一個單位所產生的各門類檔案無歸檔本單位檔案全宗,分公司納入企業全宗內集中統一管理。在資產與產權變動過程中所涉及分支機構的劃出時,為保證企業全宗的完整,資產交割日前所形成的檔案須保留在原全宗單位,交割日之后形成的檔案才隨其劃出,對于相對經營相對獨立的分支機構來說,無法保持企業經營管理的連續性要求;而若檔案均隨之劃出,在一定程度上雖保證經營管理的連續性,但卻無法保證全宗的完整性。

2.5 ? 資產與產權變動過程中檔案的歸屬與流向不明確

集團化企業在資產與產權變動過程中應明確檔案處置的原則,梳理并明確資產與產權變動檔案的歸屬與流向。若原則與流程不明確,則資產與產權變動過程中檔案的歸屬與流向就無法確定,會出現不作為或亂作為現象,要么不肯給,要么不接收,最終導致檔案無處著落、無處可找。

2.6 ? 分子公司眾多、地域分布廣,實體集中管控帶來檔案利用不便

集團化企業所屬分公司、子公司由于企業發展需要,分布在全國各地,在發生資產與產權變動時,所屬實體檔案按歸屬移交上級主管單位后,因所屬地域不同,長途跋涉借閱檔案,為后續相關檔案的利用帶來不便。

3 ? ?資產與產權變動中檔案處置工作實踐

筆者目前工作的單位就是一家大型集團化企業。2000年以來,經歷了數次股份制改制、機構重組、合并、所屬單位注銷等資產與產權變動,每次變動中,因主客觀條件不同,所對應的檔案處置過程均有不同。總結歷次變動過程中的檔案處置情況,總結形成了一套相對科學的管理機制。

3.1 ? 前期介入、明確職責、全程跟蹤指導

資產與產權變動單位在本單位資產與產權變動啟動時,單位檔案管理人員就應前期介入,梳理資產與產權變動期間可能涉及的檔案門類,并將檔案處置工作納入企業資產與產權變動工作整體方案,檔案管理人員納入資產與產權變動處置工作組;根據國家、地方、行業資產與產權變動檔案處置相關規定,制訂相應的資產與產權變動中檔案處置工作方案,明確檔案處置工作原則、處置方式、工作職責、具體要求等相關內容;產權變動單位做好資產與產權變動期間文件材料的收集、整理、歸檔移交工作,檔案部門對資產與產權變動期間文件材料的積累情況全程跟蹤指導,確保資產與產權變動期所形成的重要文件材料應歸盡歸,不遺漏。

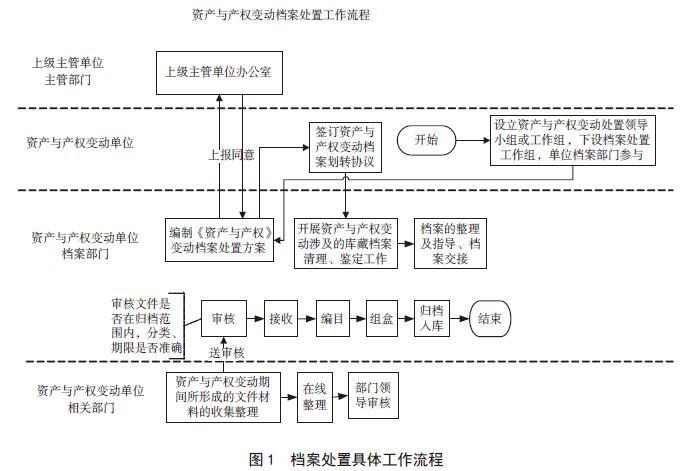

3.2 ? 明確檔案處置流程、檔案處置范圍、檔案處置時間

企業在資產與產權變動過程初期,應依據國家檔案局等頒發的《國有企業資產與產權變動檔案處置暫行辦法》(檔發字[1998]6號)相關原則,針對資產與產權變動具體事項,制訂《資產與產權變動檔案處置方案》,明確檔案處置具體工作流程(如圖1所示),梳理資產變動所涉及的檔案門類及檔案內容,確定檔案處置各階段完成的時間節點,把控檔案處置進度。

3.3 ? 貫徹執行檔案處置工作方案,交接手續完善

以全宗管理為基礎,資產變動單位相應檔案須按歸檔要求在規定時間內規范整理,滿足移交條件,其中:注銷單位所有檔案全部向上級主管單位移交;資產整體轉讓給其他國有企業的獨立法人單位,所有檔案隨其資產全部劃轉,以滿足后續經營管理需要;非獨立法人單位整體轉讓或獨立法人單位整體轉讓給非國有企業,所有檔案以基準日為界,管理類文件材料保留原全宗不變或移交上級主管單位,科研、產品、基建、設備、知識產權等檔案隨資產劃出,合同檔案、會計檔案雙方協商或按檔案劃轉協議執行。

3.4 ? 檔案處置工作與檔案的鑒定銷毀工作相結合

企業在資產與產權變動過程中所涉及的檔案資產不僅包含資產與產權變動之前形成的檔案材料,還包含資產與產權變動過程中形成的文件材料,而資產與產權變動形成的檔案若在檔案處置期已到期,則該部分檔案可根據檔案鑒定銷毀相關原則對已到期的檔案開展鑒定工作,對鑒定后無保存價值的到期檔案直接按要求進行相關處置,而鑒定后尚具有保存價值的檔案則與其他檔案合并處置,可避免無價值檔案的后期重復鑒定。

4 ? ? 結 語

企業資產與產權變動中檔案處置的合理、合法、合規,可保證資產變動后的企業在經營管理工作中的連續性,可為后續經營管理、專項審計等重大事項需要提供檔案服務保障,防止國有資產流失,避免重要檔案在資產與產權變動過程中遺失,查無可查。

猜你喜歡

內蒙古教育(2021年18期)2021-02-12 02:10:16

經濟技術協作信息(2018年18期)2019-01-23 07:16:58

經濟技術協作信息(2018年22期)2019-01-19 03:00:08

消費導刊(2017年24期)2018-01-31 01:29:20

蘭臺內外(2017年5期)2017-06-06 02:24:18

蘭臺內外(2017年5期)2017-06-06 02:24:17

西藏科技(2015年12期)2015-09-26 12:13:40

中國衛生(2014年11期)2014-11-12 13:11:34

河南科技(2014年7期)2014-02-27 14:11:32

辦公室業務(2014年10期)2014-02-27 06:30:30