財政政策的分配效應與中國經濟增長

2019-01-13 09:49:32高遠斌賈康

財經問題研究 2019年12期

高遠斌 賈康

摘 要:財政政策歷來被認為是政府實施宏觀調控的重要手段,2008年爆發的全球金融危機給世界經濟造成嚴重影響,各國紛紛推出一系列刺激計劃,中國也于2008年第4季度推出“四萬億”計劃以促進經濟增長。“四萬億”計劃實施后,學術界對其評價存在顯著差異。本文建立五變量VAR模型和三變量VAR模型,運用“四萬億”計劃實施前30年和后10年的實際經濟數據,具體研究財政政策與經濟增長的關系,并進一步分析財政政策對不同產業增長的分配效應,來深入剖析“四萬億”計劃這一財政政策的具體影響。研究結果表明,雖然財政政策并不是經濟增長的內生動力,但“四萬億”計劃的正向效應抵消了經濟下行的負向效應,其有效實施確實緩解了中國經濟下滑的趨勢。本文是對“四萬億”計劃實施10年的總結,對新時代中國財政政策的制定有十分重要的啟示意義。

關鍵詞:財政政策;分配效應;經濟增長;“四萬億”計劃;VAR模型

中圖分類號:F811.0;F036 ?文獻標識碼:A

文章編號:1000-176X(2019)12-0003-09

一、問題的提出

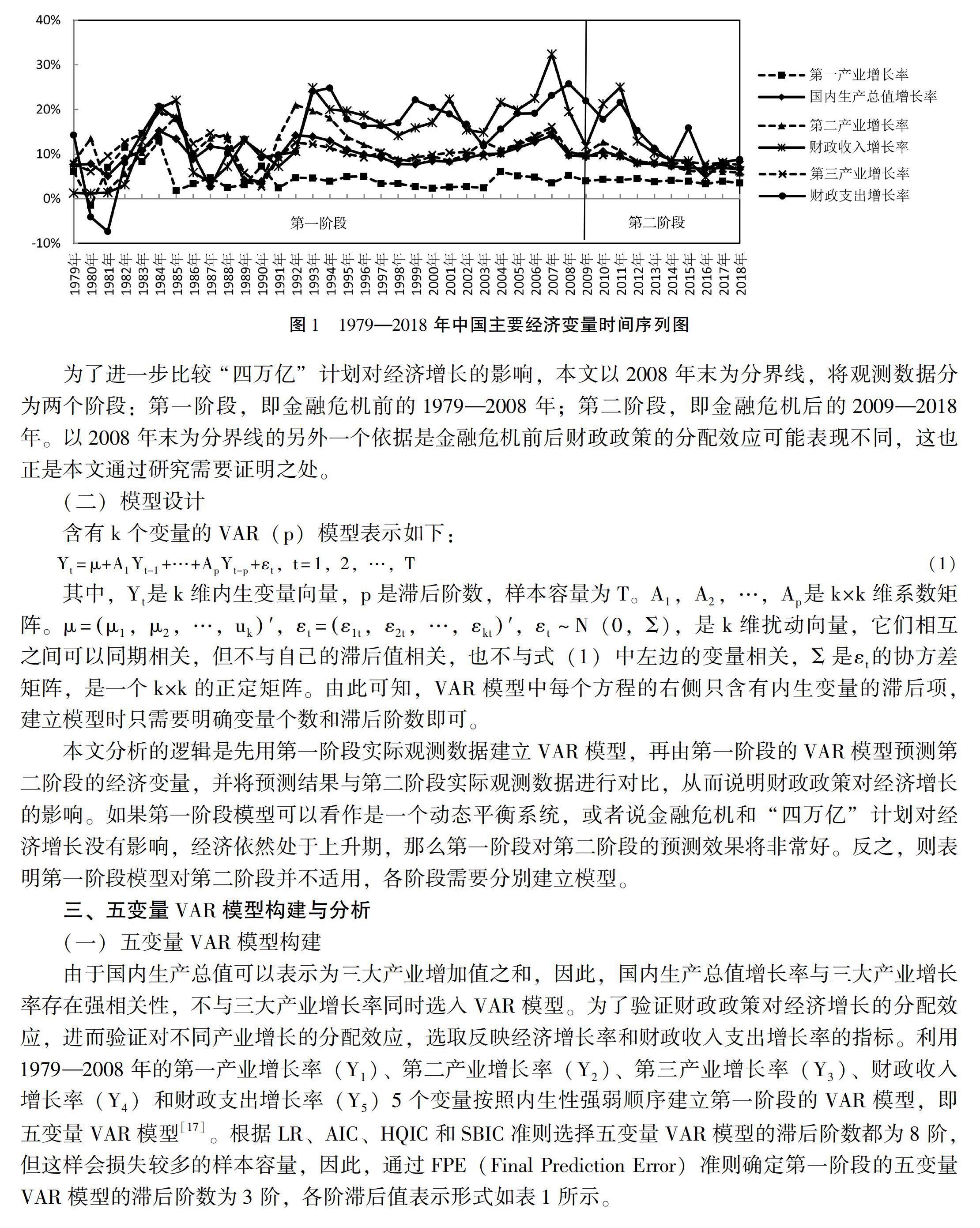

2008年開始的美國次貸危機迅速演變為全球金融危機,致使世界經濟遭受重創,堪比1929—1933年的大蕭條。受此輪危機影響,從2008年第3季度開始,美國、日本、德國、英國、法國、意大利和俄羅斯等世界主要經濟體的季度國內生產總值增速均出現劇烈下滑,并持續至2009年上半年。在金融危機的嚴峻形勢下,世界各國為了應對衰退,紛紛出臺了超常規的財政政策,其力度之大、范圍之廣、數額之巨,在世界經濟史上甚為罕見。在有效需求急劇下滑的外部環境影響下,以出口為導向的中國經濟面臨嚴峻考驗。2008年11月9日,中國出臺了旨在“保增長、擴內需”,促進經濟平穩快速增長的十項措施,兩年之內的投資總額達到4萬億元,全力保持國內經濟平穩快速增長,減輕國際金融危機對中國經濟的沖擊。統計數據顯示,2008年中國全年國內生產總值為24.5萬億元;全年稅收收入為5萬億元;全年公共財政支出為4.9萬億元。“四萬億”計劃相當于當年國內生產總值的16%,財政收入的80%,中央政府救市的決心可見一斑。

對中央政府實施的“四萬億”計劃學術界存在兩種截然相反的評論。一部分學者認為,“四萬億”計劃達到了預期目標,對經濟增長具有顯著的推動作用。如高培勇[1]認為,以“四萬億”計劃為標志的新一輪積極財政政策采取擴張取向并與時俱進地進行相機抉擇, 在奪取應對全球性金融危機沖擊的全面勝利、保持經濟平穩較快發展并為中國未來五年規劃的實施奠定了良好的基礎,有利于進一步發揮財政政策“更直接、更有力、更有效”的作用。國務院發展研究中心課題組等[2]研究指出,“四萬億”刺激經濟政策的短期目標可以實現,但長期結構升級目標的實現有賴于抓住機遇大力推進體制改革。蘇治等[3]指出,“四萬億”計劃較好地熨平了金融危機對中國經濟產生的意外沖擊,對經濟產生了積極的正向影響,使中國盡快擺脫了金融危機的巨大沖擊。然而,也有部分學者提出了不同見解,如衛夢星[4]認為,政府投資對2009年的“保八”目標從經濟學意義上講并非必須措施,其長期作用也不顯著。高靜嚴[5]認為,“四萬億”計劃對提升中國經濟增長潛力和國家綜合競爭力的長期貢獻很小,是一個救急的較為短視的政策。何治國等[6]指出,政府的經濟刺激政策誘發的地方政府高杠桿率不僅影響了影子銀行的發展,也影響了金融市場規制政策的落實。吳俊培和王玥入[7]認為,中國的積極財政政策雖然沒有給政府部門帶來直接債務風險,在短期內也能實現促進經濟增長和社會公平,但政策實施時間越長,積極財政政策的效應就會越弱。長期推行積極財政政策甚至可能會使得政策負向效應逐漸顯現,政策風險也隨之加大。金春雨和王偉強[8]認為,增加財政支出只能在短期內促進產出和引起通貨膨脹波動,在長期內對產出增長和減少通貨膨脹持續效果不強。

總體來看,關于“四萬億”計劃的正向評價主要集中于財政政策對經濟增長本身的短期效應方面,而關于“四萬億”計劃的負向影響則更多集中于財政政策對經濟社會其他方面的影響。從理論上來說,財政政策歷來被認為是調節經濟增長的重要手段,但其對經濟增長的影響是長期還是短期是經濟學家們普遍關注的問題,各大經濟學派也圍繞這個問題開展了深入的討論,不同學者給出了不同的回答。如閻坤和王進杰[9]認為,中國在選擇積極財政政策時要掌握好度,不僅要著眼于短期,也要著眼于經濟的長期增長還要注意赤字政策的負向影響,以避免成為抑制經濟增長的因素。滿向昱等[10]認為,不同的財政政策具有不同的效應,要重視財政政策對經濟增長的非對稱效應,充分發揮新生市場的基礎性作用,根據經濟運行狀態相機抉擇。許憲春等[11]認為,財政政策對固定資產投資的影響比較直接,效果比較明顯,但有時政策力度過大。儲德銀和崔莉莉[12]指出,政府在經濟周期的不同態勢下運用財政政策調節產出,不僅需要科學抉擇其政策取向,還要準確把握政策的力度和節奏。劉金全和梁冰[13]指出,財政政策一直是中國宏觀經濟調控的主要方式,財政政策操作的相機抉擇要依賴于經濟周期的階段性。劉金全等[13]認為,中國應該在充分考慮財政政策成本的前提下,發揮積極財政支出政策對產業轉型的引導作用,加強財政政策與貨幣政策的有效組合,有助于防止經濟出現持續下滑。除了上述關注財政政策總體效應的文獻外,也有部分學者關注財政政策的分配效應,分配效應是相對于總體效應而言,即某一變量對另一變量產生效應時,在這兩個變量可以分解為多個變量組合情況下,各個分解后的變量對另一變量或對另一變量分解后的變量所產生的分解效應,也稱為分布效應。如Rong[14]最早研究了政府購買貨物和政府雇傭沖擊的分配效應,他通過實證分析得出政府兩種購買支出類型對家庭收入的分配效應是完全不同的。Furceri等[15]以發展中國家數據為基礎對政府支出項目的分配效應予以研究,Alan和Yuriy[16]以歐盟國家為例觀察財政政策對經濟增長的影響,都與Rong得出的結論基本相同。

本文在中央政府“四萬億”計劃實施前30年和后10年實際數據積累的條件下,分析中國財政政策對經濟增長的分配效應。一方面,在分析財政政策的分配效應時運用的統計數據時間跨度大,且既考慮了財政收入情況,也考慮了財政支出情況;另一方面,在脈沖響應分析時不僅考慮了財政政策對經濟增長影響的總體效應,還考慮了對三大產業各自的影響。本文通過分析以期對新時代中國財政政策的制定提供啟示。

二、研究設計

(一)變量選取與數據說明

為了分析財政政策對經濟增長的分配效應,本文選取財政收入與支出增長率指標,同時為了進一步分析其對各產業的分配效應,選取國內生產總值增長率和三大產業增長率指標。經過整理加工,并剔除價格因素影響后得到國內生產總值增長率、第一產業增長率、第二產業增長率、第三產業增長率、財政收入增長率(指一般公共預算收入增長率)和財政支出增長率(指一般公共預算支出增長率)共計6個變量的觀測數據。本文數據均來自于國家統計局和財政部公布的官方數據,數據選取范圍為1979—2018年。對上述6個變量的40年時間序列數據進行DF-GLS檢驗,數據均通過平穩性檢驗,說明變量平穩。1979—2018年具體觀測數據值如圖1所示:

本文分析的邏輯是先用第一階段實際觀測數據建立VAR模型,再由第一階段的VAR模型預測第二階段的經濟變量,并將預測結果與第二階段實際觀測數據進行對比,從而說明財政政策對經濟增長的影響。如果第一階段模型可以看作是一個動態平衡系統,或者說金融危機和“四萬億”計劃對經濟增長沒有影響,經濟依然處于上升期,那么第一階段對第二階段的預測效果將非常好。反之,則表明第一階段模型對第二階段并不適用,各階段需要分別建立模型。

三、五變量VAR模型構建與分析

(一)五變量VAR模型構建

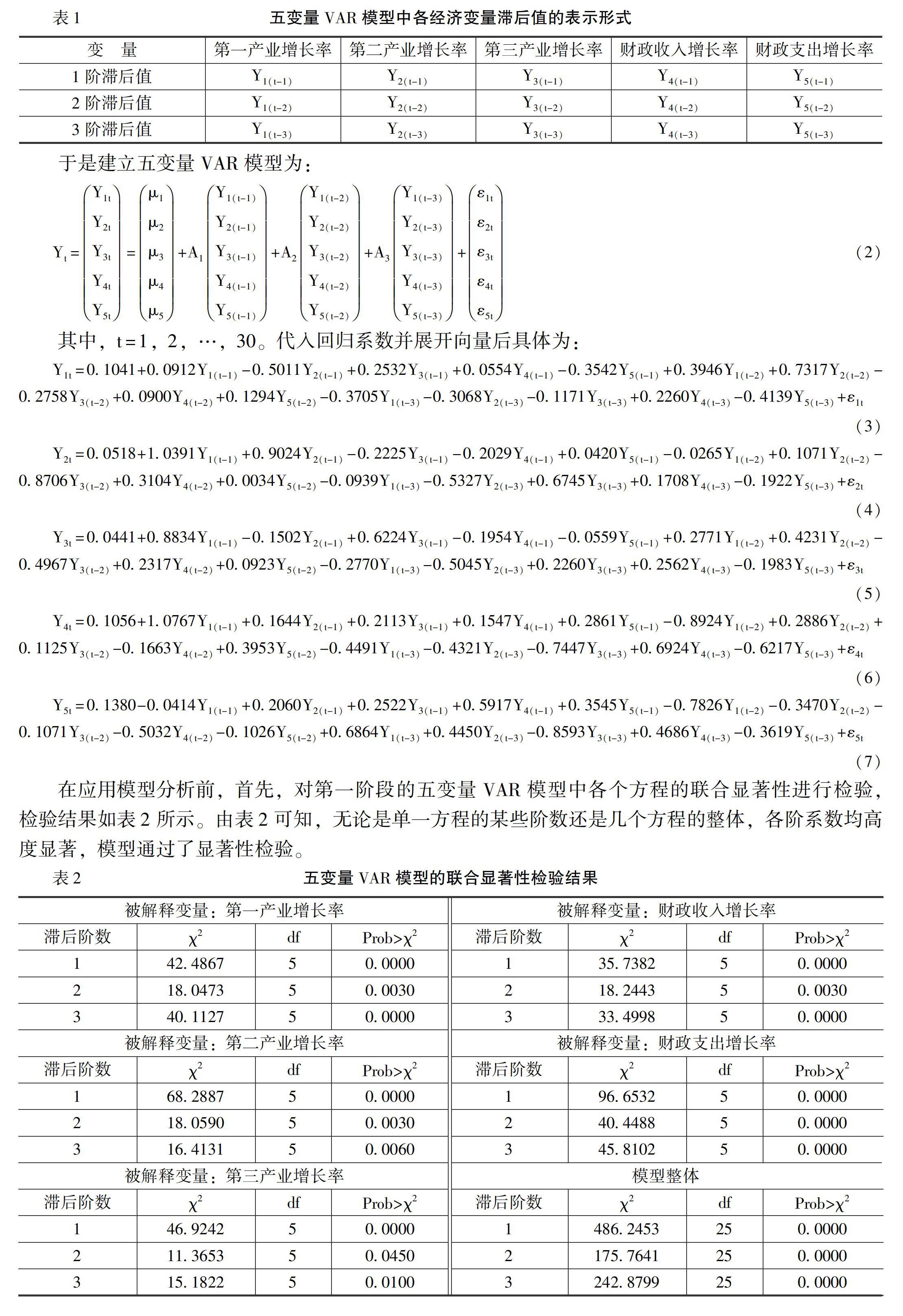

由于國內生產總值可以表示為三大產業增加值之和,因此,國內生產總值增長率與三大產業增長率存在強相關性,不與三大產業增長率同時選入VAR模型。為了驗證財政政策對經濟增長的分配效應,進而驗證對不同產業增長的分配效應,選取反映經濟增長率和財政收入支出增長率的指標。利用1979—2008年的第一產業增長率(Y1)、第二產業增長率(Y2)、第三產業增長率(Y3)、財政收入增長率(Y4)和財政支出增長率(Y5)5個變量按照內生性強弱順序建立第一階段的VAR模型,即五變量VAR模型[17]。根據LR、AIC、HQIC和SBIC準則選擇五變量VAR模型的滯后階數都為8階,但這樣會損失較多的樣本容量,因此,通過FPE(Final Prediction Error)準則確定第一階段的五變量VAR模型的滯后階數為3階,各階滯后值表示形式如表1所示。

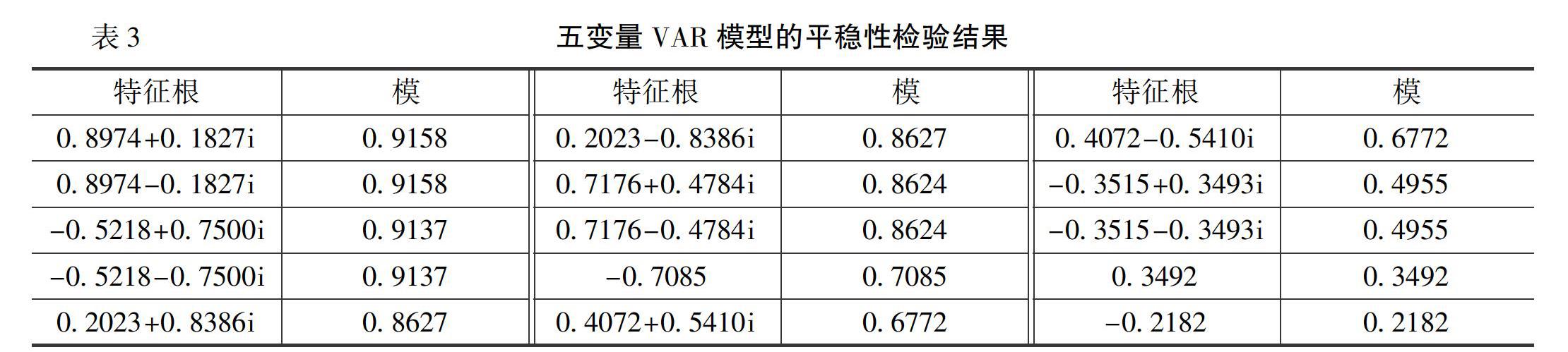

在應用模型分析前,首先,對第一階段的五變量VAR模型中各個方程的聯合顯著性進行檢驗,檢驗結果如表2所示。由表2可知,無論是單一方程的某些階數還是幾個方程的整體,各階系數均高度顯著,模型通過了顯著性檢驗。

(二)五變量脈沖響應分析

本文利用不依賴于模型中變量次序的擾動向量正交矩陣的廣義脈沖響應方法,生成的脈沖響應曲線都是正交化的結果。第一階段的五變量VAR模型的正交化脈沖響應曲線如圖2和圖3所示,即財政收入增長率或者財政支出增長率變化1個單位對其他變量的沖擊響應。

由圖2和圖3可以看出,長期內財政收入增長率或財政支出增長率兩類變量的變化對三大產業增長率的影響都會被抹平,但短期內兩類變量的沖擊影響非常明顯;短期內三大產業增長率對財政收入增長率的沖擊表現為正向響應,而短期內三大產業增長率對財政支出增長率的沖擊表現為負向響應,表明財政收入和財政支出政策對三大產業增長的沖擊方向并不相同。財政收入增長率在短期內與三大產業增長率都呈現相同方向的變化,而財政支出增長率在短期內與三大產業增長呈現相反方向的變化。由此可知,財政政策在經濟上升期對經濟增長具有不同的分配效應,此時積極的財政政策應當是增加財政收入有利于促進經濟增長。

對第一階段的五變量VAR模型進行方差分解,如圖4—圖6所示,從中可以看出,產業增長率受到的影響既有來自于第三產業自身增長部分,也有來自于第一產業增長和第二產業增長影響部分,且受到第一產業、第二產業和第三產業自身增長的影響程度幾乎相同;財政收入政策對三大產業增長率的分配效應明顯大于財政支出政策對三大產業增長率的影響,尤其是對第一產業增長率的影響最明顯。進一步說明,財政政策在經濟上升期對經濟增長具有不同的分配效應,此時積極的財政政策應當是增加財政收入有利于促進經濟增長。

用第一階段的五變量VAR模型預測主要經濟變量未來若干年的變化趨勢,并與第二階段經濟變量的實際值進行比較,具體結果如圖7所示。

由圖7可知,第一階段的五變量VAR模型明顯高估了第二階段的第二產業增長率、第三產業增長率和財政收入增長率3個變量,并且預測偏差進一步擴大趨勢的可能性較大。這表明,第一階段建立的五變量VAR模型從2009年開始不再適用。一方面原因是VAR 模型本身也預測不了金融危機;另一方面原因是金融危機前后,中國經濟分別經歷的是上升和下行兩個不同時期,財政政策可能體現出不同的分配效應。因此,第二階段需要重新建立VAR模型進行分析驗證。

四、三變量VAR模型構建與分析

(一)三變量VAR模型構建

利用2009—2018年的第一產業增長率、第二產業增長率、第三產業增長率、財政收入增長率和財政支出增長率5個變量建立第二階段的五變量VAR模型后,當根據階數判別規則選擇滯后階數為1階時,模型雖然通過了顯著性和平穩性檢驗,但受觀測值個數少、參數多的影響(僅有10年觀測數據),無法生成脈沖響應函數。因此,為了消除樣本容量損失太多而無法生成脈沖響應函數的影響,第二階段通過減少模型中變量個數以提高自由度的方式,建立包含國內生產總值增長率(Y1)、財政收入增長率(Y2)和財政支出增長率(Y3)3個變量的VAR模型,由此分析財政政策對經濟增長的分配效應。

在對三變量VAR模型進行平穩性檢驗時,特征值為0.8308、-0.0790+0.6110i和-0.0790-0.6110i,它們的模分別為0.8308、0.6160和0.6160,均通過了平穩性檢驗。

(二)三變量脈沖響應分析

由于第二階段分析作為回應變量的總體經濟增長率為單一變量,因而第二階段的分析僅包含脈沖響應分析,而不包含方差分解分析。第二階段的三變量VAR模型正交化的脈沖響應曲線如圖8所示。從圖8可以看出,財政收入對經濟增長的長期影響雖然會被抹平,但由于財政收入的汲取來源于國內生產總值,且主要通過稅收實現,因此,在經濟下行期過多汲取財政收入將會使經濟增長率在短期內出現一定幅度下滑;增加財政支出對國內生產總值增長率的影響在長期內雖然會被抹平,但在短期內促進經濟增長的效應非常明顯。由此說明,一方面,“四萬億”計劃在短期內對經濟增長起到了促進效應;另一方面,財政政策在經濟下行期對經濟增長也具有不同的分配效應,此時積極的財政政策應當是增加財政支出有利于促進經濟增長。

2007年中國財政支出為5萬億元,2008年中國財政支出為6萬億元,財政支出增長率為20%(由于“四萬億”計劃并沒有完全實施,因而即使剔除“四萬億”計劃部分,財政支出增長率也為20%)。如果“四萬億”計劃按照原定計劃在兩年內全部落實,那么2008年財政支出增長率將達到60%,為20%的3倍。由圖8可知,財政支出增長率提高1個單位時,大約兩三年內可使經濟增長率提高0.4個百分點。按照財政支出增長率提高為3倍計算,則最高可使經濟增長率在兩三年內提高1.2個百分點。這對經濟增長的影響是非常明顯的。然而“四萬億”計劃最終并沒有完全落實,實際經濟增長率也沒有達到第一階段五變量VAR模型的預測水平,但已經起到了提振信心的心理作用,在一定程度上阻止了經濟下滑,對穩定經濟增長起到了十分重要的作用。如果“四萬億”計劃的實施是完全的,則對經濟增長的促進效應將更加明顯。總之,雖然從長期來看,財政支出政策的促進效果會最終消失,但“四萬億”計劃的正向效應和經濟危機的負向效應相互抵消,短期內起到了阻止中國經濟進入迅速下滑趨勢的穩定器作用,有利于保持中國經濟平穩運行。

五、結論與啟示

(一)結論

本文通過建立五變量VAR模型和三變量VAR模型,運用“四萬億”計劃實施前30年和后10年的實際經濟數據,通過研究財政政策與經濟增長的關系,進一步分析財政政策對不同產業增長的分配效應,來深入剖析“四萬億”計劃這一財政政策的具體效應。

第一,財政收入和財政支出政策對經濟增長具有不同的影響,且表現出明顯的逆周期效應,是政府實施宏觀調控的重要手段之一。在2008年金融危機以前的經濟上升期,積極的財政政策汲取財政收入有利于促進經濟增長;金融危機后的經濟下行期,積極的財政政策應當是增加財政支出有利于促進經濟增長,過多地通過稅收汲取財政收入反而會抑制經濟增長。“四萬億”計劃的實施正是在經濟下行期,有利于促進經濟增長,并且它實現了促進經濟平穩過渡的目標。

第二,財政政策對經濟增長的短期效應非常明顯。財政政策實施以后對經濟增長的長期效應幾乎會被抹平,不能對經濟的促進或抑制發揮作用,但財政政策對經濟增長的短期效應非常明顯,對防止經濟短期內大幅波動具有良好的調節效果,是穩定經濟增長的手段之一。

第三,第三產業增長受到的分配效應特點突出。從財政政策類別來看,在經濟上升期第三產業受到財政收入政策的影響相對較大,即增加財政收入可以刺激服務業從業人員工作的主觀能動性,從而促進第三產業增長。從產業類型來看,盡管各產業自身是其增長的內源性動力,但第三產業的增長不僅受其自身影響,還分別受第一產業和第二產業增長的影響,且來自于自身及另外兩大產業的影響幾乎相同。這表明第三產業受到的分配效應與另外兩大產業有所不同,特點突出。

第四,“四萬億”計劃有助于抵消金融危機的影響。盡管“四萬億”計劃對經濟增長的影響時效有限,但“四萬億”計劃主要投資于第一產業和第二產業時,可以同時帶動第三產業發展,可以對整體經濟增長發揮良好的促進作用。中央政府的“四萬億”計劃對于抵消金融危機對中國經濟增長下滑的影響發揮了積極作用,維持了中國經濟持續平穩發展。

(二)啟示

2008年全球金融危機前后,中國財政政策對經濟增長所體現出的分配效應,與Alan和Yuriy[16]于2012年對亞洲太平洋經濟合作組織的研究結果非常相似,這也進一步表明了本文結論具有一定的普遍適應性。以“四萬億”計劃為代表的中國財政政策對現在和未來都具有重要的啟示。

第一,積極的財政政策應進行相機抉擇的逆周期調節。積極的財政政策對經濟增長可以發揮良好的促進作用,但在經濟周期的不同階段應當選擇不同的政策手段。在經濟上升期,應當采取提高稅收、減少支出或雙管齊下的緊縮性財政政策;在經濟下行期,則應當采取減稅、增加支出或雙管齊下的擴張性財政政策。

第二,財政政策實施過程中應當注重政策實施時效。由于財政政策對經濟增長的作用時效以短期為主,因而在政策使用過程中應當區分不同政策并注重政策的連續性。既要考慮經濟增長的持久動力以及長遠目標,也要注重短期效應與長期效應相結合,選擇合適的財政政策。如增加政府投資,如果不是持續性的政策,則表明只能用作短期刺激。減稅如果是持續性的政策則有利于在更長時期內發揮促進經濟增長的作用。

第三,積極的財政政策應當更加注重對第三產業的調節。國家通過財政政策調節宏觀經濟時應當充分考慮不同的產業特征才能收到更好的調控效果。投資于第一產業和第二產業時可以同時帶動第三產業發展。在經濟上升期對第三產業增加財政收入政策的總體效果會更好,而在經濟下行期則不宜對第三產業實施增加財政收入政策,減稅是較好的選擇。

第四,減稅是當今形勢下可取的積極財政政策。“四萬億”計劃是國內經濟面臨類似金融危機事件時的突發性下降而選擇的,其主要目標是發揮短期效應實現軟著陸。而面對經濟漸近式緩慢下行時,積極的財政政策更應當注重政策的持續性,發揮對經濟增長的長期促進效應。那么溫和的減稅政策可以持續實施,它有利于發揮財政政策促進經濟持續增長的分配效應。因此,面對2018年中國經濟再次出現困難的形勢,對居民和企業實施長期減稅是正確的積極財政政策選擇。

參考文獻:

[1]高培勇.新一輪積極財政:進程盤點與走勢前瞻[J].財貿經濟,2010,(1):5-12.

[2]國務院發展研究中心課題組,盧中強,隆國強,等.中國:在應對危機中尋求新突破[J].管理世界,2009,(6):4-18.

[3]蘇治,李媛,徐淑丹.“結構性”減速下的中國投資結構優化:基于四萬億投資效果的分析[J]. 財政研究,2013,(1):43-47.

[4]衛夢星.“四萬億”投資的增長效應分析——“反事實”方法的一個應用[J].當代財經,2012,(11):16-25.

[5]高靜嚴.從宏觀角度分析“四萬億”計劃對中國經濟的影響[J].中國市場,2016,(50):12-14.

[6]何治國,陳卓,劉淳.“四萬億”政策背后的地方政府融資困局[J].清華金融評論,2017,(9):103-104.

[8]匡小平,龍軍.現代西方學者財政政策效應理論文獻綜述[J].吉首大學學報(社會科學版),2004,(10):76-81.

[9]王文甫,王雷. 1990 年后中國財政政策效應階段性分析[J].經濟問題探索,2012,(5):49-56.

[7]吳俊培,王玥入.積極財政政策風險的實證分析[J].中央財經大學學報,2014,(1):3-12.

[8]金春雨,王偉強.我國不同時期財政政策的宏觀經濟效應研究[J].西安交通大學學報(社會科學版),2016,(5):31-39.

[9]閻坤,王進杰.積極財政政策與經濟增長的效應分析[J].世界經濟,2003,(4):52-59.

[10]滿向昱,宋彥蓉,鄭志聰.中國財政政策對經濟增長的非對稱性效應研究[J].財政研究,2015,(4):61-68.

[12]王文甫,張南,岳超云.中國財政政策沖擊的識別與效應——符號約束方法下的SVAR分析[J].財經研究,2015,(6):70-81.

[11]許憲春,王寶濱,徐雄飛.中國的投資增長及其與財政政策的關系[J].管理世界,2013,(6):1-11.

[12]儲德銀,崔莉莉.中國財政政策產出效應的非對稱性研究[J].財貿經濟,2014,(12):27-39.

[13]劉金全,梁冰. 我國財政政策作用機制與經濟周期波動的相依性檢驗[J].財貿經濟,2005,(10):36-40.

[17]劉金全、印重、龐春陽. 中國積極財政政策有效性及政策期限結構研究.中國工業經濟.2014,(6):31-43

[14]Rong,L. The Distributional Effects of Government Spending Shocks[J].Social Science Electronic Publishing,2013,21(10):1-29.

[15]Furceri,D.,Ge,J.,Loungari,P.,et al. The Distributional Effects of Government Spending Shocks in Developing Economics[J]. Social Science Electronic Publishing, 2018,15(57):1.

[16]Alan,J. A.,Yuriy,G. Output Spillovers From Fiscal Policy[J]. American Economic Association,2013,103(3):141-146.

[17]陳強.高級計量經濟學及Stata應用(第二版)[M].北京:高等教育出版社,2014.361-445.

(責任編輯:巴紅靜)