股權制衡度、研發經費投入與創新產出

2019-01-13 09:52:10李慧聰

中國市場 2019年33期

李慧聰

[摘 要]利用341家創業板上市公司2013—2017年面板數據,以股權制衡度為門限變量,構建面板單門限回歸模型,實證分析了不同股權結構下研發經費投入產出轉化效率的差異性。結果顯示:研發經費投入對創業板上市公司創新產出的影響存在基于股權制衡度的門限效應。具體而言,當股權制衡度低于門限值0.0506時,研發經費投入的轉化效率較高。該文章的研究結論為創業板上市公司提高研發經費投入產出轉化效率提供股權結構層面的參考。

[關鍵詞]股權制衡度;研發經費投入產出轉化效率;門限效應;創新產出

[DOI]10.13939/j.cnki.zgsc.2019.33.012

1 引言

黨的十九大報告提出,創新是引領發展的第一動力,是建設現代化經濟體系的戰略支撐。2017年全國R&D經費投入總量為17606.1億元,較2016年增長12.3%,增速較2016年提高1.7個百分點,穩居世界第二位;各類企業研發經費支出13660.2億元,比2016年增長12.5%,企業研發經費支出占全社會研發經費的77.6%,比2016年提高0.1個百分點

數據來源于國家統計局發布的《2017年全國科技經費投入統計公報》。。盡管中國在研發經費投入上取得了重大突破,但是中國的研發經費利用效率遠不及發達國家:日本的研發經費利用效率

本文定義研發經費利用效率= Triadic patent families /Gross domestic expenditure on R&D (GERD) at current prices and PPP。數據來源于OECD報告。為0.1012、美國為0.0298,而中國僅為0.0083,約占發達國家的1/4。由此可見,與發達國家相比,我國研發投入資金的利用效率還有待進一步提高。

企業是市場參與的主體、技術轉化為生產力的媒介,提高企業的研發經費投入產出轉化效率,強化其技術創新主體地位是實現經濟發展提質增效的重要突破口。

因此,本文基于2013—2017年我國創業板上市企業數據,研究在不同的股權制衡度區間,研發經費投入產出轉化效率是否存在區間差異。試圖為創業板上市企業優化股權結構、提高研發經費投入轉化效率、增強企業核心競爭力提供理論依據。

2 研究設計

2.1 研究假說

部分學者認為大股東間股權的相互制衡,能夠對第一大股東起到一定程度的約束作用。

但是朱紅軍和汪輝(2004)通過對宏智科技股份有限公司股權之爭的案例分析,發現股權制衡往往造成多個大股東之間的股權斗爭,致使公司控制權出現混亂,導致公司內部代理問題更為嚴重。同時,股權制衡還會導致股東決策過程復雜化,降低公司決策效率。

因此,基于上述分析,提出假說:

H1:研發經費投入對企業創新產出的影響存在股權制衡度的門限效應。

2.2 樣本選擇與數據來源

本文以2013—2017年的創業板上市公司作為初始研究樣本。為保證樣本選取的合理性和研究結果的科學性,剔除研發投入、創新產出等關鍵數據嚴重缺失、資產負債率大于100%的公司,最后得到341家上市公司2013—2017年的面板數據、共計1705個觀測值作為最終研究樣本。本文數據來源于CSMAR數據庫;數據處理采用Stata15.0統計軟件完成。

2.3 變量的定義及描述

本文的主要研究問題是股權結構對研發經費投入產出轉化效率的影響效應,結合門限(檻)回歸理論模型的設定結構,變量分為:被解釋變量、核心解釋變量、門限變量和控制變量。

(1)被解釋變量:創新產出(Grants)。本文選取本年度專利授權數作為被解釋變量。考慮到專利授權有時滯,對解釋變量做滯后一期處理。

(2)核心解釋變量:研發投入(LnRD)。本文選取研發經費投入的對數作為核心解釋變量,同時定義研發經費投入的轉化效率為LnRD的系數β,當β越大時,研發經費投入的轉化效率越高。

(3)門限變量:股權制衡度(SC_5)。本文用第二大股東至第五大股東持股比例之和與第一大股東持股比例的比值來衡量股權制衡度。

(4)控制變量:本文參考前人經驗,選取企業規模、資產負債率和成長性為控制變量。

變量名稱及定義如表1所示。

2.4 門限模型設定

基于上述分析,本文運用Hansen(1999)面板門限回歸模型對上述假設進行檢驗。其中,單一門限模型如下:

yit=μi+β1xit·Iqit<γ+β2xit·Iqit≥γ+δZit+eit(1)

其中,xit為核心解釋變量;qit為門限變量;γ是對應的門限值,其大小由樣本數據內生決定;I·為示性函數,若括號內表達式成立,則其值為1,否則為0;β1、β2表示門限效應,是解釋變量在門限值所劃分兩個區域內的回歸系數;Zit為一組控制變量;μi是個體效應;eit是隨機擾動項。

3 實證結果與分析

3.1 變量的描述性統計

對各變量進行描述性統計,其中樣本數據為1705條,分析結果見表2。

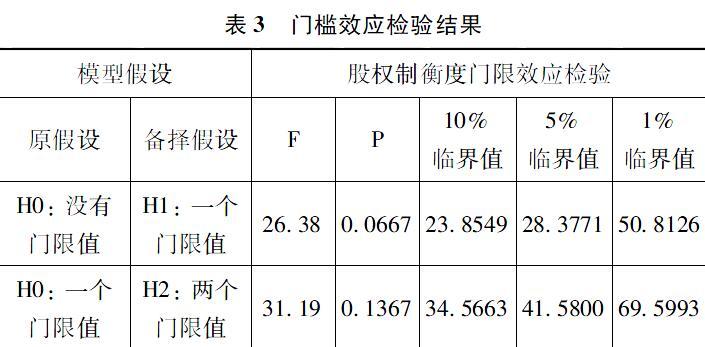

3.2 門限效應檢驗

根據設定的模型,借鑒Wang(2015)的“自抽樣法”(Bootstrap)程序命令,運用 State15.0 統計軟件,設定反復抽樣300次。

從表3可得股權制衡度只有一個門限值,因此本文選擇單門限模型進行回歸。從表4可得,股權制衡度的門限值為0.0506,遠低于其均值。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年14期)2020-09-11 07:57:42

數學物理學報(2020年2期)2020-06-02 11:29:24

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32