小額信貸機構財務績效研究的經驗與啟示

2019-01-14 02:39:35幸子瀟何詠靜孔昱向玉濃

今日財富 2019年36期

幸子瀟 何詠靜 孔昱 向玉濃

近年,小額信貸機構的增長速度由高速轉為緩慢發展,其經營中的財務問題也日漸暴露。本文主要是通過償債能力、營運能力、盈利能力與發展能力這四個財務指標研究小額信貸機構的財務績效問題并提出相應解決措施。

一、小額信貸機構概況

我國于2005年,全面試行并推廣小額信貸模式。小額信貸在我國發展迅速。在2017年末,全國共有小貸公司8610家,貸款余額9704億元。小額信貸機構主要針對低收入人群和小微企業,不需要借款人提供抵押物或擔保,僅對借款人的信用有要求,擴大了受眾范圍,是一種有效的金融扶貧方式。但也因此其可收回資金的風險較高,這使得小額信貸在具體經營中的經濟效益難以保證。

二、針對成都市S小額信貸公司的財務績效分析

S公司位于四川省成都市,它于2009年成立,與多家銀行有著良好的合作關系,是一家資深的小額信貸公司。本文選取的S公司15年-17年3年的財務指標。為保證數據的可靠性,我們刪除了數據異常標和披露信息不全的指標。針對S公司的償債能力、營運能力、獲利能力和發展能力,我們對整個S公司的財務績效進行了分析與研究。

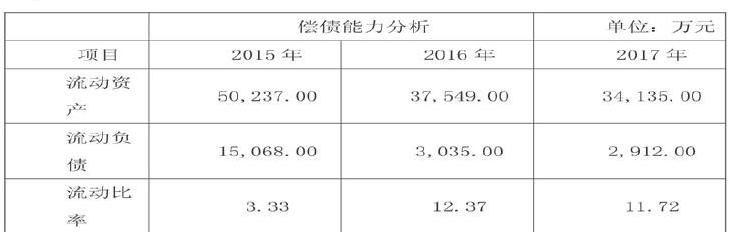

(一)償債能力

由圖1可知,S公司近三年的流動比率在 3 以上,可以直觀看到小額信貸公司的短期償債能力極強。但是過高的流動比率帶來的是資金沒有得到充足的利用。過高的信貸風險會使S公司不敢發放貸款,這是由S公司的客戶信用評價體系不完善這一問題導致。

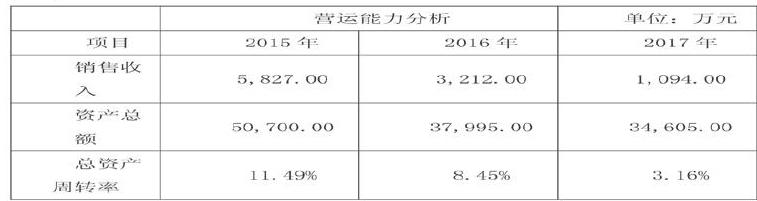

(二)營運能力

由圖2可知,S公司近3年的總資產周轉率呈下降趨勢。可以看出,S企業的銷售能力在減弱,資產投資的效益也在降低。企業全部資產從投入到產出的流轉速度在減弱,資產的管理質量和利用效率低下。

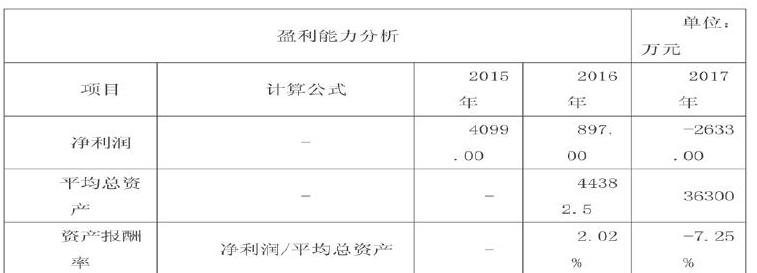

(三)盈利能力

盈利能力是企業經營成果最直觀的反映,對企業來說,資產報酬率越高,體現企業的盈利能力越強。而S公司的資產報酬率連續兩年都未達到小額信貸行業平均水平,并且最近一年出現了大額虧損。盈利能力較差,企業在未來經營中面臨著巨大壓力甚至破產的風險。

(四)發展能力

從近兩年的發展能力指標數據表明,S公司的總資產呈減少趨勢,2016年減少比例大;凈利潤也表現為嚴重負增長的狀態。分析發現利潤的減少同小額機構的資產變化有較大的關系,近兩年的不良貸款急劇增長,公司面臨的信用風險增大,內外部問題的解決趨勢都迫在眉睫,公司進一步發展態勢較為嚴峻。

三、小額信貸問題的解決措施

(一)構建與完善客戶信用評級體系。根據5c分析法對小額信貸客戶進行評估并將其分為三類:A級客戶“有較強的風控和發展能力”,小額信貸公司可滿足其貸款的申請;B級客戶,“有潛在、不明顯但可控的風險”,公司要嚴格調查以往的貸款還款記錄和原始檔案后再討論決定;C級客戶“風控和發展能力弱,嚴重違反操作”,即極可能讓小額信貸公司出現呆帳的客戶,則該公司拒絕交易。

(二)形成小額信貸機構的流程管理模式。小額信貸企業首先需要形成日常性的公司流程管理組織保障體系:如統一的流程由管理部門總體負責等。其次要建立流程地圖,從整體上反映小額信貸企業的業務運作。通過形成流程管理模式,最終使小額信貸機構達到全部資產從投入到產出的流轉速度增快,資產的管理質量和利用效率提高的目的。

(三)擴大企業資產規模。小額信貸企業需要擴展融資渠道,增加內部融資和外部融資,增大資產規模,規避債務帶來的對企業不良影響。企業需籌集資金,合理權衡債務性和權益性融資,為提高企業的盈利能力,營造良好的企業內部環境。

(四)強化企業的風險控制體系。為了促進小額信貸企業未來的可持續發展,其自身應建立健全風險控制體系。在發放貸款前,對借款對象進行信用水平測試,提供貸款給信用水平高的對象。同時,企業對自身內部要形成完善的制度把控體系,掃除企業內部的潛在風險,抑制不良貸款的增長趨勢,確保企業的可持續性發展。

(作者單位:成都大學)

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中國核電(2021年3期)2021-08-13 08:56:36

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53