關鍵績效指標法在水務企業績效管理中的應用

2019-01-14 02:39:35文/林曉斕

今日財富 2019年36期

文/林曉斕

水務企業由于歷史原因和行業特點,績效管理水平和其他企業相比存在差距,特別是作為績效管理核心內容的績效評價在水務企業的實際應用中不夠完善,本文通過分析A水務企業的戰略目標和價值創造模式,探討制定科學有效的關鍵績效指標(KPI)的方法和流程,希望能夠為水務企業及其他行業推行關鍵績效指標法提供借鑒意義。

一、背景描述

水務企業一般成立于建國后,歷史悠久,擔負著地方居民和企業基本用水需求的責任,保障人民的生活和企業的發展,是典型的民生企業,是經濟發展的最重要的基石之一。水務企業早期以事業單位的形式存在,后期通過改革成為公司制企業,運用市場化手段規范了企業治理,提高了運行效率。但也應該看到,部分水務企業由于歷史原因和行業特點,對企業的績效管理不夠重視,尤其是作為其中核心內容的績效評價在部分水務企業的實際應用中流于形式或不夠完善,無法對企業的營運效率與效果進行科學合理的綜合評定,這影響了績效管理的有效進行,也影響水務企業市場化程度的進一步提高。通過探索、改進關鍵績效的評價方法,提高企業績效管理水平,有利于水務企業增強競爭意識,驅動企業價值創造,實現戰略目標。

關鍵績效指標法作為一種重要的績效評價方法,最主要的特點在于其對相關對象只選擇與戰略推進密切相關的指標進行評價,這種方法簡化了評價指標體系,聚焦于企業的戰略目標,能夠最有效的評價企業的業績,從而有效驅動企業價值創造。對于水務企業來說,關鍵在于應當清晰的識別價值創造模式,才能科學設置符合企業實際的關鍵績效指標(KPI),構建指標體系。本文以A水務公司為例,探討關鍵績效指標法的實際確定方法和流程。

二、關鍵績效指標法的實際應用

(一)明確水務企業的價值創造模式

A水務企業的戰略目標是為居民和企業提供符合國家標準的自來水,解決民生用水問題,同時提高企業經濟效益。水務企業價值創造模式本身并不復雜,即將原水經過一系列凈化、過濾手段處理為符合社會生產生活需要標準的自來水,再通過輸水管網銷售給客戶。

各地政府對自來水價格的定價機制均嚴格管控,決定了水務企業必須從擴大售水量、降本增效方面發力來提升績效。

(二)通過識別關鍵業務流程確立關鍵績效指標

結合A水務企業的戰略目標,并按照內部各生產經營環節對水務企業價值創造的重要程度,可將水務企業的核心業務分為制水、輸送、銷售環節。制水環節主要發生原水、水廠折舊、電耗、藥耗、人工五大成本,需注重在水質合格、安全生產的前提下降低成本;輸送環節主要考慮管網的折舊費和樓損情況;銷售環節側重于售水量及內部構成、水費回收情況。

(三)確定關鍵績效指標的類型

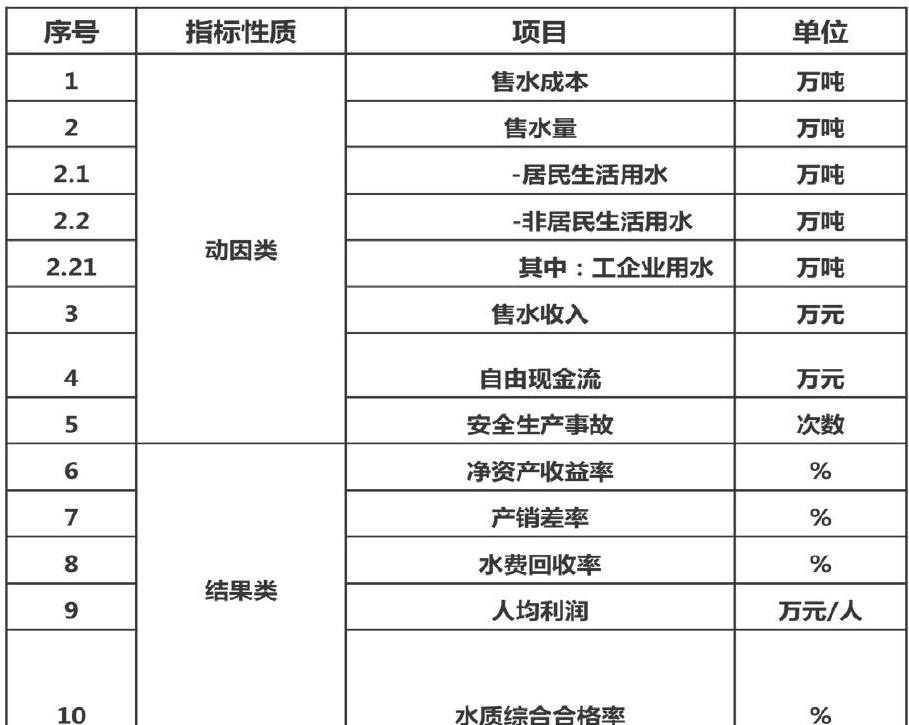

A水務企業關鍵績效指標一般可分為結果類和動因類,動因類指標是反映企業價值關鍵驅動因素的指標,可以分為售水收入、售水量及內部構成、售水成本、人均利潤、自由現金流、安全生產事故等;結果類指標反映企業績效的價值指標,可以分為凈資產收益率、產銷差率、水費回收率、水質綜合合格率等。

(四)確定關鍵績效指標的權重和目標值

以上關鍵績效指標的權重可以根據其對A水務企業價值創造的重要程度來確定。單項指標的權重一般可以設置在5%-20%之間,對特別重要的指標可以根據本企業實際情況適當提高權重。A水務企業保障著地方的用水安全,故對“安全生產事故”這一類特別重要的指標,可以設置“一票否決”制度,如果考核期內發生了重要的安全生產事故,則無論其他指標完成情況如何,均認為A企業沒有完成本期績效。

關鍵績效指標的目標值,一般可以參考國家或地區同行業標準,也可以將本企業年度生產經營計劃目標或預算目標作為依據。A水務企業在參考同行業標準和企業實際的前提下,制定了本期的生產經營計劃目標,作為關鍵績效指標的目標值。

三、關鍵績效指標法的優缺點

水務企業通過科學的選取關鍵績效指標奠定了績效考核的基礎,使得績效考核不再流于形式,于企業的戰略目標緊密的結合起來,考核更具有方向性,有利于水務企業更高的創造價值。同時,關鍵績效指標只選取少量的指標,使得水務企業更容易抓住重點,相對節約了實施成本,且更容易在同行業中推廣實施。

但是也應該看到,關鍵績效指標的選取需要對企業的戰略目標和價值創造流程有深度的理解,需要有效識別企業核心業務流程和關鍵價值驅動因素,水務企業的業務流程相對簡單,如果應用于其他行業,前期則需要耗費更多的時間、精力進行有效識別。另外,必須看到關鍵績效指標采用的數量較傳統績效的指標少,如果沒有找到真正意義上的關鍵績效指標,則無法綜合評判企業的績效,甚至在企業中形成錯誤的價值導向或管理缺失。

(作者單位:福建中閩水務投資集團有限公司)

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化(高中版.高考理化)(2021年6期)2021-07-28 06:21:04

云南畫報(2020年9期)2020-10-27 02:03:26

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

NBA特刊(2014年7期)2014-04-29 00:44:03

中國商人(2013年1期)2013-12-04 08:52:52